Biotechnologie des dispositifs médicaux de santé

Marché de la pathologie anatomique

Taille du marché de la pathologie anatomique, partage, croissance et analyse de l'industrie, par produits et services (services, consommables, instruments), par application (Diagnostics de la maladie, recherche médicale), par l'utilisateur final (laboratoires hospitaliers, laboratoires cliniques, autres utilisateurs finaux), et analyse régionale, 2024-2031

Pages : 150

Année de base : 2023

Version : January 2025

ID du rapport: KR1184

Taille du marché de la pathologie anatomique

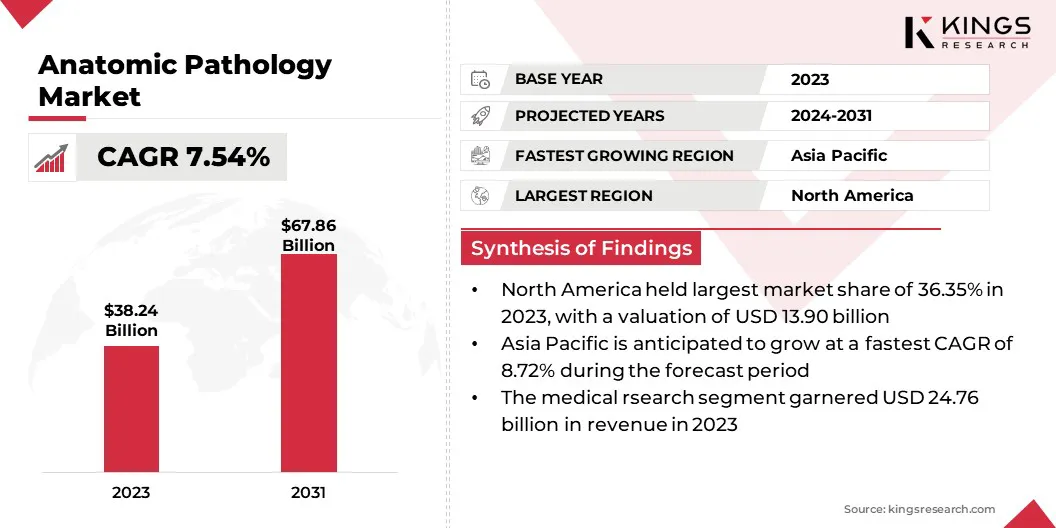

La taille du marché mondial de la pathologie anatomique était évaluée à 38,24 milliards USD en 2023 et devrait passer de 40,79 milliards USD en 2024 à 67,86 milliards USD d'ici 2031, présentant un TCAC de 7,54% au cours de la période de prévision. L'incidence croissante du cancer et des maladies chroniques dans le monde alimente principalement le marché.

- Le dernier rapport du World Cancer Research Fund révèle que 19,98 millions de cas de cancer ont été diagnostiqués en 2022. Environ 40% de ces cas pourraient potentiellement être évités en abordant les facteurs de risque associés à un diagnostic précis, à l'alimentation, à la nutrition et à l'activité physique.

Les cas de cancer augmentent considérablement, ce qui stimule la demande de techniques de diagnostic avancées pour identifier les tumeurs malignes et guider les stratégies de traitement.

Dans la portée des travaux, le rapport comprend des produits et services offerts par des sociétés telles que F. Hoffmann-La Roche Ltd., Danaher Corporation, PHC Holdings Corporation, Agilent Technologies, Inc., Cardinal Health, Quest Diagnostics Incorporated, Laboratory Corporation of America Holdings, Neogenomics Laboratories, Inc., Biogenex et Sakura Finetek USA, Inc.

Les gouvernements, les organisations privées et les prestataires de soins de santé investissent de plus en plus dans des infrastructures diagnostiques avancées pour améliorer les résultats des patients. Ces investissements permettent l'adoption de technologies innovantes, améliorant la précision du diagnostic et l'accessibilité. Les économies émergentes assistent également à une croissance importante des budgets des soins de santé, créant des opportunités pour les prestataires de services de pathologie.

La hiérarchisation des innovations des soins de santé et du développement des infrastructures devrait maintenir cette trajectoire à la hausse, garantissant une expansion constante du marché dans les années à venir.

De plus, l'adoption rapide de la médecine personnalisée stimule la demande de pathologie anatomique, stimulant le marché de la pathologie anatomique. Les approches thérapeutiques sur mesure reposent sur des évaluations diagnostiques précises, en particulier pour les maladies complexes comme le cancer et les troubles génétiques rares. Le rôle de la pathologie anatomique dans l'identification des biomarqueurs et le soutien des stratégies de traitement ciblé l'a positionné comme un élément essentiel dans les soins de santé personnalisés.

La pathologie anatomique est une branche de la médecine qui se concentre sur l'étude et le diagnostic des maladies par l'examen des tissus, des organes et des échantillons corporels. Cette discipline consiste à analyser les échantillons obtenus pendant les chirurgies, les biopsies ou les autopsies pour identifier les anomalies, telles que les tumeurs, les infections ou les conditions dégénératives.

Les techniques couramment utilisées en pathologie anatomique comprennent l'examen brut, l'évaluation microscopique, la coloration histochimique et les tests moléculaires. Les pathologistes utilisent ces méthodes pour comprendre les mécanismes de la maladie, guider le traitement clinique et fournir des informations pronostiques. La pathologie anatomique joue un rôle essentiel dans la recherche médicale, les diagnostics du cancer et les enquêtes médico-légales, contribuant de manière significative à faire progresser les soins aux patients et les connaissances médicales.

Revue de l'analyste

Les entreprises du marché de la pathologie anatomique adoptent des technologies diagnostiques avancées comme stratégie clé pour stimuler la croissance et répondre à la demande croissante de diagnostic de maladie précis et efficace. Les entreprises de premier plan investissent dans des systèmes de pathologie numérique équipés d'une imagerie haute résolution, de capacités d'analyse à distance et de plateformes de partage de données intégrées.

- En octobre 2024, NYU Langone Health a introduit un programme de pathologie numérique révolutionnaire, révolutionnant le diagnostic de la maladie en passant des microscopes traditionnels à l'imagerie numérique haute définition. Cette progression permet le partage en temps réel d'images d'échantillons de tissu à travers le réseau hospitalier, fournissant une clarté inégalée pour l'analyse. L'initiative réduit considérablement les temps de diagnostic et améliore la collaboration entre les professionnels de la santé

Ces innovations rationalisent les flux de travail diagnostiques, réduisent les délais de redressement et améliorent l'efficacité opérationnelle. De plus, les entreprises tirent partiintelligence artificielle (IA)et les algorithmes d'apprentissage automatique (ML) pour améliorer la précision diagnostique en identifiant les modèles complexes dans les échantillons de tissus et en minimisant les erreurs humaines.

Un accent significatif est également mis sur le développement de diagnostics moléculaires pour répondre à la demande croissante de médecine de précision et de solutions spécifiques à l'oncologie.

- En septembre 2024, Paige a présenté Alba, un copilote de qualité clinique alimentée par l'IA conçu pour améliorer le diagnostic et le traitement en pathologie et en oncologie. Tirant parti des modèles de fondation avancés de Paige, Alba fournit des informations sur les patients en temps réel et axées sur l'IA, représentant une progression importante vers la réalisation de l'intelligence générale artificielle (AGI).

En outre, les collaborations stratégiques entre les entreprises, les prestataires de soins de santé et les institutions de recherche accélèrent encore l'adoption de ces technologies. Les entreprises canalisent les investissements dans la R&D pour intégrer l'automatisation et les solutions évolutives qui répondent à la nécessité de services de pathologie à haut débit. Ces initiatives remodèlent l'industrie, stimulent les taux d'adoption et créent des opportunités de croissance durable sur le marché.

Facteurs de croissance du marché de la pathologie anatomique

La prolifération des laboratoires de diagnostic et des établissements de santé accélère la croissance du marché de la pathologie anatomique. De nouveaux centres de diagnostic équipés de technologies innovantes améliorent l'accessibilité aux services pathologiques avancés dans les zones urbaines et rurales.

Ces extensions répondent à la demande croissante de diagnostic de maladie en temps opportun et précis, en particulier dans les régions mal desservies. La montée en puissance des fournisseurs de diagnostics privés et des partenariats entre les établissements de santé et les sociétés de pathologie stimule davantage le marché.

- En septembre 2024, Redcliffe Labs, un fournisseur de services de diagnostic omnicanal, a obtenu 42 millions USD dans le financement de la série C. Cet investissement soutiendra les plans d'expansion ambitieux de la société, avec un accent stratégique sur le renforcement de sa présence dans les villes de niveau II et de niveau III à travers l'Inde. Les fonds seront utilisés pour établir des laboratoires et des centres de diagnostic supplémentaires, améliorer l'accessibilité et la portée des services.

L'augmentation des dépenses de santé à travers le monde renforce la croissance du marché de la pathologie anatomique. Les gouvernements, les organisations privées et les prestataires de soins de santé investissent de plus en plus dans des infrastructures diagnostiques avancées pour améliorer les résultats des patients.

Ces investissements permettent l'adoption de technologies de pointe, améliorant la précision du diagnostic et l'accessibilité. Les économies émergentes assistent également à une croissance importante des budgets des soins de santé, créant des opportunités pour les prestataires de services de pathologie.

Cependant, la volatilité des coûts associés aux technologies de diagnostic avancées, en particulier les systèmes de pathologie numérique et les outils alimentés par l'IA, relâche l'expansion du marché. L'investissement initial requis pour ces technologies peut être prohibitif, en particulier sur les marchés émergents où les budgets des soins de santé sont limités.

Pour relever ce défi, les entreprises adoptent des stratégies telles que l'offre de modèles d'abonnement rentables, le partenariat avec les initiatives gouvernementales pour subventionner les coûts et développer des solutions plus abordables et évolutives pour les petites cliniques et les hôpitaux. De plus, les fabricants se concentrent sur l'amélioration de l'efficacité de leurs produits grâce à l'innovation technologique et à l'automatisation, en garantissant une accessibilité et une adoption plus larges.

Tendances de l'industrie de la pathologie anatomique

L'accent mis sur la recherche en oncologie est un facteur clé qui stimule le marché de la pathologie anatomique. Les initiatives de recherche qui reposent sur une analyse pathologique avancée pour développer des thérapies de nouvelles personnes sont soutenues par des initiatives dirigés par des institutions gouvernementales.

- En septembre 2024, les États-Unis, l'Australie, l'Inde et le Japon ont lancé un effort pionnier pour éliminer le cancer dans l'Indo-Pacifique, en commençant par le cancer du col de l'utérus et en jetant les bases pour lutter contre d'autres types de cancer à l'avenir. Cette initiative a été annoncée dans le cadre d'un ensemble plus large d'engagements pris lors du Sommet Quad Leaders.

Les sociétés pharmaceutiques et les organisations de recherche collaborent avec des prestataires de services de pathologie pour assurer une évaluation précise des échantillons de tissus, qui est essentiel pour la découverte de médicaments et les essais cliniques.

La charge croissante des maladies infectieuses contribue considérablement à la croissance de l'industrie de la pathologie anatomique. L'évaluation pathologique joue un rôle essentiel dans le diagnostic des infections causées par les bactéries, les virus, les champignons et les parasites en analysant les tissus et les échantillons d'organes.

L'émergence de nouvelles maladies infectieuses et la réémergence des souches résistantes ont renforcé la nécessité de méthodes de diagnostic précises. Les gouvernements et les organisations de soins de santé augmentent les investissements dans la recherche diagnostique et les infrastructures de laboratoire pour lutter efficacement contre les épidémies.

Analyse de segmentation

Le marché mondial a été segmenté en fonction des produits et services, des applications, de l'utilisateur final et de la géographie.

Par produits et services

Sur la base des produits et services, le marché a été segmenté en services, consommables et instruments. Le segment des services a dirigé le marché de la pathologie anatomique en 2023, atteignant l'évaluation de 16,65 milliards USD. Alors que les systèmes de santé dans le monde entier se concentrent sur la fourniture de diagnostics précis et opportuns, les services de pathologie sont devenus essentiels en oncologie, en médecine de précision et dans d'autres domaines médicaux.

Les prestataires de soins de santé comptent de plus en plus sur les services de pathologie externalisés pour assurer une analyse de haute qualité, réduire les coûts opérationnels et maintenir la précision du diagnostic. De plus, l'intégration des technologies avancées, telles que la pathologie numérique et l'analyse axée sur l'IA, a amélioré la valeur de ces services. La complexité croissante des diagnostics de maladie, en particulier le cancer, solidifie davantage l'importance des services de pathologie experts, stimulant leur domination sur le marché.

Par demande

Sur la base de l'application, le marché a été classé en diagnostic de maladie et en recherche médicale. Le segment de recherche médicale a obtenu la plus grande part des revenus de 64,76% en 2023. Les institutions de recherche reposent fortement sur la pathologie anatomique pour une analyse des tissus approfondie, en particulier en oncologie et en études génétiques, pour conduire la médecine de précision.

La nécessité de données précises et détaillées pour soutenir les essais cliniques, la découverte de biomarqueurs et la compréhension des maladies alimente la demande de technologies de pathologie avancées. En outre, les gouvernements et les secteurs privés investissent dans la recherche médicale, ce qui permet un meilleur accès aux outils de diagnostic de pointe.

Par l'utilisateur final

Sur la base de l'utilisateur final, le marché a été divisé en laboratoires hospitaliers, laboratoires cliniques et autres utilisateurs finaux. Le segment des laboratoires cliniques est prêt pour une croissance significative à un TCAC robuste de 8,44% au cours de la période de prévision. Ces laboratoires sont équipés d'une technologie de pointe et d'un personnel qualifié, permettant un traitement et une analyse efficaces des échantillons de tissus.

La demande croissante de détection précoce des maladies, en particulier en oncologie, entraîne des laboratoires cliniques à adopter des outils de pathologie anatomique de pointe, tels que la pathologie numérique et les systèmes basés sur l'IA, pour améliorer la précision du diagnostic et réduire les délais de redressement.

Analyse régionale du marché de la pathologie anatomique

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté 36,35% de part du marché mondial de la pathologie anatomique en 2023, avec une évaluation de 13,90 milliards USD. La robuste infrastructure de santé de la région, y compris les hôpitaux bien équipés, les laboratoires et les installations de recherche, soutient la mise en œuvre d'outils de diagnostic avancés. Cette infrastructure fournit un terrain fertile pour l'adoption de solutions innovantes de pathologie anatomique, y comprispathologie numériqueet diagnostics dirigés sur l'IA.

De plus, les entreprises d'Amérique du Nord sont à l'avant-garde du développement et de l'intégration de technologies de pointe telles que la pathologie numérique, l'IA et le diagnostic moléculaire. L'adoption rapide de ces technologies, en particulier aux États-Unis, a renforcé la précision du diagnostic, une réduction des délais de redressement et une croissance du marché.

- En juillet 2024, AGFA Healthcare, un leader mondial des solutions de gestion de l'imagerie des soins de santé, a annoncé le lancement de l'imagerie d'entreprise pour la pathologie, propulsée par Corista DP3, en Amérique du Nord. Cette solution avancée est conçue pour relever les défis auxquels sont confrontés les départements de pathologie passant des systèmes analogiques aux systèmes numériques, en se concentrant sur la réduction de la complexité,Amélioration de la collaboration clinique et améliorant l'efficacité au sein des workflows de pathologie.

Le marché en Asie-Pacifique est prêt pour une croissance significative à un TCAC robuste de 8,72% au cours de la période de prévision. L'Asie-Pacifique enregistre une forte augmentation des cas de cancer, en particulier dans des pays comme la Chine et l'Inde, où la population vieillissante et les changements de style de vie contribuent de manière significative à la charge croissante. Le besoin croissant de diagnostics tissulaires en oncologie accélère la croissance de l'industrie de la pathologie anatomique dans la région.

En outre, l'Asie-Pacifique est devenue une plaque tournante pour le tourisme médical, avec des patients du monde entier à la recherche de services de santé de haute qualité et rentables. Des pays comme l'Inde, la Thaïlande et Singapour attirent des patients internationaux pour les traitements contre le cancer et les services de diagnostic.

Cet afflux croissant de patients pousse les prestataires de soins de santé à adopter les dernières technologies de pathologie anatomique pour répondre aux normes mondiales et assurer des diagnostics précis, contribuant ainsi à la croissance du marché dans la région.

Paysage compétitif

Le rapport sur le marché mondial de la pathologie anatomique fournira des informations précieuses qui mettra l'accent sur la nature fragmentée du marché. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les initiatives stratégiques, y compris les investissements dans des activités de R&D, l'établissement de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pourraient créer des opportunités de croissance du marché.

Liste des sociétés clés sur le marché de la pathologie anatomique

- Hoffmann-La Roche Ltd.

- Danaher Corporation

- PHC Holdings Corporation

- Agilent Technologies, Inc.

- Santé cardinale

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- Neogenomics Laboratories, Inc.

- Biogenex

- Sakura Finetek USA, Inc.

Développements clés de l'industrie

- Septembre 2024 (partenariat): Roche s'est associée à Lunit pour intégrer Lunit Scope PD-L1 22C3 TPS dans la plate-forme Navify Digital Pathology de Roche. Cette collaboration représente le premier déploiement de la technologie d'IA de Lunit au sein de Roche, offrant aux pathologistes et aux scientifiques des outils avancés pour améliorer la recherche sur le cancer.

- Juillet 2024 (expansion): Danaher Corporation a dévoilé deux nouveaux laboratoires certifiés par les amendements d'amélioration du laboratoire clinique (CLIA) et le College of American Pathologists (CAP). Ces laboratoires sont stratégiquement conçus pour accélérer le développement et la commercialisation des diagnostics compagnons (CDX) et des diagnostics complémentaires (CODX), qui sont essentiels pour faire progresser la médecine personnalisée.

Le marché mondial de la pathologie anatomique a été segmenté comme suit:

Par produits et services

- Services

- Histopathologie

- Cytopathologie

- Consommables

- Anticorps

- Anticorps primaires

- Anticorps secondaires

- Kits et réactifs

- Taches et solvants

- Fixatifs

- Autres kits et réactifs

- Sondes

- Autres consommables

- Anticorps

- Instruments

- Systèmes de coloration à la glissière

- Systèmes de traitement des tissus

- Processeurs cellulaires

- Microtomes

- Systèmes d'intégration

- Couvertures

- Autres instruments

Par demande

- Diagnostics de la maladie

- Cancer

- Cancer du sein

- Cancer gastro-intestinal

- Cancer du poumon

- Cancer de la prostate

- Autres cancers

- Autres maladies

- Cancer

- Recherche médicale

Par l'utilisateur final

- Laboratoires hospitaliers

- Laboratoires cliniques

- Autres utilisateurs finaux

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- GCC

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant