Industrie du marché secondaire automobile

Taille, part, croissance et analyse de l'industrie du marché secondaire de l'automobile, par pièces de rechange (pneus, batteries, plaquettes de frein, filtres, éclairage et composants électroniques, et autres), par canal de distribution (distributeurs en entrepôt, détaillants en ligne, pièces OEM et autres) , et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : July 2024

ID du rapport: KR851

Taille de l’industrie du marché secondaire de l’automobile

La taille de l’industrie mondiale du marché secondaire de l’automobile était évaluée à 780,36 milliards USD en 2023 et devrait passer de 819,14 milliards USD en 2024 à 1 207,72 milliards USD d’ici 2031, soit un TCAC de 5,70 % au cours de la période de prévision. L'expansion de l'industrie est motivée par la longévité croissante des véhicules, le nombre croissant de véhicules, les progrès technologiques et la demande croissante des consommateurs en matière de maintenance, de personnalisation et d'accessibilité en ligne.

Dans le cadre des travaux, le rapport inclut des solutions proposées par des sociétés telles que 3M, Continental Automotive Technologies GmbH, Phinia Inc., Robert Bosch GmbH, The Goodyear Tire & Rubber Company, DENSO CORPORATION., DRiV Automotive Inc., HELLA GmbH & Co. KGaA, VALEO SERVICE, ZF Friedrichshafen AG, etc.

Le développement du secteur des pièces de rechange automobiles est alimenté par le nombre croissant de véhicules sur les routes, en particulier dans les économies émergentes. Cela contribue à une demande plus élevée de services de maintenance et de réparation. De plus, l’âge moyen croissant des véhicules entraîne des remplacements de pièces plus fréquents. Les progrès technologiques dans les composants automobiles, ainsi que la complexité croissante des systèmes automobiles, stimulent la croissance du marché.

De plus, la tendance croissante à la personnalisation des véhicules et à l’amélioration des performances alimente le besoin de pièces de rechange. De plus, la prolifération des plateformes de commerce électronique a permis aux consommateurs d’accéder plus facilement à une large gamme de produits de rechange automobiles, stimulant ainsi les ventes et stimulant l’expansion du marché.

L'industrie englobe un large éventail de produits et de services destinés à l'entretien, à la réparation et à l'amélioration des véhicules. Le marché est très fragmenté et comprend de nombreux acteurs allant des petites entreprises spécialisées aux grandes sociétés multinationales. La numérisation et le commerce électronique remodèlent considérablement le paysage, offrant aux consommateurs une plus grande commodité et un plus large éventail de choix.

De plus, l’industrie est influencée par des normes réglementaires strictes et des progrès technologiques continus. Ces facteurs régissent la qualité et la compatibilité des produits du marché secondaire, garantissant ainsi la sécurité des véhicules et améliorant les performances.

L'industrie du marché secondaire de l'automobile fait référence au marché secondaire du secteur automobile. Cela implique la fabrication, la remise à neuf, la distribution, la vente au détail et l'installation de toutes les pièces, équipements et accessoires du véhicule après la vente initiale du véhicule par le fabricant d'équipement d'origine (OEM). Elle comprend des produits destinés aux véhicules de tourisme et aux véhicules utilitaires.

Le marché secondaire offre aux consommateurs diverses options de réparation, d'entretien et de personnalisation de leurs véhicules, prolongeant ainsi la durée de vie du véhicule et améliorant ses performances. Ce secteur est crucial pour soutenir le cycle de vie des véhicules au-delà de la période de garantie offerte par les équipementiers, garantissant ainsi un fonctionnement durable des véhicules et améliorant la satisfaction des propriétaires.

Examen de l’analyste

L'industrie du marché secondaire de l'automobile connaît des progrès significatifs alors que les fabricants se concentrent sur l'innovation et l'amélioration de la qualité. Ces efforts incluent le développement de produits technologiquement avancés, tels que des outils de diagnostic intelligents et des pièces écologiques, pour répondre aux besoins changeants des véhicules modernes. Les entreprises élargissent encore leur présence en ligne et optimisent leurs chaînes d'approvisionnement pour améliorer l'accessibilité des clients et l'efficacité des services.

L’introduction de nouveaux produits adaptés aux véhicules électriques et hybrides gagne de plus en plus en popularité, répondant à la demande croissante dans ce segment. Les entreprises qui donnent la priorité aux investissements dans des programmes de formation destinés aux techniciens pour gérer les systèmes automobiles avancés et qui exploitent des stratégies de marketing numérique pour capter la base croissante de consommateurs en ligne connaîtront probablement une croissance rapide sur le marché. L’accent mis sur la durabilité et l’innovation jouera probablement un rôle crucial.

- Selon l'Organisation internationale des constructeurs de véhicules automobiles (OICA), la production mondiale de véhicules automobiles a augmenté à un rythme de 10,27 % en 2023 par rapport à 2022.

Facteurs de croissance de l’industrie du marché secondaire de l’automobile

L'augmentation de la longévité des véhicules est un facteur clé de la croissance du secteur des pièces de rechange automobiles. À mesure que les voitures et les camions sont conçus pour durer plus longtemps, les besoins en matière d’entretien, de réparation et de pièces de rechange ne cessent d’augmenter. Les consommateurs choisissent de plus en plus de conserver leur véhicule pendant des périodes prolongées, dépassant souvent la période de garantie proposée par les constructeurs.

Cette tendance alimente la demande de produits et services de rechange, car les véhicules plus anciens nécessitent un entretien plus fréquent pour maintenir des performances opérationnelles optimales. L’expansion des outils et ressources numériques améliore l’accès des consommateurs aux pièces de rechange, permettant des décisions d’achat plus éclairées et stimulant la croissance du marché.

La complexité croissante des véhicules modernes, en particulier avec l'avènement des systèmes avancés d'aide à la conduite (ADAS) et des véhicules électriques (VE), présente un défi majeur pour le développement de l'industrie du marché secondaire de l'automobile. Cette complexité nécessite des connaissances et des outils spécialisés pour un entretien et une réparation appropriés, ce qui constitue un obstacle important pour les ateliers de réparation traditionnels.

Pour relever ce défi, il est essentiel d’investir dans la formation et l’éducation des techniciens. Le développement de programmes de certification complets et la fourniture d'un accès aux derniers outils et logiciels de diagnostic garantissent que les ateliers de réparation restent au courant des avancées technologiques. De plus, la promotion de partenariats entre les fournisseurs de pièces de rechange et les entreprises de technologie automobile facilite le partage d’expertise et de ressources, permettant ainsi de relever efficacement le défi.

Tendances du secteur des pièces de rechange automobiles

L'adoption croissante des plateformes de commerce électronique est en hausse, car les consommateurs achètent de plus en plus de pièces et d'accessoires automobiles en ligne en raison de la commodité, du large choix et des prix compétitifs qu'offrent ces plateformes. Le commerce électronique permet aux clients de comparer facilement les produits, de lire les avis et d'accéder à des informations détaillées, simplifiant ainsi le processus de prise de décisions éclairées.

Cela profite également aux entreprises en élargissant leur portée au-delà des marchés locaux pour atteindre une clientèle mondiale. Les entreprises se concentrent sur le renforcement de leur présence en ligne et de leurs stratégies de marketing numérique pour cibler ce segment de marché en croissance, améliorant ainsi l'efficacité et la réactivité globales de la chaîne d'approvisionnement.

L’attention croissante portée à la durabilité a un impact sur l’industrie du marché secondaire de l’automobile. Les consommateurs et les entreprises sont de plus en plus soucieux de l’environnement, ce qui entraîne une demande accrue de produits et services respectueux de l’environnement. Cela inclut l'utilisation de matériaux recyclés, de pièces reconditionnées et de produits chimiques respectueux de l'environnement dans les processus de maintenance.

De plus, la montée devéhicules électriques(VE) incite au développement de produits de rechange spécialisés adaptés à ces véhicules. Les entreprises investissent dans la recherche et le développement pour créer des solutions durables qui respectent les normes réglementaires et répondent aux préférences des consommateurs. Cet accent mis sur la durabilité remodèle l’industrie, favorise l’innovation et contribue à un avenir plus vert.

- Les équipementiers européens ont lancé des demandes de CO2e engagements des fournisseurs en avance sur les mandats réglementaires. D’ici 2025, le CO2L'étiquetage et les rapports au niveau du produit seront probablement appliqués, ainsi que des seuils d'empreinte maximale. À long terme, les fabricants devraient mettre en œuvre le CO2Echange de données via mesure d'énergie et transfert de données cryptées. Des exigences accrues en matière de reporting sont associées au CO2e plans de réduction et feuilles de route pour chaque composant fourni.

Analyse de segmentation

L'industrie mondiale est segmentée en fonction des pièces de rechange, du canal de distribution et de la géographie.

Par pièces de rechange

Sur la base des pièces de rechange, le marché est classé en pneus, batteries,plaquettes de frein, filtres (air, huile, cabine), et composants d'éclairage et électroniques, et autres. Le segment des pneus a dominé l'industrie du marché secondaire de l'automobile en 2023, atteignant une valorisation de 282,88 milliards de dollars. Cette expansion est stimulée par le nombre croissant de véhicules sur les routes, entraînant une forte demande de pneus de remplacement. À mesure que l’âge moyen des véhicules augmente, le besoin de remplacement des pneus augmente, alimentant ainsi la croissance segmentaire.

De plus, les progrès de la technologie des pneus, tels que l’amélioration de la durabilité et des performances, incitent les consommateurs à investir dans de nouveaux pneus. La tendance croissante vers les véhicules électriques, qui nécessitent souvent des pneus spécialisés, contribue encore davantage à l’expansion du segment. En outre, la sensibilisation croissante des consommateurs à l’importance de l’entretien des pneus pour la sécurité et l’efficacité énergétique stimule les ventes.

Par canal de distribution

En fonction du canal de distribution, l'industrie du marché secondaire de l'automobile est classée en distributeurs en entrepôt, détaillants en ligne, pièces détachées des fabricants d'équipement d'origine (OEM) et autres. Le segment des détaillants en ligne devrait connaître une croissance significative avec un TCAC de 7,23 % au cours de la période de prévision (2024-2031). Cette expansion est stimulée par la préférence croissante des consommateurs pour la commodité et l’accessibilité offertes par les achats en ligne.

Les plateformes de commerce électronique offrent une plus large sélection de produits, des prix compétitifs et des informations détaillées sur les produits, améliorant ainsi l'expérience client. La possibilité de comparer facilement les produits et de lire les avis est encore plus attrayante pour les consommateurs. Pour cette raison, les entreprises allouent de plus en plus de ressources pour renforcer leur présence en ligne et améliorer leurs stratégies de marketing numérique afin de capter une plus grande partie de ce segment en croissance.

Analyse régionale de l’industrie du marché secondaire de l’automobile

En fonction de la région, l’industrie mondiale est classée en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

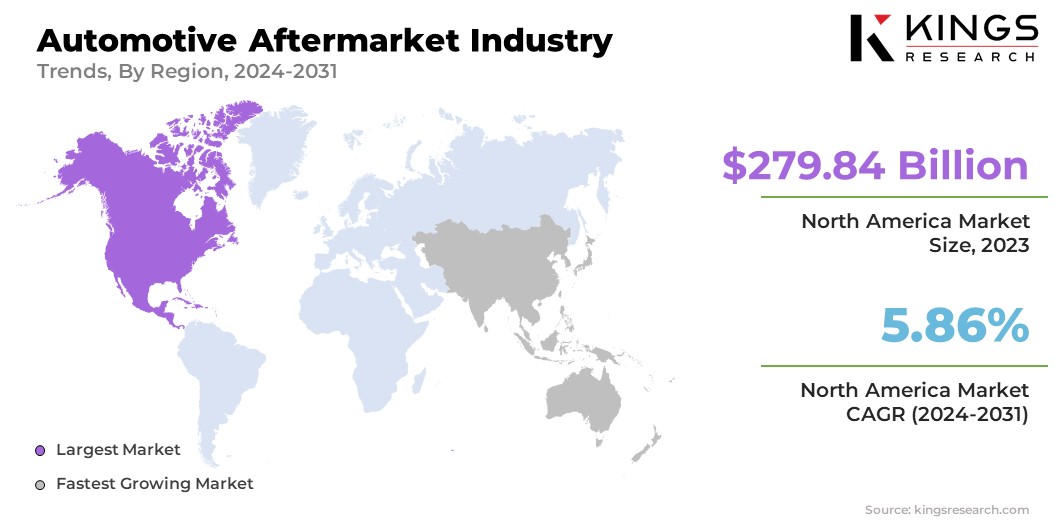

La part de l’industrie du marché secondaire de l’automobile en Amérique du Nord s’élevait à environ 35,86 % en 2023 sur le marché mondial, avec une valorisation de 279,84 milliards USD. La région présente une prévalence notable de propriétaires de véhicules et un nombre important de véhicules vieillissants, augmentant ainsi la demande d'entretien et de pièces de rechange.

De plus, la présence de grands constructeurs automobiles et d’un réseau de distribution bien établi améliore l’efficacité du marché régional. Les progrès technologiques et l’accent mis sur l’innovation contribuent au développement de produits de rechange de haute qualité. De plus, la sensibilisation croissante des consommateurs à l’entretien des véhicules et la disponibilité d’une large gamme de produits et de services stimulent l’industrie nord-américaine.

L’Asie-Pacifique est sur le point de connaître une croissance significative avec un TCAC de 6,32 % sur la période estimée. Cette croissance rapide est attribuée à la prolifération croissante des véhicules, en particulier dans les économies émergentes comme la Chine et l'Inde. L’augmentation des revenus disponibles et l’urbanisation rapide entraînent une hausse des taux de possession de véhicules, stimulant ainsi la demande de produits et services de rechange.

La région connaît une montée en puissance des plateformes de commerce électronique, permettant aux consommateurs d’accéder plus facilement à une grande variété de pièces automobiles. De plus, l’attention croissante portée à la sécurité et à l’entretien des véhicules soutient l’expansion de l’industrie de la région Asie-Pacifique.

- Selon la Société des constructeurs automobiles indiens (SIAM), les ventes totales de véhicules de tourisme en Inde ont augmenté de 26,73 % au cours de l'exercice 2022-2023 par rapport à l'exercice précédent.

Paysage concurrentiel

Le rapport sur l’industrie mondiale du marché secondaire de l’automobile fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés du secteur des pièces de rechange automobiles

- 3M

- Continental Automotive Technologies GmbH

- Phinia Inc.

- Robert Bosch GmbH

- La société de pneus et de caoutchouc Goodyear

- CORPORATION DENSO.

- DRiV Automobile Inc.

- HELLA GmbH & Co. KGaA

- SERVICE VALÉO

- ZF Friedrichshafen SA

Développements clés de l’industrie

- Décembre 2023 (Lancement) :ZF Aftermarket a lancé 16 nouvelles références SACHS CDC pour les véhicules de tourisme aux États-Unis et au Canada. Cette expansion comprenait une gamme de modèles BMW et faisait suite au lancement initial à l'AAPEX 2023. ZF prévoyait de dévoiler davantage de références CDC au début de 2024. Avec plus de 34 millions d'amortisseurs CDC produits dans le monde, ZF anticipait une demande croissante pour sa technologie d'amortissement avancée sur le marché secondaire. .

- Septembre 2023 (Lancement) :Valeo a élargi sa gamme de DMF FullPack en introduisant 24 nouvelles références conçues pour les principaux modèles de véhicules européens et asiatiques. L'entreprise proposait déjà plus de 200 références de pièces depuis mi-2023, proposant des solutions complètes pour remplacer les volants d'inertie bi-masse. Valeo a accentué sa présence sur les applications allemandes, françaises et asiatiques, garantissant une disponibilité sur les principaux catalogues web. De plus, Valeo a recommandé de vérifier les kits d'embrayage et les roulements hydrauliques parallèlement au remplacement du volant moteur pour des performances optimales.

L’industrie mondiale du marché secondaire de l’automobile est segmentée comme suit :

Par pièces de rechange

- Pneus

- Piles

- Plaquettes de frein

- Filtres (Air, Huile, Cabine)

- Éclairage et composants électroniques

- Autres

Par canal de distribution

- Distributeurs d'entrepôt

- Détaillants en ligne

- Pièces détachées des fabricants d'équipement d'origine (OEM)

- Autres

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI.

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant