Énergie et puissance

Back Contact Solar Celles Market

Taille du marché des cellules solaires de contacts, analyse de la croissance et de l'industrie des cellules solaires, par technologie (perc (émetteur passivé et contact arrière), IBC (contact interdigité du dos), HJT (Technologie d'hétérojonction), autres technologies), par l'utilisateur final (projets résidentiels, commerciaux, industriels, à l'échelle des services publics), par application et analyse régionale, 2024-2031

Pages : 190

Année de base : 2023

Version : March 2025

ID du rapport: KR1456

Définition du marché

Les cellules solaires de contact arrière sont un type de cellule photovoltaïque (PV) avec tous les contacts électriques placés sur le côté arrière de la cellule, éliminant les contacts métalliques frontaux qui obstruent la lumière du soleil et réduisent l'efficacité.

Cette conception améliore l'absorption de la lumière, améliore l'efficacité et fournit une esthétique plus propre, ce qui le rend idéal pour les applications nécessitant une conversion d'énergie solaire haute performance. Les exemples notables incluent le contact arrière interdigité (IBC) et les cellules solaires enveloppantes en métal (MWT).

Back Contact Solar Celles MarketAperçu

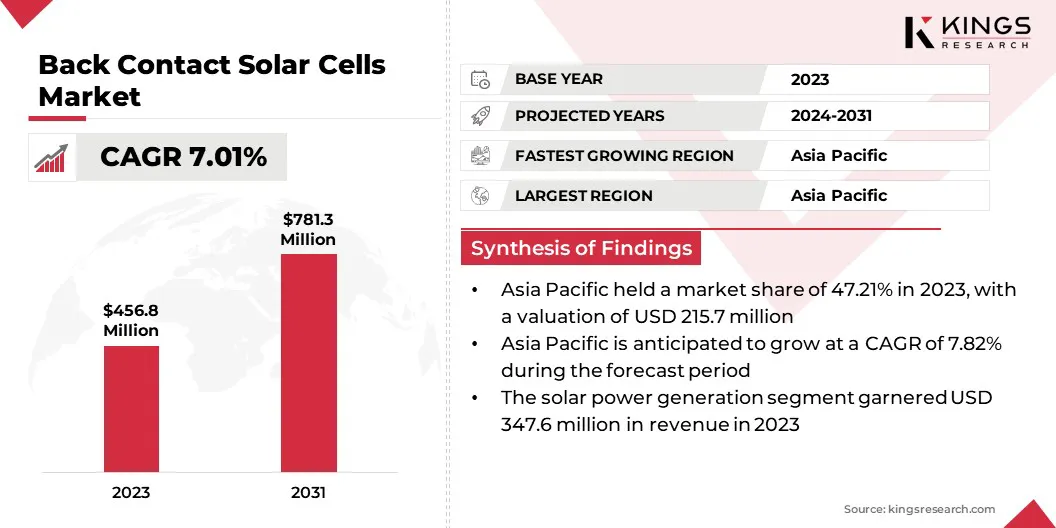

La taille du marché mondial des cellules solaires de contact a été évaluée à 456,8 millions USD en 2023 et devrait passer de 486,1 millions USD en 2024 à 781,3 millions USD d'ici 2031, présentant un TCAC de 7,01% au cours de la période de prévision.

La croissance du marché est tirée par la demande croissante de technologies solaires à haute efficacité et les progrès des processus de fabrication. Ces cellules offrent des taux de conversion d'énergie supérieurs et une esthétique améliorée, ce qui les rend idéales pour les applications résidentielles, commerciales et industrielles.

De plus, les politiques gouvernementales favorables, y compris les incitations fiscales et les objectifs d'énergie renouvelable, favorisent les investissements et accélèrent l'adoption des cellules solaires de contacts à l'arrière dans le monde.

Les grandes entreprises opérant dans l'industrie mondiale des cellules solaires de contacts à dos sont Sunpower Corporation, Panasonic Holdings Corporation, LG Electronics, Trina Solar Limited, Longi, Jinkosolar, JA Solar Technology Co., Ltd., Hanwha Q Cell Co., Ltd., Kyocera Corporation et autres.

Les politiques et incitations gouvernementales favorisent la croissance du marché. Les crédits d'impôt, les tarifs de rachat et les subventions favorisent l'adoption solaire, tandis que les réglementations sur les émissions de carbone et l'efficacité énergétique renforcent la demande de solutions photovoltaïques avancées.

Les projets solaires à l'échelle des services publics bénéficient d'incitations basées sur les performances, favorisant les cellules solaires de contact pour leurs rendements énergétiques plus élevés. La conformité à l'énergie renouvelable cible davantage l'expansion du marché des étuis.

- La 7e session de l'International Solar Alliance (ISA), tenue à New Delhi en novembre 2024, s'est concentrée sur l'accélération du déploiement d'énergie solaire, en particulier dans les régions ayant un accès à l'énergie limitée. Les discussions clés couvraient les initiatives, les programmes et les programmes de financement visant à soutenir les projets d'énergie solaire et à faire ressortir la collaboration mondiale.

Faits saillants clés:

- La taille du marché mondial des cellules solaires de contact a été enregistrée à 456,8 millions USD en 2023.

- Le marché devrait croître à un TCAC de 7,01% de 2024 à 2031.

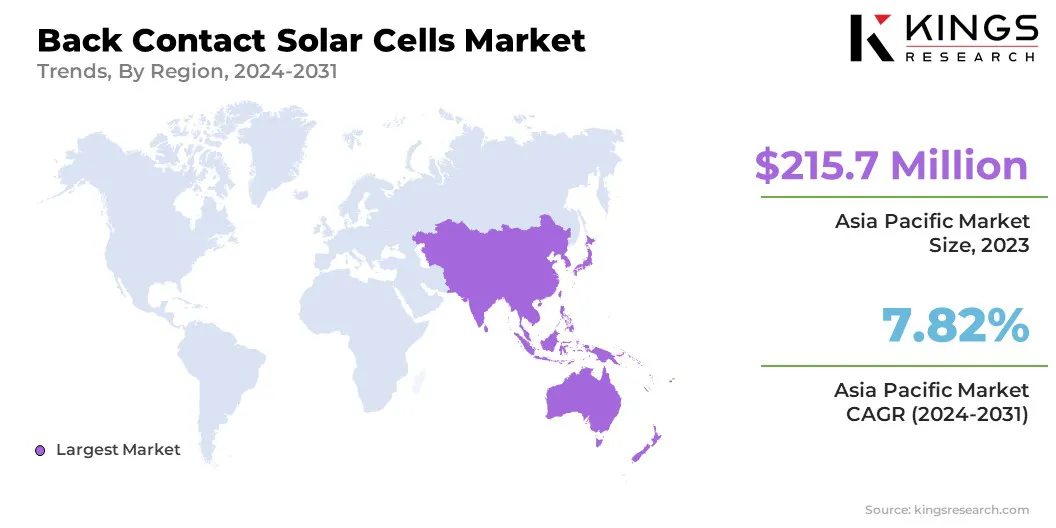

- L'Asie-Pacifique a détenu une part de 47,21% en 2023, évaluée à 215,7 millions USD.

- Le segment PERC (émetteur passivé et contact arrière) a récolté 183,3 millions USD de revenus en 2023.

- Le segment des projets à l'échelle des services publics devrait atteindre 395,1 millions USD d'ici 2031.

- Le segment de la production d'énergie solaire devrait développer un TCAC robuste de 7,45% au cours de la période de prévision.

- L'Amérique du Nord devrait croître à un TCAC de 6,98% au cours de la période de prévision.

Moteur du marché

"Croissance des installations d'énergie solaire distribuée"

L'adoption de systèmes d'énergie solaire distribuée augmente, principalement en raison de l'augmentation de l'indépendance énergétique et de la décentralisation du réseau. Les installations résidentielles et commerciales sur le toit nécessitent des panneaux solaires à haute efficacité pour maximiser la production d'énergie dans des espaces limités.

La croissance du marché des cellules solaires à contact arrière bénéficie de cette adoption, car ces cellules permettent une utilisation supérieure de l'espace et une production énergétique plus élevée par unité de zone. La demande de technologie solaire à contact arrière est encore renforcée par les entreprises et les propriétaires investisseurs dans le stockage d'énergie solaire et les solutions hors réseau.

- En juillet 2023, l'Agence internationale de l'énergie (AIE) a rapporté dans sa dernière mise à jour du marché des énergies renouvelables que le PV distribué devrait augmenter considérablement, atteignant 140 gigawatts en 2024, marquant une augmentation de plus de 30% par rapport à 2022.

Défi du marché

"Coûts de fabrication élevés et limitations de matériaux"

Un défi majeur entravant la croissance du marché des cellules solaires à contact arrière est les coûts de fabrication élevés associés aux processus de production complexes et l'utilisation de matériaux avancés. Cescellules solairesnécessitent une ingénierie de précision et des équipements spécialisés, augmentant les dépenses de production. De plus, la dépendance à des matières premières coûteuses ou limitées présente des risques de la chaîne d'approvisionnement.

Pour relever ces défis, les entreprises investissent dans la fabrication améliorée au laser, l'optimisation de l'utilisation des matériaux et le développement d'alternatives rentables. Les partenariats stratégiques et l'augmentation de la capacité de production entraînent des réductions de coûts, ce qui rend les cellules solaires de contact plus viables commercialement tout en conservant des normes à haute efficacité et de performance.

Tendance

"Avansions technologiques dans la fabrication photovoltaïque"

Les progrès continus dans la fabrication photovoltaïque améliorent l'efficacité et l'abordabilité des cellules solaires de contacts arrière, les TSA émergeant une tendance clé du marché. Les efforts de recherche et de développement se concentrent sur l'amélioration de la qualité des matériaux, l'optimisation des processus de production et la réduction des coûts de fabrication.

Les innovations dans les technologies interdigitées de contact arrière (IBC) et de métal (MWT) améliorent le transport d'électrons, augmentant la production d'énergie. Le développement de l'automatisation et de l'ingénierie de précision dans la production de cellules solaires augmente l'évolutivité.

Les coûts de production réduits rendent les cellules solaires à contact arrière haute performance plus accessibles, renforçant leur adoption sur les applications résidentielles, commerciales et industrielles.

Selon le dernier rapport du Forum économique mondial, les progrès récents de la technologie solaire ont émergé à travers les pérovskites, une classe de composés cristallins considérés comme très prometteurs pour les panneaux solaires.

Leur capacité à absorber différentes couleurs dans le spectre solaire leur permet de générer plus de puissance lorsqu'il est associé à des matériaux comme le silicium. Dans une étude récemment publiée dans Nature, le fabricant de modules solaires basée en Chine Longi a détaillé ses progrès dans le développement des cellules solaires en tandem pérovskite-silicium, ce qui améliore l'efficacité en superposant une cellule de pérovskite ultra-tricotante sur une cellule de silicium conventionnelle.

Back Contact Solar Celles Market Report Snapshot

|

Segmentation |

Détails |

|

Par technologie |

Perc (émetteur passivé et contact arrière), IBC (contact interdigité en arrière), HJT (Hétérojonction Technologie), autres technologies |

|

Par l'utilisateur final |

Projets résidentiels, commerciaux, industriels, à l'échelle des services publics |

|

Par demande |

Génération d'énergie solaire, systèmes hors réseau, BIPV (construction de photovoltaïques intégrés) |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe |

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique |

|

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique |

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- By Technology (PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology), and Other Technologies): The PERC (Passivated Emitter and Rear Contact) segment earned USD 183.3 million in 2023 due to its superior efficiency, cost-effectiveness, and widespread adoption in utility-scale and residential solar installations, making it a preferred choice Pour les fabricants et les investisseurs à la recherche de solutions solaires de haute performance et commercialement viables.

- Par l'utilisateur final (projets résidentiels, commerciaux, industriels et à l'échelle des services publics): Le segment des projets à l'échelle des services publics détenait une part de 49,04% du marché en 2023, a propulsé en augmentant les investissements dans des fermes solaires à grande échelle, un rendement énergétique plus élevé et une augmentation des incitations gouvernementales soutenant les technologies solaires à haut-efficacité pour l'intégration du réseau.

- Par application (production d'énergie solaire, systèmes hors réseau et BIPV (construire un photovoltaïque intégré)): le segment de la production d'énergie solaire devrait se développer à un TCAC de 7,45% au cours de la période de prévision, largement attribué à son efficacité de conversion énergétique élevée, à une adoption croissante dans les projets solaires de l'échelle des services publics et des énergies renouvelables.

Back Contact Solar Celles MarketAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché des cellules solaires de contacts arrière en Asie-Pacifique a représenté une part substantielle d'environ 47,21% en 2023, évaluée à 215,7 millions USD. Les gouvernements de l'Asie-Pacifique favorisent l'adoption de l'énergie solaire grâce à des politiques, des investissements et des incitations favorables.

Des pays comme la Chine, l'Inde, le Japon et l'Australie mettent en œuvre des tarifs de rachat, des avantages fiscaux et des objectifs d'énergie renouvelable. Des initiatives telles que le 14e plan quinquennal chinois et le programme indien PM-KUSUM soutiennent les technologies solaires avancées, y compris les cellules solaires de contacts en arrière. Les mandats de réglementation pour les énergies renouvelables renforcent davantage la croissance du marché régional.

- Selon le rapport publié par le Ministère des énergies nouvelles et renouvelables en novembre 2024, l'Asie-Pacifique a dirigé Global Solar Investments, allouant 223 milliards USD au secteur en 2023.

De plus, l'Asie-Pacifique abrite de grands fabricants solaires tels que Longi, Jinkosolar, Trina Solar et JA Solar, qui investissent massivement dans la recherche et le développement pour améliorer l'efficacité et l'évolutivité des cellules solaires. Une chaîne d'approvisionnement bien établie, associée à des progrès dans la fabrication photovoltaïque, alimente l'adoption des cellules solaires de contact arrière dans la région.

L'industrie des cellules solaires de contacts en Amérique du Nord devrait croître à un TCAC de 6,98% au cours de la période de prévision. Les politiques de soutien aux niveaux fédéral, étatique et local favorisent cette croissance.

La Loi sur la réduction de l'inflation des États-Unis (IRA) fournit des crédits d'impôt, des incitations à la production et un financement pour des projets d'énergie propre, promouvant des investissements dans les technologies solaires à haute efficacité et la production DMestic. En outre, les politiques de mesure nette, les normes de portefeuille renouvelables au niveau de l'État (RPS) et les crédits d'impôt sur l'investissement solaire (ITC) soutiennent l'expansion du marché aux États-Unis et au Canada.

- TLes États-Unis ont mis en œuvre des tarifs sur les composants solaires importés pour protéger les industries nationales. En janvier 2025, les tarifs sur les tranches solaires et les importations de polysilicon en provenance de Chine sont passées de 25% à 50%. Les réglementations au niveau de l'État jouent également un rôle important; Par exemple, le Texas a introduit des propositions législatives pour améliorer la protection des consommateurs et les normes de l'industrie dans le secteur solaire résidentiel.

En outre, les fermes solaires à grande échelle contribuent considérablement à la croissance du marché régional. Les développeurs hiérarchisent les modules solaires de haute performance pour maximiser les rendements énergétiques et améliorer l'économie du projet.

Les avantages d'efficacité des cellules solaires de contacts en arrière en font un choix attrayant pour les installations à l'échelle des services publics, en particulier dans les régions avec de fortes incitations solaires, comme la Californie, le Texas et la Floride.

Cadres réglementaires

- Aux États-Unis, la Loi sur la réduction de l'inflation (IRA) de 2022 offre des crédits d'impôt substantiels et des incitations pour les projets d'énergie propre, y compris des technologies solaires avancées telles que les cellules solaires de contacts de dos. Cette législation vise à renforcer la fabrication nationale et à réduire la dépendance à l'égard des importations. En plus, .

- En Europe, la Net-Zero Industry Act, introduite dans le cadre du plan industriel de Green Deal, vise à augmenter la fabrication de technologies propres au sein de l'UE. Cette législation vise à simplifier les cadres réglementaires, à accélérer les approbations du projet et à fixer des objectifs ambitieux, tels que la réalisation d'au moins 40% des besoins de déploiement annuels pour les technologies nettes-zéro d'ici 2030.

- ChineFournit des subventions importantes à son industrie solaire, promouvant la fabrication nationale et l'exportation de composants solaires. Ce soutien agressif a positionné la Chine en tant que premier fournisseur mondial de technologies solaires. Cependant, ces politiques ont également conduit à des tensions commerciales mondiales et à des mesures de protection de d'autres pays visant à protéger leurs industries nationales des prix compétitifs.

- En juin 2026, L'Inde oblige que les projets d'énergie propre utilisent des modules solaires photovoltaïques fabriqués à partir de cellules produites au niveau national. Cette politique vise à réduire la dépendance à l'égard des importations, en particulier en provenance de Chine, et à renforcer la fabrication locale. Pour soutenir cette initiative, l'Inde a imposé des tarifs aux composants solaires importés et offre des incitations à la production intérieure. Les grandes entreprises comme Tata Power and Reliance Industries investissent dans l'élargissement de la capacité de fabrication des cellules solaires de l'Inde en réponse à ces réglementations.

Paysage compétitif

Le marché mondial des cellules solaires de contact se caractérise par un certain nombre de participants, y compris à la fois des sociétés établies et des acteurs émergents. Les acteurs du marché se concentrent sur l'innovation et le développement de nouveaux produits. Les entreprises investissent dans des recherches avancées pour améliorer l'efficacité, la durabilité et la rentabilité.

Les collaborations stratégiques, les mises à niveau technologique et les lancements de produits de nouvelle génération permettent aux entreprises de se différencier sur le marché. En intégrant les matériaux de pointe et en optimisant les processus de fabrication, les principaux acteurs renforcent leur position sur le marché tout en répondant à la demande croissante de hautes performancessolutions d'énergie solaire.

- En novembre 2024, Longi a introduit une cellule solaire à contact arrière hétérojonction avec une efficacité de 27,3%, en tirant parti de la fabrication laser pour réduire les coûts des matériaux et améliorer les performances. Cette innovation présente une technologie solaire évolutive et à haut rendement tout en minimisant la dépendance à l'égard des matériaux rares.

Liste des sociétés clés dans le marché des cellules solaires de contact arrière:

- Sunpower Corporation

- Panasonic Holdings Corporation

- LG Electronics

- Trina Solar Limited

- Longi

- Jinkosolar

- JA Solar Technology Co., Ltd.

- Cellules Hanwha Q

- Motech Industries Inc.

- Holdings solaires comme

- Mitsubishi Electric Corporation

- Kyocera Corporation

- Wuxi Suntech Power Co., Ltd.

- Risen Energy Co., Ltd.

- Kyocera Corporation

Développements récents (expansion / lancement de produit)

- En janvier 2025, Aiko Solar a commencé la production dans son installation Jinan, son troisième site de fabrication pour les modules solaires de type N-Back Contact. Conçu avec une capacité totale de 30 GW pour les cellules solaires et les panneaux, la première phase de 10 GW de l'usine devrait obtenir une production à grande échelle d'ici la fin 2025.

- En décembre 2024, Trina Solar a annoncé que sa cellule solaire totale de passivation totale de type N de grande région (TOPAS), en utilisant une technologie d'hétérojonction (HJT ou SHJ), a atteint une efficacité de 27,08%, définissant un nouveau référence pour les cellules solaires de contact avant et arrière. Cela marque la première instance d'une cellule solaire en silicium cristallin avec une structure de contact avant et arrière dépassant l'efficacité de 27% sur le côté avant.

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant