Biotechnologie des dispositifs médicaux de santé

Marché du diagnostic du cancer du sein

Taille du marché du diagnostic du cancer du sein, partage, croissance et analyse de l'industrie, par type de test (tests d'imagerie, tests de biopsie, tests génétiques, tests sanguins), par type de produit (instruments, réactifs et kits, logiciels et services), par l'utilisateur final ( Hôpitaux, laboratoires diagnostiques), par technologie et analyse régionale, 2024-2031

Pages : 210

Année de base : 2023

Version : January 2025

ID du rapport: KR1256

Définition du marché

Le diagnostic du cancer du sein englobe une variété de procédures de diagnostic, notamment des techniques de mammographie, d'échographie, d'IRM et de biopsie, avec un accent croissant sur la médecine personnalisée et précis.

De plus, les progrès de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) augmentent considérablement la précision du diagnostic, ce qui entraîne de meilleurs résultats pour les patients et la croissance du marché.

Marché du diagnostic du cancer du seinAperçu

La taille du marché mondial du diagnostic du cancer du sein a été évaluée à 4703,20 milliards USD en 2023, qui est estimée à 5 032,31 milliards USD en 2024 et atteint 8 546,09 milliards USD d'ici 2031, augmentant à un TCAC de 7,86% de 2024 à 2031.

Le marché des diagnostics du cancer du sein se développe rapidement, aidé par les progrès de la technologie d'imagerie, des biomarqueurs ettests génétiques. Une sensibilisation accrue, des mesures de détection précoce et une prévalence mondiale croissante du cancer du sein sont tous des principaux moteurs de la demande.

Les grandes entreprises opérant sur le marché du cancer du sein sont Hologic, Inc., Siemens Healthineers AG, GE Healthcare, Becton, Dickinson and Company, Koninklijke Philips N.V., Fujifilm, Thermo Fisher Scientific Inc., Exact Sciences Corporation, Bruker Spatial Biology, Inc. , F. Hoffmann-La Roche Ltd, Illumina, Inc., Quest Diagnostics, Dilon Technologies, Aurora Healthcare US Corp, Bio-Rad Laboratories, Inc. et autres.

Le marché couvre une variété de techniques, de technologies et de services pour détecter et diagnostiquer le cancer du sein à différents stades. Ce marché comprend des modalités d'imagerie comme la mammographie et l'IRM, ainsi que les techniques de biopsie et les diagnostics moléculaires qui aident à détecter la présence, le type et le stade du cancer du sein.

Cette croissance du marché est attribuée aux cas croissants de cancer du sein dans le monde, qui est aidé par des facteurs tels qu'une population vieillissante et des progrès de la technologie de diagnostic.

- Par exemple, en juillet 2024, selon l'American Cancer Society, environ une femme sur huit aux États-Unis (13,1%) sera détectée avec un cancer du sein invasif, et un sur 43 (2,3%) succombera au cancer de la maladie .

Faits saillants clés:

- La taille mondiale de l'industrie du diagnostic du cancer du sein a été enregistrée à 4703,20 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 7,86% de 2024 à 2031.

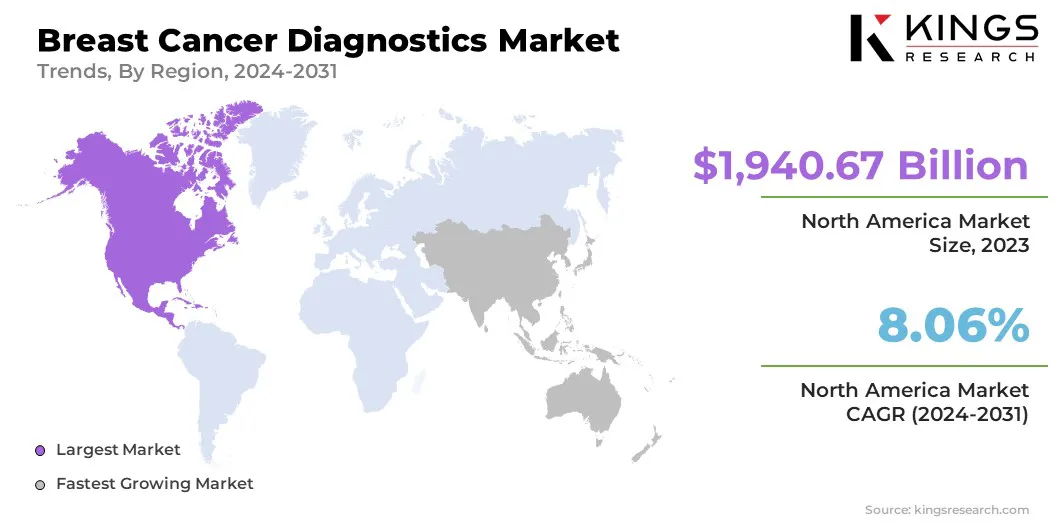

- L'Amérique du Nord a détenu une part de marché de 41,26% en 2023, avec une évaluation de l'USD 1940,67 milliards.

- Le segment des tests d'imagerie a récolté 1830,39 milliards de dollars de revenus en 2023.

- Le segment des réactifs et des kits devrait atteindre 4018,37 milliards USD d'ici 2031.

- Le segment des centres chirurgicaux ambulatoires devrait croître à un TCAC de 9,93% au cours de la période de prévision.

- Le segment d'immunohistochimie (IHC) devrait atteindre 2126,25 milliards USD d'ici 2031.

- Le marché en Asie-Pacifique devrait croître à un TCAC de 8,94% au cours de la période de prévision.

Moteur du marché

"Initiatives gouvernementales et population vieillissante"

Les initiatives du gouvernement et le financement ont un impact énorme sur le marché du diagnostic du cancer du sein. L'assistance gouvernementale accrue stimule les progrès dans ce domaine. Le financement de la recherche aide à accélérer le développement de technologies de diagnostic nouvelles et améliorées telles que des techniques d'imagerie plus sensibles, des tests génétiques améliorés et des biopsies liquides.

En outre, les programmes de dépistage parrainés par le gouvernement, tels que les campagnes de mammographie, jouent un rôle important dans l'amélioration de l'accès aux services de diagnostic pour une population plus importante. La population mondiale vieillissante est un moteur important du marché. Cette transition démographique se traduit par une demande constante et croissante de services de diagnostic.

Pour gérer avec succès leur risque élevé, la population âgée nécessite des examens plus réguliers, de meilleures techniques d'imagerie et des tests génétiques. Cela nécessite une infrastructure de santé forte et croissante pour répondre aux besoins de diagnostic changeants de cette population vulnérable.

- Par exemple, en novembre 2024,Dans le cadre de son programme de cancer du sein, le syndicat pour le contrôle international du cancer a accordé 19 subventions à ses membres pour soutenir les initiatives fondées sur des preuves visant à améliorer l'accessibilité et la disponibilité d'une détection précoce du cancer du sein.

Défi du marché

"Normes réglementaires strictes et Incertitude économique "

Le marché du diagnostic du cancer du sein comprend de nombreux obstacles graves. Des normes réglementaires strictes peuvent entraîner des retards dans l'approbation de nouveaux dispositifs de diagnostic, limitant l'innovation et la pénétration du marché.

Des règles de remboursement inadéquates peuvent limiter les investissements des prestataires de soins de santé dans des systèmes de diagnostic innovants, ce qui restreint la croissance du marché. L'incertitude économique et les limites budgétaires peuvent entraîner une baisse des dépenses de service de diagnostic, tandis que les barrières technologiques, telles que la sensibilité aux tests et les limitations de spécificité, peuvent avoir un impact sur la détection et le diagnostic corrects.

De plus, les idées fausses populaires concernant la valeur de la détection précoce peuvent entraîner une diminution de la conformité des patients aux recommandations de dépistage, ce qui limite l'expansion du marché

Tendance

"Les progrès des technologies diagnostiques et la demande de détection précoce"

Le marché du diagnostic du cancer du sein enregistre une croissance significative dirigée par plusieurs facteurs clés. L'incidence croissante du cancer du sein et la conscience accrue entourant l'importance de la détection précoce sont les principaux facteurs qui stimulent le marché.

De plus, la demande croissante de procédures de diagnostic non invasives et d'options de traitement personnalisées soutient en outre l'expansion du marché, entraînant des innovations et des investissements dans ce secteur. Les progrès des technologies de diagnostic, notamment l'imagerie, les tests génétiques et l'intégration de l'IA, améliorent la précision du diagnostic et l'efficacité opérationnelle.

- Par exemple, en octobre 2024, Deephealth a annoncé l'acquisition de Kheiron Medical Technologies Limited, améliorant son portefeuille avec les solutions Mia AI de Kheiron pour la détection du cancer du sein, accélérant ainsi le déploiement d'outils de diagnostic alimentés en AI en Europe.

- Par exemple, en mai 2024, Lunit Inc. a annoncé l'acquisition de Volpara Health Limited. Améliorer ses capacités de diagnostic de cancer basées sur l'IA. Ce mouvement stratégique intègre la plate-forme avancée de santé du sein de Volpara avec les solutions existantes de Lunit, renforçant considérablement sa position dans le dépistage du cancer du sein.

Rapport sur le marché du diagnostic du cancer du sein

| Segmentation | Détails |

| Par type de test | Tests d'imagerie (mammographie, échographie, IRM, TEP / CT), tests de biopsie (biopsie d'aspiration à l'aiguille fine, biopsie de l'aiguille principale, biopsie chirurgicale), tests génétiques (tests de gènes BRCA, test HER2, autres tests génomiques), tests sanguins (CA 15 -3 test, test CEA, autres.) |

| Par type de produit | Instruments, réactifs et kits, logiciels et services |

| Par l'utilisateur final | Hôpitaux, laboratoires de diagnostic, centres chirurgicaux ambulatoires, cliniques spécialisées, instituts de recherche |

| Par technologie | Immunohistochimie (IHC), fluorescence in situ hybridation (poisson), pathologie numérique, séquençage de nouvelle génération (NGS), biopsie liquide, autres technologies |

| Par région | Amérique du Nord:États-Unis, Canada, Mexique |

| Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

| Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par type de test (tests d'imagerie, tests de biopsie, tests génétiques, tests sanguins): le segment des tests d'imagerie a gagné 1830,38 milliards USD en 2023, en raison de l'utilisation accrue des technologies d'imagerie avancées pour une détection précoce.

- Par type de produit (Instruments, réactifs et kits, logiciels et services): Le segment des réactifs et des kits détenait 45,41% du marché en 2023, en raison de leur rôle essentiel dans les procédures de diagnostic et la précision des tests.

- Par l'utilisateur final (hôpitaux, laboratoires de diagnostic, centres chirurgicaux ambulatoires, cliniques spécialisées et instituts de recherche): le segment des hôpitaux devrait atteindre 4111,52 milliards USD d'ici 2031, en raison de volumes croissants des patients et de la demande de services de diagnostic complets.

- Par technologie (immunohistochimie (IHC), fluorescence in situ hybridation (poisson), pathologie numérique, séquençage de nouvelle génération (NGS), biopsie liquide, autres technologies): le segment des kits d'immunohistochimie (IHC) détenait 25,07% de la part du marché en 2023 (IHC) , en raison de leur efficacité dans l'analyse des caractéristiques tumorales et les décisions de traitement.

Marché du diagnostic du cancer du seinAnalyse régionale

L'Amérique du Nord a représenté une part de marché importante du diagnostic du cancer du sein d'environ 41,26% en 2023, évaluée à 1 940,67 milliards USD, tirée par une augmentation des taux, des initiatives gouvernementales, des progrès technologiques, des infrastructures de santé établies et une demande accrue de diagnostics améliorés.

Les États-Unis dominent cette région, en raison des dépenses importantes dans les soins de santé, la présence de principaux acteurs du marché, les technologies de diagnostic de cancer avancé et un PIB élevé qui permet des activités de recherche et de développement approfondies dans le diagnostic du cancer du sein.

- Par exemple, en 2023, selon les US Centers for Medicare & Medicaid Services, les dépenses de santé aux États-Unis ont augmenté de 7,5% pour atteindre 4,9 billions USD, ou 14 570 USD par personne. Les dépenses de santé ont représenté 17,6% du PIB du pays.

Cependant, le marché en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 8,94%. Des pays comme la Chine, l'Inde et le Japon stimulent cette expansion, en raison d'énormes populations, de l'augmentation des coûts des soins de santé et de l'acceptation accrue de nouvelles technologies de diagnostic.

L'amélioration de la santé publique et des initiatives et des collaborations entre le gouvernement et les secteurs commerciaux contribuent également à l'augmentation rapide de la région des diagnostics de cancer du sein.

- En 2023, selon l'ONU, l'Asie-Pacifique abrite environ 4,7 milliards de personnes, représentant 60% de la population mondiale. D'ici 2050, la population devrait atteindre 5,2 milliards.

Pendant ce temps, le marché du diagnostic du cancer du sein en Asie-Pacifique enregistre une croissance rapide, en raison de la sensibilisation accrue du cancer du sein, de plus d'investissements en soins de santé, d'une population plus âgée et des progrès des infrastructures de santé qui permettent un accès amélioré aux services de diagnostic.

En outre, le développement des technologies diagnostiques révolutionnaires et des initiatives gouvernementales visant à améliorer les programmes de dépistage stimule le marché dans la région.

Le cadre réglementaire joue également un rôle important dans la formation du marché

- Les États-UnisSuit les lignes directrices de la Food and Drug Administration (FDA) pour les diagnostics du cancer, qui comprend des tests développés en laboratoire (LDT) et des diagnostics thérapeutiques et oncologiques. Le National Cancer Institute (NCI) régule le cancer du sein par les approbations de médicaments, les exigences de test et d'autres directives.

- En Europe, l'Agence européenne des médicaments (EMA) et la Commission européenne (CE) établissent des directives et des normes de qualité pour le dépistage du cancer du sein et les services de diagnostic à l'Union européenne. L'EMA (EMA) se concentre principalement sur l'approbation de nouveaux médicaments utilisés pour traiter le cancer du sein.

- En APAC, La National Medical Products Administration (NMPA) de la Chine supervise les équipements médicaux et les réactifs diagnostiques in vitro, en particulier ceux utilisés dans le diagnostic du cancer.

- Au Japon, L'Agence pharmaceutique et des dispositifs médicaux (PMDA) du Japon moniteursdispositifs médicauxet les produits pharmaceutiques, en particulier ceux utilisés dans le diagnostic du cancer.

Paysage compétitif:

Le marché du diagnostic du cancer du sein est caractérisé par un certain nombre de participants, y compris les sociétés établies et les organisations montantes.

Pour obtenir un avantage concurrentiel sur ce marché en évolution rapide du diagnostic mammaire, ces organisations poursuivent agressivement une variété d'initiatives stratégiques. Les principales stratégies comprennent les lancements de nouveaux produits, les collaborations et les alliances, les extensions des entreprises et les fusions et acquisitions.

- Par exemple, en décembre 2024, Siemens Healthineers et Deephealth ont établi un partenariat stratégique pour améliorer le diagnostic du cancer du sein en utilisant une technologie d'échographie alimentée par l'IA, augmentant ainsi l'efficacité opérationnelle et les soins aux patientes tout en résolvant les difficultés de la main-d'œuvre dans des environnements d'imagerie à haut volume.

Liste des entreprises clés du marché du diagnostic du cancer du sein:

- Hologic, Inc.

- Siemens Healthineers AG

- GE Healthcare

- Becton, Dickinson et compagnie

- Koninklijke Philips N.V.

- Fujifilm

- Thermo Fisher Scientific Inc.

- Corporation des sciences exactes

- Bruker Spatial Biology, Inc.

- Hoffmann-la Roche Ltd

- Illumina, Inc.

- Diagnostics de quête

- Dilon Technologies

- Aurora Healthcare US Corp

- Bio-Rad Laboratories, Inc., et

- Autres

Développements récents:

- En janvier 2025, Screen Point Medical a acquis Biomediq A / S, améliorant son IA du sein, Transpara, avec des capacités avancées d'évaluation des risques du cancer du sein. Cette décision stratégique renforce la position de Screen Point sur le marché du diagnostic.

- En janvier 2025, Eli Lilly et la société ont conclu un accord définitif pour acquérir le STX-478 de Scorpion, un inhibiteur oral de PI3Kα une fois par jour subissant actuellement des essais cliniques de phase 1/2 pour le cancer du sein et des tumeurs solides avancées. Cette acquisition de STX-478 améliorera son portefeuille d'oncologie, positionnant stratégiquement l'entreprise pour répondre aux besoins non satisfaits des diagnostics de cancer du sein

- En janvier 2024, Johnson & Johnson Services, Inc. announced a definitive agreement to acquire Ambrx Biopharma, Inc. Ambrx is developing a targeted portfolio of clinical and preclinical programs aimed at enhancing the efficacy and safety of its therapeutic candidates across various cancer types, including advanced treatments for cancers du sein.

- En octobre 2024, Owkin, Inc. s'est associé à AstraZeneca pour créer une solution de présélection de GBRCA dirigée par l'IA pour le cancer du sein, analysant les diapositives de pathologie numérisées pour les mutations GBRCA. Cette initiative, qui fait partie d'une collaboration avec Gustave Roussy et le Centre Léon Bérard sous le Portrait Consortium, vise à améliorer l'accès aux tests GBRCA pour les patients.

- En juin 2024, Lantheus Holdings, Inc. a acquis les droits mondiaux de la RM2 de la vie moléculaire de la vie, un radiothéranostique ciblant le récepteur peptidique libérant de la gastrine. Cette acquisition stratégique améliore le portefeuille de Lantheus dans le cancer de la prostate et élargit son pipeline pour inclure le cancer du sein.

- En août 2024, Izotropic Corporation a annoncé son intention stratégique de faire avancer Izoview, un système d'imagerie de tomodensitométrie du sein, par le biais de voies réglementaires aux États-Unis et dans l'UE. Cette initiative vise à positionner Izoview comme un outil de diagnostic pour les patientes avec des tissus mammaires denses, qui est lié à un risque plus élevé de cancer du sein, complétant les technologies de tomosynthèse du sein numérique existantes.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant