Aliments et boissons

Marché de l’huile de canola

Taille, part, croissance et analyse de l’industrie de l’huile de canola, par nature (biologique et conventionnelle), par industrie d’utilisation finale (industrie de la transformation des aliments, industrie de la restauration, vente au détail/ménage et autres) et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : June 2024

ID du rapport: KR786

Taille du marché de l’huile de canola

La taille du marché mondial de l’huile de canola a été enregistrée à 34,87 milliards USD en 2023, qui est estimée à 36,70 milliards USD en 2024 et devrait atteindre 54,77 milliards USD d’ici 2031, avec un TCAC de 5,89 % de 2024 à 2031. de travail, le rapport inclut des produits proposés par des sociétés telles que ADM, American Vegetal Oils, Inc., Associated British Foods Plc., Bunge, Cargill, Incorporated., Highwood Crossing Foods Ltd., Jivo Wellness Pvt. Ltd, La Tourangelle, Compagnie Louis Dreyfus, Wilmar International Ltd et autres.

La sensibilisation croissante des consommateurs aux bienfaits pour la santé, la demande croissante de produits naturels et biologiques et les applications polyvalentes dans diverses industries stimulent la croissance du marché de l’huile de canola. La prise de conscience croissante des bienfaits pour la santé associés à l’huile de canola, tels que sa faible teneur en graisses saturées et ses niveaux élevés d’acides gras oméga-3, augmente la demande des consommateurs. De plus, la prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires favorise une transition vers des huiles de cuisson plus saines.

L’industrie de transformation alimentaire en expansion alimente encore davantage la croissance du marché, car l’huile de canola est un ingrédient largement utilisé dans divers produits alimentaires. En outre, les progrès des pratiques agricoles et le développement de cultures génétiquement modifiées ont amélioré le rendement et la qualité de l’huile, augmentant ainsi l’offre globale. De plus, l’augmentation des revenus disponibles dans les régions en développement entraîne une consommation accrue d’huiles comestibles de première qualité, notamment l’huile de canola.

Le marché mondial connaît une croissance régulière, principalement alimentée par des consommateurs soucieux de leur santé et par les innovations dans les pratiques agricoles. La région Asie-Pacifique connaît une croissance rapide en raison d’une urbanisation rapide et de la hausse des revenus. Parmi les principaux acteurs de l’industrie figurent de grandes entreprises agroalimentaires et agroalimentaires qui se concentrent progressivement sur l’innovation de produits et les pratiques durables. Le marché est confronté à plusieurs défis tels que la fluctuation des prix des matières premières et la concurrence des autres huiles alimentaires.

L'huile de canola est un type d'huile végétale dérivée des graines de la plante de canola, un cultivar de colza. Elle se caractérise par sa faible teneur en graisses saturées et ses niveaux élevés de graisses monoinsaturées et d’acides gras oméga-3, ce qui en fait une option d’huile saine pour le cœur. Cette huile est largement utilisée dans la cuisine, la pâtisserie et la transformation des aliments en raison de sa saveur neutre et de son point de fumée élevé. L'huile de canola est également utilisée dans des applications industrielles telles que la production de biodiesel.

Examen de l’analyste

Les fabricants intensifient leurs efforts pour répondre à la demande croissante d’options plus saines. L'accent est de plus en plus mis sur la création de nouveaux produits, tels que des variantes biologiques et sans OGM, pour attirer les consommateurs soucieux de leur santé. La durabilité est un domaine d’intérêt clé, de nombreuses entreprises adoptant des pratiques de production respectueuses de l’environnement.

Pour rester compétitifs, les fabricants doivent donner la priorité à la qualité des produits et à l’éducation des consommateurs.La diversification vers les marchés émergents et l’élargissement des gammes de produits facilitent la croissance du marché. Les fabricants doivent rester informés des tendances du marché et des préférences des consommateurs pour prospérer dans l’industrie.

- En avril 2023, la société Louis Dreyfus (LDC) a agrandi son complexe de transformation du canola, situé à Yorkton, en Saskatchewan, au Canada. Cette décision a renforcé sa capacité à servir les marchés de l’alimentation humaine, de l’énergie et de l’alimentation animale. Depuis 2009, LDC exploite le complexe situé dans une zone agricole de premier ordre. L'installation se concentrait principalement sur la production de farines fourragères de qualité alimentaire et d'huile de canola. L'agrandissement,a inclus une nouvelle ligne de concassage et a doublé la capacité annuelle de concassage de l'installation à plus de 2 millions de tonnes métriques.

Facteurs de croissance du marché de l’huile de canola

La préférence croissante des consommateurs pour des huiles de cuisson plus saines stimule l’expansion du marché, car les consommateurs sont de plus en plus soucieux de leur santé et recherchent des produits à faible teneur en graisses saturées et à haute teneur en acides gras oméga-3. L'huile de canola répond à cette demande grâce à son profil nutritionnel qui favorise la santé cardiaque et réduit le risque de maladies chroniques.De plus, l’industrie alimentaire utilise de plus en plus l’huile de canola dans les aliments transformés, augmentant ainsi sa demande. Cette tendance persiste alors que les consommateurs accordent de plus en plus la priorité à leur santé et recherchent activement des aliments qui contribuent à une alimentation équilibrée.

La prise de conscience croissante et la demande croissante de produits favorables à la santé propulsent considérablement l’expansion du marché de l’huile de canola.Un défi important sur le marché de l’huile de canola est la volatilité des prix des matières premières, qui a une incidence sur les coûts de production et les marges bénéficiaires. Les conditions météorologiques, les maladies des cultures et les facteurs géopolitiques entraînent souvent des fluctuations des prix des graines de canola. Pour relever ce défi, les entreprises adoptent des techniques agricoles avancées et investissent massivement dans des cultures génétiquement modifiées offrant des rendements plus élevés et une résistance aux maladies.

De plus, l’établissement de contrats à long terme avec les agriculteurs et la diversification des régions d’approvisionnement contribuent à stabiliserchaînes d'approvisionnementet réduit la dépendance à l’égard d’une source unique. En mettant en œuvre ces stratégies, l'industrie atténue les effets de la volatilité des prix et assure un approvisionnement constant en matières premières pour la production d'huile de canola.

- En août 2023, BASF a dévoilé sa variante de canola, InVigor LR 4540P, qui permet aux agriculteurs de cultiver une variété TruFlex « triple trait ». C'est l'une des seules variétés sélectionnées avec trois technologies de caractères distinctes avec InVigor LT 4530P. Les deux variétés présentent les traits LibertyLink et PodGuard exclusifs aux hybrides InVigor. La production de ces variétés OGM permet à l'entreprise de fabriquer de nouveaux produits qui améliorent les rendements des cultures et l'approvisionnement en matières premières.

Tendances du marché de l’huile de canola

Les consommateurs sont de plus en plus préoccupés par l’impact environnemental et les conséquences sur la santé des organismes génétiquement modifiés (OGM) et des produits chimiques synthétiques utilisés dans l’agriculture. Cela a entraîné une demande croissante de produits biologiques et sans OGM, perçus comme plus sains et plus respectueux de l'environnement.

Les producteurs répondent à cette demande croissante en élargissant leurs gammes de produits biologiques et sans OGM, en investissant dans des processus de certification et en faisant la promotion de ces produits auprès des consommateurs soucieux de leur santé. Cette tendance se poursuit en raison de la sensibilisation croissante aux produits alimentaires durables et naturels, ce qui influence considérablement le marché de l'huile de canola.Une autre tendance notable est l'utilisation croissante de l'huile de canola dans lerestaurationindustrie.

Les restaurants et les prestataires de services alimentaires optent pour l'huile de canola pour ses bienfaits pour la santé, sa saveur neutre et son point de fumée élevé, ce qui la rend idéale pour diverses méthodes de cuisson, notamment la friture et la cuisson au four. Cette tendance est en outre alimentée par la demande croissante des consommateurs pour des options de menus plus saines et par l'accent mis par l'industrie alimentaire sur l'amélioration de la qualité nutritionnelle.De plus, la rentabilité et la polyvalence de l’huile de canola contribuent à sa popularité dans les cuisines commerciales. Cette tendance façonne le paysage du marché alors que l’industrie de la restauration continue d’adopter des huiles de cuisson plus saines pour répondre aux préférences changeantes des consommateurs.

- Selon la National Restaurant Association, le secteur de la restauration et de la restauration devrait dépasser 1 000 milliards de dollars en 2024, ce qui entraînera la croissance d'environ 200 000 emplois dans le secteur. Cette croissance dans le secteur de la restauration entraînera probablement une demande accrue de matières premières telles que l’huile de canola afin de répondre à l’évolution de la clientèle.

Analyse de segmentation

Le marché mondial est segmenté en fonction de la nature, de l’industrie d’utilisation finale et de la géographie.

Par nature

Basé sur la nature, le marché est classé en biologique et conventionnel. Le segment conventionnel a dominé le marché de l'huile de canola en 2023, atteignant une valorisation de 30,14 milliards USD. L’expansion du segment est principalement stimulée par sa large disponibilité et ses coûts de production inférieurs à ceux de l’huile de canola biologique.

Les méthodes agricoles conventionnelles sont bien établies et produisent généralement des rendements plus élevés, permettant une plus grande pénétration du marché et des avantages concurrentiels en matière de prix.De plus, l’huile de canola conventionnelle répond souvent plus facilement aux normes réglementaires, ce qui la rend plus accessible à une base de consommateurs plus large. Bien que l’huile de canola biologique gagne en popularité en raison des préoccupations croissantes en matière de santé et d’environnement, le segment conventionnel continue de dominer en raison de son prix abordable et de sa large disponibilité.

Par secteur d'utilisation finale

En fonction de l’industrie d’utilisation finale, le marché de l’huile de canola est classé en industrie de transformation des aliments, industrie de la restauration, vente au détail/ménage et autres. Le segment du commerce de détail/des ménages est sur le point de connaître une croissance significative, enregistrant un TCAC de 6,73 % au cours de la période de prévision (2024-2031). Cette croissance est principalement soutenue par l’évolution des préférences des consommateurs vers des huiles de cuisson plus saines.

Les consommateurs soucieux de leur santé choisissent de plus en plus l’huile de canola en raison de sa faible teneur en graisses saturées et de sa teneur élevée en acides gras oméga-3.De plus, la commodité et la polyvalence de l’huile de canola en font un choix privilégié pour la cuisine domestique. À mesure que la sensibilisation aux bienfaits pour la santé continue de croître, parallèlement à la disponibilité de l'huile de canola dans les points de vente au détail, le segment de la vente au détail et des ménages continuera probablement à se développer.

Analyse régionale du marché de l’huile de canola

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

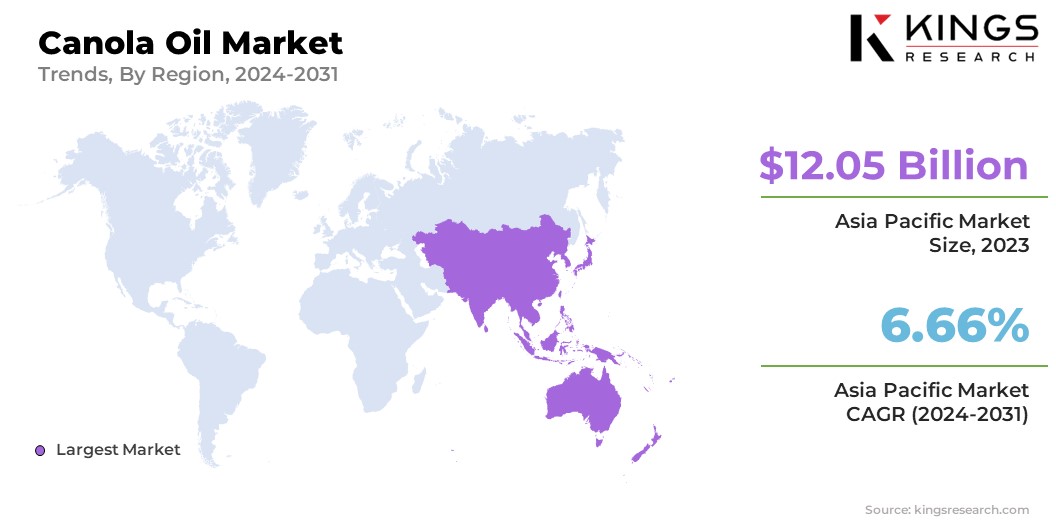

La part du marché de l’huile de canola en Asie-Pacifique s’élevait à environ 34,56 % en 2023 sur le marché mondial, avec une valorisation de 12,05 milliards USD. Cette domination du marché est attribuée à l'importante population de la région, en particulier dans des pays comme la Chine et l'Inde, qui crée une demande substantielle pour les huiles comestibles, y compris l'huile de canola. De plus, l’urbanisation rapide et l’augmentation des revenus disponibles dans la région ont conduit à une consommation accrue d’aliments transformés, entraînant une demande accrue d’huile, notamment d’huile de canola, qui constitue un ingrédient clé.

De plus, les conditions agricoles favorables de la région Asie-Pacifique et l'adoption croissante de pratiques agricoles modernes contribuent à des niveaux de production plus élevés, garantissant ainsi un approvisionnement constant en huile de canola pour répondre à la demande des consommateurs. Ces facteurs positionnent collectivement l’Asie-Pacifique comme la principale région du marché de l’huile de canola.

L’Europe devrait connaître une croissance significative, enregistrant un TCAC de 6,10 % sur la période de prévision. Cette croissance significative du marché de l’huile de canola est alimentée par la conscience croissante des consommateurs de la région en matière de santé. Cela a entraîné une demande accrue d’huiles de cuisson plus saines, comme l’huile de canola. De plus, des réglementations strictes promouvant des pratiques agricoles et de production alimentaire durables soutiennent l’adoption de l’huile de canola.

De plus, l’industrie agroalimentaire européenne incorpore activement l’huile de canola dans divers produits en raison de ses avantages nutritionnels et de sa polyvalence. On estime que ces conditions de marché favorables et l'accent croissant mis sur une alimentation saine renforceront la position de la région sur le marché au cours de la période de prévision.

Paysage concurrentiel

Le rapport sur le marché mondial de l’huile de canola fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché de l’huile de canola

- SMA

- Huiles végétales américaines, Inc.

- Associated British Foods Plc.

- Élastique

- Cargill, incorporée.

- Aliments Highwood Crossing Ltée.

- Jivo Bien-être Pvt. Ltée

- La Tourangelle

- Compagnie Louis Dreyfus

- Wilmar International Ltd.

Développements clés de l’industrie

- Décembre 2023 (Lancement) :Nuseed Nutritional U.S. Inc. a choisi Connoils pour produire exclusivement une forme en poudre de son huile de canola Nutriterra DHA, dans le but d'étendre son utilisation dans les boissons et les aliments fonctionnels. Connoils a utilisé la déshydratation électrostatique à basse température pour l'encapsulation afin de préserver l'intégrité nutritionnelle. Le canola Nutriterra offre une teneur plus élevée en DHA et en ALA, ce qui conforte les allégations sur l'étiquetage des oméga-3. La poudre au goût neutre est polyvalente et convient à diverses applications alimentaires et de boissons.

- Avril 2023 (Extension) :Cargill a annoncé un investissement de 50 millions de dollars pour moderniser ses installations de trituration de graines oléagineuses de Narrabri, Newcastle et Footscray. Cette expansion visait à répondre à la demande croissante de produits à base de canola et de coton et à améliorer l'accès des agriculteurs australiens aux marchés mondiaux. L'usine de Narrabri a été convertie en une installation dédiée au décorticage des graines de coton, tandis que les usines de Newcastle et de Footscray ont reçu des améliorations pour augmenter la capacité de trituration du canola et améliorer l'efficacité de la transformation.

Le marché mondial de l’huile de canola est segmenté comme suit :

Par nature

- Organique

- Conventionnel

Par secteur d'utilisation finale

- Industrie de transformation des aliments

- Industrie de la restauration

- Vente au détail/ménage

- Autres

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI.

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant