Énergie et puissance

Marché du crédit au carbone

Taille du marché du crédit au carbone, part, part de la croissance et analyse de l'industrie, par projet (projets d'évitement / réduction, projets de séquestration en carbone), par type (crédits volontaires en carbone, crédits de carbone de conformité), par l'utilisateur final (puissance et énergie, fabrication industrielle, aviation, Agriculture, autres) et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : February 2025

ID du rapport: KR463

Définition du marché

Un crédit en carbone, également appelé décalage du carbone, est un certificat négociable qui représente la réduction ou l'élimination d'une tonne métrique de dioxyde de carbone (CO₂) ou une quantité équivalente d'un autre gaz à effet de serre (GES) de l'atmosphère. Il s'agit d'un élément clé des mécanismes basés sur le marché conçus pour inciter les réductions des émissions.

Les organisations peuvent acheter des crédits de carbone pour compenser leurs propres émissions, soutenir des projets tels que le reboisement, les énergies renouvelables et la capture du carbone. Ces crédits sont négociés à la fois sur la conformité et les marchés volontaires, permettant aux entreprises de répondre aux exigences réglementaires ou d'atteindre des objectifs de durabilité tout en soutenant l'action climatique mondiale.

Marché du crédit au carboneAperçu

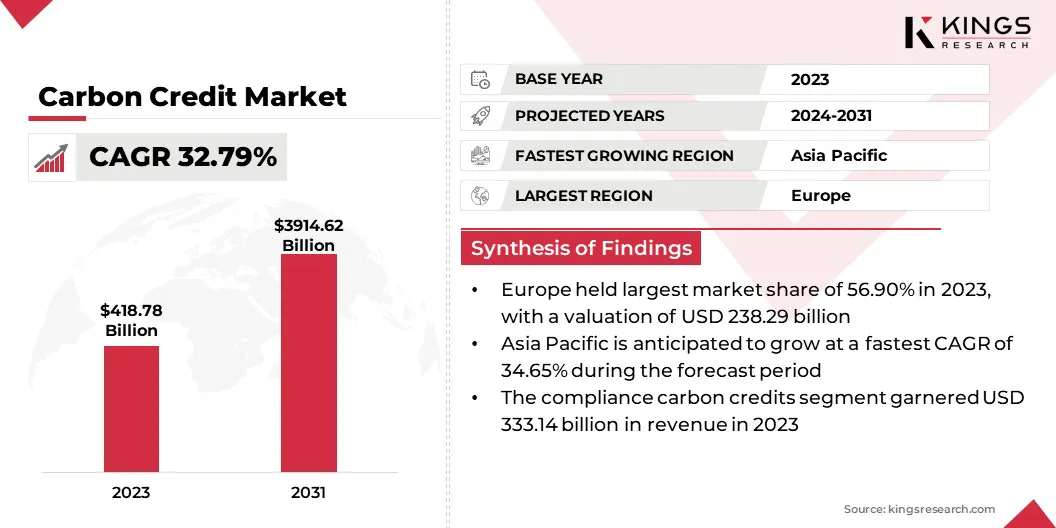

La taille mondiale du marché du crédit en carbone était évaluée à 418,78 milliards USD en 2023 et devrait passer de 537,78 milliards USD en 2024 à 3 914,62 milliards de dollars d'ici 2031, présentant un TCAC de 32,79% au cours de la période de prévision.

La croissance du marché est tirée par des réglementations gouvernementales strictes et des politiques climatiques qui exigent des réductions d'émissions entre les industries. De plus, l'augmentation des engagements de durabilité des entreprises alimente la demande de crédits de carbone alors que les entreprises s'efforcent d'atteindre des objectifs nets zéro.

L'expansion des plateformes de trading de carbone et des mécanismes innovants du marché améliore davantage l'accessibilité, facilitant les transactions transparentes et attire plus de participants.

Les grandes entreprises opérant dans l'industrie du crédit au carbone sont South Pole, 3Deges Inc., Finite Carbon, Eki Energy Services Ltd., Originaire, Carbon Trade Exchange (CTX), Carbon Streaming Corporation, Brookfield Renewable Partners L.P., Gold Standard, Climatecare, Climate Partner GmbH, Climetrek, NatureOffice., Tasman Environmental., ClimateTrade et autres.

Les gouvernements du monde entier appliquent des réglementations plus strictes sur le carbone pour atteindre les objectifs climatiques, renforçant la croissance du marché. Des politiques telles que les systèmes de plafonnement et d'échange, les taxes sur le carbone et les objectifs de réduction des émissions obligatoires sont des industries convaincantes pour adopter des technologies plus propres et acheter des crédits de carbone pour rester conformes.

- Les revenus des prix du carbone ont atteint un record de 104 milliards USD en 2023, comme indiqué dans leBanque mondialeÉtat annuel et tendances du prix du carbone 2024, publié en mai 2024.

Les cadres réglementaires évoluent en permanence, créant un environnement structuré pour le négociation de crédit au carbone. Les pays ayant de forts engagements nets-zéro renforcent les mécanismes d'application pour assurer la participation des entreprises aux initiatives de réduction des émissions.

Les mesures de politique de soutien, y compris les subventions pour les projets de compensation de carbone et les accords de négociation transfrontaliers, renforcent davantage l'expansion du marché. Alors que les secteurs traditionnels tels que l'énergie et l'industrie continuent de dominer, les prix du carbone sont de plus en plus pris en compte dans de nouveaux secteurs tels que l'aviation, l'expédition et les déchets.

Par exemple, le mécanisme d'ajustement des frontières en carbone de l'UE, actuellement en phase de transition, incite les gouvernements à explorer les prix du carbone dans des industries telles que le fer et l'acier, l'aluminium, le ciment,engraiset électricité.

Faits saillants clés:

Faits saillants clés:

- La taille de l'industrie du crédit au carbone a été enregistrée à 418,78 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 32,79% de 2024 à 2031.

- L'Europe détenait une part de 56,90% en 2023, évaluée à 238,29 milliards USD.

- Le segment des projets d'évitement / réduction a récolté 344,82 milliards de dollars de revenus en 2023.

- Le segment des crédits de carbone de conformité devrait atteindre 3 386,34 milliards USD d'ici 2031.

- Le segment Power & Energy devrait générer un chiffre d'affaires de 1 863,14 milliards USD d'ici 2031.

- L'Asie-Pacifique devrait croître à un TCAC stupéfiant de 34,65% au cours de la période de prévision.

Moteur du marché

«Une surveillance réglementaire plus forte sur le crédit en carbone»

L'introduction de méthodologies standardisées pour la vérification du crédit au carbone soutient la croissance du marché du crédit au carbone. Des cadres réglementaires tels que la norme carbone vérifiée (VCS), les normes-or et le Conseil mondial du carbone améliorent la crédibilité du crédit et assurent la transparence des activités commerciales. La création de modèles de gouvernance robustes minimisant les risques de fraude au crédit de carbone et de fausses déclarations.

Les gouvernements et les associations de l'industrie s'efforcent d'harmoniser les politiques internationales de crédit en carbone, de renforcer la confiance des investisseurs et des participants aux entreprises. Une surveillance réglementaire plus forte améliore la légitimité des marchés volontaires et de conformité, conduisant à une adoption accrue entre les industries.

- En février 2024, Verra a avancé le développement de la version 5 du programme Verified Carbon Standard (VCS). Cela fait suite à la publication des réponses aux commentaires reçues lors d'une consultation de haut niveau sur les règles et exigences du programme, menées du 6 février au 7 avril 2023. Grâce au programme VCS et aux initiatives connexes, Verra vise à accélérer l'action climatique à l'échelle, vitesse et intégrité nécessaires pour atteindre les objectifs climatiques mondiaux. La version 5 intègrera les mises à jour récentes, alignant le programme avec les principes de carbone de base de l'ICVCM, la prochaine phase de Corse et les étiquettes opérationnalisées pour l'article 6, les réductions et les déménagements.

Défi du marché

«Manque de normalisation et de transparence»

L'absence de normes et de transparence universellement acceptées dans la vérification du crédit au carbone pose un défi important à la croissance du marché du crédit au carbone. Les méthodologies incohérentes pour mesurer, signaler et vérifier les réductions des émissions créent des problèmes de crédibilité, limitant la confiance des investisseurs et la participation des entreprises.

Pour relever ce défi, les entreprises adoptent la technologie de la blockchain pour améliorer la traçabilité et prévenir la fraude dans les transactions de crédit en carbone. Les organisations s'alignent davantage sur des cadres reconnus à l'échelle mondiale tels que les principes de carbone de base de l'ICVCM et la norme de carbone vérifiée de Verra.

De plus, la vérification indépendante des tiers et la collaboration réglementaire améliorent l'intégrité du marché, garantissant une plus grande responsabilité et confiance dans le trading de crédit au carbone.

Tendance

«Coldages climatiques internationaux et collaboration mondiale»

Les accords sur le climat mondial influencent le marché du crédit au carbone. Les engagements en vertu de l'accord de Paris et les décisions des sommets de la COP établissent des objectifs de réduction des émissions pour les gouvernements et les entreprises.

La coopération internationale facilite le commerce transfrontalier des crédits de carbone, favorisant une approche unifiée de la gestion des émissions. Les sociétés multinationales alignent les stratégies de durabilité avec les politiques climatiques mondiales, augmentant la participation aux programmes de crédit en carbone. Les mécanismes de tarification du carbone gagnent du terrain dans les économies émergentes, élargissant la portée du marché.

- La déclaration conjointe de l'UE-Chine sur le changement climatique, adoptée lors du sommet de l'UE-Chine 2015, a décrit un engagement à améliorer la coopération bilatérale sur les marchés du carbone. Le projet, initialement prévu pour se terminer plus tôt, a été prolongé jusqu'en novembre 2024 en raison de la pandémie Covid-19. L’initiative, connue sous le nom de plateforme de dialogue politique et de coopération entre l’UE et la Chine sur le commerce des émissions, se concentre sur le renforcement des capacités et la formation pour soutenir le système de trading national des émissions à l’échelle nationale. Le 18 juin 2024, une coopération mise à jour sur le système de trading des émissions (ETS) a été signée à Bruxelles par le commissaire de l'UE, élargissant et renforçant davantage la collaboration de l'UE-Chine.

La création de cadres de conformité et des accords bilatéraux renforce l'alignement réglementaire, assurant une stabilité à long terme sur le marché.

Rapport sur le marché du crédit en carbone

|

Segmentation |

Détails |

|

Par projet |

Projets d'évitement / réduction, projets de séquestration en carbone |

|

Par type |

Crédits volontaires en carbone, crédits de carbone de conformité |

|

Par l'utilisateur final |

Électricité et énergie, fabrication industrielle, aviation, agriculture, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe |

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique |

|

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique |

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par projet (projets d'évitement / réduction et projets de séquestration du carbone): le segment des projets d'évitement / réduction a gagné 344,82 milliards USD en 2023, tiré par sa rentabilité et son évolutivité, permettant aux industries d'atteindre des réductions d'émissions importantes par le biais d'initiatives telles que l'adoption d'énergie renouvelable, Améliorations de l'efficacité énergétique et capture de méthane.

- Par type (crédits volontaires en carbone et conformité Crédits en carbone): Le segment des crédits de carbone de conformité détenait une part de 79,55% en 2023, en raison des mandats réglementaires et des programmes de plafonnement et d'échange, des industries convaincantes pour acheter des crédits pour atteindre les objectifs de réduction des émissions et éviter pénalités.

- Par l'utilisateur final (puissance et énergie, fabrication industrielle, aviation, agriculture et autres): Le segment de puissance et d'énergie devrait atteindre 1 863,14 milliards USD d'ici 2031, principalement alimenté par des émissions élevées de la production d'électricité à base de combustibles fossiles, ce qui augmente le Demande d'initiatives de compensation du carbone et de conformité réglementaire pour atteindre les objectifs mondiaux de décarbonisation.

Marché du crédit au carboneAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

.webp) Le marché du crédit en carbone en Europe représentait une part notable d'environ 56,90% en 2023, évaluée à 238,29 milliards USD. L'engagement de l'Union européenne à atteindre la neutralité du carbone d'ici 2050 soutient cette expansion.

Le marché du crédit en carbone en Europe représentait une part notable d'environ 56,90% en 2023, évaluée à 238,29 milliards USD. L'engagement de l'Union européenne à atteindre la neutralité du carbone d'ici 2050 soutient cette expansion.

Le système de trading des émissions de l'UE (EU ETS), le plus grand marché du carbone à l'échelle mondiale, évolue avec des plafonds d'émission plus stricts et une couverture élargie, y compris le transport maritime.

La révision de l'UE ETS sous la «Fit pour 55"Le package génère une forte demande de crédit en carbone alors que les industries cherchent à se conformer à des objectifs de réduction plus ambitieux. Une application réglementaire plus forte et une augmentation des prix du carbone incitent les entreprises à investir dans des projets de réduction des émissions, influençant la croissance du marché régional.

De plus, les gouvernements européens favorisent activement la génération de crédits de carbone grâce à des investissements dans les technologies de capture, d'utilisation et de stockage (CCU) du carbone et de solutions basées sur la nature.

Les initiatives de financement et les partenariats public-privé accélèrent des projets CCS à grande échelle, améliorant la disponibilité de crédits de carbone de haute qualité. De plus, les programmes de reboisement et de boisement soutenus par l'UE et les gouvernements nationaux créent des décalages de carbone vérifiés.

L'industrie du crédit en carbone en Asie-Pacifique est sur le point de croître à un TCAC robuste de 34,65% au cours de la période de prévision. L'inclusion des émissions d'aviation et maritimes dans les cadres de tarification du carbone stimule cette croissance.

Les compagnies aériennes opérant dans la région participent au programme de compensation et de réduction de carbone pour l'aviation internationale (Corsie), ce qui augmente la demande de compensations de haute qualité. Les compagnies maritimes se préparent aux objectifs de décarbonisation de l’Organisation maritime internationale (IMO) en intégrant les crédits de carbone dans les stratégies de réduction des émissions.

- L'Organisation maritime internationale (OMI) et le ministère fédéral allemand de l'environnement, de la conservation de la nature et de la sécurité nucléaire (BMU) ont récemment signé un accord pour lancer des activités préparatoires pour un projet visant à réduire les émissions de transport maritime en Asie de l'Est et du Sud-Est. Cette initiative est soutenue par l'initiative internationale du climat de BMU (IKI). Pour faire progresser le projet, l'OMI collaborera avec les partenariats en gestion environnementale pour les mers de l'Asie de l'Est (PEMSEA) pour mener des travaux préparatoires et développer une proposition de projet complète.

De plus, la création de marchés du carbone dans les principales villes portuaires telles que Singapour favorise un environnement commercial structuré pour les compensations du secteur maritime, renforçant le rôle de la région dans le trading mondial du crédit au carbone.

Cadres réglementaires:

- En Europe, le système de trading des émissions de l'Union européenne (EU ETS) définit un plafond sur les émissions totales de gaz à effet de serre des secteurs couverts et permet le commerce des allocations d'émission. L'Allemagne, en tant que membre de l'UE, participe à l'UE et a également mis en œuvre un système national de trading d'émissions contre des secteurs non couverts par l'UE, y compris le transport et le chauffage. Le Royaume-Uni, Post-Brexit, a créé le Scheme de trading des émissions britanniques (UK ETS) en 2021, similaire à l'UE ETS mais adapté aux circonstances nationales.

- La Chine a lancé son système national de trading d'émissions (ETS) en 2021, couvrant initialement le secteur de la production d'électricité, ce qui en fait le plus grand marché du carbone à l'échelle mondiale en volume. Le système établit des références d'intensité des émissions et alloue des allocations en fonction des émissions historiques. L'expansion pour inclure des secteurs tels que l'acier et le ciment est prévu pour soutenir les objectifs de la neutralité du carbone en Chine.

- La Corée du Sud exploite un programme national de trading en émissions (K-Ets), lancé en 2015, couvrant des secteurs clés tels que la production d'électricité, l'industrie et l'aviation. Le K-Ets définit les plafonds d'émission et facilite le trading des allocations, avec des mécanismes de stabilisation du marché et des incitations pour les efforts de réduction précoce.

Paysage compétitif

Le marché mondial du crédit en carbone se caractérise par un grand nombre de participants, y compris les sociétés établies et les acteurs émergents. Les principales sociétés du marché forment activement des partenariats stratégiques pour améliorer leurs canaux de vente et étendre leurs réseaux de distribution dans plusieurs régions.

Ces collaborations permettent aux entreprises de renforcer leur présence sur le marché, d'améliorer l'accessibilité aux solutions de crédit en carbone et de puiser dans de nouvelles bases clients. En tirant parti de l'expertise et des réseaux de partenaires régionaux, les entreprises peuvent naviguer plus efficacement des cadres réglementaires et rationaliser le trading des crédits de carbone.

De plus, ces alliances facilitent le développement de projets innovants de compensation de carbone, garantissant une offre constante de crédits de haute qualité pour répondre à la demande croissante. Ces initiatives contribuent considérablement à la croissance globale du marché.

- En novembre 2023, Green Carbon a conclu un accord de distributeur et de partenaire de vente au Japon avec EKI Energy Services Ltd., basé en Inde, est la première société indienne accrédité avec Verra Credits et a compensé plus de 200 millions de tonnes dedioxyde de carbone. La société fournit des solutions durables pour le changement climatique et les compensations de carbone, adhérant à des normes mondiales telles que le CDM, les VC, l'étalon-or, le GCC, l'IREC et le TigR.

Liste des sociétés clés sur le marché du crédit au carbone:

- pôle Sud

- 3Degrees Inc.

- Carbone fini

- Eki Energy Services Ltd.

- Indigène

- Échange commercial du carbone (CTX)

- Carbon Streaming Corporation

- Brookfield Renewable Partners L.P.

- Étalon-or

- Climatecare

- Partenaire climatique GmbH

- Grimper

- NatureOffice.

- Tasman Environmental.

- Climateterrade

Développements récents (partenariats / accords / lancement de nouveaux produits)

- En février 2024, Finite Carbon a introduit sa plate-forme numérique, le marché du carbone fini. Ce marché a été créé pour établir un lien direct, transparent et efficace entre les acheteurs de compensation de carbone et les projets de carbone forestier haut de gamme développés exclusivement par le carbone fini.

- En novembre 2024, EKI Energy a conclu un accord de représentation stratégique avec FBO Resource Group basé aux États-Unis, Inc., opérant comme Aviation Resource Group International (ARGI). Ce partenariat vise à étendre les services de négociation de crédit et de durabilité en carbone d'EKI à travers l'Amérique du Nord, avec un fort accent sur le secteur de l'aviation.

- En septembre 2024, Sustainiam s'est associé à Brookfield Asset Management pour intégrer un portefeuille de 400 MW d'actifs d'énergie renouvelable pour la production de crédit carbone. Ce portefeuille se compose de 50 projets, principalement des installations d'énergie éolienne, situées dans des États comme le Gujarat, le Tamil Nadu, le Karnataka et le Rajasthan. L'accord devrait durer cinq ans.

- En juin 2023, Les marchés environnementaux de Tasman ont obtenu un usine de négociation collatéralisée révolutionnaire pour les crédits de carbone pour le refinancement. Dans le cadre d'un accord avec Catalytic Impact Capital, TEM a refinancé avec succès son usine commerciale avec un arrangement de 10 millions de dollars de 10 millions de dollars. L'accord comprend également 2,5 millions USD supplémentaires de financement pour TEM.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant