Marché des logiciels de gestion de la construction

Taille du marché des logiciels de gestion de la construction, part, croissance et analyse de l’industrie, par déploiement (basé sur le cloud, sur site), par type de bâtiment (commercial, résidentiel), par application (gestion et planification de projet, sécurité et reporting, gestion des services sur le terrain, Autres), par utilisateur final et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : August 2024

ID du rapport: KR146

Taille du marché des logiciels de gestion de la construction

La taille du marché mondial des logiciels de gestion de la construction était évaluée à 9,67 milliards USD en 2023 et devrait passer de 10,52 milliards USD en 2024 à 20,67 milliards USD d’ici 2031, affichant un TCAC de 10,12 % au cours de la période de prévision. L’adoption croissante de solutions basées sur le cloud et l’intégration de l’intelligence artificielle et de l’apprentissage automatique stimulent la demande de logiciels de gestion de construction.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que Oracle, Bentley Systems, Incorporated, Sage Group plc, Procore Technologies, Inc., Microsoft, Trimble Inc., Autodesk, Inc., Intuit Inc., Nemetschek Group, Jonas Construction Software Inc. et autres.

L’accent mis sur les interfaces conviviales et l’automatisation représente une opportunité importante sur le marché des logiciels de gestion de la construction. À mesure que les projets de construction deviennent plus complexes, la demande de logiciels simplifiant les processus de gestion de projet augmente.

Les interfaces conviviales gagnent du terrain car elles permettent même aux utilisateurs non techniques de naviguer facilement dans le logiciel, réduisant ainsi la courbe d'apprentissage et augmentant les taux d'adoption globaux. Cet aspect est particulièrement important pour les petites et moyennes entreprises de construction qui ne disposent pas nécessairement d'une main-d'œuvre informatique dédiée.En concevant des interfaces intuitives, les fournisseurs de logiciels peuvent séduire un public plus large, en garantissant que les outils sont accessibles à tous, des chefs de projet aux travailleurs sur site. De plus, les entreprises acquièrent de petits acteurs pour élargir leur portefeuille de produits.

- Par exemple, en mai 2023, Sage a acquis Corecon, une solution cloud native de préconstruction et de gestion de projet, pour renforcer sa position de fournisseur leader de technologie cloud dans le secteur de la construction, en étendant ses relations clients au-delà des finances et en permettant une gestion de projet efficace depuis offre de clôture.

De plus, l'automatisation au sein d'un logiciel de gestion de construction peut considérablement améliorer l'efficacité en rationalisant les tâches répétitives telles que la planification, la budgétisation et l'allocation des ressources. Les flux de travail automatisés réduisent les erreurs humaines, garantissent la cohérence et libèrent un temps précieux pour que les équipes de projet puissent se concentrer sur les activités stratégiques principales. Cette combinaison de convivialité et d'automatisation améliore la productivité, faisant du logiciel de gestion de la construction un outil indispensable dans l'industrie, et ouvre la voie à son adoption plus large et à sa croissance à long terme sur le marché.

Un logiciel de gestion de construction est un outil numérique conçu pour aider les professionnels de la construction à planifier, coordonner et gérer différents aspects des projets de construction. Ces solutions logicielles englobent généralement un large éventail de fonctionnalités, notamment la planification de projets, l'allocation de ressources, la budgétisation, la gestion de documents et les outils de communication. En centralisant toutes ces fonctionnalités, un logiciel de gestion de construction permet aux chefs de projet d'avoir une vue d'ensemble complète de leurs projets, facilitant une meilleure prise de décision et une utilisation plus efficace des ressources.

Les options de déploiement de ces solutions logicielles varient, les plates-formes basées sur le cloud gagnant en popularité en raison de leur accessibilité, de leur évolutivité et de leur capacité à prendre en charge la collaboration en temps réel entre des équipes dispersées. Les solutions sur site, bien que moins courantes, sont toujours privilégiées par les grandes entreprises ayant des besoins spécifiques en matière de sécurité ou de personnalisation.

L'application des logiciels de gestion de la construction s'étend à tous les secteurs, notamment la construction résidentielle, commerciale, d'infrastructure et industrielle. Ces outils sont utilisés pour gérer les opérations quotidiennes afin de garantir la conformité aux exigences réglementaires, d'atténuer les risques et d'améliorer les résultats globaux du projet. Par conséquent, en intégrant ces solutions logicielles dans leurs opérations, les entreprises de construction peuvent améliorer considérablement l'efficacité des projets, réduire les coûts et améliorer la communication entre toutes les parties prenantes impliquées dans le processus de construction.

Examen de l’analyste

Le marché des logiciels de gestion de la construction se caractérise par une croissance dynamique tirée par la complexité croissante des projets de construction et la transformation numérique en cours du secteur. Les entreprises de ce secteur se concentrent stratégiquement sur l’élargissement de leur offre de produits pour inclure des fonctionnalités avancées, telles que des analyses basées sur l’IA, des outils de collaboration en temps réel et l’intégration de technologies émergentes telles que le BIM et l’IoT.

Les tendances de croissance actuelles indiquent que les entreprises qui ciblent les grandes entreprises de construction déploient également des efforts concertés pour répondre aux besoins des petites et moyennes entreprises en développant des solutions plus abordables et évolutives. Pour rester compétitifs, les principaux acteurs soulignent l'importance des partenariats et des collaborations stratégiques, en particulier avec les fournisseurs de technologies, pour améliorer leurs capacités logicielles.

- Par exemple, en juillet 2024, le groupe Nemetschek a annoncé l'acquisition de GoCanvas Holdings, Inc., l'un des principaux fournisseurs de logiciels de collaboration pour les travailleurs de terrain qui numérise les processus papier, simplifie les inspections, améliore la sécurité et maximise la conformité.

De plus, ils investissent dans des recherches et développements approfondis pour innover et créer des solutions qui répondent aux besoins changeants du secteur de la construction. Ces sociétés mettent fortement l'accent sur une conception centrée sur le client, garantissant une intégration transparente avec les systèmes existants et offrant des services de support robustes pour faciliter une adoption en douceur et la satisfaction des clients à long terme. À mesure que le marché continue de croître, la capacité à concilier innovation technologique et facilité d’utilisation sera cruciale pour obtenir un avantage concurrentiel et stimuler la croissance du marché.

Facteurs de croissance du marché des logiciels de gestion de la construction

Transformation numériquedans le secteur de la construction est un facteur puissant qui anime le marché des logiciels de gestion de la construction. Cette transformation implique l'intégration des technologies numériques dans tous les domaines de la construction, modifiant fondamentalement la façon dont les projets sont planifiés, exécutés et gérés. Alors que le secteur de la construction adopte de plus en plus les outils numériques, les logiciels de gestion de la construction deviennent essentiels pour accroître l'efficacité, améliorer la communication et garantir de meilleurs résultats de projet. La transformation numérique permet aux entreprises de construction de passer des processus traditionnels, souvent manuels, à des opérations automatisées et basées sur les données.

- Par exemple, en septembre 2023, Procore Technologies a annoncé Procore Copilot, une nouvelle expérience conversationnelle et prédictive basée sur l'intelligence artificielle qui offre aux clients la possibilité d'automatiser des processus manuels chronophages sur la plateforme Procore. Procore Copilot aide les clients à prendre la meilleure décision en tirant parti de la technologie avancée d'intelligence artificielle, optimisée par la plateforme Procore.

De plus, l'utilisation de la modélisation des informations du bâtiment (BIM), des drones et des appareils IoT révolutionne également la gestion de projet en fournissant des données et des informations en temps réel, essentielles à une prise de décision éclairée. Les logiciels de gestion de la construction jouent un rôle central dans ce virage numérique en centralisant les données du projet, en facilitant la collaboration entre les parties prenantes et en offrant des analyses avancées capables de prédire les risques potentiels du projet et d'optimiser l'allocation des ressources.

Cependant, les coûts initiaux élevés d'achat et de mise en œuvre d'un logiciel de gestion de construction représentent un défi important pour de nombreuses entreprises de construction, en particulier les petites et moyennes entreprises (PME). Ces coûts comprennent les dépenses liées à la personnalisation, à l'intégration avec les systèmes existants, à la formation du personnel et à la maintenance. Pour les PME, ces investissements initiaux pourraient être prohibitifs, ce qui peut rendre difficile la justification du passage des méthodes traditionnelles de gestion de projet aux solutions numériques.

De plus, le processus de mise en œuvre lui-même peut être long et complexe, obligeant les entreprises à détourner temporairement des ressources et potentiellement à perturber les projets en cours. Cet obstacle financier dissuade souvent les petites entreprises d'adopter un logiciel de gestion de construction, malgré les avantages à long terme qu'il offre en termes d'efficacité, de réduction des coûts et de gestion des risques.

Pour atténuer ce défi, les entreprises peuvent explorer des modèles de tarification flexibles, tels que des options par abonnement ou par répartition, qui peuvent réduire la charge financière en répartissant les coûts dans le temps. De plus, investir dans des solutions évolutives qui permettent aux entreprises de démarrer avec des fonctionnalités de base et de les développer selon les besoins peut rendre l'adoption de logiciels de gestion de construction plus accessible.

Tendances du marché des logiciels de gestion de la construction

La demande croissante d’applications mobiles dans le secteur de la construction est une tendance importante qui façonne le développement du marché des logiciels de gestion de la construction. Les applications mobiles offrent aux professionnels de la construction la possibilité d'accéder aux données du projet, de gérer les tâches et de communiquer avec les membres de l'équipe de n'importe où et à tout moment. Cette flexibilité est particulièrement précieuse dans les secteurs où la présence sur site est cruciale et où la prise de décision en temps réel peut faire ou défaire un projet.

La possession croissante de smartphones et de tablettes par les ouvriers du bâtiment a alimenté cette tendance, car ces appareils deviennent des outils essentiels pour gérer les opérations quotidiennes. Les applications mobiles améliorent la collaboration en permettant une communication instantanée, le partage de mises à jour et l'accès aux documents du projet directement depuis le chantier de construction.

De plus, ces applications sont souvent accompagnées d'un suivi GPS, d'une gestion du temps et des dépenses et d'une documentation photographique sur site, qui rationalisent davantage les processus de gestion de projet. Alors que la demande de mobilité continue de croître, les fournisseurs de logiciels de gestion de construction se concentrent sur le développement de solutions mobiles robustes offrant le même niveau de fonctionnalité et de sécurité que leurs homologues de bureau. Il s’agit d’une autre tendance majeure qui devrait stimuler l’innovation sur le marché, les applications mobiles devenant de plus en plus sophistiquées et faisant partie intégrante de l’écosystème de gestion de la construction.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du déploiement, du type de bâtiment, de l’application, de l’utilisateur final et de la géographie.

Par déploiement

En fonction du déploiement, le marché a été classé en cloud et sur site. Le segment sur site a capturé la plus grande part de marché des logiciels de gestion de construction, soit 58,68 % en 2023, principalement en raison de son attrait pour les grandes entreprises de construction et les entreprises qui donnent la priorité au contrôle, à la sécurité et à la personnalisation.

Le logiciel de gestion de construction sur site est hébergé sur les propres serveurs de l'entreprise, offrant aux organisations un contrôle total sur leurs données et la possibilité d'adapter le logiciel pour répondre à des besoins opérationnels spécifiques. Ce niveau de contrôle est particulièrement important pour les grandes entreprises qui gèrent des projets complexes nécessitant des flux de travail et des processus hautement personnalisés. De plus, les secteurs soumis à des exigences réglementaires strictes, comme ceux du gouvernement ou de la construction liée à la défense, préfèrent souvent les solutions sur site pour garantir le respect des lois sur la protection des données.

Par type de bâtiment

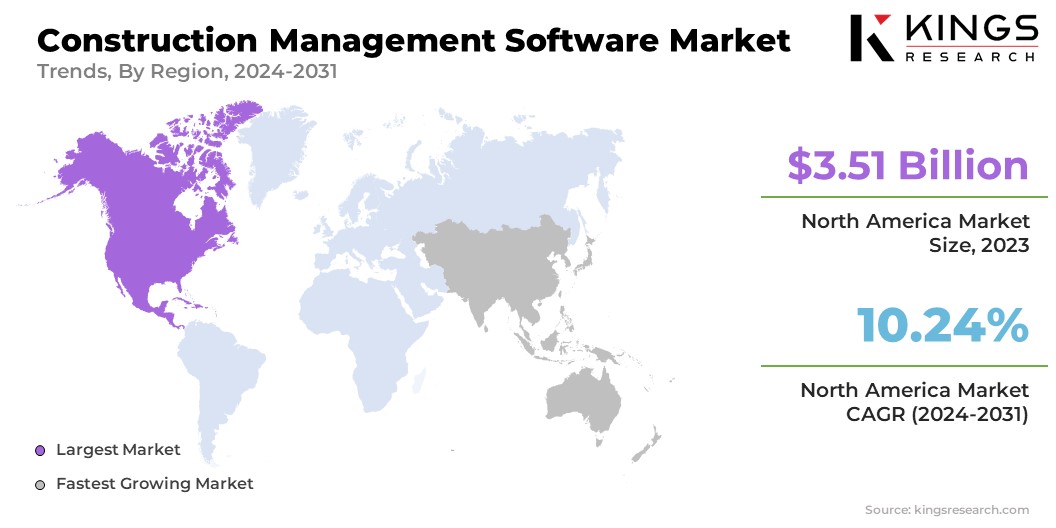

En fonction du type de bâtiment, le marché des logiciels de gestion de construction a été classé en commercial et résidentiel. Le segment résidentiel devrait enregistrer un TCAC stupéfiant de 10,24 % au cours de la période de prévision, stimulé par une combinaison de facteurs qui transforment le marché mondial du logement.

L’urbanisation croissante, la croissance démographique et la demande croissante de logements abordables sont les principaux moteurs qui alimentent le besoin de projets de construction résidentielle dans le monde entier. De plus, les initiatives et incitations gouvernementales visant à promouvoir l’accession à la propriété et à développer des solutions de logement durables stimulent les investissements dans le secteur résidentiel.

Alors que de plus en plus de personnes cherchent à devenir propriétaires, en particulier dans les marchés émergents, le volume des projets de construction résidentielle devrait augmenter. Cette croissance crée une demande importante pour des logiciels de gestion de construction capables de rationaliser la planification, la budgétisation et l'exécution de projets, d'autant plus que les projets résidentiels impliquent souvent plusieurs parties prenantes et des délais serrés. Par ailleurs, la tendance versmaisons intelligenteset les pratiques de construction durables encouragent l'adoption de solutions avancées de gestion de la construction capables d'intégrer ces exigences modernes dans les projets résidentiels.

Par candidature

En fonction des applications, le marché a été divisé en gestion de projet et planification, sécurité et reporting, gestion des services sur le terrain, etc. Le segment de la gestion de projets et de la planification a généré le chiffre d'affaires le plus élevé, soit 4,21 milliards de dollars, en 2023, propulsé par le rôle essentiel que jouent ces fonctions dans la réussite de l'exécution des projets de construction. La gestion et la planification de projets font partie intégrante d'un logiciel de gestion de construction, fournissant les outils nécessaires pour planifier, coordonner et superviser divers aspects des projets de construction du début à la fin.

La complexité des projets de construction modernes, qui impliquent souvent plusieurs entrepreneurs, des délais serrés et des investissements financiers importants, a rendu indispensable le recours à une gestion de projet et à une planification efficaces. L'adoption croissante de solutions de gestion de projet basées sur le cloud, qui offrent flexibilité et accessibilité, devrait en outre alimenter les revenus du segment au cours de la période de prévision.

- Par exemple, en novembre 2023, Sage a lancé Sage Construction Management au Canada pour étendre sa suite cloud de construction. Cet ajout améliorerait le portefeuille de pointe de Sage en intégrant des capacités de pré-construction et de gestion de projet basées sur le cloud, renforçant ainsi son offre dans le secteur de la construction.

La croissance des revenus de ce segment est motivée par le besoin croissant d'outils de planification précis et efficaces qui peuvent aider les entreprises de construction à optimiser l'allocation des ressources, à réduire les retards des projets et à minimiser les dépassements de coûts. De plus, l'intégration de fonctionnalités avancées telles que le suivi des progrès en temps réel, l'analyse prédictive et la planification automatisée a amélioré la proposition de valeur du logiciel de gestion de projet, ce qui en fait un investissement essentiel pour les entreprises de construction cherchant à améliorer les résultats de leurs projets.

Analyse régionale du marché des logiciels de gestion de la construction

En fonction de la région, le marché mondial a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

Le marché nord-américain des logiciels de gestion de la construction représentait 36,28 % du marché mondial et était évalué à 3,51 milliards de dollars en 2023, reflétant l'accent mis par la région sur l'adoption technologique et son industrie de la construction bien établie.

La domination du marché en Amérique du Nord peut être attribuée à l’utilisation généralisée d’outils avancés de gestion de la construction par les grandes entreprises de construction et à la tendance croissante à la transformation numérique dans le secteur. Les entreprises de construction de la région ont été les premières à adopter des solutions logicielles qui améliorent l'efficacité des projets, réduisent les coûts et améliorent la collaboration entre les parties prenantes.

- Par exemple, en juillet 2024, Hitachi Construction Machinery Co., Ltd. a choisi Oracle Cloud Infrastructure (OCI) pour migrer ses systèmes commerciaux critiques, notamment la comptabilité, la production et les ressources humaines. En utilisant la solution Oracle Cloud VMware et Oracle Exadata Database Service sur OCI, l'entreprise prévoyait de réaliser une transition transparente vers le cloud, réduisant ainsi les coûts d'exploitation de 20 % tout en améliorant les performances.

De plus, le nombre croissant de projets d'infrastructure à grande échelle, en particulier aux États-Unis et au Canada, a stimulé la demande d'outils de gestion de projet sophistiqués, capables de gérer la complexité et l'ampleur de ces projets. La présence d'importants fournisseurs de logiciels en Amérique du Nord soutient également la croissance du marché, car ces entreprises continuent d'innover et d'offrir des solutions sur mesure pour répondre aux besoins spécifiques du secteur de la construction.

De plus, l'environnement réglementaire, qui exige souvent une conformité et une documentation strictes, encourage l'adoption de logiciels de gestion de construction pour garantir que les projets répondent à toutes les exigences légales et de sécurité.

D’un autre côté, la région Asie-Pacifique devrait croître au TCAC le plus élevé de 10,81 % au cours de la période de prévision, sous l’effet d’une urbanisation rapide, du développement économique et de l’augmentation des investissements dans les infrastructures dans les économies émergentes. La région connaît un boom de la construction alimenté par la croissance démographique, la hausse des niveaux de revenus et les initiatives gouvernementales visant à améliorer les infrastructures.

La demande de construction résidentielle, commerciale et industrielle augmente également, générant un besoin important d'outils de gestion de projet efficaces. Les logiciels de gestion de la construction deviennent de plus en plus essentiels dans la région, permettant aux entreprises de gérer plus efficacement des projets complexes et de respecter des délais serrés.

De plus, la prise de conscience croissante des avantages de la numérisation dans la construction encourage les entreprises de la région Asie-Pacifique à investir dans des solutions logicielles avancées qui améliorent la productivité et réduisent les coûts. L'industrie de la construction dans cette région bénéficie également de l'afflux d'investissements et de collaborations étrangers, qui apportent souvent les dernières technologies et les meilleures pratiques, favorisant ainsi l'adoption de logiciels de gestion de la construction.

En outre, l'expansion des solutions basées sur le cloud et des applications mobiles facilite la mise en œuvre et la mise à l'échelle de ces outils pour les entreprises de construction de la région Asie-Pacifique, ce qui devrait expliquer la forte croissance du marché de la région.

Paysage concurrentiel

Le rapport sur le marché mondial des logiciels de gestion de la construction fournit des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché des logiciels de gestion de la construction

- Oracle

- Systèmes Bentley, incorporée

- Groupe Sage

- Procore Technologies, Inc.

- Microsoft

- Trimble Inc.

- Autodesk, Inc.

- Intuit Inc.

- Groupe Nemetschek

- Jonas Construction Logiciels Inc.

Développements clés de l’industrie

- Août 2024 (Extension) :Le Le ministère des Transports de Pennsylvanie (PennDOT) a sélectionné Bentley Systems dans le cadre d'un appel d'offres à plusieurs reprises pour fournir des solutions de conception civile à l'échelle de l'État. Ce contrat renforcerait le partenariat de longue date de Bentley avec PennDOT, qui a désormais adopté le logiciel de conception 3D OpenRoads de Bentley et ProjectWise pour une gestion complète de projets d'ingénierie.

- Juillet 2024 (Fusion) :FRILO Software GmbH et DC-Software Doster & Christmann GmbH ont fusionné avec ALLPLAN Group, améliorant ainsi le portefeuille d'ALLPLAN en intégrant l'analyse structurelle et l'ingénierie des fondations. Cette décision stratégique a créé un flux de travail complet de bout en bout, renforçant les solutions intégrées de conception à construction.

Le marché mondial des logiciels de gestion de la construction a été segmenté comme suit :

Par déploiement

- Basé sur le cloud

- Sur site

Par type de bâtiment

- Commercial

- Résidentiel

Par candidature

- Gestion de projet et planification

- Sécurité et rapports

- Gestion des services sur le terrain

- Autres

Par utilisateur final

- Entrepreneurs généraux

- Sous-traitants

- Propriétaires

- Architectes et ingénieurs

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant