Automobile et transports

Marché de charge de dépôt CV

Taille du marché de la charge de dépôt CV, part, part, croissance et analyse de l'industrie, par véhicule (ELCV, EMCV, EHCV, EBUSES), par type (charge AC, charge DC) et analyse régionale, 2024-2031

Pages : 140

Année de base : 2023

Version : March 2025

ID du rapport: KR1461

Définition du marché

Le marché de la charge de dépôt CV se concentre sur la fourniture d'infrastructures de charge pour les véhicules commerciaux (CV) dans les emplacements de dépôt centralisés. Ce marché comprend du matériel de charge, des systèmes de gestion de l'énergie et des services connexes conçus pour soutenir l'électrification de la flotte pour la logistique, les transports publics et la livraison de dernier kilomètre.

Marché de charge de dépôt CVAperçu

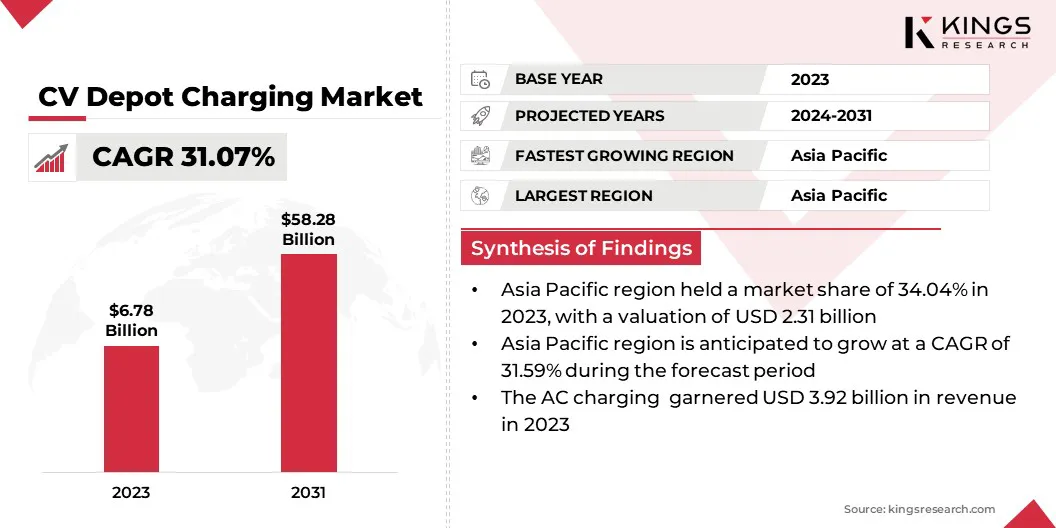

La taille du marché mondial de la charge de dépôt CV a été évaluée à 6,78 milliards USD en 2023 et devrait passer de 8,77 milliards USD en 2024 à 58,28 milliards USD d'ici 2031, présentant un TCAC de 31,07% sur la période de prévision.

L'expansion rapide du marché est tirée par l'adoption accélérée des véhicules commerciaux électriques (ECV), les réglementations strictes sur les émissions et l'augmentation des investissements dans les infrastructures de facturation. Les opérateurs de flotte priorisent les solutions de charge de dépôt pour améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et optimiser la gestion de l'énergie.

Les grandes entreprises opérant dans l'industrie mondiale de la charge de dépôt CV sont ABB, Setec Power Co., Ltd, Electrify America LLC, StarCharge, ChargePoint, Inc., Wallbox Chargers, BP P.L.C., Heliox Energy, Evgo Services LLC, Blink Charging Co., DeLta Electronics, Inc., Schneider Electric SE, Shell, Juce Limited et SIEMens.

Les progrès des technologies de charge ultra-rapides, telles que les chargeurs CC haute puissance, permettent en outre une électrification de flotte transparente. Les partenariats stratégiques, les fusions et les acquisitions remodèlent le paysage concurrentiel, les acteurs clés se concentrant sur l'évolutivité et le développement de solutions de charge intelligentes. À mesure que la demande d'EBUS et d'Etrucks augmente, la nécessité d'une infrastructure de recharge fiable et à grande capacité continuera de stimuler la croissance du marché.

- Par exemple, en septembre 2024, Tata Power Ev Charging Solutions Ltd et filiale de Tata Power Renewable Energy Ltd., ont signé un protocole d'accord avec Tata Motors, le plus grand fabricant de véhicules commerciaux en Inde, pour établir 200 stations de charge rapide dans les villes métropolitaines. Cette initiative aidera à faire progresser la mobilité durable pour les petits véhicules commerciaux électriques.

Faits saillants clés:

- La taille du marché mondial de la charge de dépôt CV a été enregistrée à 6,78 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 31,07% de 2024 à 2031.

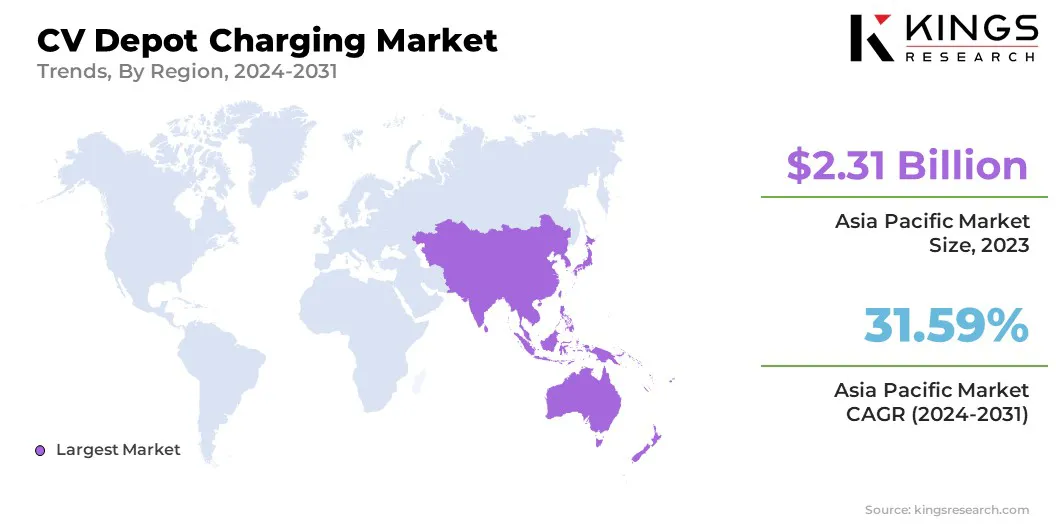

- L'Asie-Pacifique a détenu une part de marché de 34,04% en 2023, avec une évaluation de 2,31 milliards USD.

- Le segment EMCV a récolté 2,15 milliards de dollars de revenus en 2023.

- Le segment de charge AC devrait atteindre 33,64 milliards USD d'ici 2031.

- L'Europe devrait croître à un TCAC de 31,10% au cours de la période de prévision.

Moteur du marché

"Initiatives d'électrification de la flotte"

Le marché de la charge de dépôt CV connaît une croissance significative en raison de l'adoption croissante de véhicules commerciaux électriques (ECV) par les opérateurs de flotte. Les gouvernements et les organismes de réglementation du monde entier mettent en œuvre des normes d'émission strictes et offrent des incitations pour accélérer la transition des véhicules de moteur à combustion interne (ICE) aux alternatives électriques.

La logistique, les transports publics et les sociétés de livraison de dernier mile électrissent activement leurs flottes pour atteindre les objectifs de durabilité, réduisent les coûts de carburant et améliorent les opérations.

Alors que les opérateurs de flotte priorisent la priorité des solutions de charge centralisées et haute puissance, le marché devrait faire une expansion continue, les fournisseurs d'infrastructures se concentrant sur des solutions de charge évolutives et rentables adaptées aux exigences commerciales de la flotte.

- En janvier 2025, le Département américain de l'énergie (DOE) a investi 68 millions USD dans des solutions innovantes de charge EV robustes, en stimulant le marché en faisant progresser les infrastructures de charge de haute puissance, en réduisant les coûts opérationnels de la flotte et en accélérant l'électrification des véhicules commerciaux entre les secteurs de la logistique et des transports.

Défi du marché

"Coût des infrastructures initiales élevées"

Les principaux défis sur le marché de la charge de dépôt CV est l'investissement initial élevé requis pour établir des infrastructures de charge. Les opérateurs de flotte doivent investir dans des chargeurs de grande capacité, des mises à niveau du réseau et des systèmes de gestion de l'énergie, ce qui peut contraindre les dépenses en capital.

Pour atténuer ce défi, les opérateurs de flotte et les fournisseurs d'infrastructures de facturation peuvent explorer des modèles de financement innovants tels que la location, les partenariats public-privé, eténergie en tant que service(EAAS) Solutions.

De plus, l'intégration des systèmes de gestion de l'énergie intelligente avec des sources d'énergie renouvelables (par exemple, solaire ou éolien) et le stockage de la batterie peut aider à réduire la dépendance au réseau et à optimiser les coûts énergétiques.

Tendance

"Intégration des systèmes de charge intelligente et de gestion de l'énergie"

La tendance clé en train de façonner le marché de la charge de dépôt CV est l'intégration des systèmes de charge intelligente et de gestion de l'énergie pour améliorer l'efficacité et réduire les coûts opérationnels.

La charge de dépôt nécessite une consommation d'énergie importante, ce qui rend l'optimisation énergétique essentielle aux opérateurs de flotte. Les solutions avancées de gestion des charges permettent une charge dynamique, équilibrant la distribution d'énergie sur plusieurs véhicules sans dépasser la capacité du réseau ni encourant des frais de demande de pointe.

Le logiciel de charge intelligent utilise des analyses dirigés par l'IA pour planifier la charge en fonction des tarifs de l'électricité en temps réel, des modèles d'utilisation des véhicules et de la disponibilité de la grille. De plus, les programmes de réponse à la demande et les solutions de stockage d'énergie de la batterie aident à optimiser la consommation d'énergie, à réduire les coûts et à améliorer la stabilité du réseau, ce qui rend la charge de dépôt plus durable et plus rentable.

- En janvier 2025, Schneider Electric et la Mobility House se sont associés pour déployer des solutions de charge intelligentes pour les flottes EV. Cette collaboration améliorera probablement le marché en optimisant la gestion de l'énergie, en réduisant les coûts et en permettant une électrification de flotte transparente avec une infrastructure de charge intelligente.

Cv Depot Charging Market Report Snapshot

|

Segmentation |

Détails |

|

Par véhicule |

ELCV, EMCV, EHCV, EBUS |

|

Par type |

Charge AC, charge DC |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe |

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique |

|

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique |

|

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par véhicule (ELCV, EMCV, EHCV, EBUSES): le segment EMCV a gagné 2,15 milliards USD en 2023 en raison de l'électrification croissante de la flotte, des incitations de soutien et de la demande croissante de solutions de transport commercial moyens durables.

- Par type (charge AC, charge DC): la charge de CA détenait 57,86% du marché en 2023, en raison de la baisse des coûts d'installation, de l'adoption généralisée dans la charge du jour au lendemain basée sur les dépôts et de la compatibilité avec l'infrastructure de grille existante.

Marché de charge de dépôt CVAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché de la charge de dépôt CV de CV Asia Pacific s'élevait à environ 34,04% en 2023 sur le marché mondial, avec une évaluation de 2,31 milliards USD. La domination est tirée par les incitations gouvernementales, augmentant l'adoption des véhicules commerciaux électriques et élargissant les infrastructures de charge.

Des pays comme la Chine, l'Inde et le Japon investissent massivement dans l'électrification de la flotte pour réduire les émissions de carbone et améliorer l'efficacité énergétique. La Chine domine la région en raison d'un solide soutien politique, de nombreuses capacités de fabrication et d'un écosystème EV bien développé.

L'Inde assiste à des progrès importants sous la forme d'initiatives gouvernementales promouvant l'adoption de la flotte électrique et les partenariats stratégiques accélérant le déploiement de charge de dépôt.

Les inscriptions croissantes et les initiatives de fabrication de «Make in India» alimentent encore la demande de solutions de chargement de dépôt avancées.L’augmentation de la demande de logistique durable, combinée aux progrès technologiques en charge rapide et en intégration de la grille, renforce encore la position du marché de l’Asie-Pacifique.

- En août 2024, selon NITI Aayog, l'Inde a visé une pénétration des ventes à 70% de véhicules électriques dans les véhicules commerciaux d'ici 2030, alimentant la croissance du marché. Cette initiative stimule l'électrification de la flotte, augmentant les investissements dans les infrastructures de charge, la gestion de l'énergie et les solutions de charge de dépôt à l'échelle nationale.

L'industrie de la charge de CV Depot en Europe est sur le point de croître à un TCAC de mise en scène de 31,10% au cours de la période de prévision, tirée par des réglementations strictes sur les émissions, une adoption croissante des flottes électriques et des investissements à grande échelle dans les infrastructures de facturation.

L’accord vert de l’Union européenne et les politiques nationales soutenant l’électrification accélèrent l’expansion des réseaux de charge de dépôt. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas mènent cette croissance en raison d'un financement gouvernemental robuste, de capacités de fabrication de véhicules électriques avancées et d'un déploiement généralisé de bornes de recharge de haute puissance.

De plus, les partenariats public-privé et les efforts de modernisation du réseau alimentent l'expansion du marché, positionnant l'Europe comme un acteur clé du marché mondial.

Cadres réglementaires

- Aux États-Unis, le ministère de l'Énergie (DOE) soutient le marché par le financement, la recherche et les politiques qui favorisent l'électrification de la flotte et l'intégration du réseau. La Federal Energy Regulatory Commission (FERC) réglemente la transmission interétatique de l'électricité, les prix de gros et l'accès au réseau, assurant une répartition fiable d'énergie pour une infrastructure de charge de dépôt à grande échelle.

- En Europe, l'Agence pour la coopération des régulateurs énergétiques (ACER) réglemente le marché en supervisant les politiques du réseau électrique, en garantissant des pratiques de marché équitable et en facilitant l'intégration d'énergie transfrontalière pour soutenir une infrastructure de charge de dépôt efficace.

- En Inde, le ministère du pouvoir (MOP) réglemente le marché de la charge du dépôt CV en formulant des politiques pour les infrastructures de charge EV). MOP assure l'intégration du réseau, les réglementations tarifaires et le déploiement à l'échelle nationale des bornes de recharge pour soutenir l'électrification des flotte, la promotion de la mobilité durable et de la gestion efficace de l'énergie pour les opérateurs de véhicules commerciaux.

Paysage compétitif

Le marché mondial de la charge de dépôt CV est caractérisé par de nombreux participants majeurs et mineurs. Les entreprises se concentrent sur les partenariats stratégiques, les fusions et acquisitions et les progrès technologiques pour renforcer leur position sur le marché.

Les participants à l'industrie investissent dans des solutions de charge de dépôt de haute puissance, Smartsystèmes de gestion de l'énergie, et l'intégration de grille transparente pour répondre à la demande croissante d'électrification de la flotte. Les joueurs émergents introduisent des solutions de charge rentables, modulaires et évolutives adaptées aux flottes commerciales.

Les innovations dans le stockage de batteries, la technologie des véhicules à réseau (V2G) et l'optimisation de la charge axée sur l'IA remodèlent le paysage concurrentiel. De plus, les incitations gouvernementales et les programmes de financement favorisent les nouveaux entrants, ce qui intensifie davantage la concurrence.

Les leaders du marché élargissent leur présence mondiale grâce à des collaborations régionales et à des projets de déploiement des infrastructures, garantissant une adoption généralisée des solutions de charge de dépôt CV pour soutenir la demande croissante d'opérations de flotte électrique durables dans le monde.

- En décembre 2023, Ford Pro s'est associé à Xcel Energy pour déployer 30 000 ports de charge EV d'ici 2030, réduisant les coûts initiaux pour les clients de la flotte admissibles et élargissant les infrastructures de charge de dépôt CV dans les territoires de service américains de Xcel.

Liste des sociétés clés du marché de la charge de dépôt CV:

- Abb

- Setec Power Co., Ltd

- Electrify America LLC

- Bordure d'étoile

- ChargePoint, Inc.

- Chargeurs de boîte murale

- BP P.L.C.

- Énergie d'héliox

- Evgo Services LLC

- Blink Charging Co.

- Delta Electronics, Inc.

- Schneider Electric SE

- Coquille

- Juuce Limited

- Siemens

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

- En avril 2024, Daimler Truck AG, a annoncé le premier couloir de chargement américain de charge de Greenlane Infrastructure pour les véhicules commerciaux. Greenlane, une coentreprise de Daimler Truck North America, Nextera Energy Resources et BlackRock’s Climate Infrastructure Fund, vise à développer un réseau de chargement public et de ravitaillement en hydrogène à haute performance et à piles à piles à piles à piles électriques et hydrogènes à moyens nuls et hydrogène.

- En avril 2024, Delta a lancé le chargeur DC UFC 500 500KW, répondant aux besoins de charge de dépôt CV de haute puissance. Avec un rapport puissance / empreinte supérieur, il permet une charge EBUS et ETRUCK efficace, optimisant l'utilisation des terres tout en soutenant les opérations d'une journée à travers une charge rapide dans les 2 heures.

- En février 2024, Electrify America et NFI ont lancé une installation de charge de dépôt CV de pointe en Ontario, en Californie, pour soutenir 50 camions électriques lourds. Avec une capacité de 7 MW et 38 chargeurs rapides, ce projet accélère l'électrification de la flotte et améliore les opérations de révolution durable entre les ports de Los Angeles et de Long Beach.

- En août 2023, Siemens a acquis Heliox pour renforcer sa position sur le marché, améliorant les solutions EBUS et ETRUCK à chargement rapide. Cette décision stratégique élargit le portefeuille des infrastructures EV de Siemens, stimulant l'efficacité et l'évolutivité de l'électrification de la flotte pour répondre à la demande croissante d'opérations de véhicules commerciaux durables.

- En juin 2023, Schneider a ouvert un dépôt de charge électrique à grande échelle dans son centre d'opérations intermodales de South El Monte, soutenant sa flotte de pari croissante. Avec près de 100 Ecasccadias Freightliner d'ici la fin de l'année, cette décision renforce sa position sur le marché et fait avancer les opérations de fret à émission zéro en Amérique du Nord.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant