Semi-conducteur et électronique

Marché de la lithographie EUV

Taille, part, croissance et analyse de l’industrie du marché de la lithographie EUV, par équipement (source de lumière, optique, autres), par utilisateur final (fabricants d’appareils intégrés, fonderies) et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : September 2024

ID du rapport: KR1023

Taille du marché de la lithographie EUV

La taille du marché mondial de la lithographie EUV était évaluée à 9,45 milliards USD en 2023 et devrait passer de 10,47 milliards USD en 2024 à 23,37 milliards USD d’ici 2031, avec un TCAC de 12,15 % au cours de la période de prévision. L’adoption rapide de technologies telles que l’intelligence artificielle (IA), l’Internet des objets (IoT) et la technologie 5G alimente le besoin de dispositifs semi-conducteurs de pointe.

La lithographie EUV est essentielle dans ce contexte, car elle permet de produire des puces plus petites, plus puissantes et plus économes en énergie. Ces puces avancées sont cruciales pour alimenter les technologies de nouvelle génération, notamment les applications basées sur l’IA et les réseaux 5G à haut débit.

Dans le cadre des travaux, le rapport inclut des produits et services proposés par des sociétés telles que ASML, Nikon Corporation, Ushio Inc., Photronics Inc., TRUMPF, Taiwan Semiconductor Manufacturing Company Limited, Toppan Photomasks Inc., Carl Zeiss AG, KLA Corporation, SUSS MicroTec SE et autres.

De plus, le besoin croissant de calcul haute performance, stimulé par les centres de données, le cloud computing et les applications d’IA, propulse la croissance du marché de la lithographie EUV. La technologie permet la production de puces haute densité nécessaires pour répondre aux exigences strictes de performances et d’efficacité énergétique de ces applications. Alors que les entreprises et les consommateurs recherchent des solutions informatiques plus rapides et plus efficaces, la demande en lithographie EUV est sur le point d’augmenter.

La lithographie EUV (Extreme Ultraviolet) est un processus avancé de fabrication de semi-conducteurs qui utilise une lumière ultraviolette extrême d'une longueur d'onde de 13,5 nanomètres pour graver des motifs de circuits complexes et très denses sur des tranches de silicium. Cette technologie est cruciale pour produire des micropuces plus petites, plus rapides et plus économes en énergie, essentielles à l'électronique moderne telle que les smartphones, l'informatique haute performance et les réseaux 5G.

La lithographie EUV permet une plus grande précision et miniaturisation par rapport aux méthodes de lithographie traditionnelles, permettant le développement de semi-conducteurs de nouvelle génération qui stimulent les avancées technologiques dans diverses industries.

Examen de l’analyste

Le solide réseau de collaborations entre les principales entreprises technologiques, les fournisseurs de lithographie, les instituts de recherche et les agences gouvernementales est essentiel pour faire progresser la technologie de lithographie EUV. Ces partenariats stratégiques contribuent de manière significative à la croissance du marché. Les collaborations entre les entreprises sont cruciales pour repousser les limites de la lithographie EUV, une technologie essentielle à la production de dispositifs semi-conducteurs plus petits, plus puissants et économes en énergie.

Ces partenariats permettent le développement de techniques de lithographie de pointe essentielles pour la prochaine génération desemi-conducteurfabrication. Les efforts de collaboration améliorent les capacités de la technologie EUV et augmentent son intégration dans diverses applications, soutenant ainsi l'expansion du marché.

En outre, les fonderies de semi-conducteurs intègrent rapidement la lithographie EUV dans leurs opérations en raison de son rôle essentiel dans la production de dispositifs semi-conducteurs avancés. La technologie EUV permet la fabrication de composants semi-conducteurs plus petits et plus complexes, essentiels pour répondre à la demande croissante de performances supérieures et de consommation d'énergie réduite dans l'électronique. À mesure que les fonderies adoptent la lithographie EUV, elles améliorent leur capacité à fabriquer des puces de pointe avec une précision et une efficacité améliorées.

- Par exemple, en avril 2024, Intel Foundry a installé le premier scanner de lithographie commercial à haute ouverture numérique (High NA) Extreme Ultraviolet (EUV) du secteur dans son installation de R&D à Hillsboro, Oregon. L'outil TWINSCAN EXE:5000 High NA EUV, fourni par le leader de la lithographie ASML, devrait faciliter une évolutivité et une précision inégalées dans la fabrication de puces pour Intel. Cette technologie avancée permet à Intel de fabriquer des puces dotées de capacités et de fonctionnalités de pointe, qui sont cruciales pour faire progresser l'innovation dans les technologies émergentes, notamment l'IA.

Facteurs de croissance du marché de la lithographie EUV

La demande mondiale de micropuces augmente en raison de l'adoption généralisée de technologies avancées telles que l'intelligence artificielle, la 5G et l'Internet des objets (IoT). Alors que les industries s’appuient de plus en plus sur des appareils électroniques plus puissants et plus efficaces, il existe un besoin correspondant de micropuces plus petites et plus sophistiquées.

La miniaturisation des semi-conducteurs est devenue un objectif essentiel, permettant la production de dispositifs compacts et hautement efficaces offrant des performances améliorées. La lithographie EUV joue un rôle indispensable dans ce processus de miniaturisation, permettant aux fabricants de créer des modèles de circuits ultra-fins avec une précision sans précédent.

Cette capacité est essentielle pour produire la prochaine génération de micropuces répondant aux exigences strictes des applications modernes. L'accent croissant mis sur la miniaturisation accroît l'expansion du marché de la lithographie EUV, car il soutient le développement de semi-conducteurs de pointe qui sont fondamentaux pour l'innovation technologique.

De plus, les gouvernements du monde entier accordent une importance croissante à l'industrie des semi-conducteurs, reconnaissant son importance pour la sécurité nationale et la compétitivité économique. Pour faire progresser la fabrication nationale de puces, ils offrent un soutien substantiel sous forme de financement, d’incitations fiscales et d’initiatives stratégiques.

Ce soutien gouvernemental est particulièrement fort dans des pays comme les États-Unis, l’Europe et la Chine, où les efforts se concentrent sur le renforcement de la chaîne d’approvisionnement des semi-conducteurs et le développement des capacités de production locales. Il existe une évolution majeure vers l’adoption de technologies de pointe telles que la lithographie EUV, essentielle à la production de semi-conducteurs de nouvelle génération.

- Par exemple, en mai 2024, le gouvernement chinois a lancé son troisième fonds d’investissement prévu, soutenu par l’État, pour développer son industrie des semi-conducteurs.,. Ce fonds, doté d'un capital de 47,5 milliards de dollars, a été détaillé dans un dossier déposé auprès d'un registre des sociétés géré par le gouvernement.

Tendances du marché de la lithographie EUV

Les progrès continus de la technologie de lithographie EUV constituent une tendance importante qui propulse la croissance du marché, notamment grâce à ses capacités améliorées en matière de fabrication de semi-conducteurs. Les innovations clés dans la technologie des sources EUV ont conduit à une augmentation de la puissance et de la productivité de la source, permettant ainsi des rendements de tranche plus élevés.

Ces améliorations sont cruciales pour répondre à la demande croissante de puces avancées. Les progrès dans la production de masques sans défauts et plus durables se traduisent par l'adoption généralisée de cette technologie. De plus, le développement de scanners de lithographie EUV de nouvelle génération, offrant une résolution plus élevée et une précision de superposition améliorée, repousse les limites de la miniaturisation et améliore les performances de production de puces.

Ces avancées technologiques améliorent l'efficacité et la rentabilité tout en établissant de nouvelles normes en matière de précision et de capacité dans la fabrication de semi-conducteurs, augmentant ainsi l'expansion du marché de la lithographie EUV.

De plus, les progrès continus au sein de l’industrie de l’électronique grand public constituent une tendance majeure qui alimente la croissance du marché. Alors que les consommateurs exigent de plus en plus d’appareils offrant des performances supérieures, une durée de vie de batterie prolongée et des fonctionnalités innovantes, le besoin de puces semi-conductrices avancées a considérablement augmenté.

La lithographie EUV joue un rôle central dans cette transformation, permettant la production de puces ultra-compactes et hautes performances qui sont essentielles pour les smartphones, ordinateurs portables, consoles de jeux et autres produits de nouvelle génération.appareils portables. Cette technologie permet aux fabricants de redéfinir les possibilités de l'électronique grand public, en proposant des produits de pointe qui répondent aux attentes croissantes des consommateurs férus de technologie.

Alors que la concurrence pour proposer les appareils les plus avancés s’intensifie, le rôle de la lithographie EUV dans l’électronique grand public devient de plus en plus critique.

- Selon l'organisation Gitnux. Selon le rapport, le marché mondial de l'électronique grand public était évalué à 729,11 milliards de dollars en 2022 et devrait croître à un TCAC de 6,9 % de 2023 à 2030.

Analyse de segmentation

Le marché mondial est segmenté en fonction de l’équipement, de l’utilisateur final et de la géographie.

Par équipement

En fonction de l’équipement, le marché est segmenté en source lumineuse, optique et autres. Le segment des sources lumineuses a dominé le marché de la lithographie EUV en 2023, atteignant une valorisation de 4,60 milliards de dollars. Cette importance est attribuée à son rôle essentiel dans l’ensemble du processus de lithographie. La source de lumière génère la lumière ultraviolette extrême (EUV) nécessaire pour graver des motifs précis sur des tranches de silicium.

À mesure que les fabricants de semi-conducteurs continuent de faire progresser la miniaturisation, la demande de sources lumineuses plus puissantes et plus efficaces a considérablement augmenté. Cette domination est encore renforcée par les investissements importants en R&D et les coûts de production élevés associés au développement et à la maintenance de ces sources lumineuses avancées.

Par utilisateur final

En fonction de l'utilisateur final, le marché est classé en fabricants d'appareils intégrés et fonderies. Le segment des fonderies a obtenu la plus grande part des revenus de 58,72 % en 2023 en raison de son rôle important dans la production de masse de puces semi-conductrices. Les fonderies sont les principales utilisatrices de la technologie de lithographie EUV.

La demande de puces plus petites et plus efficaces utilisées dans des applications avancées telles que l’IA, la 5G et le calcul haute performance a incité les fonderies à investir massivement dans la lithographie EUV. Cette technologie leur permet de produire les modèles complexes et à haute densité requis pour ces semi-conducteurs de nouvelle génération.

De plus, les fonderies doivent constamment offrir des performances plus élevées et favoriser l'innovation à grande échelle, ce qui rend la lithographie EUV indispensable pour répondre aux demandes croissantes du marché.

Analyse régionale du marché de la lithographie EUV

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

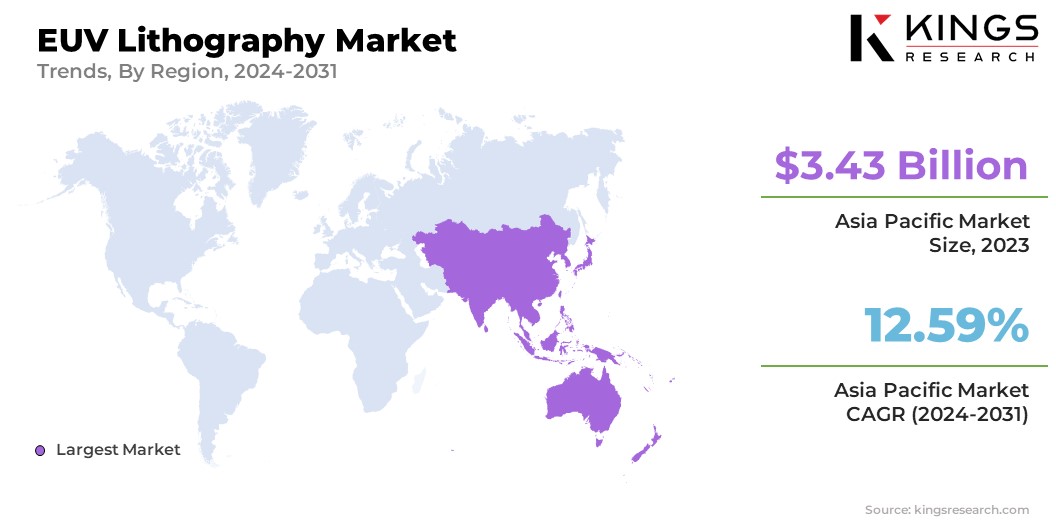

Le marché de la lithographie EUV en Asie-Pacifique représentait une part substantielle d’environ 36,28 % en 2023, avec une valorisation de 3,43 milliards USD. La région Asie-Pacifique, en particulier des pays comme Taïwan, la Corée du Sud et la Chine, abrite certains des fabricants de semi-conducteurs les plus importants et les plus avancés au monde.

Ces entreprises adoptent de plus en plus la lithographie EUV pour maintenir leur avantage concurrentiel et répondre à la demande mondiale croissante de puces de pointe. La domination de la région dans la production de semi-conducteurs alimente le besoin d'équipements de lithographie avancés, soutenant ainsi la croissance du marché régional.

- Selon la Banque asiatique de développement, les économies à revenu élevé et en développement d’Asie de l’Est et d’Asie du Sud-Est représentent collectivement plus de 80 % de la fabrication mondiale de semi-conducteurs. Le Japon abrite certaines des plus grandes entreprises fournissant des équipements et des matériaux essentiels à l'industrie des semi-conducteurs, tandis que la République populaire de Chine est le leader mondial dans la production de cellules photovoltaïques, une autre catégorie importante de semi-conducteurs.

La région Asie-Pacifique est une plaque tournante majeure pour la fabrication de produits électroniques grand public, les entreprises de cette région étant responsables de la production d'une part importante des smartphones, ordinateurs portables et autres appareils électroniques du monde. La demande croissante pour ces produits, associée à l'évolution vers des semi-conducteurs plus avancés et plus efficaces, conduit à l'adoption généralisée de la lithographie EUV pour produire la prochaine génération de puces.

- Un rapport co-publié par le cabinet comptable mondial Ernst & Young et la Chambre de commerce chinoise pour l'importation et l'exportation de machines et de produits électroniques en 2024 souligne l'émergence de la Chine en tant que plaque tournante mondiale pour l'électronique grand public et les appareils électroménagers. En 2023, la Chine a dominé le marché de l'Asie-Pacifique, capturant environ 48 % de la part des ventes. Le rapport souligne que la Chine a consolidé sa position de pays leader tant en termes de production que de ventes et a maintenu une présence significative dans les exportations, représentant 42 % des parts des exportations mondiales en 2022.

L'Amérique du Nord est sur le point de connaître une croissance significative avec un TCAC robuste de 12,29 % au cours de la période de prévision. Le gouvernement américain s’efforce de plus en plus de stimuler la fabrication nationale de semi-conducteurs afin de renforcer la sécurité nationale et de réduire la dépendance à l’égard des fournisseurs étrangers.

Des initiatives telles que la loi CHIPS, qui prévoit un financement et des incitations substantiels pour la fabrication et la recherche de semi-conducteurs, stimulent l'adoption de technologies avancées telles que la lithographie EUV en Amérique du Nord.

- Selon un rapport d'août 2024 du Forum de l'Asie de l'Est, l'industrie des semi-conducteurs est devenue un élément crucial de l'économie et de la sécurité nationale des États-Unis. En témoigne l’expansion rapide des installations de fabrication de semi-conducteurs à l’échelle nationale. Des investissements importants, tels que la nouvelle usine Fab 42 d'Intel et l'usine de TSMC en Arizona, renforcent les capacités de production nationales. Bien que les États-Unis ne détiennent que 12 % de la capacité manufacturière mondiale, ils représentent plus de 46 % des ventes totales de semi-conducteurs en 2024, ce qui met en évidence leur influence significative sur le marché mondial. La Semiconductor Industry Association a rapporté que la loi CHIPS a stimulé plus de 450 milliards de dollars d'investissements privés dans le secteur américain des semi-conducteurs, conduisant à 83 nouveaux projets d'écosystème de semi-conducteurs dans 25 États.

De plus, l’industrie des semi-conducteurs de la région bénéficie d’un solide réseau de collaborations entre des entreprises technologiques de premier plan, des instituts de recherche et des agences gouvernementales. Ces partenariats font progresser la lithographie EUV et facilitent son adoption dans diverses applications, stimulant ainsi l'expansion du marché nord-américain.

Paysage concurrentiel

Le rapport sur le marché mondial de la lithographie EUV fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés sur le marché de la lithographie EUV

- ASML

- Société Nikon

- Ushio Inc.

- Phototronique Inc.

- TRUMPF

- Société de fabrication de semi-conducteurs de Taiwan limitée

- Toppan Photomasques Inc.

- Carl Zeiss SA

- Société KLA

- SUSS MicroTec SE

Développements clés de l’industrie

- Juin 2024 (Partenariat): ASML, en partenariat avec Imec, pôle d'innovation et de recherche en technologies numériques, a annoncé l'inauguration du laboratoire de lithographie High NA EUV aux Pays-Bas. Cette installation avancée, exploitée conjointement par les deux sociétés, est conçue pour fournir aux fabricants de puces mémoire de pointe un accès au premier prototype de scanner EUV High NA, ainsi qu'aux outils de métrologie et de traitement associés.

- Février 2024 (Coentreprise): Toppan Photomask, l'un des principaux fournisseurs mondiaux de photomasques à semi-conducteurs, a annoncé un accord de recherche et développement conjoint avec IBM. Cette collaboration se concentre sur l'avancement du nœud semi-conducteur logique de 2 nanomètres (nm) grâce à l'utilisation de la lithographie ultraviolette extrême (EUV). De plus, le partenariat comprend des efforts visant à développer des photomasques EUV à haute NA pour les semi-conducteurs de nouvelle génération.

Le marché mondial de la lithographie EUV est segmenté comme suit :

Par équipement

- Source de lumière

- Optique

- Autres

Par utilisateur final

- Fabricants de dispositifs intégrés

- Fonderies

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI.

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

PERSONNALISATION OFFERTE

Profils d'entreprise supplémentaires

Profils d'entreprise supplémentaires -

Pays supplémentaires

-

Analyse intersegment

-

Dynamique du marché régional

-

Analyse des tendances au niveau des pays

-

Paysage concurrentiel Personnalisation

-

Années de prévision étendues

-

Données historiques jusqu'à 5 ans