Équipement de machines-Construction

Marché des joints

Taille, part, croissance et analyse de l’industrie des joints, par matériau (caoutchouc, fibre, métal), par industrie (automobile, aérospatiale, pétrole et gaz, production d’électricité, autres), par utilisation finale (OEM, marché secondaire) et par région Analyse, 2024-2031

Pages : 120

Année de base : 2023

Version : September 2024

ID du rapport: KR183

Taille du marché des joints

La taille du marché mondial des joints était évaluée à 48,18 milliards USD en 2023 et devrait passer de 49,91 milliards USD en 2024 à 65,73 milliards USD d’ici 2031, avec un TCAC de 4,01 % au cours de la période de prévision. La demande croissante de joints hautes performances et leur utilisation croissante dans les véhicules électriques stimulent les ventes de produits.

Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que Dana Limited, Freudenberg SE, ElringKlinger AG, Flexitallic Group, PARKER HANNIFIN CORP, ARMACELL, IDT GmbH, AB SKF, RAM Gaskets, Phelps Industrial Products, LLC. , Groupe Trelleborg et autres.

Le développement de joints d’origine biologique représente une opportunité importante sur le marché des joints en raison de la demande croissante de produits durables et respectueux de l’environnement. Ces joints sont fabriqués à partir de matériaux renouvelables, tels que des polymères d'origine végétale, au lieu de matériaux synthétiques traditionnels à base de pétrole.

L’évolution vers des joints d’origine biologique est soutenue par les préoccupations environnementales croissantes et les réglementations strictes visant à réduire l’empreinte carbone et les émissions toxiques. De grandes industries telles que l’automobile, la construction, le pétrole et le gaz explorent des alternatives biosourcées pour atteindre leurs objectifs de développement durable et répondre aux demandes des consommateurs soucieux de l’environnement.

- Le plastique de bio-ingénierie d'origine végétale de Mitsubishi Chemical Group, DURABIO, a obtenu deux certifications de produits biosourcés en Europe en décembre 2022. Ces certifications ont été décernées par DIN CERTCO, en Allemagne, et NEN, aux Pays-Bas, confirmant la conformité de DURABIO aux normes européennes biosourcées.

- De même, en octobre 2023, les TPE Stat-Tech d'Avient Corporation ont démontré l'utilisation avancée de matériaux en caoutchouc pour prévenir les interférences électromagnétiques et radiofréquences. Ces élastomères, avec une résistivité de 100Ω à 10^10Ω, mettent en évidence le rôle évolutif du caoutchouc dans les applications électriques critiques nécessitant à la fois flexibilité et propriétés conductrices.

Les joints d'origine biologique réduisent l'impact environnemental et démontrent des performances comparables à leurs homologues conventionnels en termes de durabilité, de résistance à la température et de stabilité chimique. De plus, à mesure que la technologie derrière les matériaux biosourcés progresse, ces joints deviendront plus compétitifs en termes de coûts, ce qui favorisera leur adoption. Cette tendance offre aux fabricants la possibilité de se différencier sur un marché concurrentiel en proposant des solutions d'étanchéité innovantes et durables qui répondent aux besoins changeants de diverses industries.

Les entreprises qui investissent dans la recherche et le développement de joints d’origine biologique bénéficieront probablement d’un avantage concurrentiel, se positionnant comme leaders dans la transition vers des pratiques industrielles plus vertes.

Les joints sont des composants d'étanchéité essentiels conçus pour remplir l'espace entre deux ou plusieurs surfaces de contact, empêchant ainsi les fuites de fluides ou de gaz, même dans des conditions extrêmes. Ils sont largement utilisés dans toutes les industries pour garantir l'intégrité et la sécurité des assemblages mécaniques, en particulier dans les environnements où la précision et la fiabilité sont essentielles. Les joints sont fabriqués à partir d’une variété de matériaux, chacun choisi en fonction des exigences spécifiques de l’application.

Les matières premières couramment utilisées pour fabriquer des joints comprennent le caoutchouc, le silicone, le métal, le graphite et, plus récemment, les polymères et composites avancés. Le choix du matériau dépend de facteurs tels que la température, la pression, l'exposition chimique et la charge mécanique. Dans l'industrie automobile, les joints sont essentiels pour garantir le bon fonctionnement des moteurs, des transmissions et des systèmes d'échappement en empêchant les fuites d'huile, de liquides de refroidissement et de gaz. Dans l’industrie pétrolière et gazière, les joints sont utilisés dans les pipelines et les raffineries pour maintenir le confinement sûr des substances dangereuses.

De plus, les joints font partie intégrante du fonctionnement des machines lourdes, des équipements électroniques et industriels, où ils empêchent la contamination et protègent les composants sensibles. La polyvalence et la fiabilité des joints les rendent indispensables pour maintenir l’efficacité, la sécurité et la longévité des systèmes industriels.

Examen de l’analyste

Le marché des joints connaît une croissance robuste, tirée par les progrès technologiques, l’expansion des applications industrielles et l’attention croissante portée à la durabilité. Les entreprises opérant sur ce marché se concentrent stratégiquement sur l’innovation et la différenciation des produits pour rester compétitives. Ils investissent massivement dans la recherche et le développement pour introduire des joints avancés offrant des performances, une durabilité et une résistance améliorées aux conditions extrêmes.

L’évolution vers des joints d’origine biologique et respectueux de l’environnement est également un domaine d’intérêt clé, alors que les entreprises cherchent à s’aligner sur les tendances mondiales en matière de développement durable et les exigences réglementaires. La croissance actuelle du marché est ainsi soutenue par l'expansion d'industries clés telles que l'automobile, le pétrole et le gaz ainsi que les énergies renouvelables, qui nécessitent toutes des solutions d'étanchéité fiables. Les entreprises adoptent également des partenariats stratégiques, des fusions et des acquisitions pour renforcer leur position sur le marché, élargir leur portefeuille de produits et pénétrer de nouveaux marchés.

- En juin 2023, Pipeotech a conçu le DeltaV-Seal pour les applications d'acide nitrique, en particulier dans les usines d'engrais. Fabriqué avec précision en acier inoxydable 304L, ce nouveau joint reflète la conception des joints existants de Pipeotech. Sa polyvalence permet une fabrication dans des matériaux compatibles avec le système de tuyauterie de l'installation.

De plus, à mesure que la concurrence s'intensifie, les entreprises mettent l'accent sur la rentabilité et l'optimisation de la chaîne d'approvisionnement pour maintenir leur rentabilité tout en répondant à la demande croissante de joints de haute qualité. Les principaux domaines d'intérêt des entreprises incluent le fait de garder une longueur d'avance sur les tendances technologiques, en termes d'intégration de technologies intelligentes et de développement de joints sur mesure qui répondent aux exigences spécifiques des clients.

Les entreprises doivent relever les défis liés à la volatilité des prix des matières premières et garantir le respect de réglementations environnementales de plus en plus strictes. Le succès des entreprises sur le marché mondial des joints dépendra de leur capacité à innover, à s’adapter à l’évolution de la dynamique du marché et à proposer des solutions répondant aux besoins industriels actuels et futurs.

Facteurs de croissance du marché des joints

La demande croissante de l’industrie automobile est un moteur important pour le marché des joints, tirée par la croissance et l’innovation continues au sein du secteur automobile. Les joints sont des composants cruciaux dans les véhicules, garantissant l’étanchéité adéquate des moteurs, des transmissions, des systèmes d’échappement et d’autres pièces critiques.

Alors que les constructeurs automobiles se concentrent davantage sur l’amélioration du rendement énergétique, la réduction des émissions et l’amélioration des performances des véhicules, le besoin de joints durables et de haute qualité s’est intensifié. La poussée vers l’électrique etvéhicules hybridesamplifie encore cette demande, car ces véhicules nécessitent des joints spécialisés capables de résister aux contraintes thermiques et mécaniques uniques associées aux groupes motopropulseurs électriques.

- Par exemple, en 2023, selon l’Agence internationale de l’énergie, près de 14 millions de nouvelles voitures électriques ont été immatriculées dans le monde, portant le total mondial à 40 millions. Les ventes de voitures électriques en 2023 ont dépassé de 3,5 millions les chiffres de 2022, soit une croissance de 35 % sur un an.

De plus, l'adoption croissante de systèmes avancés d'aide à la conduite (ADAS) et d'autres fonctionnalités électroniques dans les véhicules modernes nécessite l'adoption de joints pour protéger les composants sensibles des facteurs environnementaux tels que l'humidité et la poussière.

L’expansion constante de l’industrie automobile mondiale, en particulier sur les marchés émergents comme la Chine, l’Inde et l’Asie du Sud-Est, alimente ainsi la demande de joints. Alors que la production automobile s'adapte à la demande croissante des consommateurs, les fabricants de joints ont la possibilité de capitaliser sur cette tendance en proposant des solutions innovantes qui répondent aux besoins changeants du secteur automobile avec des performances, une durabilité et une durabilité améliorées.

Les fluctuations des prix des matières premières, telles que le caoutchouc, le métal et les polymères avancés, posent un défi important au marché des joints, ayant un impact sur la rentabilité et la stabilité opérationnelle des fabricants. Le marché dépend fortement de ces matériaux, mais la volatilité des prix entraîne une augmentation des coûts de production, ce qui rend difficile pour les entreprises de maintenir des prix compétitifs sans compromettre la qualité. Ce défi est exacerbé par les perturbations de la chaîne d’approvisionnement mondiale, les tensions géopolitiques et les changements de politiques commerciales, qui contribuent ainsi à l’imprévisibilité des coûts des matières premières.

Par exemple, la hausse du coût du caoutchouc synthétique, due aux fluctuationshuile bruteprix, affecte directement les coûts de fabrication des joints en caoutchouc. Pour atténuer ce défi, les entreprises doivent adopter des stratégies telles que la diversification de leur base de fournisseurs pour réduire leur dépendance à l'égard d'une source unique, la mise en œuvre de techniques de production rentables et l'exploration d'alternatives offrant des performances similaires à moindre coût.

De plus, les fabricants envisagent de conclure des contrats à long terme avec leurs fournisseurs pour fixer les prix et se prémunir contre les fluctuations futures des prix. Ces stratégies, combinées à une innovation continue dans la science des matériaux, aident les fabricants de joints à gérer l'impact de la volatilité des prix des matières premières et à maintenir leur avantage concurrentiel sur le marché.

Tendances du marché des joints

L’expansion de l’industrie pétrolière et gazière est une tendance importante qui stimule la croissance du marché mondial des joints. Alors que la demande mondiale d’énergie continue d’augmenter, on assiste à une augmentation significative des activités d’exploration et de production, en particulier dans les régions riches en ressources naturelles. Cette expansion alimente la demande de joints, qui sont des éléments essentiels pour garantir la sécurité et l’efficacité des opérations pétrolières et gazières.

Les joints sont largement utilisés dans les pipelines, les raffineries, les plates-formes de forage et autres infrastructures pour éviter les fuites et assurer le confinement des substances dangereuses, même sous des pressions et des températures extrêmes. L’évolution de l’industrie vers l’exploration en eaux profondes et ultra-profondes, ainsi que le développement de ressources combustibles non conventionnelles comme le gaz de schiste, ont encore intensifié le besoin de joints hautes performances capables de résister aux environnements difficiles.

De plus, l'adoption croissante de technologies avancées dans le secteur pétrolier et gazier, telles que les techniques de récupération assistée du pétrole (EOR) et les solutions numériques pour les champs pétrolifères, nécessite des joints spécialisés pour maintenir l'intégrité des équipements et des systèmes.

Analyse de segmentation

Le marché mondial est segmenté en fonction des matériaux, de l’industrie, de l’utilisation finale et de la géographie.

Par matériau

En fonction des matériaux, le marché est classé en caoutchouc, fibre et métal. Le segment du caoutchouc a capturé la plus grande part de marché des joints, soit 38,83 % en 2023, en grande partie en raison de sa polyvalence, de sa rentabilité et de son application étendue dans diverses industries.

Les joints en caoutchouc sont largement appréciés pour leurs excellentes propriétés d'étanchéité, leur flexibilité et leur résistance à une gamme de facteurs environnementaux, notamment les variations de température, l'exposition aux produits chimiques et les contraintes mécaniques. Ces caractéristiques font du caoutchouc un matériau idéal pour les joints utilisés dans divers secteurs tels que l'automobile, le pétrole et le gaz et les machines industrielles.

Dans l’industrie automobile, par exemple, les joints en caoutchouc sont essentiels pour sceller les composants du moteur, les transmissions et les systèmes d’échappement, garantissant ainsi le fonctionnement efficace et la longévité des véhicules. De plus, la demande croissante de joints en caoutchouc haute performance dans l'industrie pétrolière et gazière destinés à être utilisés dans les pipelines et les raffineries afin d'éviter les fuites dans des conditions extrêmes a renforcé la domination du segment.

La rentabilité du caoutchouc, combinée à sa capacité à être moulé sous différentes formes et tailles, contribue également à son adoption généralisée. De plus, les progrès dans les technologies de mélange du caoutchouc ont amélioré la durabilité et la résistance du matériau à la dégradation, renforçant ainsi sa position en tant que choix privilégié pour la fabrication de joints.

Par industrie

Sur la base de l’industrie, le marché est classé en automobile, aérospatiale, pétrole et gaz, production d’électricité et autres. Le segment aérospatial devrait enregistrer un TCAC stupéfiant de 4,68 % au cours de la période de prévision, en raison de plusieurs facteurs clés qui soutiennent la demande croissante de joints dans les industries aéronautique et aérospatiale.

Alors que l’industrie aérospatiale mondiale continue de se développer, en particulier avec la résurgence du transport aérien post-pandémique et la demande croissante d’avions militaires, le besoin de joints hautes performances s’intensifie. Les joints jouent un rôle essentiel pour garantir la sécurité et la fiabilité des avions en fournissant des solutions d'étanchéité essentielles aux moteurs, aux systèmes de carburant, aux trains d'atterrissage et à d'autres composants critiques.

Les normes strictes de sécurité et de performance de l'industrie aérospatiale exigent des joints qui résistent aux températures extrêmes, aux pressions élevées et à l'exposition à des produits chimiques agressifs, ce qui les rend indispensables dans la fabrication et la maintenance des avions. De plus, les progrès continus de la technologie aérospatiale, notamment le développement d’avions de nouvelle génération offrant un rendement énergétique amélioré et des émissions réduites, stimulent la demande de solutions de joints innovantes répondant à ces nouvelles exigences.

L'adoption croissante de matériaux légers dans la construction aéronautique nécessite également l'utilisation de joints spécialisés qui contribuent à la réduction globale du poids sans compromettre la sécurité. En outre, l'expansion du secteur de l'exploration spatiale, avec des investissements croissants dans les satellites et les voyages spatiaux commerciaux, crée de nouvelles opportunités pour les fabricants de fournir des solutions d'étanchéité hautes performances pour ces applications exigeantes.

Par utilisation finale

En fonction de l’utilisation finale, le marché est divisé en OEM et marché secondaire. Le segment OEM a dominé le marché des joints en 2023, atteignant une valorisation de 29,96 milliards USD, propulsé par la demande croissante des fabricants d'équipement d'origine (OEM) dans diverses industries, en particulier l'automobile, l'aérospatiale et les machines industrielles.

Les équipementiers sont les principaux consommateurs de joints, car ils ont besoin de solutions d'étanchéité fiables et de haute qualité qui répondent aux spécifications et normes de performance strictes de leurs produits. L'industrie automobile, en particulier, a été un moteur majeur des ventes de joints OEM, les constructeurs automobiles exigeant des joints précis et durables pour les moteurs, les transmissions et les systèmes d'échappement afin de garantir les performances et la longévité optimales de leurs véhicules.

Alors que la production automobile mondiale continue d’augmenter, portée à la fois par la demande des consommateurs et par la transition vers les véhicules électriques, la demande de joints OEM a augmenté en conséquence. Dans le secteur aérospatial, le besoin de joints spécialisés résistant aux conditions extrêmes rencontrées en vol a également contribué aux revenus substantiels du segment OEM.

En outre, la tendance actuelle à l'automatisation industrielle et la complexité croissante des machines dans les secteurs de la fabrication, du pétrole, du gaz et de l'énergie ont amplifié la demande de joints OEM, car ces composants sont essentiels au maintien de l'efficacité et de la sécurité des équipements. La préférence pour les joints OEM est également motivée par l'assurance de la qualité et de la compatibilité avec l'équipement d'origine, réduisant ainsi le risque de panne et garantissant le respect des réglementations de l'industrie.

Analyse régionale du marché des joints

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

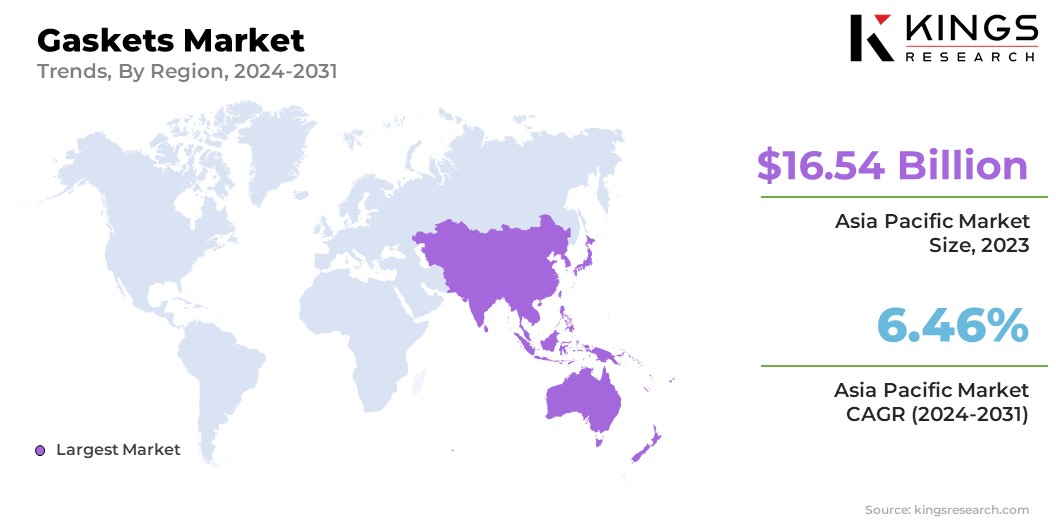

Le marché des joints d’Asie-Pacifique représentait la part la plus élevée de 34,32 % du marché mondial et était évalué à 16,54 milliards de dollars en 2023. Cette part de marché importante est largement due à l’industrialisation et à l’urbanisation rapides dans des économies clés telles que la Chine, l’Inde et le Japon. , et la Corée du Sud. L'industrie automobile en plein essor dans ces pays, notamment en Chine et en Inde, a alimenté la demande de joints, car ces composants sont essentiels pour garantir l'efficacité et la fiabilité des véhicules.

- En 2023, l'Inde avait pour objectif de doubler la taille de son industrie automobile pour la porter à 180 milliards de dollars d'ici 2024. Les deux-roues et les voitures particulières dominaient le marché automobile indien, détenant respectivement 75,3 % et 17,6 % des parts de marché, les petites et moyennes voitures étant en tête du marché automobile indien. ventes de voitures.

De plus, l’expansion du secteur pétrolier et gazier, associée à la croissance des industries manufacturières, a stimulé la demande de joints dans la région. De plus, la région Asie-Pacifique connaît des investissements substantiels dans le développement des infrastructures, ce qui a conduit à une demande accrue de joints pour les équipements et machines de construction.

La présence d’un grand nombre de fabricants de joints, ainsi que la disponibilité de matières premières à des prix compétitifs, ont également contribué à la position de leader de l’Asie-Pacifique. En outre, l’attention croissante portée à la durabilité et l’adoption de technologies de fabrication avancées devraient stimuler l’innovation dans les matériaux et la conception des joints.

L’Europe est sur le point de connaître une croissance à un TCAC de 4,04 % dans les années à venir, portée par la solide base industrielle de la région et l’adoption croissante de technologies de pointe dans divers secteurs. Le marché européen bénéficie des industries automobile et aérospatiale bien établies, qui sont d’importants consommateurs de joints. L'accent mis par la région sur l'innovation et la durabilité a conduit au développement de joints haute performance qui répondent à des réglementations strictes en matière d'environnement et de sécurité.

De plus, la demande croissante de véhicules électriques (VE) en Europe, stimulée par les incitations gouvernementales et les normes d'émission strictes, entraîne le besoin de joints spécialisés répondant aux exigences uniques des groupes motopropulseurs et des systèmes de batterie des VE. L’industrie aérospatiale européenne, connue pour ses capacités de fabrication avancées, contribue également à la croissance du marché, avec des investissements croissants dans la production et la maintenance des avions.

En outre, l’engagement de l’Europe en faveur des énergies renouvelables et l’expansion des secteurs de l’énergie éolienne et solaire créent de nouvelles opportunités pour les fabricants de joints, car ces industries nécessitent des solutions d’étanchéité fiables pour les turbines, les générateurs et autres équipements. L’Europe continue de donner la priorité à la durabilité, à l’innovation technologique et à la croissance industrielle. Le marché des joints dans la région devrait connaître une expansion constante et substantielle au cours de la période de prévision.

Paysage concurrentiel

Le rapport sur le marché mondial des joints fournit des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés, telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises, pour élargir leur portefeuille de produits et augmenter leur part de marché dans différentes régions. Les fabricants adoptent une série d'initiatives stratégiques, notamment des investissements dans des activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur position sur le marché.

Liste des entreprises clés sur le marché des joints

- Dana Limitée

- Freudenberg SE

- ElringKlinger AG

- Groupe Flexitallique

- PARKER HANNIFIN CORP.

- ARMACELL

- IDT GmbH

- ABSKF

- Joints RAM

- Phelps Produits Industriels, LLC

- Groupe Trelleborg

Développements clés de l’industrie

- Juin 2024 (Lancement) :Flexitallic a dévoilé les séries RIGFLEX RJ et FP de joints de test d'intégrité inversée. Ces joints comportent un tube d'essai soudé à haute pression et un port de connexion fileté, permettant une évaluation directe de l'intégrité de la connexion en surveillant la pression dans l'espace annulaire entre les faces de bride.

- Août 2023 (lancement du produit) :ElringKlinger AG a présenté les joints pour gaz chauds VolumesoftSeal, intégrant des bagues d'étanchéité volumiques à base de mica et de graphite. Ces joints offrent des performances et une stabilité thermique exceptionnelles, spécialement conçus pour être utilisés dans les véhicules commerciaux et légers.

Le marché mondial des joints est segmenté :

Par matériau

- Caoutchouc

- Fibre

- Métal

Par industrie

- Automobile

- Aérospatial

- Pétrole et Gaz

- Production d'énergie

- Autres

Par utilisation finale

- OEM

- Marché secondaire

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI.

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant