Énergie et puissance

Marché des échangeurs de chaleur

Taille du marché des échangeurs de chaleur, partage, croissance et analyse de l'industrie, par produit (plaque et cadre, coquille et tube, refroidi à l'air, autres), par matériel (Hastelloy, Titane, Nickel & Nickel Alloys, Tantalum, Steel, autres), par Utilisateur final et analyse régionale, 2024-2031

Pages : 190

Année de base : 2023

Version : February 2025

ID du rapport: KR1345

Définition du marché

Un échangeur de chaleur est un appareil conçu pour transférer efficacement la chaleur d'un fluide (liquide ou gaz) à un autre sans les mélanger. Il est couramment utilisé dans les applications de chauffage, de refroidissement et de récupération d'énergie dans tous les secteurs tels que le CVC, la production d'électricité, le traitement chimique et l'ingénierie automobile.

Les échangeurs de chaleur fonctionnent à travers divers mécanismes, y compris la conduction et la convection, et se présentent en différents types, tels que des échangeurs de chaleur coquille et tube, plaque et tube à ailes, chacun adapté à des applications spécifiques en fonction de l'efficacité de transfert de chaleur, de la chute de pression et exigences de maintenance.

Marché des échangeurs de chaleurAperçu

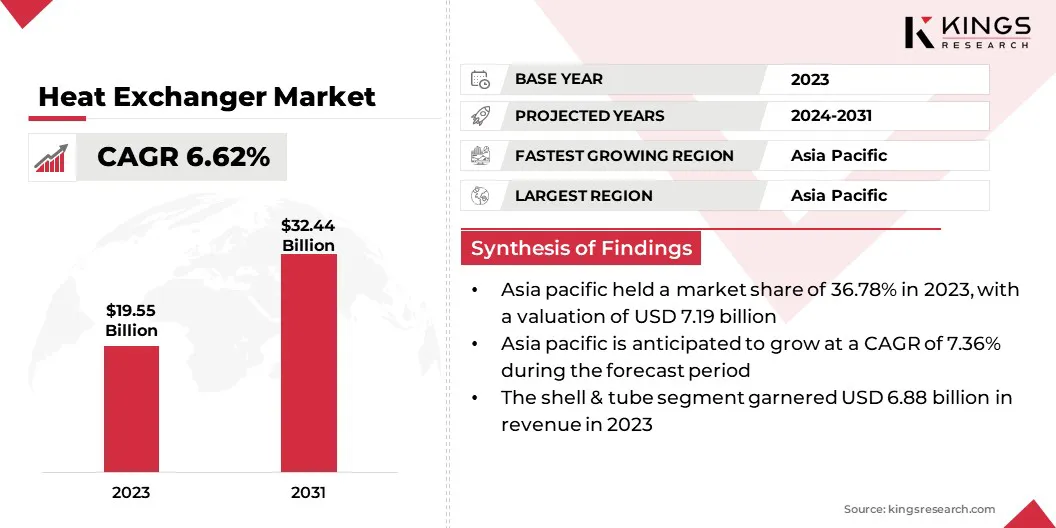

La taille du marché mondial des échangeurs de chaleur était de 19,55 milliards de dollars en 2023, qui devrait être évaluée à 20,71 milliards USD en 2024 et devrait atteindre 32,44 milliards USD d'ici 2031, augmentant à un TCAC de 6,62% de 2024 à 2031.

La croissance du marché mondial est tirée par l'augmentation des exigences de l'efficacité énergétique, l'expansion des secteurs industriels et l'utilisation croissante des énergies renouvelables. Les industries adoptent des systèmes de récupération de chaleur des déchets pour réduire la consommation d'énergie, propulsé par la augmentation de la demande enproduction d'électricité, Traitement chimique et applications CVC.

De plus, la transition vers les technologies durables, y compris les systèmes de capture d'hydrogène et de carbone, soutient l'expansion du marché.

Les grandes sociétés opérant sur le marché des échangeurs de chaleur sont Alfa Laval, Danfoss, Güntner GmbH & Co. KG, API Heat Transfer, Hisaka Works, Ltd., Xylem, Mersen, Kelvion Holding Gmbh, GEA Group AktiensellsCheft, Linde PLC, Johnson Controls, SPX, SPX Flow, MetalForms, LLC, General Electric Company, Tranter, Inc., et autres.

L'accent croissant sur la conservation de l'énergie dans les industries stimule la croissance du marché. Ces systèmes améliorent l'efficacité énergétique en optimisant les processus de transfert de chaleur, en réduisant la consommation de carburant et en minimisant les coûts opérationnels. L'adoption croissante de solutions de récupération d'énergie dans les centrales électriques, les installations industrielles et les systèmes CVC alimente l'expansion du marché.

- En mars 2023, Alfa Laval a lancé l'Alfanova GL50, le premier échangeur de chaleur spécialement conçu pour les systèmes de piles à combustible. Cette technologie révolutionnaire est conçue pour utiliser l'énergie de l'hydrogène et de ses dérivés, tels que l'ammoniac, le méthanol et le méthane, facilitant la décarbonisation des secteurs durs à abuser, y compris l'industrie maritime et lourde. En améliorant l'efficacité du système et en réduisant les pertes d'énergie, l'Alfanova GL50 aide les fabricants de piles à combustible dans l'optimisation des performances tout en faisant progresser l'objectif plus large de l'accélération des efforts de décarbonisation.

Faits saillants clés:

- La taille de l'industrie des échangeurs de chaleur a été enregistrée à 19,55 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 6,62% de 2024 à 2031.

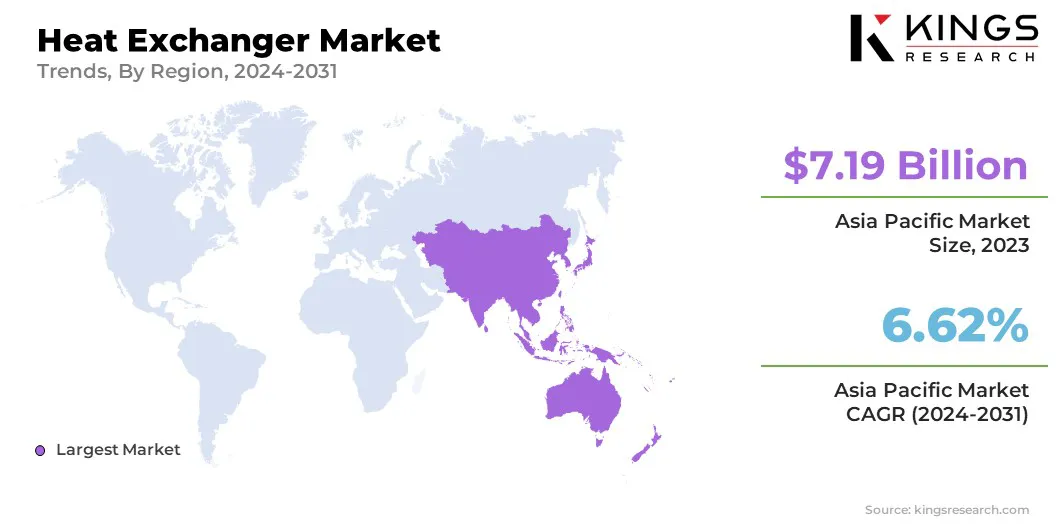

- L'Asie-Pacifique a détenu une part de 36,78% en 2023, évaluée à 7,19 milliards USD, et devrait croître à un TCAC de 7,36% au cours de la période de prévision.

- Le segment des coquilles et des tubes a récolté 6,88 milliards de dollars de revenus en 2023.

- Le segment nickel & nickel alliages devrait atteindre 9,79 milliards USD d'ici 2031.

- Le segment chimique et pétrochimique a obtenu la plus grande part de revenus de 22,60% en 2023.

Moteur du marché

"Le besoin croissant de systèmes CVC dans plusieurs applications"

Le besoin croissant de systèmes de chauffage, de ventilation et de climatisation (CVC) dans les secteurs résidentiel, commercial et industriel contribue considérablement à la croissance du marché des échangeurs de chaleur.

Ce sont des composants essentiels dans les refroidisseurs, les pompes à chaleur et les unités de climatisation, assurant une régulation efficace de la température et une conservation de l'énergie. La demande croissante de solutions de stockage du froid et de systèmes de réfrigération dans les industries alimentaires et pharmaceutiques soutient encore l'expansion du marché.

- En février 2024, le gouvernement américain a annoncé une initiative de 63 millions USD pour renforcer la fabrication nationale de pompes à chaleur électriques. Le Département américain de l'Énergie (DOE) a alloué des fonds pour accélérer la production de pompes à chaleur résidentielles, de chauffe-eau et de composants connexes. Cet effort s'aligne sur l'agenda d'investissement dans l'Amérique, faisant la promotion des technologies d'énergie propre.

Défi du marché

"Coûts d'investissement et d'entretien initiaux élevés"

Les coûts initiaux substantiels associés aux échangeurs de chaleur, y compris les frais de fabrication, d'installation et de maintenance, présentent un défi majeur à la croissance du marché.

Les technologies avancées, en particulier dans les applications nucléaires et aux énergies renouvelables, nécessitent des matériaux de haute qualité et l'ingénierie de précision, augmentant encore les coûts et entravant la croissance du marché des échangeurs de chaleur.

Pour relever ce défi, les entreprises investissent dans la recherche et le développement pour créer des échangeurs de chaleur rentables, durables et économes en énergie. L'adoption de techniques de fabrication avancées, y compris l'impression 3D et l'automatisation, réduit les coûts de production.

De plus, les entreprises proposent des solutions de maintenance prédictives utilisant l'IoT et l'IA pour améliorer l'efficacité opérationnelle et minimiser les dépenses de maintenance à long terme.

Tendance

"Augmentation des investissements mondiaux dans l'énergie nucléaire"

L'augmentation des investissements dans l'énergie nucléaire en tant que source d'énergie fiable et faible en carbone augmente la demande d'échangeurs de chaleur. Les gouvernements et les entités privées élargissent la capacité nucléaire pour répondre aux besoins croissants de l'électricité tout en réduisant la dépendance aux combustibles fossiles.

Cette augmentation de la construction de centrales nucléaires met en évidence la nécessité de systèmes d'échange de chaleur efficaces pour le refroidissement et la gestion thermique.

- En avril 2024, les Émirats arabes unis ont annoncé son intention d'émettre un appel d'offres pour une nouvelle centrale nucléaire, doubler le nombre de réacteurs nucléaires du pays. Ces développements devraient augmenter la demande d'échangeurs de chaleur dans le secteur de l'électricité.

Rapport sur le marché des échangeurs de chaleur

| Segmentation | Détails |

| Par produit | Plaque et cadre (échangeurs de chaleur à plaques à joints, échangeurs de chaleur à plaques brasé, échangeurs de chaleur à plaques soudées), coquille et tube (feuille de tube fixe, tête flottante, tube U), refroidie par air (tirage forcé, tirage induit), autres, autres |

| Par matériel | Hastelloy (Hastelloy C-22, Hastelloy C-276, Hastelloy X), titane (titane de grade 1, titane de grade 2, titane de grade 5), nickel et nickel alliages (Inconel, monel, alliage 600/625), Tantalum (pur tantalumum , Alliages de tantale), acier (acier inoxydable, acier au carbone, acier duplex), autres |

| Par l'utilisateur final | Chemical et pétrochimique (traitement chimique, raffineries, engrais et agrochimiques, produits chimiques spécialisés), pétrole et gaz (en amont, médian, en aval), HVAC et réfrigération (HVAC résidentiel, HVAC commercial, réfrigération industrielle), production d'électricité (centrales thermiques, nucléaire Centrales électriques, énergies renouvelables), aliments et boissons (traitement des produits laitiers, boissons et brassage, viande Et traitement de la volaille, confiserie et boulangerie), pulpe et papier (papeterie, traitement de la pulpe), autres |

| Par région | Amérique du Nord:États-Unis, Canada, Mexique |

| Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

| Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par produit (plaque et cadre, coquille et tube, refroidis par air et autres): Le segment de coque et de tube a gagné 6,88 milliards USD en 2023, alimenté par sa forte efficacité thermique, sa durabilité et sa capacité à résister à des températures et des pressions extrêmes, ce qui fait des températures thermiques Il idéal pour la production d'électricité, le pétrole et le gaz et les industries de transformation des produits chimiques.

- Par matériel (Hastelloy, Titanium, Nickel & Nickel Alloys, and Tantalum, Steel et autres): Le segment des alliages nickel et nickel détenait une part de 24,31% en 2023, attribuée à sa résistance à la corrosion supérieure, à une stabilité thermique élevée et à la durabilité, Le rendre bien adapté au traitement chimique, à la production d'électricité et aux applications marines.

- Par utilisateur final (chimique et pétrochimique, pétrole et gaz, CVC et réfrigération, production d'électricité, aliments et boissons, pulpe et papier et autres): Le segment chimique et pétrochimique devrait atteindre 7,97 milliards USD d'ici 2031, en raison de son Demande élevée d'une gestion thermique efficace dans des processus tels que la récupération de chaleur, la condensation et le refroidissement.

Marché des échangeurs de chaleurAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

La part de marché des échangeurs de chaleur en Asie-Pacifique représentait environ 36,78% en 2023 sur le marché mondial, avec une évaluation de 7,19 milliards USD. L'expansion des projets raffinés et pétrochimiques dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est crée une forte demande d'échangeurs de chaleur.

Ces industries comptent sur un équipement de transfert de chaleur efficace pourhuile bruteTraitement, opérations de liquéfaction de GNL et de gazéification. La hausse des investissements étrangers et des coentreprises dans le raffinage de l'expansion des capacités soutient davantage la croissance du marché régional.

- Par exemple, en janvier 2025, CNOOC et Shell Petrochemicals Company Limited (CSPC), une coentreprise de Shell Nanhai B.V. et CNOOC Petrochemicals Investment Ltd, ont approuvé l'expansion de son complexe pétrochimique à Daya Bay, Huizhou, Chine du Sud. Cette expansion comprend le développement d'une nouvelle installation capable de produire 320 000 tonnes par an de produits chimiques spécialisés à haute performance, y compris les polycarbonates et les solvants carbonatés.

- En novembre 2024, Aramco, une principale société mondiale d'énergie et de produits chimiques, ainsi que China Petroleum & Chemical Corporation (SINOPEC) et Fujian Petrochemical Company Limited (FPCL), ont commencé la construction d'un complexe de raffinage et de pétrochimie intégré dans la province du Fujian, en Chine. L'installation est conçue pour inclure une unité de raffinage de pétrole de 16 millions de tonnes par an (équivalente à 320 000 barils par jour) et devrait être pleinement opérationnel d'ici 2030.

L'industrie des échangeurs de chaleur en Europe est sur le point de croître à un TCAC robuste de 7,36% au cours de la période de prévision. Avec une urbanisation rapide et des réglementations strictes d'efficacité énergétique, l'adoption de systèmes avancés de chauffage, de ventilation et de climatisation (CVC) se développe dans les secteurs résidentiel, commercial et industriel.

La demande croissante de pompes à chaleur, soutenues par les politiques de l'Union européenne (UE) favorisant l'électrification et la décarbonisation du chauffage, contribue considérablement à la croissance du marché. Les échangeurs de chaleur sont essentiels dans les systèmes de pompe à chaleur, assurant une efficacité thermique optimale.

En outre, la région assiste à des développements importants de l'énergie nucléaire. Par exemple, en février 2025, le nouveau gouvernement belge envisage de doubler sa capacité nucléaire de 4 Gigawatts (GW) à 8 GW en construisant de nouveaux réacteurs. Cette décision souligne l'engagement du pays à étendre son infrastructure énergétique nucléaire.

Cadre réglementaire

- Aux États-Unis, l'Agence de protection de l'environnement (EPA) applique des réglementations qui ont un impact sur l'industrie de l'échangeur de chaleur, en particulier concernant les émissions et l'efficacité énergétique. La Clean Air Act oblige les industries à limiter les polluants atmosphériques, influençant la conception et le fonctionnement des échangeurs de chaleur pour assurer la conformité. De plus, le ministère de l'Énergie (DOE) établit des normes d'efficacité énergétique pour divers équipements, y compris les systèmes de CVC avec des échangeurs de chaleur. Le respect de ces normes est obligatoire pour l'entrée et l'exploitation du marché.

- L'Union européenne(UE) a mis en œuvre des réglementations environnementales strictes qui affectent considérablement l'industrie de l'échangeur de chaleur. La directive EcoDesign établit des exigences minimales d'efficacité énergétique pour les produits liés à l'énergie, y compris les échangeurs de chaleur. Les fabricants doivent s'assurer que leurs produits répondent à ces normes à vendre dans l'UE. De plus, le système de trading des émissions de l'UE (ETS) impose des limites aux émissions de gaz à effet de serre, ce qui a incité les industries à adopter des solutions d'échange de chaleur efficaces pour réduire leur empreinte carbone.

- La Chine a renforcé sa réglementation environnementale pour lutter contre la pollution et améliorer l'efficacité énergétique. Le ministère de l'écologie et de l'Environnement applique la limite des émissions industrielles, ce qui nécessite l'utilisation d'échangeurs de chaleur efficaces dans divers secteurs. Le 14e plan quinquennal du pays met l'accent sur le développement du vert, exhortant les industries à adopter des technologies avancées d'échange de chaleur pour atteindre l'efficacité énergétique et les objectifs de réduction des émissions.

- Le programme des meilleurs coureurs du Japon établit des repères d'efficacité énergétique pour divers produits, y compris les échangeurs de chaleur, obligeant les fabricants à rencontrer ou à dépasser ces repères. De plus, la loi japonaise sur le contrôle de la pollution atmosphérique réglemente les émissions des sources industrielles, influençant la conception et le fonctionnement des échangeurs de chaleur pour assurer la conformité.

- Le Bureau de l'efficacité énergétique de l'Inde (BEE) établit des normes et des programmes d'étiquetage pour les systèmes à forte intensité énergétique, y compris les échangeurs de chaleur. Le régime performant, compatible et commercial (PAT) oblige des objectifs d'efficacité pour les industries clés, favorisant l'adoption de technologies efficaces d'échangeur de chaleur.

Paysage compétitif

Les entreprises de l'industrie des échangeurs de chaleur forment activement des partenariats stratégiques pour intégrer des technologies avancées qui améliorent l'efficacité énergétique et réduisent les émissions de carbone. Ces collaborations se concentrent sur le développement de matériaux innovants, l'optimisation des systèmes de récupération de chaleur et l'amélioration des performances thermiques des échangeurs pour soutenir les objectifs de durabilité.

En s'associant aux institutions de recherche, aux sociétés énergétiques et aux fournisseurs de matériaux, les fabricants font progresser les solutions à faible teneur en carbone et s'alignent sur les initiatives mondiales de décarbonisation.

- En décembre 2023, Alfa Laval a collaboré avec Outokumpu, un fabricant mondial d'acier, pour réduire les émissions de carbone en incorporant l'acier inoxydable vert du cercle d'Outokumpu dans sa production d'échangeur de chaleur. Cette initiative vise à réduire l'empreinte carbone des échangeurs de chaleur d'Alfa Laval, qui sont composés jusqu'à 80% d'acier inoxydable, en remplaçant l'acier inoxydable conventionnel par une alternative plus durable. La transition devrait réduire de moitié les émissions, s’alignant avec l’engagement de l’entreprise envers la durabilité et la fabrication économe en énergie.

Liste des sociétés clés du marché des échangeurs de chaleur:

- Alfa Laval

- Danfoss

- Güntner gmbh & co. kg

- Transfert de chaleur de l'API

- Hisaka Works, Ltd.

- Xylème

- Mersen

- Kelvion tenant gmbh

- GEA GROUP AKTIENGESELLSCHAFT

- Linde plc

- Contrôles Johnson

- Flux de spx

- MetalForms, LLC

- General Electric Company

- Tranter, Inc.

Développements récents (lancement de nouveaux produits)

- En novembre 2024, Alfa Laval a lancé l'échangeur de chaleur à plaques semi-soudé T25, une solution compacte et haute performance conçue pour répondre aux besoins en évolution des systèmes énergétiques modernes. En tant que premier de sa nouvelle série, le T25 propose une gamme de matériaux de plaque et de joint conçus pour des applications exigeantes.

- En septembre 2024, Alfa Laval a introduit trois nouveaux échangeurs de chaleur à Chillventa 2024, optimisés pour les systèmes de propane (R290), de CO₂ (R744) et d'ammoniac (R717). Ces échangeurs de chaleur avancés s'adressent aux applications résidentielles, commerciales et industrielles, améliorant l'efficacité et la durabilité dans divers secteurs.

- En février 2024, Danfoss India a introduit sa technologie innovante d'échangeur de microcanaux de chaleur (MCHE) à l'exposition Arex India 2024. Cet avancement économe en énergie révolutionne les unités refroidies par air avec son évaporateur de pointe de pointe, offrant des avantages importants par rapport aux échangeurs de chaleur à tube d'ailettes conventionnelles.

- En septembre 2023, APV, qui fait partie du portefeuille de solutions de processus de SPX Flow, a introduit l'échangeur de chaleur à plaque rapide. Conçu pour une amélioration de l'utilisabilité et de la durabilité, cette nouvelle solution vise à améliorer l'efficacité tout en réduisant les coûts opérationnels pour les opérateurs de nourriture et de boissons.

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant