TIC-IOT

Marché des services de sécurité gérés

Taille du marché des services de sécurité gérés, part, croissance et analyse de l’industrie, par type (entièrement géré, cogéré), par sécurité (sécurité du cloud, sécurité des points finaux, sécurité du réseau, sécurité des applications), par service, par vertical et régional Analyse, 2021-2031 2024-2031

Pages : 180

Année de base : 2023

Version : December 2024

ID du rapport: KR1136

Taille du marché des services de sécurité gérés

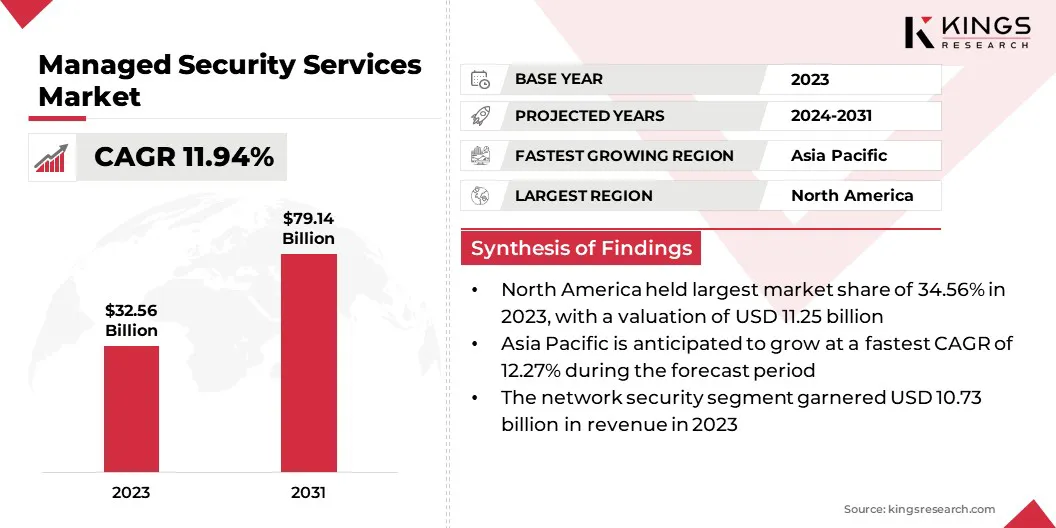

La taille du marché mondial des services de sécurité gérés a été enregistrée à 32,56 milliards de dollars en 2023, qui est estimée à 35,94 milliards de dollars en 2024 et devrait atteindre 79,14 milliards de dollars d’ici 2031, avec un TCAC de 11,94 % de 2024 à 2031.

L'escalade des cybermenaces et des attaques ainsi que la demande croissante de services gérés de détection et de réponse augmentent la croissance du marché. Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que Broadcom, Secureworks, Inc., Trustwave Holdings, Inc., AT&T Inc., IBM Corporation, Fortra, LLC, Palo Alto Networks, Lumen Technologies Inc., Fortinet, Inc., Check Point Software Technologies Ltd. et autres.

Les réseaux 5G émergents révolutionnent la connectivité mondiale en offrant des vitesses plus rapides, une latence ultra-faible et une fiabilité réseau améliorée. Cette avancée technologique profite considérablement aux industries dépendantes d’applications gourmandes en données, notamment l’IoT, les véhicules autonomes et les villes intelligentes.

L'augmentation de la bande passante réseau et de la connectivité de milliards d'appareils a élargi le paysage des menaces, créant une forte demande de solutions de sécurité proactives et évolutives. Les fournisseurs de MSS peuvent tirer parti de cette opportunité en proposant une surveillance des menaces en temps réel et des outils de cybersécurité basés sur l'IA et adaptés à l'infrastructure 5G.

- Par exemple, en février 2023, Atos a lancé 5Guard, une solution de sécurité destinée aux réseaux 5G privés et aux opérateurs télécoms. Cette solution aide les organisations à identifier les risques, à sécuriser les plateformes RAN, MEC, 5G core et multi-cloud, et à développer des stratégies de sécurité de bout en bout. Il facilite la transformation numérique en minimisant les risques et en protégeant les actifs et les données critiques de l'entreprise.

De plus, l'informatique de pointe faisant désormais partie intégrante de la 5G, les fournisseurs de MSS peuvent se concentrer sur le développement de solutions pour sécuriser les appareils de pointe et les flux de données. Le déploiement de réseaux 5G privés par les entreprises crée des opportunités pour des services spécialisés, notamment le contrôle d'accès au réseau et le cryptage.

Les services de sécurité gérés (MSS) sont des solutions externalisées qui protègent l'infrastructure informatique, les données et les utilisateurs d'une organisation contre les cybermenaces. Les fournisseurs MSS proposent des services tels que la détection des menaces, la gestion des vulnérabilités, la réponse aux incidents, la gestion des pare-feu et la protection des points finaux. Ces services sont fournis via des centres d'opérations de sécurité (SOC) 24h/24 et 7j/7 pour garantir une protection continue.

MSS s'adresse à divers secteurs, notamment la finance, la santé, la vente au détail et le gouvernement, chacun nécessitant des mesures de sécurité sur mesure pour répondre à des profils de conformité et de risque spécifiques. Par exemple, les prestataires de soins de santé donnent la priorité au cryptage des données et à la conformité HIPAA, tandis que les institutions financières se concentrent sur la détection des fraudes et la sécurité des transactions.

Avec la montée des menaces persistantes avancées (APT) et des logiciels malveillants sophistiqués, MSS met l'accent sur les mesures de sécurité préventives, de détection et correctives. En tirant parti de technologies avancées telles que l’IA et l’apprentissage automatique, les fournisseurs de MSS améliorent leurs capacités à prévoir et à atténuer les risques émergents. Cette flexibilité et cette spécialisation font du MSS un élément essentiel des stratégies modernes de cybersécurité pour les entreprises de divers secteurs.

Examen des analystes

Le marché mondial des services de sécurité gérés est très concurrentiel, les principaux acteurs donnant la priorité à la croissance et à la différenciation grâce à l’innovation stratégique. Les entreprises se concentrent de plus en plus sur l'intégration de technologies avancées telles que l'intelligence artificielle (IA) etapprentissage automatiquedans leurs offres de services pour améliorer la détection des menaces et automatiser les réponses. Ces innovations améliorent l’efficacité, permettant aux fournisseurs de gérer la complexité croissante des cybermenaces modernes.

Une autre stratégie essentielle consiste à élargir les portefeuilles de services pour inclure la protection des points finaux, la sécurité du cloud et la gestion de la conformité, répondant ainsi aux besoins changeants de divers secteurs.

Les fournisseurs investissent également massivement dans les centres d'opérations de sécurité (SOC) mondiaux pour garantir une surveillance transparente et en temps réel dans toutes les zones géographiques. Les partenariats et les acquisitions jouent un rôle central dans l’amélioration des capacités et de la présence sur le marché, les entreprises collaborant avec les leaders technologiques pour accéder à des outils de pointe.

- Par exemple, en novembre 2024, Trustwave et Cybereason ont fusionné pour proposer une suite intégrée de solutions de cybersécurité. Le partenariat combine les capacités de services gérés, DFIR et EDR pour faire face aux cyber-risques complexes, étendre la portée du marché et offrir une valeur accrue tout en maintenant des opérations indépendantes.

Face à la demande croissante de solutions personnalisées, ces fournisseurs adaptent leurs services pour répondre aux besoins spécifiques du secteur, consolidant ainsi leur rôle de partenaires indispensables dans la cybersécurité des entreprises.

Facteurs de croissance du marché des services de sécurité gérés

L’augmentation des cybermenaces et des attaques favorise la croissance du marché des services de sécurité gérés. Les cybercriminels exploitent des techniques sophistiquées, notamment les ransomwares-as-a-service, les vulnérabilités zero-day et l'ingénierie sociale, pour cibler des organisations de toutes tailles et de tous secteurs. Ces attaques entraînent des pertes financières importantes, perturbent les opérations et nuisent à la réputation, incitant les entreprises à rechercher des solutions de sécurité complètes.

La prolifération des appareils IoT et des infrastructures basées sur le cloud a élargi la surface d'attaque, créant des vulnérabilités dans les réseaux, les points finaux et les référentiels de données.

- En juillet 2024, Check Point Software Technologies a signalé une augmentation de 30 % sur une année des cyberattaques mondiales, soit une moyenne de 1 636 attaques par organisation par semaine au deuxième trimestre 2024. Éducation/Recherche (3 341 attaques), Gouvernement/Militaire (2 084 attaques) et Santé (1 999 attaques) étaient les principales cibles, soulignant les risques croissants dans les secteurs clés.

Les fournisseurs de MSS jouent un rôle essentiel pour relever ce défi en offrant des renseignements avancés sur les menaces, une surveillance en temps réel et une réponse rapide aux incidents. Leur capacité à détecter et atténuer les menaces de manière proactive garantit une continuité d’activité ininterrompue.

En outre, la montée en puissance des cadres réglementaires, tels que le RGPD et le CCPA, a contraint les organisations à renforcer leur posture de cybersécurité. Les fournisseurs de MSS peuvent répondre aux exigences de conformité tout en sécurisant les opérations, soulignant ainsi leur rôle majeur.

Les coûts d'investissement initiaux élevés associés aux services de sécurité gérés posent un défi important aux entreprises, en particulier aux petites et moyennes entreprises (PME). La mise en place de mesures de cybersécurité robustes nécessite souvent des investissements substantiels dans des technologies avancées, des infrastructures et du personnel qualifié.

Par exemple, le déploiement d’un centre d’opérations de sécurité nécessite un capital initial important et des dépenses opérationnelles continues, que de nombreuses entreprises trouvent prohibitives. Cet obstacle financier peut dissuader les organisations d’adopter des solutions de sécurité gérées complètes, les rendant ainsi vulnérables aux cybermenaces.

Toutefois, ce défi peut être atténué en promouvant les modèles basés sur l'abonnement proposés par les fournisseurs de SMS, qui répartissent les coûts dans le temps et éliminent le besoin d'investissements initiaux importants.

De plus, les fournisseurs de MSS peuvent adapter leurs offres pour répondre aux besoins et aux budgets spécifiques des petites entreprises, rendant ainsi la cybersécurité accessible à un segment de marché plus large. Des plans tarifaires flexibles, des services groupés et des solutions évolutives aident les organisations à renforcer leurs défenses tout en gérant efficacement les coûts.

Tendances du marché des services de sécurité gérés

L'adoption croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) transforme le paysage des services de sécurité gérés, permettant aux fournisseurs de proposer des solutions de cybersécurité plus efficaces et proactives.

Les algorithmes d'IA et de ML sont efficaces pour analyser de vastes ensembles de données en temps réel, identifier des modèles et détecter des anomalies qui indiquent des cybermenaces potentielles. Ces technologies améliorent les renseignements sur les menaces, permettant aux fournisseurs de MSS de prédire et de neutraliser les attaques avant qu'elles ne se produisent.

Par exemple, les outils basés sur l'IA peuvent identifier rapidement les vulnérabilités du jour zéro et recommander des mesures préventives, tandis que les modèles de ML apprennent en permanence de l'évolution des vecteurs d'attaque pour améliorer la précision et les temps de réponse. De plus, l'intégration de l'IA et du ML prend en charge l'automatisation des tâches répétitives, telles que l'analyse des journaux et la surveillance des points de terminaison, permettant aux ressources humaines de se concentrer sur des activités plus stratégiques.

- Par exemple, en mai 2024, Palo Alto Networks a lancé des solutions de sécurité axées sur l'IA, tirant parti de Precision AI, une innovation propriétaire qui combine les capacités ML, DL et GenAI. Ces solutions répondent de manière proactive aux menaces générées par l'IA, permettant une protection en temps réel des réseaux et des infrastructures et établissant une nouvelle norme en matière de cybersécurité d'entreprise.

À mesure que les cybermenaces deviennent de plus en plus sophistiquées, les solutions basées sur l’IA offrent une agilité et une précision inégalées, ce qui les rend indispensables aux offres MSS modernes.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type, de la sécurité, du service, de la verticale et de la géographie.

Par type

En fonction du type, le marché a été segmenté en entièrement géré et cogéré. Le segment cogéré a capturé la plus grande part de 65,15 % en 2023, en grande partie attribuée à sa capacité à équilibrer le contrôle interne avec l'expertise externe. Les services de sécurité cogérés permettent aux organisations de conserver un contrôle partiel sur leurs opérations de cybersécurité tout en tirant parti des compétences, des outils et de l'infrastructure spécialisés des fournisseurs de services de sécurité gérés (MSSP).

Ce modèle hybride est idéal pour les entreprises disposant d’équipes informatiques établies qui ont besoin d’une assistance externe pour gérer les cybermenaces sophistiquées et gérer les charges de travail de pointe. De plus, les solutions cogérées offrent une flexibilité accrue, permettant aux organisations de personnaliser leurs services en fonction de leurs exigences spécifiques, telles que la conformité, la détection des menaces ou la réponse aux incidents.

L'adoption croissante des services cogérés est en outre favorisée par la rentabilité, permettant aux entreprises d'optimiser les investissements de sécurité existants sans nécessiter d'infrastructure supplémentaire. Les secteurs soumis à des réglementations strictes en matière de données, tels que la santé et la finance, bénéficient de ce modèle en garantissant la conformité tout en conservant l'autonomie opérationnelle. Cette adaptabilité positionne les services de sécurité cogérés comme le choix privilégié des entreprises modernes.

Par sécurité

Sur la base de la sécurité, le marché a été classé en sécurité du cloud, sécurité des points finaux, sécurité du réseau et sécurité des applications. Le segment de la sécurité du cloud est sur le point d'enregistrer un TCAC stupéfiant de 12,64 % au cours de la période de prévision, reflétant la dépendance croissante à l'égard des infrastructures et des applications basées sur le cloud dans tous les secteurs.

Alors que les entreprises migrent de plus en plus leurs charges de travail vers des environnements cloud, la demande de solutions robustessolutions de sécuritépour protéger les données et les systèmes sensibles est en augmentation. Les services de sécurité cloud incluent le cryptage des données, le contrôle d'accès, la gestion des identités et la surveillance des menaces, adaptés pour relever les défis uniques des écosystèmes cloud.

Cette croissance est en outre alimentée par l'adoption de stratégies hybrides et multi-cloud, qui nécessitent des outils de sécurité avancés pour une protection cohérente sur diverses plates-formes. Les tendances émergentes telles que l'informatique de pointe, l'intégration 5G et les architectures sans serveur augmentent la complexité de la sécurisation des environnements cloud, soulignant la nécessité de services de sécurité gérés spécialisés.

De plus, l’essor du travail à distance et la prolifération des applications SaaS ont accru l’importance de sécuriser les points finaux et d’assurer la conformité. Les fournisseurs MSS sont bien placés pour répondre à ces besoins, faisant de la sécurité du cloud un élément clé.

Par verticale

Sur la base de la verticale, le marché a été divisé en BFSI, gouvernement et défense, fabrication, soins de santé, informatique et télécommunications, et autres. Le segment de l'informatique et des télécommunications a généré les revenus les plus élevés sur le marché des services de sécurité gérés, soit 7,56 milliards de dollars en 2023.

Les entreprises informatiques et de télécommunications, au cœur de la connectivité mondiale et de la transformation numérique, sont de plus en plus vulnérables aux cybermenaces en raison de la grande quantité de données qu'elles traitent et de la complexité de leurs réseaux. La prolifération des réseaux 5G, des appareils IoT et de l’edge computing élargit la surface d’attaque, soulignant la nécessité de solutions de sécurité complètes.

Les fournisseurs de services de sécurité gérés (MSS) proposent des offres sur mesure, notamment la surveillance des menaces, la protection DDoS et le SD-WAN sécurisé, pour relever ces défis. De plus, les cadres réglementaires et les lois sur la confidentialité des données obligent les fournisseurs de télécommunications à investir massivement dans des mesures de sécurité axées sur la conformité.

La dépendance du secteur à l’égard d’une prestation de services ininterrompue amplifie le besoin de détection des menaces et de réponse aux incidents en temps réel. MSS permet aux organisations informatiques et télécoms de répondre à ces besoins de manière rentable, favorisant ainsi l'adoption et soutenant la croissance segmentaire.

Analyse régionale du marché des services de sécurité gérés

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

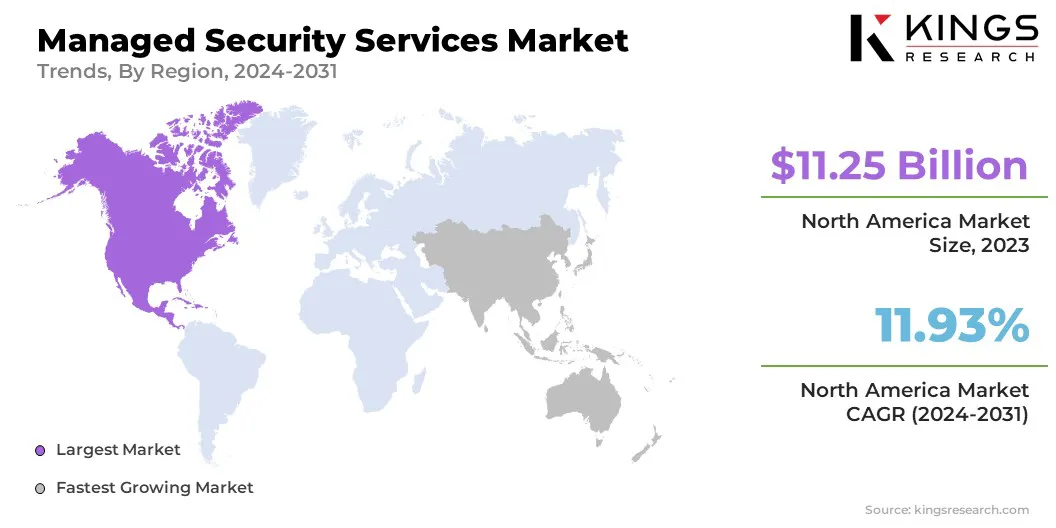

Le marché des services de sécurité gérés en Amérique du Nord représentait une part importante de 34,56 % et était évalué à 11,25 milliards de dollars en 2023. Cette expansion est largement attribuée à l'infrastructure informatique avancée de la région et à l'accent accru mis sur la cybersécurité. La fréquence croissante des cyberattaques sophistiquées, notamment les campagnes de ransomware et de phishing, a conduit les entreprises de tous secteurs à adopter MSS pour protéger leurs actifs critiques.

De plus, des cadres réglementaires stricts tels que le RGPD, le CCPA et la HIPAA ont contraint les organisations à renforcer leurs mesures de sécurité, stimulant ainsi la demande de services gérés axés sur la conformité. La forte présence d'entreprises technologiques et de fournisseurs MSS dans la région a encore contribué à la croissance du marché, alimentée par des innovations continues dans les solutions de détection des menaces et de réponse aux incidents basées sur l'IA.

De plus, la montée en puissance des environnements de travail hybrides et distants a élargi la surface d'attaque, créant ainsi des opportunités pour les fournisseurs MSS d'offrir des solutions de sécurité des points finaux, de gestion des identités et de cloud sécurisé. Les investissements dans les initiatives de cybersécurité soutenues par le gouvernement et les partenariats entre les secteurs public et privé renforcent l'expansion du marché régional.

L’Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé de 12,27 % dans les années à venir, principalement en raison de la transformation numérique rapide et de l’augmentation des cyber-risques. L'adoption généralisée des technologies cloud, de l'intégration de l'IoT et des stratégies axées sur le mobile parmi les entreprises a considérablement élargi les besoins des organisations en matière de cybersécurité.

Les économies émergentes telles que l’Inde, la Chine et les pays d’Asie du Sud-Est sont témoins d’une recrudescence des cybermenaces, incitant les entreprises à adopter des services de sécurité gérés pour protéger leurs opérations.

- Par exemple, en mai 2024, Lumen Technologies Asia Pacific a étendu son service Advanced MDR, en mettant l’accent sur la cybersécurité proactive. En abordant les risques liés à l'IA, y compris les menaces GenAI, le service aide les entreprises à pérenniser leurs infrastructures numériques tout en préservant la stabilité économique et communautaire.

En outre, les gouvernements de la région Asie-Pacifique mettent en œuvre des réglementations strictes en matière de protection des données et des cadres de cybersécurité, obligeant les organisations à investir dans des solutions gérées robustes pour garantir la conformité. La forte présence d'entreprises multinationales et de fournisseurs MSS locaux dans la région améliore la disponibilité et la personnalisation des services.

Des secteurs tels que BFSI, la santé et l'industrie manufacturière s'appuient de plus en plus sur MSS pour gérer les menaces sophistiquées tout en minimisant les coûts opérationnels. Grâce aux progrès continus de l’IA et de l’apprentissage automatique, les fournisseurs de MSS en Asie-Pacifique sont bien placés pour relever les défis et opportunités changeants de la région en matière de cybersécurité.

Paysage concurrentiel

Le rapport sur le marché mondial des services de sécurité gérés fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés du marché des services de sécurité gérés

- Broadcom

- SecureWorks, Inc.

- Trustwave Holdings, Inc.

- AT&T Inc.

- Société IBM

- Fortra, LLC

- Réseaux Palo Alto

- Lumen Technologies Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

Développements clés de l’industrie

- Mai 2024 (Partenariat) :WillJam Ventures et AT&T ont lancé LevelBlue, une coentreprise proposant des services de cybersécurité gérés autonomes. Tirant parti de l'expertise en IA et en cloud computing, LevelBlue propose une sécurité gérée, des conseils, des renseignements sur les menaces et une prise en charge SOC pour vous aider à innover en toute sécurité face à l'évolution des cybermenaces.

- Janvier 2024 (Partenariat) :Atturra s'est associé à la start-up SaaS australienne MyCISO pour améliorer ses services de sécurité gérés pour les secteurs de l'éducation et du commerce. En utilisant le module d'évaluation de MyCISO, le programme de cybersécurité d'Atturra offre une gestion de la sécurité adaptée au secteur et un support proactif pour aider les clients à contrer efficacement les cybermenaces en constante évolution.

Le marché mondial des services de sécurité gérés a été segmenté comme suit :

Par type

- Entièrement géré

- Co-géré

Par sécurité

- Sécurité du cloud

- Sécurité des points finaux

- Sécurité du réseau

- Sécurité des applications

Par service

- IPS et IDS gérés

- Déni de services distribué (DDoS)

- Gestion unifiée des menaces (UTM)

- Gestion sécurisée des informations et des événements (SIEM)

- Gestion du pare-feu

- Autres

Par verticale

- BFSI

- Gouvernement et défense

- Fabrication

- Soins de santé

- Informatique et télécommunications

- Autres

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant