Biotechnologie des dispositifs médicaux de santé

Marché des services d’imagerie médicale

Taille du marché des services d’imagerie médicale, part, croissance et analyse de l’industrie, par type de service (imagerie par résonance magnétique (IRM), tomodensitométrie (CT), échographie, rayons X, imagerie nucléaire, autres), par application, par utilisateur final, et analyse régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : December 2024

ID du rapport: KR318

Taille du marché des services d’imagerie médicale

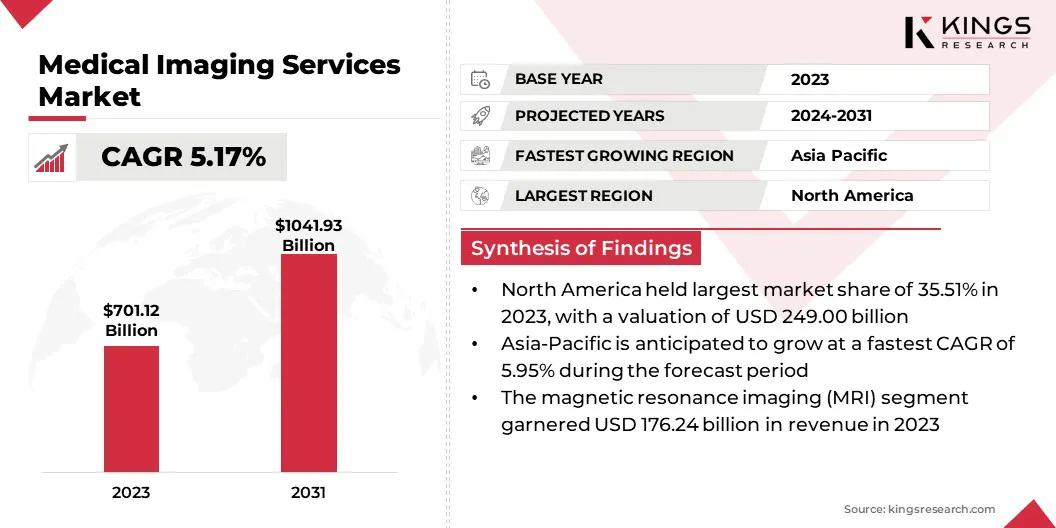

La taille du marché mondial des services d’imagerie médicale était évaluée à 701,12 milliards USD en 2023 et devrait passer de 732,26 milliards USD en 2024 à 1 041,93 milliards USD d’ici 2031, avec un TCAC de 5,17 % par rapport à 2024 au cours de la période de prévision.Le marché enregistre une croissance constante, grâce à la détection précoce des maladies et aux initiatives gouvernementales de soutien. De plus, les progrès et les inventions dans le domaine de la technologie d’imagerie médicale stimulent le marché.

Dans le cadre des travaux, le rapport inclut les services offerts par des sociétés telles que le groupe Agfa-Gevaert, Canon Medical Systems, LLC, Carestream Health, Echelon Health, Esaote SPA, Fujifilm Holdings Corporation, Hitachi Healthcare, Pall Mall Medical, Vista Health, Sonic Healthcare. , et d'autres.

L’envolée des dépenses de santé tire le marché des services d’imagerie médicale. L'adoption de services/technologies d'imagerie médicale avancés augmente, car la plupart des entreprises investissent dans les infrastructures de soins de santé, telles que les scanners de tomodensitométrie (CT) et d'imagerie par résonance magnétique (IRM).

- En mai 2024, Fischer Medical Ventures Ltd. (FMVL), une entreprise de soins de santé basée en Inde, a fabriqué un système d'IRM pour réduire la dépendance du pays à l'égard des appareils importés.

L’augmentation des investissements dans les infrastructures de santé contribue à l’expansion des services dans le secteur de la santé. La demande de services d’imagerie médicale augmente dans le domaine des soins de santé pour gérer et traiter les maladies chroniques.

Les services d'imagerie médicale comprennent différents processus et méthodes d'imagerie permettant d'obtenir des images du corps humain à des fins de diagnostic et de traitement. Différents types d'imagerie, tels que la tomodensitométrie, l'échographie, l'IRM, les rayons X, la TEP et la SPECT, sont utilisés par les professionnels de la santé pour surveiller, diagnostiquer et traiter différentes conditions médicales. Ces services facilitent l'évaluation cardiovasculaire, la surveillance des maladies, l'évaluation neurologique et l'imagerie diagnostique.

Ils sont utilisés dans les diagnostics fonctionnels et quantitatifs, les diagnostics ultrastructuraux, les nanotechnologies et la médecine moléculaire. Ces services sont régis par diverses réglementations et normes pour garantir le bon diagnostic et la sécurité des patients. Certaines réglementations et normes sont des normes de radioprotection, des protocoles cliniques, des normes d'équipement et des réglementations environnementales.

Examen de l’analyste

Examen de l’analyste

Les investissements en recherche et développement dans les entreprises et les organisations privées et gouvernementales augmentent, en raison de l'apparition croissante de maladies chroniques et de la population gériatrique croissante. L'intégration de l'intelligence artificielle (IA) dans le secteur de la santé est en augmentation, car les algorithmes d'IA sont capables d'analyser des images médicales complexes plus rapidement que les méthodes standard, améliorant ainsi les résultats pour les patients.

- Par exemple, en mars 2024, Mass General Brigham et GE Healthcare ont intégré les modèles fondamentaux de l’imagerie médicale dans leurs initiatives de recherche en IA.

L’utilisation de l’IA dans les services d’imagerie médicale a créé des opportunités pour la médecine personnalisée et les outils basés sur l’IA, attirant d’importants investissements dans le secteur de la santé.

Facteurs de croissance du marché des services d’imagerie médicale

La prévalence croissante des maladies chroniques et l’augmentation de la population gériatrique stimulent le marché. Les maladies chroniques telles que le cancer, le diabète et les maladies cardiovasculaires nécessitent une détection précoce et une surveillance continue. La demande pour ces services ne cesse d’augmenter, en raison de la prise de conscience croissante de la nécessité de contrôles de santé réguliers, de l’augmentation de la population et de l’évolution des modes de vie.

- Selon le CDCCentre national de prévention des maladies chroniques et de promotion de la santé, les maladies chroniques sont considérées comme la principale cause d’invalidité et de décès aux États-Unis et constituent le principal moteur des coûts annuels des soins de santé aux États-Unis, avec 4 500 milliards de dollars.

Parmi celles-ci, le diabète et les crises cardiaques sont les maladies chroniques les plus courantes et causent plus de décès que les autres maladies. La population gériatrique croissante stimule le marché, car les personnes âgées courent un risque élevé de maladies chroniques telles que le cancer, les accidents vasculaires cérébraux et les maladies cardiovasculaires.

Le marché des services d’imagerie médicale est confronté à des défis liés au coût élevé des procédures d’imagerie. Les technologies d'imagerie avancées, telles que l'IRM, la tomodensitométrie et la TEP, nécessitent des investissements initiaux importants, des coûts de maintenance continus et un personnel qualifié pour exploiter et évaluer les données. Ces facteurs augmentent le coût des procédures, les rendant coûteuses pour les patients, en particulier ceux issus des classes populaires et moyennes.

Limiter la couverture d’assurance ou le remboursement de certaines interventions chirurgicales impose un fardeau financier aux patients, réduisant ainsi leur utilisation. En conséquence, les prestataires de soins de santé ont été confrontés à une moindre demande pour ces services. Ce facteur freine la croissance du marché, malgré la demande croissante d'outils de diagnostic précis.

Tendances du secteur des services d’imagerie médicale

Utilisation croissante de l’IA, de l’imagerie multimodale, de la 3D, de la 4D etimagerie hyperspectrale, la réalité augmentée (AR) et la réalité virtuelle (VR) alimentent la demande de services d'imagerie médicale. De plus, l’utilisation croissante d’équipements de diagnostic avancés basés sur l’IA pour un diagnostic rapide et une analyse prédictive dans les pays développés stimule le marché des services d’imagerie médicale.

- En novembre 2023, GE Healthcare a lancé la suite MyBreastAI, qui facilite la détection du cancer du sein.

Les algorithmes d'IA améliorent la qualité des images, réduisent les temps d'analyse et augmentent la précision du diagnostic. Ils analysent de grandes quantités de données d’imagerie à la recherche de petites anomalies et contribuent à la détection précoce de maladies telles que le cancer.

L’imagerie 3D améliore la résolution spatiale et permet la visualisation de structures anatomiques et d’anatomie complexes. L'intégration des technologies AR et VR aux technologies d'imagerie offre une meilleure expérience de visualisation pour la planification chirurgicale, l'éducation et la navigation peropératoire.

Le nombre croissant d’approbations de produits et de lancements de systèmes technologiquement avancés stimule le marché. Les progrès de la technologie d’imagerie, notamment les diagnostics basés sur l’IA, l’imagerie 3D et les équipements portables, ont accru la précision et l’accessibilité des diagnostics, entraînant une croissance du marché.

Agences de réglementation approuvant une technologie d’imagerie avancée qui améliore l’efficacité et les résultats pour les patients. Les entreprises opérant sur le marché se concentrent sur la R&D de technologies avancées qui contribuent à l’adoption croissante des services d’imagerie médicale.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type de service, de l’application, de l’utilisateur final et de la géographie.

Par type

En fonction du type, le marché est classé en imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), échographie, rayons X, imagerie nucléaire et autres. Le segment de l’imagerie par résonance magnétique (IRM) a dominé le marché des services d’imagerie médicale en 2023, atteignant une valorisation de 176,24 milliards USD. L'IRM offre de meilleures images que les rayons X et les ultrasons.

- En août 2023, Fujifilm Healthcare Americas Corporation a lancé le nouvel IRM 1,5 Tesla, l'ECHELON Synergy.

Les examens IRM diagnostiquent de nombreuses conditions médicales telles que les maladies cardiovasculaires, le cancer, les accidents vasculaires cérébraux et les troubles neurologiques. Les examens IRM sont rapides car ils utilisent des aimants et des ondes radio. Ils conviennent aux femmes enceintes, aux enfants et aux personnes âgées. Ils sont sûrs à utiliser et n’utilisent aucun rayonnement.

Par candidature

En fonction des applications, le marché est segmenté en oncologie, cardiologie, neurologie, orthopédie, gastro-entérologie, obstétrique et gynécologie, etc. Le segment de l’oncologie a capturé la plus grande part de marché de 29,22 % en 2023, en raison de la prévalence croissante du cancer et de l’importance croissante accordée au diagnostic précoce.

Des techniques d'imagerie avancées telles que la TEP-CT, l'IRM et la tomodensitométrie sont utilisées en oncologie pour la détection, la stadification et la surveillance des tumeurs. Les progrès de la technologie d’imagerie, tels que le traitement d’images basé sur l’IA, qui améliore la précision du diagnostic et la planification du traitement, stimulent également le marché.

Par utilisateur final

Sur la base de l’industrie d’utilisation finale, le marché est classé en hôpitaux, centres d’imagerie diagnostique, centres de chirurgie ambulatoire et instituts de recherche et universitaires. Le segment des hôpitaux devrait générer les revenus les plus élevés, soit 578,17 milliards de dollars d'ici 2031.

Ce segment joue un rôle essentiel dans l'utilisation et l'adoption de services d'imagerie médicale, tels que l'IRM, la tomodensitométrie, l'échographie, les rayons X et l'imagerie nucléaire, pour aider au diagnostic des maladies, à la surveillance de la santé des patients et à la planification du traitement.

Les hôpitaux investissent des sommes considérables dans des équipements et des technologies d'imagerie médicale avancés pour améliorer les résultats pour les patients, augmenter la précision du diagnostic et répondre à la demande croissante de services d'imagerie médicale de la part de la population gériatrique croissante et de la prévalence croissante des maladies chroniques.

Analyse régionale du marché des services d’imagerie médicale

En fonction de la région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

.webp) La part de marché des services d’imagerie médicale en Amérique du Nord s’élevait à 35,51 % en 2023 sur le marché mondial, avec une valorisation de 249,00 milliards USD. L’Amérique du Nord dispose d’un système de santé avancé avec un taux d’adoption élevé de technologies d’imagerie inventives et des dépenses de santé importantes. Les États-Unis comptent un grand nombre de maladies chroniques, une population âgée élevée et une demande croissante de solutions de diagnostic précoce.

La part de marché des services d’imagerie médicale en Amérique du Nord s’élevait à 35,51 % en 2023 sur le marché mondial, avec une valorisation de 249,00 milliards USD. L’Amérique du Nord dispose d’un système de santé avancé avec un taux d’adoption élevé de technologies d’imagerie inventives et des dépenses de santé importantes. Les États-Unis comptent un grand nombre de maladies chroniques, une population âgée élevée et une demande croissante de solutions de diagnostic précoce.

- Selon leSociété américaine du cancer, les États-Unis représentaient au total 1 958 310 cas de cancer et 609 820 décès liés au cancer en 2023.

Ces conditions nécessitent une imagerie avancée pour le diagnostic et le traitement. L’Amérique du Nord compte une forte présence de fabricants et d’innovateurs technologiques. L’adoption de l’IA etApprentissage automatique(ML) dans les services d’imagerie médicale continue de stimuler le marché dans la région.

Le marché des services d’imagerie médicale en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 5,95 % au cours de la période de prévision. L’urbanisation rapide et l’amélioration de l’accès aux soins de santé dans les économies en développement comme la Chine et l’Inde stimulent la demande de services d’imagerie médicale. La population gériatrique dans des pays comme la Chine, le Japon et l’Inde est en augmentation et présente un risque élevé de maladies chroniques, ce qui stimule la demande de services d’imagerie médicale.

L'APAC est devenue une région clé pour les traitements médicaux à des coûts rationnels, en raison de l'expansion du réseau d'hôpitaux et du nombre croissant de traitements dans des pays comme Singapour, la Malaisie et la Corée du Sud. Selon l'Organisation mondiale de la santé (OMS), Singapour dispose d'un meilleur système de santé avec des traitements médicaux avancés que le Japon.

Paysage concurrentiel

Le rapport sur le marché mondial des services d’imagerie médicale fournira des informations précieuses en mettant l’accent sur la nature fragmentée du marché. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l’expansion des services, l’investissement dans la R&D, la création de nouveaux centres de prestation de services et l’optimisation de leurs processus de prestation de services, qui sont susceptibles de créer des opportunités de croissance du marché.

Liste des entreprises clés sur le marché des services d’imagerie médicale

- Groupe Agfa-Gevaert

- Systèmes médicaux Canon

- Santé Carestream

- Santé échelonnée

- Spa Esaote

- Fujifilm Holdings Corporation

- Hitachi Santé

- Pall Mall Medical

- Vista Santé

- Soins de santé soniques

Développements clés de l’industrie

- Mai 2024 (Lancement) :Agfa Healthcare a lancé le dernier système d'imagerie à rayons X offrant une efficacité accrue du personnel et une qualité d'image accrue.

- Février 2024 (Lancement) :Siemens Healthineers a lancé un nouveau scanner doté d'une technologie avancée de réduction de dose, visant à réduire l'exposition des patients aux rayonnements.

- novembre 2023 (Lancement):Radnet, Inc., l'un des principaux fournisseurs du secteur des services d'imagerie diagnostique ambulatoire, a lancé l'informatique de santé avancée « DeepHealth ».

- Février 2023 (Lancement):Fujifilm India a lancé sa dernière gamme de produits d'imagerie médicale.

Le marché mondial des services d’imagerie médicale est segmenté comme suit :

Par type de service

- Imagerie par résonance magnétique (IRM)

- Tomodensitométrie (TDM)

- Ultrason

- radiographie

- Imagerie Nucléaire

- Autres

Par candidature

- Oncologie

- Cardiologie

- Neurologie

- Orthopédie

- Gastro-entérologie

- Obstétrique et gynécologie

- Autres

Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres chirurgicaux ambulatoires

- Instituts de recherche et universitaires

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant