TIC-IOT

Marché de l’automatisation des réseaux

Taille du marché de l’automatisation des réseaux, part, croissance et analyse de l’industrie, par composant (solution et service), par taille d’organisation (petites et moyennes entreprises, grandes entreprises), par déploiement (basé sur le cloud, sur site et hybride), par réseau Type, et par analyse verticale et régionale, 2024-2031

Pages : 120

Année de base : 2023

Version : June 2024

ID du rapport: KR217

Taille du marché de l’automatisation des réseaux

La taille du marché mondial de l’automatisation des réseaux était évaluée à 4 610,0 millions de dollars en 2023 et devrait passer de 5 539,9 millions de dollars en 2024 à 23 878,0 millions de dollars d’ici 2031, soit un TCAC de 23,21 % de 2024 à 2031. Dans le cadre des travaux, le rapport comprend des solutions proposées par des sociétés telles que BMC Software, Inc., Cisco Systems, Inc., IBM Corporation, Juniper Networks, Inc., Open Text, SolarWinds Worldwide, LLC, NetBrain Technologies Inc., VMware, Inc., FUJITSU, Broadcom et autres. L’adoption croissante de solutions d’automatisation de réseau basées sur le cloud et la croissance rapide du trafic de données stimulent la croissance du marché.

Proposer des solutions d'automatisation de réseau personnalisables et évolutives présente une opportunité importante pour le marché de l'automatisation de réseau. Les entreprises recherchent de plus en plus de cadres d'automatisation sur mesure, capables de s'adapter à leurs besoins opérationnels spécifiques et d'évoluer parallèlement à leur croissance. La personnalisation permet aux organisations d'aligner les outils d'automatisation sur des infrastructures réseau et des processus métier uniques, améliorant ainsi l'efficacité et l'agilité.

L'évolutivité, quant à elle, concerne la capacité de ces solutions à s'étendre de manière transparente à mesure que les demandes de réseau évoluent, que ce soit en raison d'avancées technologiques telles que la 5G et l'IoT ou de l'expansion des entreprises. Cette opportunité s'étend à divers secteurs, des télécommunications et de la finance aux soins de santé et à l'industrie manufacturière, où diverses architectures de réseau nécessitent des stratégies d'automatisation adaptables.

Les entreprises qui excellent dans l'offre de solutions personnalisables et évolutives peuvent se différencier en offrant une flexibilité dans les modèles de déploiement (basés sur le cloud, sur site ou hybrides) et en intégrant des fonctionnalités avancées telles que des analyses basées sur l'IA pour une gestion proactive du réseau. En fin de compte, de telles solutions permettent aux entreprises de rationaliser leurs opérations, d'optimiser l'allocation des ressources et d'améliorer la prestation de services tout en maintenant la rentabilité et la conformité aux réglementations du secteur.

L'automatisation du réseau fait référence à l'utilisation de logiciels et de technologies pour automatiser la gestion, l'approvisionnement, la configuration et le fonctionnement des périphériques et services réseau. Il vise à réduire les interventions manuelles, à minimiser les erreurs et à améliorer l'efficacité opérationnelle dans la gestion des infrastructures réseau complexes. Le déploiement de l'automatisation du réseau implique la mise en œuvre d'outils et de plates-formes capables d'orchestrer des tâches telles que la configuration des appareils, la surveillance du réseau, l'optimisation des performances et le dépannage. Ces solutions exploitent des API, des langages de script et parfois des algorithmes d'IA et de ML pour exécuter des tâches de manière autonome sur la base de politiques prédéfinies ou d'analyses en temps réel.

Les secteurs qui bénéficient de l'automatisation des réseaux vont des télécommunications et des services informatiques aux soins de santé, où des opérations de réseau fiables et sécurisées sont essentielles aux soins aux patients et à la gestion des données. À mesure que les réseaux évoluent avec des technologies telles que SDN (Software-Defined Networking) et NFV (Network Functions Virtualization), la portée de l'automatisation s'étend pour englober l'approvisionnement dynamique du réseau et la fourniture de services agiles. Le déploiement réussi de ces solutions nécessite une approche stratégique pour aligner les objectifs d'automatisation sur les objectifs de l'entreprise, garantissant une intégration transparente avec les écosystèmes informatiques existants et le respect des normes de l'industrie en matière de sécurité et de conformité.

Examen de l’analyste

Les principaux acteurs se concentrent stratégiquement sur l’élargissement de leur offre de produits et l’amélioration de leurs capacités technologiques pour répondre à l’évolution des demandes des clients. Les entreprises donnent la priorité au développement d’outils d’automatisation basés sur l’IA qui permettent une maintenance prédictive, une gestion proactive du réseau et des analyses en temps réel.

- Par exemple, en 2024, selon le rapport de Cisco, au cours des deux prochaines années, 60 % des responsables et professionnels informatiques prévoient de mettre en œuvre une automatisation prédictive des réseaux basée sur l'IA dans tous les secteurs de NetOps. En outre, 75 % des entreprises interrogées prévoient d'adopter des solutions offrant une visibilité complète sur divers domaines de réseau, du campus et des succursales au WAN, en passant par les centres de données, Internet, les cloud publics et les réseaux industriels, via une console unifiée.

Augmentation des investissements importants dans les solutions cloud natives et les plates-formes d'automatisation de réseaux hybrides, répondant à l'adoption croissante des environnements multi-cloud et de l'edge computing. Les impératifs pour les acteurs clés incluent la promotion de partenariats stratégiques avec les fournisseurs de services cloud et les opérateurs de télécommunications afin d'élargir la portée du marché et d'améliorer l'évolutivité des solutions. De plus, les efforts visent à résoudre les complexités d’intégration entre diverses infrastructures informatiques et à garantir l’interopérabilité avec les systèmes existants. La conformité réglementaire et la sécurité des données restent primordiales, ce qui incite à investir dans des mesures de cybersécurité et des cadres réglementaires avancés.

Facteurs de croissance du marché de l’automatisation des réseaux

L’essor des solutions d’automatisation de réseau basées sur le cloud constitue un moteur essentiel de la transformation du marché de l’automatisation de réseau. Les solutions basées sur le cloud offrent évolutivité, flexibilité et rentabilité en tirant parti de l'infrastructure cloud pour automatiser les tâches de provisionnement, de surveillance et de gestion du réseau. Ce changement permet aux entreprises d'ajuster dynamiquement leurs ressources réseau en fonction de la demande, optimisant ainsi les performances et réduisant les frais opérationnels. L'automatisation basée sur le cloud facilite également le déploiement rapide de nouveaux services et applications, permettant aux organisations d'innover et de répondre rapidement aux changements du marché.

De plus, ces solutions prennent en charge une gestion et une visibilité centralisées sur les environnements réseau distribués, améliorant ainsi l'efficacité opérationnelle et simplifiant la conformité aux exigences réglementaires. Alors que les entreprises migrent de plus en plus vers des architectures hybrides et multi-cloud, l'automatisation des réseaux basée sur le cloud devient essentielle pour garantir une intégration transparente et des performances cohérentes dans divers paysages informatiques. Ce moteur souligne l'impératif stratégique pour les fournisseurs d'automatisation de réseau d'améliorer les capacités natives du cloud, d'intégrer des analyses basées sur l'IA et de collaborer avec les fournisseurs de services cloud pour fournir des solutions évolutives, résilientes et prêtes pour l'avenir.

L'intégration avec les systèmes existants présente un défi important pour le marché de l'automatisation des réseaux. Les systèmes existants utilisent souvent des protocoles et des architectures propriétaires incompatibles avec les outils et normes d'automatisation modernes. Ce défi oblige les organisations à combler le fossé entre les infrastructures informatiques existantes et modernes, en garantissant l'interopérabilité et la continuité des opérations pendant le processus de déploiement d'automatisation. Des processus d'intégration complexes peuvent entraîner une augmentation des délais de projet, de l'allocation des ressources et des perturbations potentielles des opérations commerciales en cours.

De plus, les systèmes existants peuvent manquer de l'évolutivité et de l'agilité nécessaires pour prendre en charge des fonctionnalités d'automatisation avancées telles que l'approvisionnement dynamique du réseau et l'analyse en temps réel. Relever ces défis d’intégration nécessite une planification stratégique, des investissements dans des solutions d’interopérabilité et une expertise en matière de migration et de modernisation des systèmes existants. Des efforts d'intégration réussis permettent aux organisations de tirer parti des investissements informatiques existants tout en bénéficiant des avantages de l'automatisation, notamment une efficacité améliorée, une réduction des coûts et une prestation de services améliorée. Surmonter les complexités de l'intégration reste un domaine d'intervention essentiel pour les entreprises et les fournisseurs d'automatisation, soulignant la nécessité de protocoles standardisés, de stratégies de migration robustes et de tests complets pour garantir une transition transparente et une continuité opérationnelle.

Tendances du marché de l’automatisation des réseaux

L’adoption croissante des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV) contribue à la croissance du marché de l’automatisation des réseaux. SDN dissocie les fonctions de contrôle du réseau et de transfert de données, permettant une gestion programmable centralisée et l'automatisation de l'infrastructure réseau. NFV, quant à lui, virtualise les fonctions réseau traditionnellement assurées par des appareils matériels dédiés, permettant un déploiement et une mise à l'échelle flexibles des services réseau. Ensemble, SDN et NFV permettent aux organisations d'atteindre une plus grande agilité, évolutivité et rentabilité dans la gestion de leurs réseaux.

En séparant les services réseau du matériel sous-jacent, les entreprises peuvent automatiser les processus de provisionnement, de configuration et d'orchestration, réduisant ainsi les interventions manuelles et accélérant la fourniture de services. L'adoption du SDN et de la NFV permet aux entreprises d'optimiser l'utilisation des ressources, d'améliorer les performances du réseau et d'innover rapidement grâce à des architectures réseau programmables. Alors que les organisations adoptenttransformation numériqueDans le cadre de ces initiatives, SDN et NFV sont devenus essentiels dans la modernisation des infrastructures réseau afin de répondre à l'évolution des exigences commerciales et aux attentes des clients en matière d'agilité et de réactivité.

Analyse de segmentation

Le marché mondial est segmenté en fonction des composants, de la taille de l’organisation, du déploiement, du type de réseau, de la verticale et de la géographie.

Par composant

En fonction des composants, le marché est segmenté en solutions et services. Le segment des solutions a obtenu la plus grande part de marché de l’automatisation des réseaux, soit 56,32 % en 2023, principalement grâce à l’adoption croissante de technologies d’automatisation avancées dans tous les secteurs. Le segment des solutions est en outre classé en solutions SD-WAN et de virtualisation de réseau, plates-formes de mise en réseau basées sur l'intention, outils de gestion de configuration et autres. Les entreprises investissent de plus en plus dans des solutions complètes d'automatisation des réseaux pour rationaliser les opérations, améliorer l'efficacité et réduire les coûts opérationnels.

Ces solutions offrent des fonctionnalités telles que l'analyse basée sur l'IA, la surveillance en temps réel et la gestion automatisée de la configuration, répondant à la complexité et à l'échelle croissantes des infrastructures réseau modernes. De plus, la demande croissante de plates-formes d'automatisation évolutives et personnalisables, capables de s'intégrer à divers environnements informatiques, renforce l'expansion du segment.

Par déploiement

En fonction du déploiement, le marché est classé en cloud, sur site et hybride. Le segment basé sur le cloud sur le marché de l’automatisation des réseaux devrait enregistrer un TCAC remarquable de 24,11 % au cours de la période de prévision. Cette croissance est tirée par l’adoption croissante de solutions d’automatisation de réseau cloud natives dans les entreprises du monde entier. Les solutions basées sur le cloud offrent des avantages significatifs tels que l'évolutivité, la flexibilité et la rentabilité, permettant aux organisations de tirer parti de l'infrastructure cloud pour automatiser les tâches de gestion et d'exploitation du réseau.

La transition vers des environnements hybrides et multi-cloud accélère encore l'adoption de l'automatisation basée sur le cloud pour permettre une intégration transparente avec les écosystèmes informatiques existants et prendre en charge les exigences de charge de travail dynamiques. De plus, les progrès de l’IA etapprentissage automatiqueLes capacités intégrées aux plates-formes d'automatisation basées sur le cloud améliorent l'analyse prédictive, les opérations autonomes et la surveillance proactive du réseau, ce qui propulse la croissance du segment.

Par verticale

Sur la base de la verticale, le marché est classé en BFSI, informatique et télécommunications, fabrication et vente au détail, soins de santé et autres. Le segment informatique et télécommunications a généré le chiffre d'affaires le plus élevé de 1 688,3 millions de dollars en 2023 sur le marché de l'automatisation des réseaux. La dépendance inhérente du secteur à une infrastructure réseau robuste et efficace pour prendre en charge les opérations critiques et les services clients alimente des investissements importants dans les technologies d'automatisation des réseaux. Les solutions d'automatisation dans ce secteur permettent aux fournisseurs de télécommunications et aux entreprises informatiques d'améliorer la prestation de services, d'optimiser les performances du réseau et de gérer efficacement les coûts opérationnels.

Le déploiement rapide des réseaux 5G et la prolifération des appareils IoT nécessitent des capacités d'automatisation avancées pour gérer l'augmentation du trafic de données et garantir une connectivité transparente, ce qui alimente l'adoption des produits dans l'industrie. L'adoption des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV) dans l'informatique et les télécommunications stimule la demande de solutions d'automatisation agiles et évolutives, capables de s'adapter de manière dynamique aux demandes changeantes des réseaux, facilitant ainsi le développement des segments.

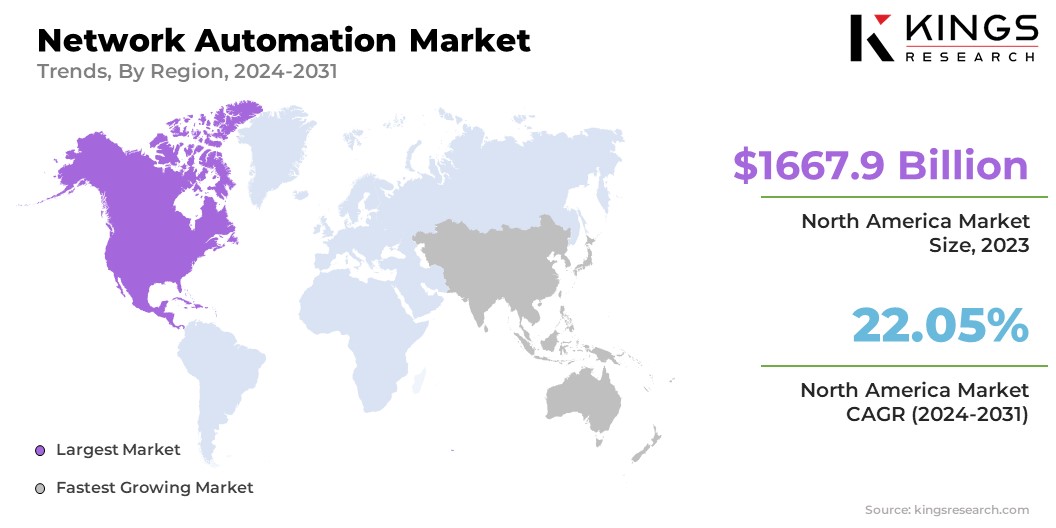

Analyse régionale du marché de l’automatisation des réseaux

En fonction de la région, le marché mondial est classé en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique latine.

La part de marché de l'automatisation des réseaux en Amérique du Nord représentait 36,18 % et était évaluée à 1 667,9 millions de dollars en 2023. Le leadership de la région sur le marché peut être attribué à son adoption précoce de technologies de pointe et à de solides investissements dans les infrastructures dans divers secteurs. Les principaux facteurs à l’origine de la domination du marché comprennent le déploiement généralisé des réseaux définis par logiciel (SDN), de la virtualisation des fonctions réseau (NFV) et des solutions d’automatisation basées sur le cloud.

De plus, des exigences réglementaires strictes et la nécessité de mesures de cybersécurité strictes accroissent l'adoption de l'automatisation des réseaux dans des secteurs tels que les télécommunications, les services informatiques et la banque. Les entreprises nord-américaines accordent la priorité à l’efficacité opérationnelle, à l’évolutivité et à l’agilité, ce qui favorise un environnement propice à la croissance des solutions d’automatisation des réseaux. De plus, les initiatives stratégiques des principaux acteurs de la région visant à innover et à élargir leur offre de produits contribuent de manière significative à la part de marché substantielle et à la position de leader de l'Amérique du Nord dans le paysage mondial de l'automatisation des réseaux.

Le marché de l’automatisation des réseaux en Asie-Pacifique est sur le point de croître au TCAC le plus élevé de 24,46 % entre 2024 et 2031. Cette croissance est propulsée par des initiatives de transformation numérique rapides, l’adoption croissante des technologies cloud et l’expansion des réseaux 5G dans la région. Des pays comme la Chine, le Japon, l'Inde et la Corée du Sud sont à l'avant-garde du déploiement de solutions avancées d'automatisation des réseaux pour répondre à la demande croissante de connectivité transparente, d'intégration IoT et de services numériques.

De plus, les initiatives gouvernementales promouvant le développement de villes intelligentes et l’automatisation industrielle alimentent la croissance du marché en Asie-Pacifique. Les entreprises de la région adoptent l'automatisation pour améliorer l'efficacité opérationnelle, réduire les coûts et accélérer l'innovation en matière de gestion de réseau et de prestation de services. En outre, l’accent croissant mis sur les mesures de cybersécurité et la conformité réglementaire conduit à l’adoption de solutions d’automatisation robustes, qui soutiennent les progrès du marché régional.

Paysage concurrentiel

Le rapport sur le marché mondial de l’automatisation des réseaux fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions. L'expansion et les investissements sont les principales initiatives stratégiques adoptées par les entreprises de ce secteur. Les acteurs de l’industrie investissent massivement dans les activités de R&D, dans la construction de nouvelles installations de fabrication et dans l’optimisation de la chaîne d’approvisionnement.

Liste des entreprises clés sur le marché de l’automatisation des réseaux

- Logiciel BMC, Inc.

- Cisco Systems, Inc.

- Société IBM

- Juniper Networks, Inc.

- Texte ouvert

- SolarWinds dans le monde entier, LLC

- NetBrain Technologies Inc.

- VMware, Inc.

- FUJITSU

- Broadcom

Développements clés de l’industrie

- Juin 2024 (Lancement) :Cisco a dévoilé une solution pionnière de cluster d'IA développée en collaboration avec NVIDIA pour les centres de données. Cette innovation révolutionne la gestion des infrastructures et des logiciels, offrant aux clients des capacités avancées pour créer, gérer et optimiser leurs opérations plus efficacement.

- Mai 2024 (Lancement) :Samsung Electronics et O2 Telefónica ont lancé leur premier site commercial virtualisé RAN (vRAN) et Open RAN en Allemagne. Cela a marqué le début de la solution 5G vRAN de Samsung sur le réseau commercial du pays, offrant aux clients des services 4G et 5G robustes et fiables.

- Mars 2024 (Acquisition) :IBM a acquis Pliant, l'un des principaux fournisseurs de solutions d'automatisation des réseaux et des infrastructures informatiques. Cette acquisition a amélioré les capacités d'IBM en matière d'automatisation des tâches réseau et informatiques, en extrayant ces fonctions vers la couche application et en permettant aux applications et aux développeurs de gérer efficacement l'infrastructure directement au sein de leurs applications.

- Mai 2023 (Collaboration) :Juniper Networks et ServiceNow se sont associés pour fournir des solutions d'automatisation complètes aux fournisseurs de services gérés (MSP) et aux entreprises, améliorant ainsi le déploiement du réseau et l'efficacité opérationnelle tout en réduisant les coûts.

- Avril 2023 (Lancement) :BMC a dévoilé des solutions conçues pour permettre aux entreprises clientes d'utiliser l'IA via sa plateforme Helix Control-M, sa solution Control-M, ses offres AMI et sa plateforme Helix Operations Management. BMC Helix est disponible sur Google Cloud Marketplace et garantit une orchestration transparente des données sur les systèmes mainframe et cloud, améliorant ainsi l'expérience utilisateur.

- Février 2023 (Collaboration) :Cisco s'est associé à NEC Corporation pour renforcer leur collaboration en intégrant des solutions système et en explorant les opportunités dans la 5G xHaul et la 5G privée. Cette initiative stratégique vise à aider les clients à moderniser leur infrastructure et à améliorer la connectivité pour une base d'utilisateurs plus large et divers appareils.

- Février 2023 (Acquisition) :IBM a annoncé son intention d'acquérir NS1, l'un des principaux fournisseurs de solutions SaaS pour l'automatisation des réseaux. La technologie avancée de NS1 aide les entreprises à rationaliser la fourniture de contenu, de services et d'applications, en améliorant les performances, la sécurité, la fiabilité et la rentabilité. Cette acquisition soutient l’objectif stratégique d’IBM consistant à fournir des solutions complètes à l’ère numérique pour les entreprises.

Le marché mondial de l’automatisation des réseaux est segmenté comme suit :

Par composant

- Solution

- Solutions SD-WAN et virtualisation de réseau

- Plateformes de réseautage basées sur l'intention

- Outils de gestion de configuration

- Autres

- Services

- Service géré

- Service professionnel

Par taille d’organisation

- Petites et moyennes entreprises

- Grandes entreprises

Par déploiement

- Basé sur le cloud

- Sur site

- Hybride

Par type de réseau

- Réseau physique

- Réseau virtuel

- Réseau hybride

Par verticale

- BFSI

- Informatique et télécommunications

- Fabrication et vente au détail

- Soins de santé

- Autres

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant