Matériaux et produits chimiques avancés

Marché du polyéthylène

Taille du marché du polyéthylène, part, croissance et analyse de l’industrie, par type (polyéthylène basse densité, polyéthylène haute densité, polyéthylène linéaire basse densité), par utilisation finale (emballage, construction, automobile et autres) et analyse régionale, 2024-2031

Pages : 150

Année de base : 2023

Version : December 2024

ID du rapport: KR1151

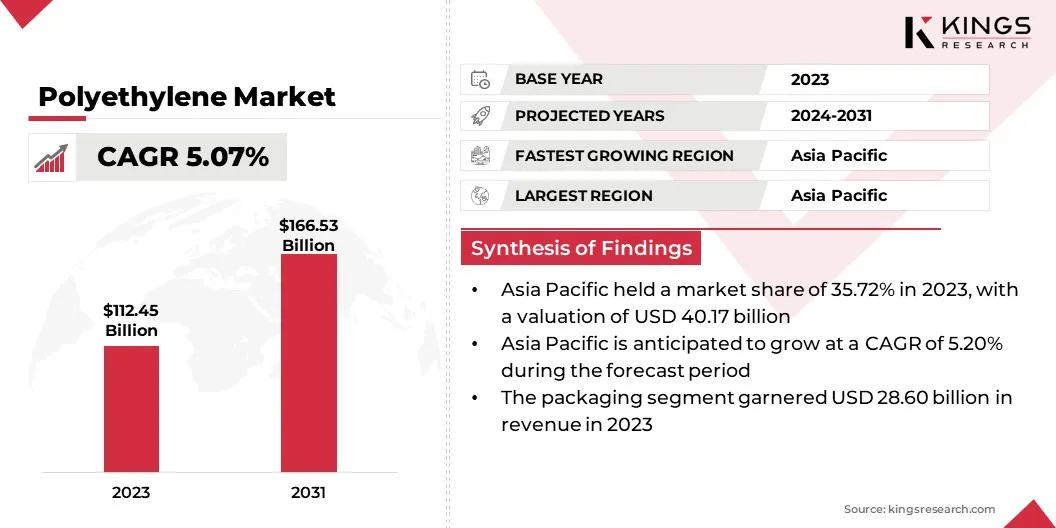

Taille du marché du polyéthylène

La taille du marché mondial du polyéthylène était évaluée à 112,45 milliards USD en 2023 et devrait passer de 117,79 milliards USD en 2024 à 166,53 milliards USD d’ici 2031, avec un TCAC de 5,07 % au cours de la période de prévision.

La demande croissante de polyéthylène dans l’industrie de l’emballage contribue de manière significative à la croissance du marché. Son prix abordable, sa durabilité et sa flexibilité en font un choix privilégié pour les emballages alimentaires, les films protecteurs, les sacs d'épicerie et les contenants. L’industrie assiste à une évolution notable vers des solutions d’emballage efficaces, innovantes et durables, stimulant encore davantage la demande.

Dans le cadre des travaux, le rapport inclut des produits proposés par des sociétés telles que BASF, Borealis AG, Dow, Exxon Mobil Corporation, LyondellBasell Industries Holdings B.V., Mitsubishi Chemical Group Corporation., CNPC, SABIC, Formosa Plastic Group, China Petrochemical Corporation (Sinopec ), et d'autres.

Le développement de types de polyéthylène avancés tels que le polyéthylène linéaire basse densité (LLDPE), le polyéthylène à poids moléculaire ultra élevé (UHMWPE) et d'autres variantes spécialisées alimente l'expansion du marché. Ces variantes avancées de polyéthylène offrent une résistance, une durabilité et une flexibilité supérieures, ce qui les rend idéales pour diverses applications industrielles.

Des secteurs tels que l'automobile, la santé et l'électronique les adoptent de plus en plus.matériaux avancés, contribuant ainsi à la croissance du marché du polyéthylène.

Le polyéthylène est un polymère thermoplastique polyvalent, léger et durable issu de la polymérisation du gaz éthylène. Il est largement utilisé dans le monde en raison de son prix abordable, de sa résistance chimique, de sa flexibilité et de sa facilité de traitement.

Disponible sous des formes telles que le polyéthylène basse densité (LDPE), le polyéthylène haute densité (HDPE) et le polyéthylène linéaire basse densité (LLDPE), chacun sert à différents usages industriels et commerciaux. Les utilisations courantes incluent les matériaux d'emballage, les matériaux de construction, les composants automobiles, l'électronique, les dispositifs médicaux et les applications agricoles.

Examen de l’analyste

Les entreprises adoptent activement des initiatives stratégiques pour répondre aux préoccupations croissantes en matière de durabilité et répondre aux préférences changeantes des consommateurs, soutenant ainsi l'expansion du marché du polyéthylène. Une priorité majeure est de développer des alternatives respectueuses de l'environnement, telles que le polyéthylène d'origine biologique, et de faire progresser les technologies de recyclage innovantes pour minimiser les déchets.

Pour soutenir ces efforts, les entreprises investissent massivement dans la recherche et le développement pour améliorer les processus de recyclage et accroître l’efficacité de la production.

- En mars 2024, Dow et Procter & Gamble ont conclu un accord de développement conjoint (JDA) pour faire progresser la technologie de recyclage. Cette collaboration vise à transformer efficacement les emballages en plastique difficiles à recycler en polyéthylène recyclé de haute qualité avec un minimum d'émissions de gaz à effet de serre..

En outre, les entreprises augmentent leurs capacités de production et forment des partenariats stratégiques pour renforcer les opérations de la chaîne d’approvisionnement. Ces efforts concertés permettent aux entreprises d'innover, de s'adapter aux politiques environnementales et de répondre à la demande croissante de solutions durables et personnalisées en polyéthylène dans tous les secteurs.

Facteurs de croissance du marché du polyéthylène

L'accent mis par l'industrie automobile sur la réduction des émissions et l'amélioration du rendement énergétique augmente la demande de matériaux légers, propulsant ainsi la croissance du marché du polyéthylène.

- L'U.S. Département de l'ÉnergieL’analyse souligne qu’une réduction de 10 % du poids du véhicule peut entraîner une amélioration de 6 à 8 % de l’économie de carburant. L'intégration de composants légers et de moteurs à haut rendement dans un quart du parc automobile américain pourrait permettre d'économiser plus de 5 milliards de gallons de carburant par an d'ici 2030.

Ses propriétés uniques, notamment la solidité, la flexibilité et la résistance à l’environnement, le rendent adapté aux applications automobiles. Le polyéthylène est largement utilisé dans les réservoirs de carburant, les tuyaux et divers composants intérieurs et extérieurs.

Le secteur de l'énergie, en particulier les projets d'énergies renouvelables, génère une demande importante de polyéthylène. Les applications telles que les revêtements protecteurs, l'isolation des câbles et les systèmes de tuyauterie dépendent de la résistance chimique et de la durabilité du polyéthylène.

De plus, le polyéthylène est utilisé dans l'exploration pétrolière offshore, les installations d'éoliennes et les parcs d'énergie solaire en raison de sa capacité à résister à des conditions environnementales difficiles.

- Nordex, l'un des principaux fabricants allemands de turbines, produit environ un tiers de ses pales en interne. Dans le cadre de son engagement en faveur du développement durable, l'entreprise s'est fixé pour objectif de développer des aubes de turbine entièrement recyclables d'ici 2032. Pour soutenir cette initiative, Nordex a étendu son utilisation de mousses de polyéthylène téréphtalate (PET) entièrement recyclées dans la production d'aubes.

Cette demande croissante d’initiatives énergétiques renouvelables et traditionnelles stimule l’expansion du marché.

Cependant, les préoccupations environnementales liées aux déchets plastiques et à leur impact sur les écosystèmes freinent la croissance du marché. La nature non biodégradable du polyéthylène traditionnel contribue à l’augmentation des niveaux de déchets et à des réglementations gouvernementales plus strictes dans le monde entier.

Pour relever ce défi, les entreprises adoptent des solutions innovantes pour atténuer ce défi. Les investissements dans les technologies de recyclage avancées, telles que le recyclage chimique, sont prioritaires pour améliorer la réutilisation du polyéthylène.

De plus, les entreprises développent des alternatives biosourcées et biodégradables au polyéthylène traditionnel pour s'aligner sur les objectifs de développement durable.Les partenariats stratégiques et les efforts de R&D améliorent l’efficacité de la chaîne d’approvisionnement et réduisent l’empreinte environnementale, contribuant ainsi à l’expansion du marché.

Tendances de l'industrie du polyéthylène

Les propriétés isolantes supérieures et la résistance chimique du polyéthylène ont conduit à son utilisation croissante dans l’industrie électronique. Il est couramment utilisé dans les revêtements de câbles, les connecteurs et autres composants électroniques en raison de sa capacité à protéger contre l'humidité, la chaleur et les interférences électriques.

La demande de matériaux légers, rentables et hautes performances dans la fabrication électronique propulse l’expansion du marché.Les innovations technologiques dans la production de polyéthylène stimulent la croissance du marché du polyéthylène. Ces avancées permettent le développement de types de polyéthylène spécialisés qui répondent à des besoins industriels spécifiques, tels qu'une résistance et une flexibilité améliorées.

- En mars 2024, des chercheurs de Dow ont dévoilé une architecture innovante en polyéthylène (PE) présentant une structure ramifiée distinctive à longue chaîne. Cette avancée améliore la flexibilité des actifs tout en offrant la possibilité de réduire considérablement les émissions de carbone dans la production de polyéthylène à grande échelle.

De telles innovations dans les processus de fabrication améliorent l’efficacité, renforcent la compétitivité et alimentent le progrès du marché.

Analyse de segmentation

Le marché mondial a été segmenté en fonction du type, de l’utilisation finale et de la géographie.

Par type

En fonction du type, le marché a été segmenté en polyéthylène basse densité (LDPE), polyéthylène haute densité (HDPE) et polyéthylène linéaire basse densité (LLDPE).

Le segment du polyéthylène haute densité (PEHD) a dominé le marché du polyéthylène en 2023, atteignant une valorisation de 44,61 milliards de dollars. Le PEHD se caractérise par une résistance élevée, une durabilité et une résistance chimique, ce qui en fait un matériau privilégié pour des industries telles que l'emballage, la construction et l'automobile.

Son utilisation dans la production de conteneurs rigides, de tuyaux et de géomembranes met en évidence sa polyvalence et sa fiabilité dans des environnements exigeants. De plus, la recyclabilité du PEHD s’aligne sur l’accent croissant mis à l’échelle mondiale sur les matériaux durables, favorisant ainsi son adoption.

Par utilisation finale

En fonction de l’utilisation finale, le marché a été classé en emballage, construction, automobile, soins de santé, électronique grand public et autres. Le segment de la construction est sur le point de connaître une croissance significative, enregistrant un solide TCAC de 5,54 % au cours de la période de prévision.

Le polyéthylène est largement utilisé dans les tuyaux, les matériaux isolants, les géomembranes et les feuilles de protection, essentiels aux systèmes de gestion de l'eau, aux structures économes en énergie et à la construction de routes. La durabilité, la flexibilité et la résistance aux produits chimiques du matériau en font un choix privilégié pour divers besoins de construction.

Les investissements croissants dans les projets de villes intelligentes, les infrastructures urbaines et les lotissements stimulent la demande, favorisant ainsi la croissance segmentaire.

Analyse régionale du marché du polyéthylène

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Le marché du polyéthylène en Asie-Pacifique représentait une part importante d'environ 35,72 % en 2023, avec une valorisation de 40,17 milliards de dollars. L'urbanisation rapide et les vastes projets d'infrastructures entraînent une demande accrue de polyéthylène dans la construction et les secteurs connexes.

- Selon la Banque asiatique de développement, l'urbanisation dans la région devrait augmenter la population urbaine de 1,1 milliard d'ici 2040, alimentant la demande d'infrastructures et d'appareils de restauration avancés pour répondre à l'évolution des préférences des consommateurs et aux modes de consommation plus élevés dans les villes.

Les applications telles que les tuyaux, les matériaux isolants et les géomembranes font partie intégrante de ces projets. Les gouvernements de la région Asie-Pacifique donnent la priorité à l'expansion des infrastructures, en particulier dans les transports, le logement et la gestion de l'eau, soutenant ainsi une croissance soutenue du marché du polyéthylène.

La domination de l’Asie-Pacifique dans le secteur mondial de la fabrication électronique renforce l’expansion du marché régional. Les propriétés isolantes du matériau sont essentielles pour les revêtements de câbles et les composants électroniques. Les progrès rapides des technologies électroniques et la croissance des exportations soutiennent la croissance du marché régional.

Le marché européen devrait connaître une croissance significative, enregistrant un solide TCAC de 5,11 % sur la période de prévision. Cette expansion est largement attribuée aux réglementations strictes de l’Union européenne en matière de gestion des déchets plastiques et à son engagement en faveur d’une économie circulaire.

Les entreprises adoptent des technologies de recyclage avancées et produisent du polyéthylène d’origine biologique pour atteindre leurs objectifs de développement durable. Ces efforts s'alignent sur la demande croissante des consommateurs pour des emballages respectueux de l'environnement, alimentant l'expansion du marché intérieur.

De plus, les gouvernements européens mettent en place des politiques visant à promouvoir la production et l’utilisation de matériaux durables. Les subventions, subventions et partenariats favorisent la demande de solutions en polyéthylène qui s'alignent sur les objectifs environnementaux régionaux. Ces initiatives renforcent le rôle de l’Europe en tant que leader dans la production de matériaux durables.

Paysage concurrentiel

Le rapport sur le marché mondial du polyéthylène fournira des informations précieuses en mettant l’accent sur la nature fragmentée de l’industrie. Les principaux acteurs se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour élargir leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Des initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l’optimisation de la chaîne d’approvisionnement, pourraient créer de nouvelles opportunités de croissance du marché.

Liste des entreprises clés du marché du polyéthylène

- BASF

- Boréalis AG

- Dow

- Exxon Mobil Corporation

- LyondellBasell Industries Holdings B.V.

- Société du groupe chimique Mitsubishi.

- CNPC

- SABIC

- Groupe Formosa Plastic

- Société pétrochimique chinoise (Sinopec)

Développements clés de l’industrie

- Avril 2024 (Extension): SINOPEC a obtenu une participation de 30 % dans l'entreprise de production de polyéthylène du Kazakhstan. L'initiative, évaluée à environ 7,7 milliards de dollars, implique le développement d'un complexe chimique gazeux intégré d'une capacité de production annuelle de 1,25 million de tonnes. Elle devrait représenter 1 % de la capacité mondiale de production de polyéthylène.

- Juin 2024 (Extension): BASF a commencé la construction d'une usine de polyéthylène (PE) sur son site de Verbund à Zhanjiang, en Chine. Avec une capacité de production annuelle de 500 000 tonnes métriques, l'installation devrait répondre à la demande croissante de polyéthylène en Chine, les opérations devant démarrer en 2025.

Le marché mondial du polyéthylène a été segmenté comme suit :

Par type

- Polyéthylène basse densité (LDPE)

- Polyéthylène haute densité (PEHD)

- Polyéthylène linéaire basse densité (LLDPE)

Par utilisation finale

- Conditionnement

- Construction

- Automobile

- Soins de santé

- Electronique grand public

- Autres

Par région

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- France

- ROYAUME-UNI.

- Espagne

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Nord

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- l'Amérique latine

- Brésil

- Argentine

- Reste de l'Amérique latine

CHOISIR LE TYPE DE LICENCE

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant