Matériaux et produits chimiques avancés

Marché de l'acide polylactique

Taille du marché de l'acide polylactique, part, croissance et analyse de l'industrie, par matière première (amidon de maïs, canne à sucre, betteraves à sucre, autres), par application (thermoforme rigide, film et feuilles, bouteilles), par utilisation finale (emballage, agriculture, automobile & Transport, électronique, autres) et analyse régionale, 2024-2031

Pages : 170

Année de base : 2023

Version : February 2025

ID du rapport: KR1310

Définition du marché

L'acide polylactique (PLA) est un polymère thermoplastique biodégradable fabriqué à partir de ressources renouvelables, généralement dérivés de sucres végétaux fermentés, tels que l'amidon de maïs ou la canne à sucre.

Il est couramment utilisé dans des applications telles que l'emballage, les textiles et les dispositifs médicaux en raison de sa nature respectueux de l'environnement et de sa capacité à se décomposer en composants non toxiques lorsqu'ils sont exposés à des conditions environnementales.

Marché de l'acide polylactiqueAperçu

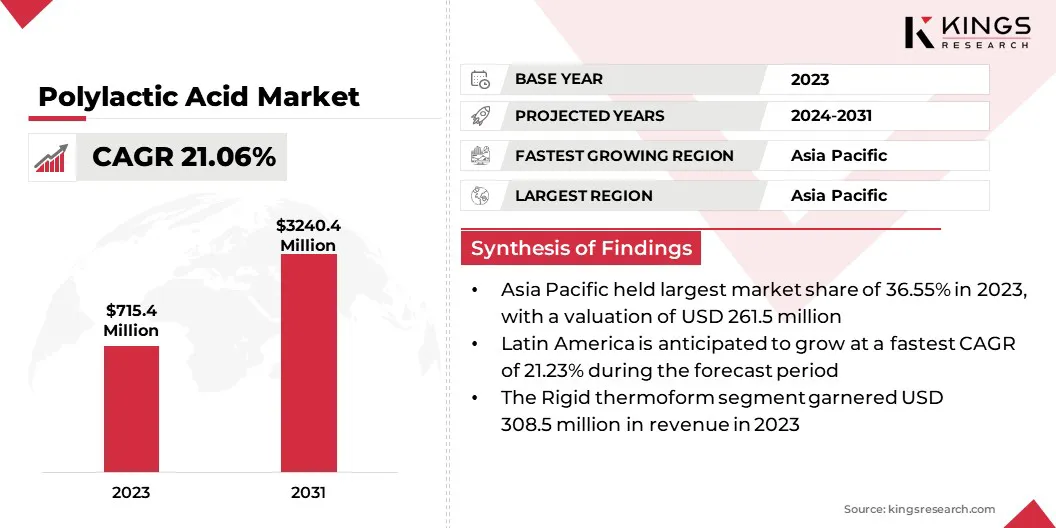

La taille du marché mondial de l'acide polylactique était évaluée à 715,4 millions USD en 2023 et devrait passer de 850,3 millions USD en 2024 à 3240,4 millions USD d'ici 2031, présentant un TCAC de 21,06% au cours de la période de prévision.Le marché polylactique connaît une croissance significative, tirée par la demande croissante d'alternatives durables aux plastiques à base de pétrole.

L'APL, dérivé de ressources renouvelables telles que l'amidon de maïs ou la canne à sucre, gagne en popularité dans diverses industries, notamment l'emballage, les textiles, l'agriculture et les applications médicales, en raison de sa biodégradabilité et de son impact environnemental inférieur.

Les grandes entreprises opérant sur le marché de l'acide polylactique sont Cargill, Incorporated, Corbion NV, Futerro, Sulzer Ltd, Teijin Limited, Toray Industries, Inc. Danimer Scientific, Cofco International, Abmcomposite., Rag-Stiftung, Unitika Ltd., Et autres.

L'adoption croissante de l'APL dans diverses industries, combinée à des progrès continus dans les technologies de production, devrait stimuler la croissance du marché tout au long de la période de prévision. De plus, des investissements substantiels dans la recherche et le développement visant à améliorer les propriétés de PLA et à optimiser les processus de production alimentent son utilisation généralisée.

- En février 2024, Balrampur Chini Mills Limited a annoncé son entrée dans la fabrication d'acide poly lactique avec la première usine bioplastique industrielle entièrement intégrée de l'Inde. Le projet, qui devrait être achevé dans les 30 mois, s'aligne sur les objectifs de durabilité du pays.

Faits saillants clés:

- La taille de l'industrie de l'acide polylactique a été enregistrée à 715,4 millions USD en 2023.

- Le marché devrait croître à un TCAC de 21,06% de 2024 à 2031.

- L'Asie-Pacifique détenait une part de 36,55% en 2023, évaluée à 261,5 millions USD, et devrait croître à un TCAC de 21,73% au cours de la période de prévision.

- Le segment de l'amidon de maïs a récolté 302,0 millions USD de revenus en 2023.

- Le segment thermoforme rigide devrait atteindre 1454,5 millions USD d'ici 2031.

- Le segment des emballages devrait croître au plus rapide TCAC de 22,39% au cours de la période de prévision

Moteur du marché

"L'augmentation de la demande de produits écologiques et des réglementations strictes sur les déchets plastiques"

Ce marché est motivé par l'augmentation de la demande des consommateurs de produits durables et la disponibilité croissante de matières premières renouvelables. À mesure que la sensibilisation aux problèmes environnementaux augmente, les consommateurs recherchent activement des alternatives biodégradables et compostables, poussant les industries à adopter des solutions basées sur l'APL.

- Par exemple, en avril 2024, NatureWorks et IMA Coffee ont dévoilé une solution de pod à café compostable pour les brasseurs Keurig en Amérique du Nord. La solution utilise le biopolymère Ingeo PLA de NatureWorks et les technologies d'emballage d'IMA Coffee pour créer un pod à café durable et haute performance qui préserve le goût et l'arôme tout en étant produit à des vitesses commerciales.

Les progrès de la fermentation et de la polymérisation améliorent la production de PLA en augmentant l'efficacité, en réduisant les déchets et en abaissant la consommation d'énergie. La fermentation microbienne optimisée améliore le rendement en acide lactique, tandis que les techniques de polymérisation innovantes améliorent l'évolutivité et la réduction des coûts.

Ces développements rendent PLA plus compétitif avec les plastiques conventionnels, soutenant son adoption plus large. Ces forces combinées propulsent la croissance de laMarché de l'acide polylactique, offrant des solutions viables qui s'alignent à la fois sur les valeurs des consommateurs et les politiques environnementales.

Défi du marché

"Coût de production élevé et limitations de performances"

Le coût élevé de la production de l'APL est un obstacle majeur à son adoption généralisée, principalement parce qu'il repose sur des matières premières renouvelables telles que le maïs et la canne à sucre. Contrairement aux plastiques à base de pétrole, qui bénéficient de processus d'extraction et de raffinage bien établis, la production de PLA implique des étapes plus complexes et à forte intensité de ressources.

Les progrès des processus de production et des économies d'échelle réduisent les coûts, améliorant la compétitivité de l'APL. L'infrastructure limitée pour le recyclage de l'APL à l'échelle industrielle pose un défi important à son potentiel de durabilité. Contrairement aux plastiques traditionnels qui ont des systèmes de recyclage bien établis, PLA nécessite des installations spécialisées pour un recyclage et un compostage appropriés.

La plupart des programmes de recyclage n'acceptent pas l'APL, car il ne peut pas être traité à l'aide de méthodes de recyclage mécanique conventionnelles et peut contaminer les flux de déchets plastiques existants. S'attaquer à cela nécessite des investissements dans les technologies de recyclage et une meilleure compatibilité avec les systèmes de recyclage existants.

Les limitations de performances de l'ALP, en particulier sa faible résistance à la chaleur, présentent une barrière importante à son adoption généralisée. Contrairement aux plastiques traditionnels à base de pétrole qui peuvent résister à des températures élevées, le PLA standard commence à se ramollir à basse température.

Cela le rend inapproprié pour les applications qui nécessitent une stabilité thermique. La R&D en cours dans des formulations avancées avec une résistance à la chaleur accrue et des propriétés mécaniques élargit son utilisation entre les industries, y compris l'emballage et les textiles.

Tendance

"L'utilisation croissante de l'APL et des technologies de biodégradation innovantes"

L'utilisation croissante de l'APL comme alternative biodégradable aux plastiques à base de pétrole, en particulier dans les emballages, les textiles et les produits de service alimentaire, est devenu une tendance notable sur le marché de l'acide polylactique. Ce changement est alimenté par l'augmentation de la demande des consommateurs de produits écologiques et la pression réglementaire croissante pour réduire les déchets plastiques.

De plus, les progrès des formulations PLA, y compris une résistance accrue de la chaleur et une résistance mécanique, élargissent ses applications au-delà des utilisations traditionnelles.

L’adoption de technologies de biodégradation innovantes, notamment l’incorporation d’additifs spécialisés pour accélérer la rupture de PLA dans les environnements naturels, soutient davantage les efforts de durabilité. Ces tendances propulsent la croissance du marché PLA, renforçant son rôle dans la transition vers unéconomie circulaire.

- En octobre 2024, Teijin Frontier Co., Ltd. a annoncé la résine PLA biodégradable biodégradable disponible à l'échelle mondiale, conçue pour une décomposition accélérée dans les océans, les rivières et le sol. La résine intègre un nouvel accélérateur de biodégradation pour améliorer la décomposition sans compromettre sa résistance, sa cristallinité ou sa moulabilité.

Rapport sur le marché de l'acide polylactique

| Segmentation | Détails |

| Par matière première | Admidon de maïs, canne à sucre, betteraves à sucre, autres |

| Par demande | Thermoforme rigide, film et feuilles et bouteilles |

| Par utilisation finale | Emballage, agriculture, automobile et transport et électronique |

| Par région | Amérique du Nord:États-Unis, Canada, Mexique |

| Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

| Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par matière première (amidon de maïs, canne à sucre, betteraves à sucre et autres): Le segment de l'amidon de maïs a gagné 302,0 millions USD en 2023 en raison de son utilisation généralisée comme une matière alimentaire rentable et renouvelable pour la production d'acide polylactique.

- Par application (thermoforme rigide, film et feuilles et bouteilles): le thermoforme rigide détenait une part notable de 43,12% en 2023, alimentée par son utilisation approfondie dans l'emballage en raison de sa durabilité, de sa résistance à la chaleur et de la verstalité dans la moulure.

- Par utilisation finale (emballage, agriculture, automobile et transport et électronique): le segment d'emballage devrait atteindre 1202,5 millions USD d'ici 2031, largement attribué à la demande croissante d'alternatives durables et biodégradables et de pression réglementaire croissante pour réduire les déchets plastiques.

Marché de l'acide polylactiqueAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

Le marché de l'acide polylactique en Asie-Pacifique a capturé une part substantielle d'environ 36,55% en 2023, évaluée à 261,5 millions USD. Cette domination est renforcée par l'accent croissant de la région sur la durabilité et la demande croissante d'alternatives écologiques aux plastiques conventionnels.

Des pays comme la Chine, le Japon et l'Inde sont à l'avant-garde de cette croissance, caractérisés par de solides secteurs manufacturiers et l'adoption rapide debioplastiquesdans l'emballage, l'agriculture et les biens de consommation. La disponibilité d'abondants matières premières agricoles, telles que le maïs et la canne à sucre, abaisse considérablement les coûts de production de l'APL, ce qui le rend plus viable économiquement.

- Par exemple, en mai 2024, NatureWorks a obtenu 350 millions USD de la Krungthai Bank pour sa nouvelle usine de fabrication d'Inteo PLA en Thaïlande. Cette installation, qui fait partie du modèle d'économie bio-circulaire-vert (BCG), produira des biopolymères d'Ingeo durables à partir de canne à sucre d'origine locale, répondant à la demande croissante en Asie-Pacifique pour l'impression 3D, l'emballage composable et les produits d'hygiène.

L'industrie de l'acide polylactique en Amérique du Nord devrait croître à un TCAC robuste de 20,73% au cours de la période de prévision. La croissance rapide est renforcée en augmentant la sensibilisation à l'environnement et la demande des consommateurs de produits durables.

Les États-Unis, en particulier, contribuent de manière significative à cette croissance, les principales industries telles que l'emballage, l'automobile et l'électronique se tournant vers l'APL comme alternative durable aux plastiques à base de pétrole. Un fort soutien réglementaire, tels que les interdictions sur les plastiques à usage unique et les incitations à l'utilisation des bioplastiques, accélère encore l'adoption de l'APL dans la région.

De plus, les infrastructures bien établies d'Amérique du Nord pour la recherche et le développement, ainsi que les innovations en cours dans les formulations de l'APL, devraient stimuler l'expansion du marché régional.

Cadre réglementaire

- Aux États-Unis, l'acide polylactique est réglementé par la FDA pour la sécurité alimentaire et l'Agence de protection de l'environnement (EPA) pour l'impact environnemental, avec des politiques au niveau de l'État soutenant les normes durables et de compostabilité.

- En EuropeLe PLA est régi par le plan d’action de l’économie circulaire de l’Union européenne, la norme européenne de compostabilité et la réglementation de sécurité de l’Autorité alimentaire de la sécurité alimentaire européenne.

- En APAC, La Chine promeut l'acide polylactique par le biais de politiques gouvernementales et d'incitations pour les normes de plastique biodégradables et de biodégradabilité appliquées par le ministère de l'écologie et de l'Environnement (MEE).

- Le cadre réglementaire du Japon favorise l'utilisation de l'acide polylactique par le biais de lois telles que la loi sur le recyclage des ressources en plastique, avec des emballages alimentaires régis par la loi sur l'assainissement des aliments.

- En Inde, Les règles de gestion des déchets plastiques et le Bureau of Indian Standards (BIS) soutiennent l'utilisation de matériaux biodégradables tels que l'acide polylactique, le renforcement des efforts de durabilité et de réduction des déchets.

Paysage compétitif

L'industrie de l'acide polylactique se caractérise par un grand nombre de participants, y compris à la fois des sociétés établies et des acteurs émergents. Les principaux acteurs du marché sont activement en concurrence pour les parts de marché grâce à des innovations dans les technologies de production, le développement de formulations avancées de l'APL et l'expansion des capacités de production.

- Par exemple, en décembre 2024, Emirates Biotech a sélectionné la technologie Sulzer pour sa prochaine usine de production d'acide polylactique aux Émirats arabes unis, qui deviendra la plus grande installation de production de PLA au monde à la fin.

Les sociétés établies tirent parti de leurs fortes ressources financières, de leurs réseaux de distribution mondiaux et de leur reconnaissance de marque pour maintenir un avantage concurrentiel. De plus, les acteurs émergents se concentrent sur les marchés de niche, les progrès technologiques et les solutions axées sur la durabilité pour se différencier sur ce marché concurrentiel.

De plus, les collaborations stratégiques, les fusions et les acquisitions sont répandues à mesure que les entreprises améliorent les capacités, optimisent les coûts de production et étendent la présence sur le marché. La concurrence intensifiée sur le marché de l'APL est propulsée par la demande mondiale croissante d'alternatives écologiques, favorisant l'innovation et l'expansion continues.

Liste des sociétés clés sur le marché de l'acide polylactique:

- Cargill, incorporé

- Corbion NV

- Fumeur

- Sulzer Ltd

- Teijin Limited

- Toray Industries, Inc.

- Shenzhen Esun Industrial Co., Ltd.

- Zhejiang Hisun Biomaterials Co., Ltd.

- BASF

- Danimer Scientific

- COFCO International

- AbmComposite.

- Rag-stiftung

- Unitika Ltd.

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

- En octobre 2024, Praj Industries a inauguré la première installation de démonstration de l'Inde pour les biopolymères, présentant sa technologie propriétaire d'acide polylactique (PLA). Avec une capacité de production annuelle de 55 tonnes, l'installation vise à taccérer les bioplastiques durables de transition de l'Inde dans des secteurs tels que l'alimentation, l'agriculture et les produits pharmaceutiques.

- En août 2024, Nagase & Co., Ltd. et TotalEngegies Corbion se sont associés pour distribuer des bioplastiques PLA luminy au Japon. La collaboration vise à étendre la portée du marché tout en faisant progresser la recherche et le développement pour améliorer les propriétés et les applications matérielles.

- En mars 2024, Sulzer et Balrampur Chini Mills Limited ont annoncé son intention de construire la première usine bioplastique de l'Inde. Sulzer fournira des technologies de production de PLA avancées, permettant à la BCML de produire 75 000 tonnes de bioplastiques compostables et recyclables chaque année en utilisant la canne à sucre comme matière première.

- En février 2024, TotalEnergies Corbion et Bluepha ont élargi leur partenariat, initialement initié en mai 2023, pour développer des fibres durables en utilisant Luminy PLA et Bluepha PHA. L'initiative vise à faire progresser les applications PLA et PHA en Chine en relevant des défis dans la teinture, la stabilité des couleurs et la stabilité thermique.

- En décembre 2023Sulzer a lancé sa nouvelle technologie de sulac pour la production de lactide, améliorant son portefeuille de solutions pour la fabrication d'acides polylactiques. Cette innovation améliore la conversion de l'acide lactique en lactide, améliorant l'efficacité et répondant à la demande croissante de bioplastiques durables de haute qualité.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant