先端材料・化学品

航空潤滑剤市場

航空潤滑剤の市場規模、シェア、成長、産業分析、タイプ別(エンジンオイル、油圧液、グリース、特別添加物)、航空機タイプ(固定翼航空機、ロータリーウィング航空機、無人航空機)、技術による技術、配布チャネルによるアプリケーション、最終使用および地域分析、地域分析、 2024-2031

ページ : 260

ベース年 : 2023

リリース : February 2025

レポート ID: KR1371

市場の定義

航空潤滑剤は、航空機のエンジン、油圧システム、およびその他の機械的成分の摩擦、摩耗、熱を減らすために設計された特殊な種類のオイルまたはグリースです。これらの潤滑剤は、極端な温度、高い圧力、さまざまな大気条件に耐えながら、スムーズで効率的な動作を確保します。

また、耐食性、酸化安定性、熱耐久性も提供し、重要な航空機システムの寿命と信頼性を高めます。航空潤滑剤には、商業、軍事、および一般的な航空アプリケーションの厳しい要求を満たすために調整された、鉱物ベース、合成、および半合成の製剤を含むさまざまなタイプがあります。

航空潤滑剤市場概要

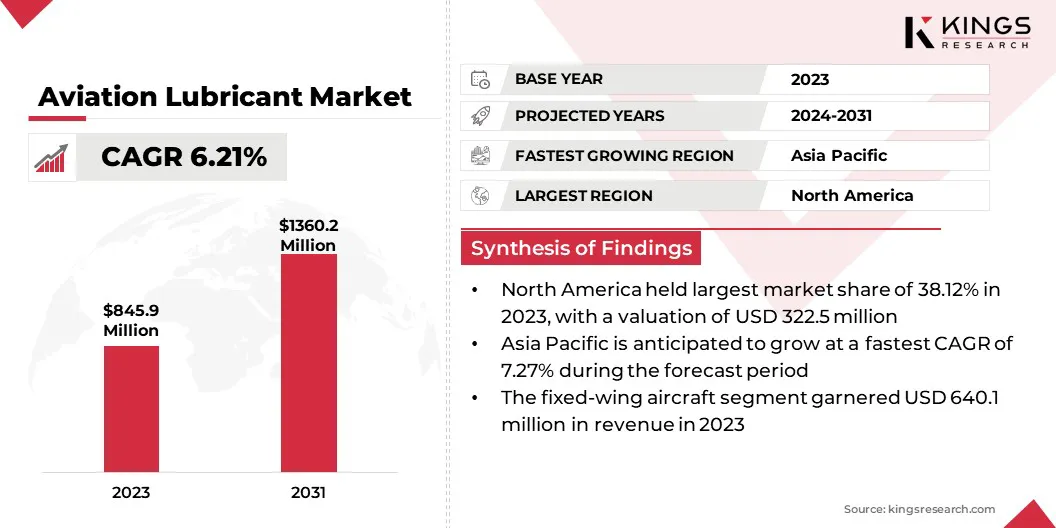

世界の航空潤滑剤市場の規模は、2023年に8億4,590万米ドルと評価され、2024年の891.9百万米ドルから2031年までに1,360.2百万米ドルに成長すると予測されており、予測期間中は6.21%のCAGRを示しています。

市場は、航空宇宙産業の重要なセグメントであり、商業航空機および軍用機の需要の増加、航空輸送の増加、および航空機のエンジン技術の進歩によって推進されています。

市場には、タービンオイル、油圧液、グリースなど、さまざまな製品が含まれており、エンジンの効率を高め、摩耗や裂傷を減らし、極端な条件下で最適な性能を確保するように設計されています。

市場に影響を与える主要な要因には、厳しい規制基準、燃料効率が高く環境に優しい潤滑剤への移行、および世界の航空セクターの拡大が含まれます。

グローバル航空潤滑剤産業で事業を展開する大手企業は、エクソンモービルコーポレーション、シェル、トータルエネルギー、BP P.L.C.、ケムアーズカンパニー、フィリップス66カンパニー、NYCO、PJSC Lukoil、NYE Lubricants、Inc.、Lanxess、Rocol、Whitmore Manufacturing Llc。 SE、Castrol Limited、およびEastman Chemical Company。

さらに、メンテナンス、修理、オーバーホールサービスに対する需要の高まりは、特に航空旅行ネットワークの拡大を伴う新興経済国において、市場の拡大を促進しています。この成長は、高度なエンジンデザインを備えた次世代航空機の採用の増加によりさらに促進されます。これにより、高性能潤滑剤は、運用効率と耐久性の強化を満たすために必要です。

重要なハイライト:

- 世界の航空潤滑剤市場規模は、2023年に8億4,590万米ドルと評価されました。

- 市場は、2024年から2031年まで6.21%のCAGRで成長すると予測されています。

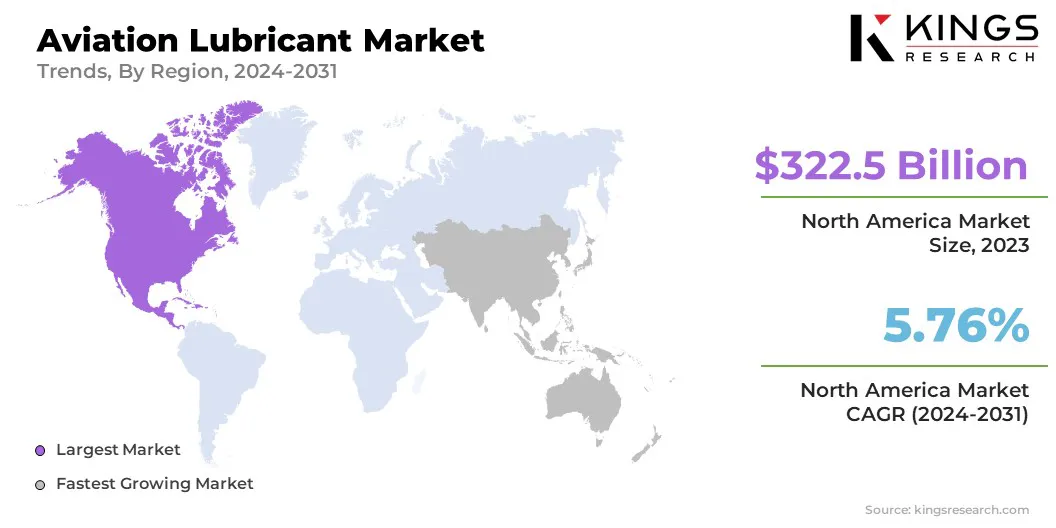

- 北米は2023年に38.12%の市場シェアを保持し、3億2,250万米ドルの評価を受けました。

- エンジンオイルセグメントは、2023年に3億8,140万米ドルの収益を集めました。

- 固定翼の航空機セグメントは、2031年までに9億9,320万米ドルに達すると予想されます。

- 鉱物ベースの潤滑剤セグメントは、2031年までに8億2,340万米ドルに達すると予想されます。

- エンジンコンポーネントセグメントは、2031年までに5億4,110万米ドルに達すると予想されます。

- OEMS(元の機器メーカー)セグメントは、2031年までに9億2,660万米ドルに達すると予想されます。

- 商業航空セグメントは、2031年までに8億8,440万米ドルに達すると予想されています。

- アジア太平洋地域は、予測期間中に7.27%のCAGRで成長すると予想されています。

マーケットドライバー

「艦隊の拡大と規制基準」

航空潤滑剤市場は、主に世界の航空旅行の拡大と稼働中の航空機の増加によって推進される堅牢な成長を目撃しています。特にインド、中国、東南アジアなどの新興市場で航空交通が上昇するにつれて、航空会社は近代的で燃料効率の良い航空機で艦隊を拡大しています。

これらの航空機は、エンジンの効率を高め、摩耗と裂傷を最小限に抑え、メンテナンス間隔を延長し、運用コストを削減するために、高性能潤滑剤を必要とします。

- 2024年9月、Airports Council International(ACI)Worldは2024年の世界的な空港交通報告書をリリースし、世界の旅客交通量が95億人の乗客に10%増加したと予測しています。このレポートは、180か国以上の2,700を超える空港からのデータに基づいており、航空業界の回復力と回復を強調しており、旅客交通はパンデミック以前のレベルを上回っています。

さらに、連邦航空局(FAA)や欧州連合航空安全局(EASA)などの規制機関によって課される厳しい航空規制と保守要件は、高品質の認定航空潤滑剤の需要を強化しています。

これらの規制により、潤滑剤は厳格な安全性、信頼性、環境基準、説得力のある航空会社、メンテナンス、修理、オーバーホール(MRO)プロバイダーを満たして、業界のガイドラインに準拠するプレミアム潤滑剤を採用します。

市場の課題

「高コストと厳しい規制の枠組み」

航空潤滑剤市場の成長を妨げる主な課題は、高度な合成およびバイオベースの潤滑剤のコストが高く、従来のミネラルベースの代替品よりもかなり高価になる可能性があります。

特に費用に敏感な市場における航空会社とメンテナンスプロバイダーは、長期的な利益にもかかわらず、切り替えることをためらうかもしれません。この課題は、生産効率とスケーラビリティを向上させるための研究開発努力の増加を通じて対処することができ、それによりコストを削減し、持続可能な潤滑剤をより手頃な価格にすることができます。

市場の拡大を妨げるもう1つの重要な課題は、FAAやEASAなどの航空当局によって設定された頻繁な更新と進化する基準です。これらの規制機関は、安全性、環境の持続可能性、およびエンジンの性能を高めるために、ガイドラインを継続的に修正し、潤滑剤メーカーが準拠し続けるための課題をもたらします。

厳しい承認プロセスには、広範なテスト、ドキュメント、およびコンプライアンスの検証が含まれ、製品の認証と市場への参入を大幅に遅らせることができます。さらに、新しい航空機モデルまたはエンジンテクノロジーには、それぞれの各式潤滑要件が備わっていることが多く、認証プロセスをさらに複雑にします。

これらの課題をうまくナビゲートするために、企業は規制の変更を積極的に追跡し、リソースを専門的な規制チームに割り当て、コンプライアンス測定を研究開発プロセスに統合する必要があります。

市場動向

「持続可能で高性能の航空潤滑剤への顕著なシフト」

航空潤滑剤産業は、技術の進歩と持続可能性に対する業界のコミットメントに支えられて、急速に進化しています。航空会社や航空会社が環境に優しいソリューションをますます優先しているため、市場は持続可能なバイオベースの潤滑剤に大きな変化をもたらしています。

グローバルな持続可能性の目標とより厳格な排出規制により、メーカーは、パフォーマンスを損なうことなく二酸化炭素排出量を削減するバイオベースおよび合成潤滑剤を進めています。

- たとえば、2023年7月、シェルアビエーションは、ライフサイクルの炭素排出量に対処するために、エアロシェル航空潤滑剤に新しいライフサイクルの持続可能性アプローチを導入しました。このイニシアチブは、2050年までにネットゼロエミッションエネルギービジネスになるというシェルの目標と一致しています。

さらに、優れた熱安定性、酸化抵抗、および拡張されたサービス寿命により、高性能合成潤滑油に対する需要が高まっています。

次世代の航空機とCFM LeapやPratt&Whitney GTFエンジンなどの高度なエンジンテクノロジーがより一般的になるにつれて、極端な温度や圧力に耐えることができる潤滑剤の必要性が高まっています。

これらの高性能潤滑剤は、エンジンの効率を向上させ、メンテナンスコストを削減し、航空機全体の信頼性を向上させ、最新の航空艦隊よりも好みの選択肢となっています。

航空潤滑剤市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

タイプごとに |

エンジンオイル、油圧液、グリース、特別な添加物 |

|

航空機の種類によって |

固定翼航空機、ロータリーウィング航空機、無人航空機(UAV) |

|

テクノロジーによって |

合成潤滑剤、ミネラルベースの潤滑剤、バイオベースの潤滑剤 |

|

アプリケーションによって |

エンジンコンポーネント、着陸装置、機体、油圧システム |

|

流通チャネルによる |

OEMS(元の機器メーカー)、アフターマーケット |

|

エンド使用により |

商業航空、軍事航空、一般航空 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- タイプ(エンジンオイル、油圧液、グリース、特別添加物):エンジンオイルセグメントは、主にエンジンの効率と寿命を高める高性能潤滑剤の需要の増加により、2023年に381.4百万米ドルを獲得しました。

- 航空機の種類(固定翼航空機、回転翼航空機、無人航空機(UAVS)):固定翼航空機セグメントは、2023年に75.67%のシェアを保持し、主に世界中の商業および軍事航空機の運営によって燃料を供給されました。

- 技術(合成潤滑油、ミネラルベースの潤滑剤、およびバイオベースの潤滑剤):ミネラルベースの潤滑剤セグメントは、レガシー航空機システムでの費用対効果と広範な使用により、2031年までに8億2,340万米ドルに達すると予測されています。

- アプリケーション(エンジンコンポーネント、着陸装置、機体、および油圧システム):エンジンコンポーネントセグメントは、2031年までに5億4110万米ドルに達する可能性があります。

- 流通チャネル(OEMS(元の機器メーカー)およびアフターマーケット):OEMS(元の機器メーカー)セグメントは、2031年までに926.6百万米ドルの収益を生み出すと予想されます。要件。

- 最終用途(商業航空、軍事航空、および一般航空):商業航空セグメントは、2031年までに8億8,440万米ドルの評価を登録すると推定されており、グローバル航空会社艦隊の拡大と航空旅行の需要の増加に支えられています。

航空潤滑剤市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米航空潤滑剤市場は、2023年に38.12%の相当なシェアを占め、3億2,250万米ドルと評価されました。この優位性は、主要な航空機メーカーの強力な存在、十分に発達した航空インフラストラクチャ、および大量の軍事および商業航空機の運営に起因しています。

高性能潤滑剤に対する地域の需要は、厳しい規制要件、次世代航空機への投資の増加、およびメンテナンス、修理、オーバーホール(MRO)サービスの拡大によってさらに促進されます。

米国はこの成長の最前線にあり、持続可能な航空潤滑剤と高度な合成製剤に焦点を当てているため、航空機の効率と寿命を強化しています。

アジア太平洋航空潤滑剤産業は、予測期間にわたって7.27%の最速CAGRを登録する予定です。この成長は、空の旅、艦隊の近代化、防衛支出の増加の急速な拡大によって強化されています。

この地域は、特に中国とインドでの航空機の調達の増加を目撃しています。これは、商業航空と軍事投資をrowぎたためです。低コストのキャリア(LCC)、空港インフラ開発、および国内航空宇宙産業を強化するための政府のイニシアチブの急増は、航空潤滑剤の需要をさらに高めています。

さらに、グローバルな潤滑剤メーカーと地域航空会社の間の成長するパートナーシップは、地域市場を形成することが期待されています。

- 2025年1月、DHL Expressは、Cosmo Oil Marketing Co.、Ltd。と年間720万リットルの持続可能な航空燃料を購入するという契約に署名しました。 2025年4月から、このイニシアチブは、日本での排出削減航空貨物をサポートすることを目的としており、アジアの国際高速産業の最初のマークを記録しています。

規制枠組み

- 米国で、連邦航空局(FAA)は、航空機の運用で使用される航空潤滑剤の承認と監視など、航空安全基準を規制しています。さらに、これらの潤滑剤の策定と使用に影響を与える環境保護庁(EPA)は、環境規制を実施しました。

- ヨーロッパで、欧州連合航空安全局(EASA)は、航空潤滑剤の使用と承認の基準を設定することを含む加盟国全体の航空安全を確保する責任があります。さらに、欧州化学機関(ECHA)は、潤滑剤の製剤に影響を与える化学物質の安全規制を監督しています。

- 中国で、中国の民間航空局(CAAC)は、基準を確立し、民間航空セクターでの使用を規制することにより、航空潤滑剤を規制しています。

- インドで、民間航空局(DGCA)は、民間航空安全を監督し、安全およびパフォーマンス基準に遵守するための航空潤滑剤の規制と承認を網羅しています。

競争力のある風景

世界の航空潤滑剤市場は、確立された企業と新興企業の両方を含む多数の参加者によって特徴付けられています。業界の参加者は、製品の革新、戦略的パートナーシップ、新興市場への拡大に焦点を当てており、市場の地位を強化しています。

市場の成長は、厳しい規制基準を満たしながらエンジンの効率を高める高性能で環境に優しい潤滑剤に対する需要の増加によって推進されています。

企業は、優れた熱安定性、酸化抵抗、および拡張されたサービス寿命を備えた合成およびバイオベースの潤滑剤を導入するために、研究開発に多額の投資を行っています。

へのシフト持続可能な航空燃料(SAF)およびグリーンテクノロジーは、環境に優しい潤滑剤製剤の開発に焦点を当てているため、さらに強化されています。

さらに、航空機の製造業者、メンテナンス、修理、オーバーホールサービスプロバイダーとの戦略的コラボレーション、および航空会社は、競争力を獲得する上で重要な役割を果たしています。アフターマーケットセグメントは、航空会社と防衛組織が効率的な潤滑ソリューションを通じて航空機の寿命を延長することを優先するため、ますます重要になっています。

- 2024年1月、Shell AviationはAir Europaと長期的な契約に署名し、Shellを航空会社の航空潤滑剤の優先サプライヤーとして指定しました。 Air Europaは、Aeroshell AscenderおよびAeroshellタービンオイルの恩恵を受けます。これにより、オイルコークスの蓄積を減らし、エンジンシールの劣化を最小限に抑えることでエンジンの性能が向上します。

航空潤滑剤市場の主要企業のリスト:

- Exxon Mobil Corporation

- シェル

- 全ネルgies

- BP P.L.C.

- Chemours Company

- Phillips 66 Company

- NYCO

- PJSC Lukoil

- Nye Lubricants、Inc。

- lanxess

- ロコル

- Whitmore Manufacturing LLC。

- fuchs se

- Castrol Limited

- Eastman Chemical Company

最近の開発(M&A/パートナーシップ/契約)

- 2024年7月、Amsoil Inc。航空宇宙潤滑剤を買収して、グリースの配合と生産能力を強化し、航空宇宙潤滑剤が独立した子会社として運営され続けています。

- 2024年1月、Crane Companyは、Vian Enterprises、Inc。を約1億300万米ドルで買収しました。この買収により、航空宇宙潤滑ソリューションのポートフォリオと商業航空機および軍用航空機向けの流体管理製品を拡大することにより、クレーンの航空宇宙&エレクトロニクスセグメントが強化されます。

- 2023年6月、AviopartsとVolotea Airlinesは、Exxonmobil Aviation Lubricantとのパートナーシップで、長期航空潤滑剤供給補給契約をさらに3年間更新しました。この契約には、ヨーロッパにあるVoloteaの19のステーション全体にわたる予測、計画、高度なプロビジョニング、およびサプライチェーン管理が含まれます。

- 2023年Akasa Airは、インドのExxonmobilの認定ディストリビューターであるTeam Aviationと提携し、Mobil Jet Oil IIとMobil Hyjet V潤滑剤をボーイング737 Max艦隊に供給し、効率的なエンジンのパフォーマンスと信頼性を確保しました。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ