ICT-IOT

デジタルトランスフォーメーション市場

デジタルトランスフォーメーション市場規模、シェア、成長および業界分析、導入別(オンプレミスおよびクラウド)、組織規模別(大企業および中小企業)、テクノロジー別(クラウドコンピューティング、ビッグデータおよび分析、ブロックチェーン、サイバーセキュリティなど)、垂直および地域分析による、 2024-2031

ページ : 120

ベース年 : 2023

リリース : June 2024

レポート ID: KR242

デジタルトランスフォーメーション市場規模

世界のデジタルトランスフォーメーション市場規模は、2023年に6,936億米ドルと記録され、2024年には2,873億5,000万米ドルと推定され、2031年までに3兆6,050億4,000万米ドルに達すると予測されており、2024年から2031年にかけて23.24%のCAGRで成長します。ビッグデータの活用やデジタル技術の急速な進歩と統合が市場の拡大を牽引しています。レポートには、Microsoft、Amazon Web Services, Inc.、Google、Oracle、Salesforce, Inc.、Cisco Systems, Inc.、Accenture、Adobe、IBM Corporation、SAP SE などの企業が提供するサービスが含まれています。その他。

デジタル テクノロジーの急速な進歩と統合により、脅威の状況が大幅に増大しており、デジタル トランスフォーメーションを進めている組織にとってサイバーセキュリティ ソリューションの改善が重要な焦点となっています。企業が業務をデジタル化するにつれて、サイバー攻撃、データ侵害、その他のセキュリティ上の脅威に対してより脆弱になっています。これにより、機密データを保護し、規制遵守を確保し、経済的損失を防ぐための高度なサイバーセキュリティ対策に対する需要が急増しています。

企業は、人工知能 (AI) を活用した脅威検出、安全な取引のためのブロックチェーン、多要素認証システムなど、高度なサイバーセキュリティ テクノロジーに多額の投資を行っています。これらのソリューションは、組織のセキュリティ体制を強化するだけでなく、ビジネスの継続性と評判の管理に不可欠な顧客と関係者間の信頼を構築します。さらに、サイバーセキュリティ ソリューションの改善により、安全でセキュアなデジタル環境が促進され、企業が自信を持って新しいデジタル イニシアチブやイノベーションを採用できるようになります。デジタルトランスフォーメーション市場が成長を続ける中、堅牢なサイバーセキュリティソリューションの重視が今後も重要な推進力となり、デジタルエコシステムの回復力と進化するサイバー脅威に耐えられることが保証されます。

デジタルトランスフォーメーションとは、デジタルテクノロジーを組織のあらゆる領域に包括的に導入および統合することを指し、ビジネスの運営方法と顧客への価値の提供方法を根本的に変えます。アナログ操作のデジタル化や、大きな力を活用した幅広いプロセスを網羅します。データ分析、人工知能と機械学習の実装、クラウド コンピューティングの活用。デジタル変革の目標は、業務効率を高め、顧客エクスペリエンスを向上させ、イノベーションを推進し、新たな収益源を生み出すことです。

この変革には、単に新しいテクノロジーを採用するだけではなく、組織が現状に挑戦し、新しいアプローチを試し、より機敏に変化する市場状況に適応できるようにする必要がある文化的な変化も含まれます。デジタルトランスフォーメーションを採用することで、企業は顧客のニーズにより迅速に対応し、業務を合理化し、競争力を獲得します。したがって、デジタル変革の定義はテクノロジーの実装を超えて、ビジネスプロセス、組織文化、顧客エンゲージメントの実践における戦略的変化を包含します。

アナリストのレビュー

デジタルトランスフォーメーション市場の現在の状況において、企業は競争力を維持し、成長を促進するためにさまざまな戦略を採用しています。これらの戦略には、業務効率と顧客エンゲージメントを強化するための、人工知能、クラウド コンピューティング、モノのインターネット (IoT) などの最先端テクノロジーへの投資が含まれます。組織はまた、スケーラブルで柔軟なビジネス モデルをサポートする堅牢なデジタル インフラストラクチャの開発にも注力しています。

- たとえば、2024 年 4 月、キャップジェミニはデンマークのワクチン製造会社 AJ ワクチンと契約を結び、業務効率と機敏性の向上を目的とした新しいビジネス プラットフォームを構築することでデジタル変革を推進しました。

デジタル変革業界の成長は、ヘルスケア、金融、小売、製造などのさまざまな分野にわたるデジタル ソリューションに対する需要の増加によって推進されています。企業はデジタル変革を活用してプロセスを合理化し、コストを削減し、サービス提供を改善しています。市場の主要企業もサイバーセキュリティを優先しており、進化するサイバー脅威からデジタル資産を保護することの重要性を認識しています。データの整合性と規制基準への準拠を確保するために、先進的なサイバーセキュリティ ソリューションに投資しています。

さらに、これらの組織にとっての必須事項は、継続的に革新して技術の進歩に適応し、顧客中心のアプローチを維持し、技術パートナーと協力して競争の激しいデジタル環境で優位に立つことです。

デジタルトランスフォーメーション市場の成長要因

ビッグデータと高度な分析ツールの可用性の増加により、デジタル変革市場に革命が起こりました。ビッグ データとは、顧客とのやり取り、IoT デバイス、ソーシャル メディアなど、さまざまなソースから生成される膨大な量の構造化データおよび非構造化データを指します。高度な分析ツールには、組織が複雑なデータセットを迅速に分析して実用的な洞察を導き出すことを可能にする、予測分析、機械学習アルゴリズム、データ視覚化プラットフォームなどのテクノロジーが含まれています。

ビッグデータとこれらのツールを活用することで、企業は隠れたパターン、傾向、相関関係を明らかにし、より多くの情報に基づいた意思決定、パーソナライズされたマーケティング戦略、運用の最適化が可能になります。さらに、リアルタイム分析機能により、組織は市場の変化や顧客の要求に迅速に対応できるようになり、ダイナミックな業界で競争上の優位性を獲得できます。

多くの組織にとってデジタル変革への取り組みを妨げる重大な課題の 1 つは、新しいテクノロジーの採用と既存のインフラストラクチャのアップグレードに関連する高額な実装コストです。デジタル変革の実装には、多くの場合、ハードウェア、ソフトウェア ライセンス、IT リソースの取得に多額の投資が必要になります。さらに、新しいテクノロジーを効果的に使用するための従業員のトレーニングや、これらのテクノロジーを既存のビジネス プロセスにシームレスに統合するには、コストがかかります。

小規模な組織や予算が限られている組織にとって、このような初期費用は法外な額であり、デジタル変革の取り組みが遅れたり、範囲が制限されたりすることになります。さらに、継続的なメンテナンス費用と、技術の進歩に対応するための継続的な更新の必要性により、経済的負担が増大します。効率の向上、顧客エクスペリエンスの向上、競争上の優位性などの長期的なメリットが期待できるにもかかわらず、初期の財務支出が大きな障壁となります。この課題を克服するには、慎重な財務計画、戦略的目標に基づいたデジタル取り組みの優先順位付け、およびインフラストラクチャのコストをより効率的に管理するためのパートナーシップやクラウドベースのサービスの活用を通じて費用対効果の高いソリューションを模索する必要があります。

デジタルトランスフォーメーション市場の動向

人工知能 (AI) および機械学習 (ML) アプリケーションの拡大により、プロセスの自動化、意思決定能力の強化、デジタル変革市場の推進により業界が再構築されています。 AI とは、機械における人間の知能のシミュレーションを指し、音声認識、自然言語処理、問題解決など、通常は人間の知能を必要とするタスクを機械が実行できるようにします。 AI のサブセットである ML は、明示的なプログラミングを行わずにデータから学習し、時間の経過とともに改善するアルゴリズムに焦点を当てています。

組織は、顧客サービス チャットボット、需要予測のための予測分析、パーソナライズされたマーケティング キャンペーン、金融取引における不正検出など、さまざまなビジネス機能に AI と ML をますます統合しています。これらのテクノロジーは、業務を合理化するだけでなく、人間の能力を超えた速度と規模で膨大なデータセットから洞察を明らかにします。

セグメンテーション分析

世界市場は、展開、組織規模、テクノロジー、業種、地理に基づいて分割されています。

デプロイメント別

導入に基づいて、市場はオンプレミスとクラウドに分類されます。オンプレミス部門は、2023 年に 51.38% のシェアでデジタル変革業界を支配しました。一部の企業は、より多くのカスタマイズ オプションと既存の IT インフラストラクチャとのより優れた統合機能を提供するオンプレミス ソリューションを好みます。この側面は、レガシー システムとの相互運用性が不可欠な業界にとって非常に重要です。

この管理は、機密情報を扱い、業界固有の規制を確実に遵守するために重要です。レガシー システムとインフラストラクチャへの投資により、これらの組織はクラウドベースのプラットフォームに完全に移行するよりも、オンプレミス ソリューションを使い続ける方が現実的になります。データ主権と遅延の問題に関する懸念は、組織がデータとアプリケーションを自社の物理的施設内に保管することに影響を与える可能性があります。

テクノロジー別

デジタルトランスフォーメーション市場はテクノロジーに基づいて、クラウドコンピューティング、ビッグデータ&アナリティクス、ブロックチェーン、サイバーセキュリティなど。クラウド コンピューティング部門の予測期間中の CAGR は 24.46% であり、業界全体での急速な導入と拡大が強調されています。クラウド コンピューティングは比類のないスケーラビリティを提供し、企業は需要に応じて IT リソースを迅速に拡張または削減できます。これは、動的な市場状況において特に有利です。

クラウド ソリューションは、オンプレミス インフラストラクチャに関連する大規模なハードウェア投資とメンテナンスの必要性を排除することで、運用コストを削減します。クラウド プラットフォームの柔軟性とアクセシビリティにより、組織はより迅速に革新し、新しいアプリケーションを迅速に展開し、リモートで作業するチーム間のコラボレーションを強化できます。さらに、セキュリティ対策、データ分析機能、ハイブリッド クラウド ソリューションの向上など、クラウド テクノロジーの進歩により、デジタル トランスフォーメーションを求める企業にとってその魅力はさらに高まっています。

垂直方向

デジタル変革市場は、垂直方向に基づいて、BFSI、ヘルスケア、IT および電気通信、製造、小売および電子商取引などに分類されます。 BFSI部門は、2023年に2,242億2,000万ドルという最高収益を達成しました。BFSI部門は、パーソナライズされたサービス、合理化された業務、リアルタイムの金融取引を通じて顧客エクスペリエンスを向上させるために、デジタルトランスフォーメーションの取り組みをますます活用しています。データプライバシーやセキュリティ標準などの規制要件により、BFSI企業は業務効率を維持しながらコンプライアンスを確保するために、AI、ブロックチェーン、クラウドコンピューティングなどの先進テクノロジーへの投資を迫られています。

フィンテックの新興企業やデジタル バンキング プラットフォームの台頭により競争が激化し、従来の BFSI 機関は競争力を維持するためにサービスの革新とデジタル化を促しています。さらに、モバイル バンキング、デジタル決済、オンライン融資プラットフォームの採用の増加により、BFSI 部門内のデジタル変革が加速しています。これらの技術の進歩は、消費者の嗜好の変化に対応し、業務効率を向上させ、従来の銀行サービスに関連するコストを削減し、セグメントの見通しにプラスの影響を与えています。

デジタルトランスフォーメーション市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

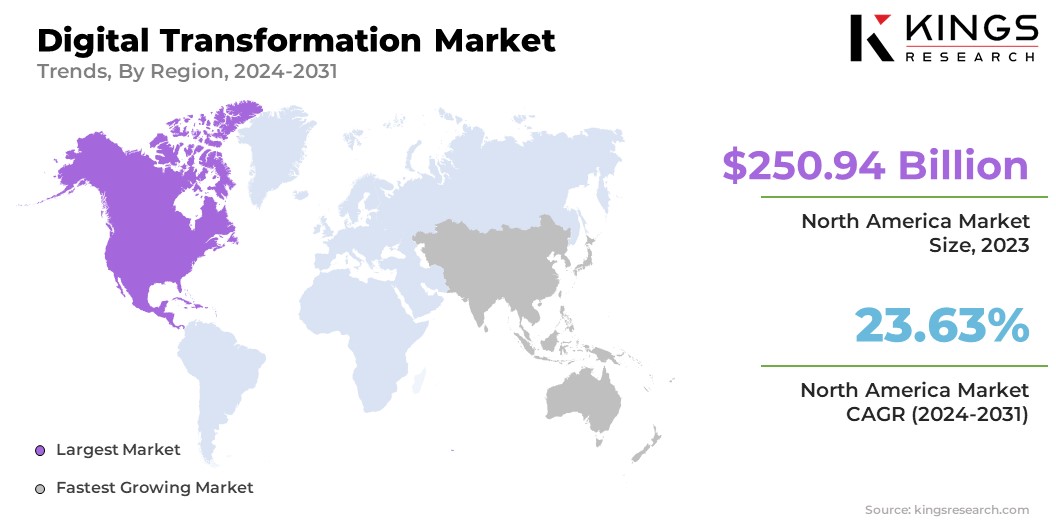

北米のデジタル変革市場シェアは、製造、自動車、ヘルスケア、小売などの分野における広範なデジタル変革の取り組みによって推進され、2023年の世界市場で約36.18%となり、評価額は2,509億4,000万米ドルとなった。アメリカ諸国は、業務効率の向上、顧客エンゲージメントの向上、イノベーションの促進を目的として、AI、IoT、クラウド コンピューティングなどの先進テクノロジーへの投資を増やしています。

- たとえば、2024 年 4 月、マイクロソフトとコカ・コーラ カンパニーは、コカ・コーラの中核テクノロジーをシステム全体で連携させ、世界的なイノベーションと生産性を促進するための 5 年間の戦略的パートナーシップを発表しました。コカ・コーラは、Microsoft クラウドと生成 AI 機能に 11 億ドルを投入し、マイクロソフトを優先クラウドおよび AI プラットフォームとしてテクノロジー変革を強調しています。

デジタル テクノロジーをビジネス プロセスに統合するというこの地域の積極的なアプローチと、政府の支援的な政策や取り組みにより、北米は世界的なデジタル変革の最前線に位置しています。

アジア太平洋地域は、多様な経済における急速なデジタル変革を背景に、2024 年から 2031 年にかけて 24.39% という最高の CAGR で成長する態勢が整っています。インターネットの普及とスマートフォンの普及の増加によりデジタル接続が拡大し、企業がより大きな消費者ベースにリーチし、デジタル チャネルを通じて業務を最適化する機会が生まれました。政府や民間部門によるデジタル インフラストラクチャへの投資の増加により、電子商取引、通信、製造などの業界全体でクラウド コンピューティング、AI、IoT ソリューションの導入が推進されています。

- たとえば、2024 年 1 月、富士通と Red Hat は、新しいアジャイル コンサルティング サービスを通じて、Panasonic Connect のデジタル変革を提供しました。このサービスは、2022 年 3 月の提携に基づくものであり、Panasonic Connect による採用の成功により、提携における大きな成果を示す重要なマイルストーンとなります。

急成長するスタートアップ エコシステムとそれを支援する規制の枠組みは、イノベーションと起業家精神を促進し、デジタル変革の取り組みを加速させています。アジア太平洋地域は、デジタル包摂と経済の回復力を目指す取り組みと、若くてテクノロジーに精通した人口の組み合わせにより、企業に革新と市場リーチの拡大を図る大きな機会を提供しており、デジタル変革市場の進歩を促進しています。

競争環境

デジタル変革業界レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

デジタルトランスフォーメーション市場の主要企業リスト

- マイクロソフト

- アマゾン ウェブ サービス, Inc.

- グーグル

- オラクル

- セールスフォース株式会社

- シスコシステムズ株式会社

- アクセンチュア

- アドビ

- アイ・ビー・エム株式会社

- SAP SE

主要な業界の発展

- 2024 年 6 月 (パートナーシップ):Tata Consultancy Services はゼロックスとの戦略的パートナーシップを拡大し、デジタル変革プログラムを開始しました。 TCS はゼロックスのテクノロジー サービスを合理化し、従来のデータセンターを Azure クラウドに移行し、クラウドベースのデジタル ERP プラットフォームを展開し、生成 AI を統合してビジネス プロセスを強化し、持続可能な成長を推進します。

- 2023年3月(買収)~シスコは、製品ラインナップとエンジニアリング能力を強化するために、Valtix の買収を完了しました。この動きにより、Cisco Security Cloud の開発が加速し、セキュリティ ソリューションの強化に対する同社の取り組みが強調されました。

世界のデジタル変革市場は次のように分類されます。

デプロイメント別

- オンプレミス

- 雲

組織規模別

- 大企業

- 中小企業 (SME)

テクノロジー別

- クラウドコンピューティング

- ビッグデータと分析

- ブロックチェーン

- サイバーセキュリティ

- その他

垂直方向

- BFSI

- 健康管理

- ITと通信

- 製造業

- 小売と電子商取引

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ