機械設備-建設業

マイニング再製造コンポーネント市場

マイニング再製造コンポーネント市場規模、シェア、成長および産業分析、コンポーネント(エンジン、油圧シリンダー、車軸、差動、伝播、その他)、機器(油圧掘削機、鉱山/運搬トラック、ホイールローダー、クローラードーザーなど)による、その他)産業(石炭、金属、その他)、および地域分析、 2024-2031

ページ : 180

ベース年 : 2023

リリース : February 2025

レポート ID: KR1386

市場の定義

マイニング再製造コンポーネント市場には、使用済みのマイニング機器コンポーネントを元のパフォーマンス基準に改装および復元することが含まれます。このプロセスには、摩耗した部品の分解、検査、修理、交換が行われ、機械の寿命が延長され、運用コストと環境への影響が削減されます。

主要なコンポーネントには、エンジン、油圧システム、トランスミッション、電気システムが含まれます。この市場は、パフォーマンスや安全性を損なうことなく、新しい部品の信頼できる費用対効果の高い代替品を求めて鉱業オペレーターにサービスを提供しています。

マイニング再製造コンポーネント市場概要

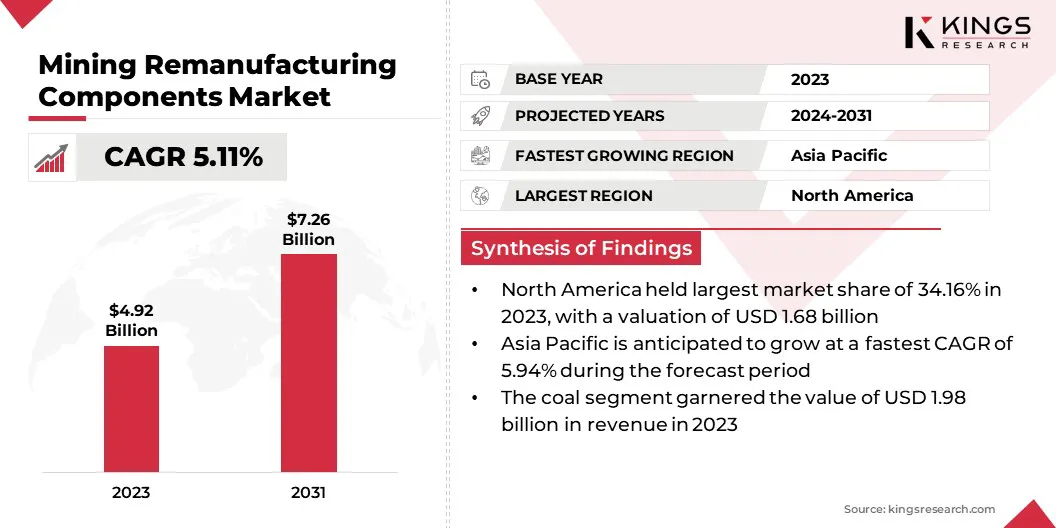

世界の鉱業再製造コンポーネントの市場規模は、2023年に49億2,000万米ドルと評価され、2024年の51億3,000万米ドルから2031年までに72億6000万米ドルに成長すると予測されており、予測期間中は5.11%のCAGRを示しています。

市場は、鉱業における費用対効果の高い持続可能なソリューションに対する需要の増加によって推進されています。エンジン、送信、油圧システム、電気部品などの再製造マイニングコンポーネントは、機器の寿命を延ばし、運用コストを削減し、環境への影響を最小限に抑えるのに役立ちます。

グローバル鉱業再製造コンポーネント業界で事業を展開する大手企業は、Caterpillar、Komatsu、Atlas Copco Group、AB Volvo、Pt Sanggar Sarana Baja、J C Bamford Excavators Ltd.、Cardinal Mining、Hitachi Construction Machinery Co.、Ltd.、Ltd.、SRC、SRC Holdings Corporation、Liebherr-International Deutschland Gmbh、 Swanson Industries、Sandvik AB、Epiroc、およびDeere&Company。

コモディティの需要の増加と発展途上地域での採掘活動の増加は、市場にさらに燃料を供給しています。さらに、自動化やAI駆動型診断などの再製造技術の進歩により、改装されたコンポーネントの効率と信頼性が向上しています。

重要なハイライト:

- 世界のマイニング再製造コンポーネント市場規模は、2023年に49億2,000万米ドルと評価されました。

- 市場は、2024年から2031年まで5.11%のCAGRで成長すると予測されています。

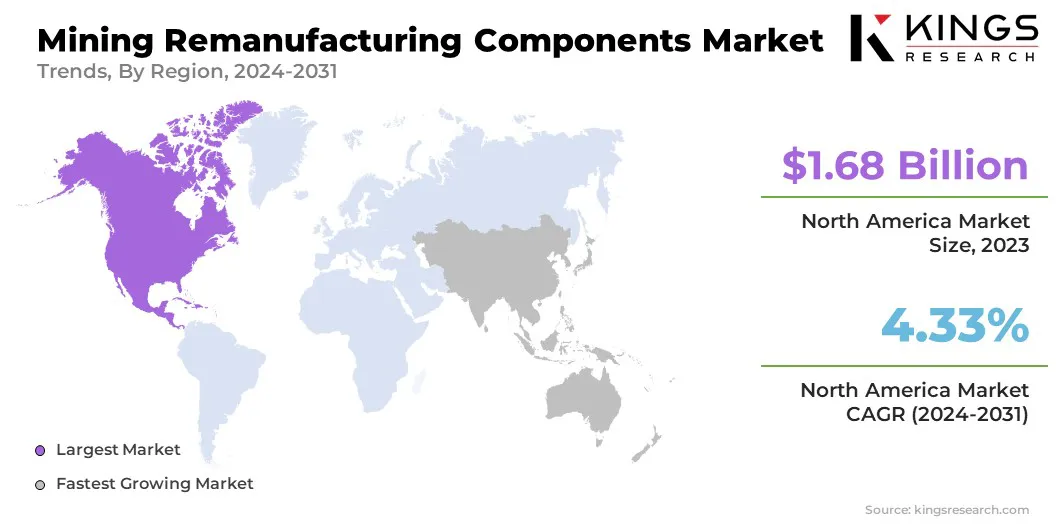

- 北米は2023年に34.16%の市場シェアを保持し、16億8,800万米ドルの評価を受けました。

- このエンジンセグメントは、2023年に12億4,000万米ドルの収益を集めました。

- 鉱山/運搬トラックセグメントは、2023年に166億米ドルに達すると予想されます。

- 石炭セグメントは、2031年までに30億4,000万米ドルに達すると予想されています。

- アジア太平洋地域の市場は、予測期間中に5.94%のCAGRで成長すると予想されています。

マーケットドライバー

「コストの最適化とサステナビリティイニシアチブに焦点を当てる」

鉱業再製造コンポーネント市場は、鉱業におけるコストの最適化と機器のライフサイクル拡張に焦点を当てていることによって推進されています。鉱業会社は、新しい機械とコンポーネントを購入することで運用予算に大きな影響を与える可能性がある非常に資本集約的な環境で事業を展開しています。

再製造は、エンジン、油圧システム、トランスミッションなどの使用済みコンポーネントを一部のコストで新しい状態に復元することにより、費用対効果の高い代替品を提供します。このアプローチは、資産利用と運用効率を改善する資本支出を削減します。

再製造されたコンポーネントを採用することは、鉱業会社が循環経済の慣行に貢献し、原材料の消費とエネルギーの使用を削減するのに役立ちます。さらに、サステナビリティイニシアチブは、業界を再製造ソリューションに向けています。政府と規制機関は、廃棄物の発生と炭素排出を抑制するために、厳しい環境政策を施行しています。

市場の課題

「再製造されたコンポーネントの品質と信頼性の維持」

マイニング再製造コンポーネント市場は、再生コンポーネントの品質と信頼性を維持する上で大きな課題に直面しています。マイニング操作には、重い負荷を含む極端な条件が含まれます。研磨剤材料、および過酷な環境要因。

その結果、再製造されたコンポーネントが元の機器メーカー(OEM)の基準を満たすことが重要です。業界のプレーヤーは、高度なテスト、認定プロセス、OEMパートナーシップに投資しています。

再製造業者は、非破壊検査(NDT)、精密機械加工、AI駆動型の欠陥検出を含む厳格な品質管理測定を実装することにより、コンポーネントがOEM仕様を満たすか、それを超えることを保証できます。

市場動向

「コンポーネント再構築のためのAI搭載の診断と3D印刷の採用」

マイニング成分の再製造における自動化とAI駆動型の診断の採用は増加しており、重要な傾向を示しています。企業は、高度な技術を活用して、コンポーネントの改修を強化し、ダウンタイムを削減し、精度と効率の需要が増加するにつれて運用の持続可能性を向上させています。

AI駆動型の診断により、予測的なメンテナンスが可能になり、マイニングオペレーターがリアルタイムでコンポーネント条件を評価できるようになりました。さらに、ロボットの分解、精密溶接、コンポーネント再構成のための3D印刷などの再製造の自動化により、生産効率とコストが削減されます。これらの進歩は、改修プロセスを合理化し、材料の浪費を最小限に抑えながら、より高い一貫性と品質制御を確保します。

- 2024年5月、SPEE3Dの遠征製造ユニット(EMU)は、最先端のモバイル添加剤製造ソリューションを導入し、重要な再生マイニングコンポーネントの迅速で現場での生産を可能にしました。このイノベーションは、ダウンタイムを最小限に抑え、サプライチェーンの依存度を削減し、運用効率を高め、EMUは鉱業セクターのメンテナンスと修理のニーズのためのゲームチェンジャーとして位置付けられます。

マイニング再製造コンポーネント市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

エンジン、油圧シリンダー、車軸、微分、伝送、その他 |

|

機器によって |

油圧掘削機、鉱山/運搬トラック、ホイールローダー、クローラードーザー、その他 |

|

業界によって |

石炭、金属、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- コンポーネント(エンジン、油圧シリンダー、車軸、差動、トランスミッションなど):エンジンセグメントは、2023年に2023年に124億米ドルを獲得しました。そして持続可能性。

- 機器(油圧掘削機、鉱山/運搬トラック、ホイールローダー、クローラードーザーなど):鉱山/運搬トラックセグメントは、2023年に市場の33.65%のシェアを保有していました。メンテナンスの要件、および新しい部品上の再製造コンポーネントのコストの利点。

- 産業(石炭、金属、その他):石炭セグメントは、世界のエネルギー需要の増加、石炭抽出における重機の広範な使用、および費用対効果の高いコンポーネント交換ソリューションの必要性により、2031年までに204億米ドルに達すると予測されています。大量の操作で。

マイニング再製造コンポーネント市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米では、2023年には約34.16%の採掘再製造コンポーネント市場シェアを占め、16億8,800万米ドルの評価を受けました。この支配は、主要な鉱業会社の存在、高度な再製造インフラストラクチャ、および持続可能な慣行を促進する厳しい環境規制によって推進されています。

この地域には、特に米国とカナダで確立された鉱業部門があり、費用対効果の高い耐久性のあるコンポーネントソリューションの需要が高くなっています。マイニングトラックと掘削機で再製造されたコンポーネントの採用の増加は、この地域の収益を引き続き促進しています。

- 米国地質調査所によると、2024年10月には、砂や砂利の抽出から石炭と金の採掘に至るまで、多様な運用を含む11,000を超える運用鉱業サイトがあります。さらに、何千もの非アクティブ鉱山が米国に分配されています

アジア太平洋地域の鉱業再製造コンポーネント産業は、急速な工業化、鉱業活動の増加、中国、インド、オーストラリアなどの国の原材料の需要の増加によって推進されて、予測期間にわたって5.94%の大幅なCAGRで成長する態勢が整っています。 。

インフラストラクチャの開発と都市化に支えられた地域の拡大する鉱業セクターは、費用対効果の高い持続可能な鉱業ソリューションに対する強い需要を生み出しています。さらに、循環経済の慣行と炭素排出量の削減を促進する政府のイニシアチブは、再製造されたコンポーネントの採用を奨励しています。

規制枠組み

- 米国で、鉱山安全衛生局(MSHA)は安全基準を規制していますマイニング機器再製造されたコンポーネントを含む、安全プロトコルへのコンプライアンスを保証し、運用上の危険を最小限に抑え、鉱業の労働者の保護と機器の信頼性を高めるために厳しい検査を実施します。

- ヨーロッパで、欧州連合(EU)は、循環経済などの指令を通じて鉱業再製造コンポーネント市場を規制しています。これらは、持続可能性、安全性、コンプライアンスを確保し、鉱業部門の再製造、廃棄物の削減、資源効率を促進します。

- インドで、鉱山省および中央公害防止委員会(CPCB)は、鉱業活動と持続可能性の慣行を規制し、インド規格局(BIS)はコンポーネントの品質と再製造基準を保証します。

競争力のある風景:

グローバルマイニング再製造コンポーネント市場は、確立された企業や上昇組織など、多数の参加者によって特徴付けられます。市場の主要なプレーヤーは、市場の存在感を高めるために、イノベーションと技術の進歩に積極的に投資しています。

運搬トラック、掘削機、ローダーなどのマイニング機器全体のアプリケーションがあるため、企業は再製造プロセスを継続的に改善して、業界固有のパフォーマンスと持続可能性の需要を満たしています。

企業は、地域の採掘規制と運用上の課題に合わせてソリューションを調整することにより、地域のフットプリントを強化することに焦点を当てていますが、同時に、費用対効果のある耐久性のある再生可能コンポーネントの需要の増加を活用するために、グローバルなリーチをスケーリングしています。

- たとえば、2024年11月に、送電再製造を専門とするアイシン企業であるAWTECは、Aisin World Corp. of America's(AWA)アフターマーケット部門と合併して、市場でのアイシンの存在を強化しました。この戦略的な動きは、製品の可用性を高め、サプライチェーンを合理化し、サービス機能を拡大し、重機と産業用の最適化されたソリューションを確保します。

再製造コンポーネント市場の採掘における主要企業のリスト:

- キャタピラー

- コマツ

- Atlas Copco Group

- ABボルボ

- PT Sanggar Sarana Baja

- J C Bamford Excavators Ltd.

- カーディナルマイニング

- Hitachi Construction Machinery Co.、Ltd。

- Kymera International。

- SRC Holdings Corporation

- Liebherr-International Deutschland Gmbh

- スワンソン産業

- Sandvik AB

- epiroc

- ディア&カンパニー

最近の開発(M&A)

- 2024年7月、KomatsuはGHHグループを買収して地下採掘装置と再製造能力を拡大し、マイニングコンポーネントのグローバルリーチ、アフターマーケットサポート、イノベーションを強化しました。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ