ICT-IOT

光トランシーバ市場

光トランシーバ市場規模、シェア、成長および業界分析、フォームファクタ別(SFP、QSFP、XFP、CFP、SFP+、QSFP-DD、OSFP、その他)、データレート別、波長別、距離別、ファイバタイプ別、コネクタのタイプ、プロトコル別、アプリケーション別、および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : September 2024

レポート ID: KR1083

光トランシーバ市場規模

世界の光トランシーバー市場規模は2023年に134億4,000万米ドルと評価され、2024年の152億7,000万米ドルから2031年までに393億8,000万米ドルに成長すると予測されており、予測期間中に14.49%のCAGRを示します。新興アプリケーションやインフラストラクチャのアップグレードにおける光ファイバー技術の採用の増加により、市場は拡大しています。

データセンターの近代化への投資の増加と、信頼性の高い大容量ネットワークへのニーズの高まりが需要を押し上げています。さらに、製造技術の進歩によりトランシーバーの性能とコスト効率が向上し、市場の成長をさらに加速させています。

レポートには、Coherent Corp.、Accelink Technology Co. Ltd、Lumentum Operations LLC、住友電気工業株式会社、富士通オプティカルコンポーネンツ株式会社、Smiths Interconnect、Source Photonics、Huawei Technologies Co. Ltd などの企業が提供するソリューションが含まれています。 、Broadcom、HUBER+SUHNER Cube Optics AG、その他。

世界的なモバイル ネットワーク トラフィックの急増により、増大するデータ量を効率的に管理する上で光トランシーバが重要な役割を果たすため、光トランシーバ市場の需要が大幅に増加しています。これらのトランシーバーは、最新の通信ネットワークにおける高速で信頼性の高い長距離データ伝送を可能にします。

- エリクソンは、2022 年第 2 四半期から 2023 年第 2 四半期にかけて世界のモバイル ネットワーク トラフィックが 33% 増加したと報告しました。この増加は、スマートフォン 1 台あたりの平均データ消費量の予想増加を反映しており、2023 年の 21 GB から 2029 年までに 56 GB に増加すると予測されています。

スマートフォン ユーザー ベースの拡大、データ集約型アプリケーションの急増、ソーシャル メディア ビデオ ストリーミングの増加傾向などの要因が、このデータ爆発の原因となっています。さらに、シリコンフォトニクスなどの技術革新により、性能の向上と消費電力の削減により市場の拡大がさらに促進されています。

高度なトランシーバー ソリューションへの移行は、より効率的でスケーラブルなネットワーク インフラストラクチャの開発をサポートし、さまざまな業界にわたる光トランシーバー市場の成長に貢献しています。

光トランシーバーは、電気信号を光信号に、またはその逆に変換することにより、光ファイバー ネットワーク上でのデータの送受信を容易にします。通常はレーザー ダイオードまたは LED を使用して光を生成する送信機と、フォトダイオードを使用して光を検出して電気信号に変換する受信機が統合されています。

この2つの機能により、高速・長距離のデータ通信が可能になります。光トランシーバーは通信に欠かせないものですが、データセンター、ネットワーク インフラストラクチャを備えており、最小限の遅延と高い信頼性で大量のデータを処理する機能を提供します。

アナリストのレビュー

この市場は細分化された性質により成長が加速しており、大手企業は製品ポートフォリオを強化して競争上の優位性を達成するために戦略的パートナーシップや買収に注力しています。

- 2023 年 12 月、コヒレント社は最新の 800G ZR/ZR+ トランシーバーを発表しました。これは現在、コンパクトな QSFP-DD および OSFP フォーム ファクターで提供されています。この革新的なトランシーバーは、高速光ネットワーキング技術の限界を押し上げるコヒレント社の取り組みを反映し、光通信ネットワーク向けに調整されています。

- 2023 年 10 月、ソース フォトニクスは、スコットランドのグラスゴーで開催された ECOC 2023 で 800 Gbps 短距離マルチモード (MMF) トランシーバーとアクティブ ケーブルを発表しました。新製品は、AI クラスター内の接続を改善するように設計されており、短距離光モジュールとアクティブ ケーブルの速度を大幅に高速化することで、AI データセンターのインフラストラクチャを進化させます。

これらの戦略は、主要企業がイノベーションを推進し、技術的能力を拡大することで市場の成長を促進するのに役立ちます。戦略的提携や買収を通じて、主要企業は製品の提供を拡大し、より幅広い顧客の要件に対応しています。このアプローチにより、市場でのポジショニングが強化され、高度なトランシーバー ソリューションの開発が加速され、市場の拡大がサポートされます。

光トランシーバ市場の成長要因

データ消費量の急増は、より高速で効率的なネットワーク インフラストラクチャのニーズを高め、光トランシーバー市場の成長を促進する主要な要因となっています。クラウド サービス、ビデオ ストリーミング、IoT デバイスなどの高帯域幅アプリケーションは、ネットワーク全体での高速伝送を必要とする大量のデータを生成します。

光トランシーバーは、長距離にわたる大量のデータ負荷を低遅延で処理できる機能を備えており、データセンターや電気通信ネットワークのアップグレードに不可欠なものになりつつあります。ネットワークパフォーマンスの強化に対する需要の高まりにより、企業は光トランシーバー技術への投資を推進し、世界的に市場の拡大が加速しています。

しかし、高度な光トランシーバ技術のコストの高さと、これらのコンポーネントを既存のインフラストラクチャに統合する複雑さにより、市場は課題に直面すると予想されます。さらに、技術の急速な進歩には継続的な革新と適応が必要であり、リソースに負担がかかり、開発コストが増加する可能性があります。これらの課題に対処するために、主要企業はコスト効率と技術進歩を推進する研究開発に投資しています。

- 2023 年 3 月、Eoptolink Technology Inc., Ltd. は、100G、400G、および 800G バージョンのマルチモード BIDI トランシーバーを発売することにより、製品ポートフォリオを強化しました。 800G トランシーバーは、4+4 ファイバー MPO-12 コネクタ インターフェイスと互換性があり、既存のファイバー インフラストラクチャを交換することなく、400G から 800G へのシームレスなアップグレードを可能にします。

企業は、新しいテクノロジーをシームレスに統合して競争力を維持するために、戦略的パートナーシップや買収を形成します。これらの要因は、予測期間中に市場の成長を促進すると予想されます。

光トランシーバー業界の動向

クラウド、AI、ビッグデータの導入の増加によりデータセンターの建設が加速し、市場の成長を大きく推進しています。組織が業務をクラウドに移行するにつれて、広範なデータ処理ニーズに対応するための高度でスケーラブルなデータセンター設備に対する需要が高まっています。

- 2022 年 11 月、少数民族企業および商業用不動産開発会社であるメトロ エッジ デベロップメント パートナーズは、イリノイ州に最先端のデータセンターを設計および建設するため、コーガン、パワー コンストラクション、クルーン コンストラクション、ウジャマ コンストラクションと最終契約を締結しました。医療地区 (IMD)。同社はこのプロジェクトのために T5 データセンターと提携しました。 2 億 5,700 万ドルを投じてこのデータセンターは 2023 年に着工し、2024 年にオープンする予定でした。メトロ エッジは、19.8 MW、5 階建て、184,720 平方フィートの施設を建設するために、1.97 エーカーの敷地に 75 年間の土地賃貸契約を締結しました。医療、金融、教育、政府部門へのサービス提供を目的としています。

- 2024 年 4 月、マイクロソフトは日本でのハイパースケール クラウド コンピューティングと AI 機能を拡大するために、今後 2 年間で 29 億米ドルを投資する計画を発表しました。同社はまた、デジタル スキル プログラムを拡張し、今後 3 年間で 300 万人以上に AI のトレーニングを行うことを目指しています。さらに、マイクロソフトは日本に初のマイクロソフト リサーチ アジア ラボを設立し、日本政府とのサイバーセキュリティパートナーシップを強化します。

このような取り組みは、大容量データセンターへの投資の広範な傾向を反映しており、堅牢で効率的なデータセンターに対する増大する要件をサポートすることで市場の成長を促進します。データストレージそして処理能力。企業が次世代テクノロジーをサポートするためにネットワーク インフラストラクチャをアップグレードするにつれて、高度な光トランシーバーの需要が拡大しており、光トランシーバー市場の成長に大きく貢献しています。

シリコンフォトニクス技術の光トランシーバーへの統合が主要なトレンドとして浮上しており、性能、拡張性、コスト効率の向上を推進しています。シリコン フォトニクスは、シリコン チップ上の光を使用したデータ送信を可能にし、従来のトランシーバー テクノロジーと比較して消費電力を大幅に削減します。この効率性により、データセンターや通信ネットワークの運用コストが削減され、増大するデータ需要に対処するための魅力的なソリューションとなります。

さらに、シリコン フォトニクスにより、より高い帯域幅とより高速なデータ転送が可能になり、スケーラブルなネットワーク インフラストラクチャの開発が促進されます。企業がよりエネルギー効率の高い高性能ソリューションを求める中、シリコンフォトニクスの採用が市場の成長を加速させています。

- 2023 年 10 月、Jabil Inc. はインテル コーポレーションのシリコン フォトニクス光モジュール事業の買収を発表しました。この契約により、Jabil はインテルのシリコン・フォトニクス・トランシーバーの製造および販売を引き継ぎ、同時にこれらのトランシーバーの将来モデルの開発にも注力することになります。

セグメンテーション分析

世界市場は、フォーム ファクター、データ レート、波長、距離、ファイバーの種類、コネクタの種類、プロトコル、アプリケーション、地理に基づいて分割されています。

フォームファクタ別

光トランシーバ市場は、フォームファクタに基づいて、SFP、QSFP、XFP、CFP、SFP+、QSFP-DD、OSFP などに分類されています。 SFP セグメントは、2023 年に 40 億 8,000 万ドルの最高収益を記録しました。このセグメントには、電気通信、データセンター、エンタープライズ ネットワークでのデータ伝送を可能にするために重要な SFP、SFP+、および SFP28 トランシーバーが含まれます。

より高い帯域幅要件への移行とデータセンター インフラストラクチャの拡張が、この成長を推進する重要な要因です。より高いデータレート機能や電力効率の向上などの技術の進歩により、SFP トランシーバーの魅力はさらに高まっています。

さらに、クラウド サービスとエッジ コンピューティングの採用の増加により、SFP ソリューションの需要が高まり、市場全体の拡大を支え、このセグメント内のイノベーションを推進しています。

データレート別

データレートに基づいて、市場は 10 Gbps 未満、10 Gbps ~ 40 Gbps、40 Gbps ~ 100 Gbps、100 Gbps ~ 400 Gbps、および 400 Gbps 以上に分類されています。 40 Gbps ~ 100 Gbps セグメントは、2023 年に 32.13% という最大の光トランシーバ市場シェアを獲得しました。

このセグメントには、クラウド コンピューティング、ビッグ データ分析、高頻度取引などの帯域幅を大量に消費するアプリケーションをサポートするために不可欠な QSFP+ や CFP などのトランシーバーが含まれます。データ トラフィック量の増加と 5G ネットワークの拡大により、より高速なデータ レートへの需要が高まっています。

変調技術の強化や光コンポーネントの改良などの技術革新により、40 Gbps から 100 Gbps トランシーバの採用がさらに推進されています。企業やサービスプロバイダーは、より高いパフォーマンスと効率を実現するためにインフラストラクチャをアップグレードすることを目指しており、これにより、予測期間中にこのセグメントの成長とイノベーションが促進されると予想されます。

ファイバーの種類別

ファイバの種類に基づいて、市場はシングルモード ファイバとマルチモード ファイバに分類されます。シングルモード ファイバー セグメントは、2031 年までに 284 億米ドルの最高収益を維持すると予想されています。シングルモード ファイバーは、低減衰と高い信号明瞭さにより、電気通信、データセンター、大都市圏ネットワークで高速データ伝送を実現します。長距離。

5G ネットワークや高度な光ネットワークの展開に加え、より高速で信頼性の高いインターネット接続に対する需要の拡大により、SMF の採用が促進されています。強化されたファイバー材料や改良されたコネクター設計などの光ファイバー技術の革新は、この分野の成長にさらに貢献しています。

光トランシーバ市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

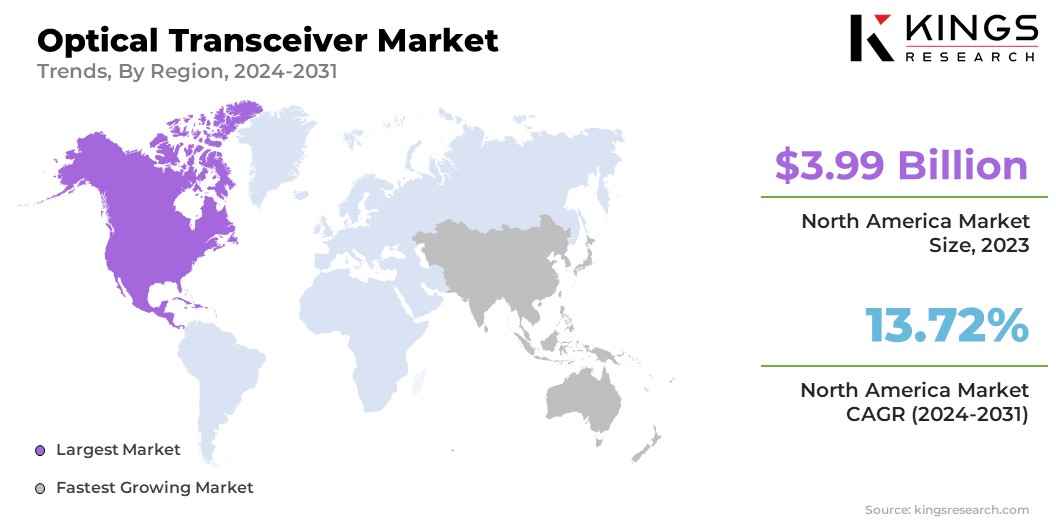

北米の光トランシーバー市場シェアは、主に強固な技術インフラと高いデジタル採用率により、2023年の世界市場で約29.71%となり、評価額は39億9,000万米ドルとなった。通信ネットワークの急速な拡大と高速データ伝送の需要の増大は、重要な成長要因です。

さらに、AI、5G、IoT、ハイパフォーマンスコンピューティングなどの先進技術の導入により、高速データ伝送のニーズが高まり、市場の拡大が加速しています。データトラフィックの増加により、企業や消費者が生成するデータを管理するための多数のデータセンターの開発が加速しています。

さらに、クラウド コンピューティング サービスの利用の増加により、全米で大規模なハイパースケール データ センターの建設が促進されており、この地域での光トランシーバーの需要がさらに高まっています。

アジア太平洋地域は、主にクラウド導入の急増、5G技術の急速な導入、高速インターネットの需要の増加により、2024年から2031年の予測期間中に15.34%のCAGRで最も速い成長を遂げると予想されています。この地域のダイナミックな拡大は、データセンター施設の大幅な増加によってさらに支えられています。

- GSMA の報告によると、2022 年の時点でアジア太平洋地域は 17 億 3,000 万人を超えるユニークなモバイル加入者を誇り、2030 年までにこの地域の経済にさらに 1,300 億米ドルが貢献すると予測されています。

この地域は5G展開の最前線であり、中国、オーストラリア、韓国、日本、マレーシア、インドネシア、インド、ニュージーランド、フィリピン、シンガポール、タイを含む11カ国が商用5Gネットワークの立ち上げに成功している。この 5G テクノロジーの早期採用と広範な展開は、クラウド コンピューティング分野の成長とデータ トラフィックの増大と相まって、光トランシーバーの大幅な需要を押し上げています。

競争環境

世界の光トランシーバ市場レポートは、業界の細分化された性質を反映する貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

光トランシーバ市場の主要企業のリスト

- コヒレント株式会社

- アクセルリンクテクノロジー株式会社

- ルメンタム・オペレーションズLLC

- 住友電気工業株式会社

- 富士通オプティカルコンポーネンツ株式会社

- スミス インターコネクト

- ソースフォトニクス

- 華為技術株式会社

- ブロードコム

- HUBER+SUHNER Cube Optics AG

主要な業界の発展

- 2023 年 9 月 (パートナーシップ):タワーセミコンダクターは InnoLight Technology と提携し、タワーのシリコン フォトニクス プロセス プラットフォーム (PH18) を使用して次世代の高速光トランシーバーを開発しました。これらのトランシーバーは、データセンターと電気通信の増大する要件を満たすことを目的としています。

- 2023 年 2 月 (製品発売):浜松ホトニクス株式会社は、1.25 Gbps のデータ速度で動作する P16671-01AS 光トランシーバーを発表しました。このデバイスは光半導体技術を使用して構築されており、科学研究、医療機器、および半導体製造アプリケーションで使用するために設計されています。

世界の光トランシーバ市場は次のように分類されています。

フォームファクタ別

- SFP (スモール フォーム ファクター プラガブル)

- QSFP (クワッド スモール フォーム ファクター プラガブル)

- XFP (10 ギガビット スモール フォーム ファクター プラガブル)

- CFP (C フォームファクター プラガブル)

- SFP+

- QSFP-DD (クアッド スモール フォーム ファクター プラガブル - 倍密度)

- OSFP (オクタル スモール フォーム ファクター プラガブル)

- その他(CFP2、CFP4など)

データレート別

- 10Gbps未満

- 10Gbps~40Gbps

- 40Gbps~100Gbps

- 100Gbps~400Gbps

- 400Gbps以上

波長別

- 850 nm (マルチモードファイバー)

- 1310 nm (中距離用シングルモードファイバー)

- 1550 nm (長距離用シングルモードファイバー)

- CWDM (粗い波長分割多重)

- DWDM (高密度波長分割多重)

距離による

- 短距離 (最大 300 メートル)

- 中距離 (300 メートルから 10 km)

- 長距離 (10 km ~ 40 km)

- 長距離長距離 (40 km ~ 80 km)

- 超長距離 (80 km 以上)

ファイバーの種類別

- シングルモードファイバー (SMF)

- マルチモードファイバー (MMF)

コネクタの種類別

- LC (ルーセントコネクタ)

- SC (加入者コネクタ)

- MPO/MTP (マルチファイバープッシュオン/プルオフ)

- RJ45 (イーサネット)

プロトコル別

- イーサネット

- 1GbE

- 10GbE

- 40GbE

- 100GbE

- 400GbE

- ファイバーチャネル

- インフィニバンド

- ソネット/SDH

- PON (パッシブ光ネットワーク)

- OTN (光トランスポートネットワーク)

用途別

- データセンター

- 電気通信

- エンタープライズネットワーク

- 政府と防衛

- 医療と教育

- その他(小売、メディア等)

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ