ヘルスケア 医療機器 バイオテクノロジー

患者エンゲージメントソリューション市場

患者エンゲージメントソリューション市場規模、シェア、成長および業界分析、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(社会管理、健康管理、その他)、治療領域(慢性疾患、女性の健康、その他)、配達別モデル、エンドユーザー、地域分析、地域分析、 2024-2031

ページ : 230

ベース年 : 2023

リリース : January 2025

レポート ID: KR1258

市場の定義

患者エンゲージメントソリューション(PES)とは、ヘルスケアへの患者による積極的な参加を促進および促進するために設計された一連のツール、テクノロジー、および戦略を指します。

これらのソリューションは、患者と医療提供者間のコミュニケーションを改善し、患者の状態に関する患者の知識を高め、より健康的な行動を促進し、最終的にはより良い健康結果につながることを目的としています。

患者エンゲージメントソリューション市場概要

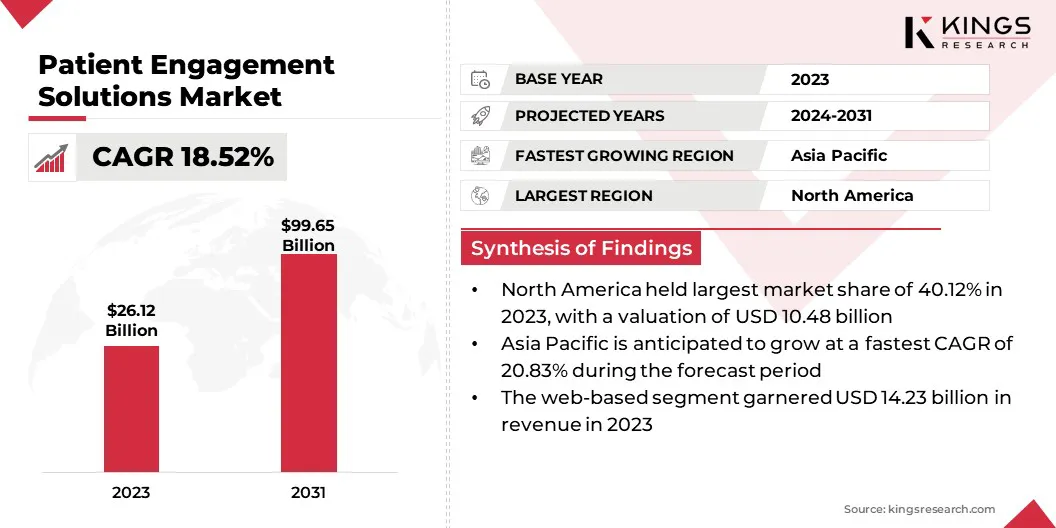

世界の患者エンゲージメントソリューションの市場規模は、2023年に262億米ドルと評価され、2024年の303億4,000万米ドルから2031年までに99.65億米ドルに成長すると予測されており、予測期間中は18.52%のCAGRを示しています。

市場は、患者中心のケア、技術の進歩、およびコストを管理しながら結果を改善するためのヘルスケアシステムの必要性など、さまざまな要因によって駆動される急速な成長を登録しています。

PESは、患者と医療提供者間のコミュニケーションを改善し、健康の自己管理を促進し、患者の全体的な経験を強化することを目指しています。

患者エンゲージメントソリューション市場で事業を展開する大手企業は、Oracle、Veradigm LLC、Tebra Technologies、Inc、McKesson Corporation、Medical Information Technology、Inc.、Koninklijke Philips N.V.、Epic Systems Corporation、Athenahealth、Inc.、Curemd Healthcare、GetWellnetwork、Inc. 、Lincor Inc.、EclinicalWorks、N。HarrisComputer Corporation(Medhost)、Health Care Service Corporation(Medecision)、およびHealth Catalyst。

慢性的な状態を管理し、より健康的なライフスタイルを促進し、患者教育の改善に役立つソリューションの需要は、ヘルスケア業界がリアクティブから予防ケアに焦点を移すにつれて成長しています。

糖尿病や心血管疾患などの慢性疾患が増加しており、PESツールは継続的なケアと疾患の管理をサポートするためにますます使用されています。患者の関与を改善することにより、医療機関は再入院を削減し、コストを削減し、治療の順守を改善できます。

- 2024年10月、Oracle Healthは第2世代の臨床AI薬剤を開始し、生成AIを活用して臨床ワークフローを自動化し、ドキュメントを改善し、患者プロバイダーの相互作用を強化しました。と統合されています電子健康記録(EHR)、患者データへの迅速なアクセスを提供し、ドラフトノートを生成し、コーディングやフォローアップなどのタスクを自動化します。 Oracle Cloud Infrastructureで実行されるソリューションは、臨床医の燃え尽きを減らし、患者のケアを改善することを目指しています。

重要なハイライト:

- グローバルな患者エンゲージメントソリューション市場規模は、2023年に262億米ドルで記録されました。

- 市場は、2024年から2031年まで18.52%のCAGRで成長すると予測されています。

- 北米は2023年に40.12%の市場シェアを保持し、104億8,000万米ドルの評価を受けました。

- ハードウェアコンポーネントセグメントは、2023年に94億3,000万米ドルの収益を集めました。

- 健康管理セグメントは、2031年までに184億4,400万米ドルに達すると予想されています。

- 慢性疾患セグメントは、2031年までに424億米ドルに達すると予想されます。

- Webベースのセグメントは、2031年までに5936億米ドルに達すると予想されます。

- プロバイダーセグメントは、2031年までに63.75億米ドルに達すると予想されます。

- アジア太平洋地域の市場は、予測期間中に20.83%のCAGRで成長すると予想されています。

マーケットドライバー

「AIのリアルタイムデータ分析と統合」

ウェアラブルデバイス、モバイルアプリ、EHRなどの多様なソースからのリアルタイムデータ統合により、医療提供者は実用的な洞察を得ることができ、よりパーソナライズされたタイムリーな患者ケアを促進できます。

さらに、患者ポータルや遠隔医療プラットフォームなどの健康ツールを広く採用すると、患者とプロバイダー間のコミュニケーションが強化され、エンゲージメントとケア計画の順守が改善されます。

AIの予測機能は、膨大な量のデータを分析して健康の結果を予測することにより、市場をさらに促進し、運用効率を最適化しながら患者の転帰を強化する積極的な介入を可能にします。一緒に、これらの革新は患者の関与を再構築し、ケアの質と全体的な医療提供の両方を高めています。

- たとえば、2024年11月、ModMedはAI駆動型のアンビエントリスニングソリューションであるModmed Scribeを発売しました。 このテクノロジーは、専門分野固有のプロバイダーが臨床情報をリアルタイムでキャプチャし、訪問ノート、患者教育、処方管理などのタスクを自動化するのに役立ちます。 ModMedは、患者の関与、実践管理、運用効率の改善に焦点を当てた将来のイノベーションにより、プラットフォーム全体でAI機能を拡大する責任あるAIプラクティスと計画に取り組んでいます。

市場の課題

「患者の間で断片化された患者データと低いデジタルリテラシー」

患者エンゲージメントソリューション市場における重要な課題は、さまざまなシステムにわたる患者データの断片化であり、データサイロにつながります。

この断片化により、医療提供者は患者の健康に関する包括的な見解にアクセスし、パーソナライズされたケアを妨げ、患者の関与を減らすことが困難になります。

これに対処するために、ヘルスケア組織は、プラットフォーム全体でシームレスなデータ交換を促進する相互運用可能な健康ITシステムを実装し、FHIR(高速医療相互運用性リソース)標準を採用して互換性を確保し、集中アクセスのためにクラウドベースの統合データプラットフォームを活用できます。

- 例えば、2022年11月、Twilioは、データサイロを分解し、患者のエンゲージメントと健康の結果を改善するように設計されたHYPAAに適格な顧客データプラットフォームであるHealthcare&Life SciencesのTwilioセグメントを立ち上げました。オフラインとオンラインの保護された健康情報(PHI)データを統合することにより、このプラットフォームにより、医療機関はパーソナライズされた積極的なケアを提供できます。

さらに、患者は、リマインダー、通知、デジタル通信の圧倒的な流入により、エンゲージメント疲労を経験しています。この問題は、アプリやプラットフォームの増加により悪化し、ヘルスケアサービスとの一貫した相互作用がより困難になります。

さらに、特に高齢者やサービスが不十分な人口の間で、低いデジタルリテラシーは、患者がデジタルヘルスツールを効果的に使用する能力を制限し、重要な医療情報にアクセスするのを防ぎます。

解決策は、ユーザーフレンドリーなインターフェイス、多言語サポート、デジタルリテラシープログラム、および高齢者やサービスの行き届いた集団のアクセシビリティを強化するための人間支援ナビゲーションオプションを含めることです。

市場動向

「音声ヘルスアシスタントの採用と多次元エンゲージメント戦略」

患者エンゲージメントソリューション市場の重要な傾向は、データセキュリティを強化するためのブロックチェーンテクノロジーの統合です。ブロックチェーンの分散化された不変の性質は、患者情報を保存および共有するための安全で透明な方法を提供し、HIPAAなどのプライバシー規制の順守や患者の信頼を高めます。

もう1つの顕著な傾向は、AIを活用して患者と医療システム間の自然言語の相互作用を促進する音声活性化ヘルスアシスタントの採用です。これらのアシスタントは、特に障害のある人にとって、予約スケジューリング、投薬管理、健康関連のクエリへの応答、アクセシビリティと患者の経験の向上などのサービスへのアクセスを簡素化します。

- たとえば、2024年8月、Soundhound AIは、Musc HealthがAmelia患者の関与ソリューションを展開したことを発表しました。 EPICと統合されたAIエージェントのEmilyは、コールボリュームと待機時間を短縮することで患者の満足度と効率を向上させることを目指して、予定と非臨床クエリを管理するための24時間年中無休のパーソナライズされたセルフサービスを提供します。 Ameliaプラットフォームは、スケジューリング、事前登録、薬の補充などのタスクを自動化します。

さらに、ヘルスケアプロバイダーがモバイルアプリ、Webポータル、テキストメッセージを含む複数の通信チャネルを活用して、患者と関与するクロスプラットフォームの多次元エンゲージメント戦略に重点が置かれています。このアプローチにより、シームレスでパーソナライズされた相互作用が保証され、患者の満足度、ケアの調整、および全体的なヘルスケアの結果が向上します。

患者エンゲージメントソリューション市場レポートスナップショット

| セグメンテーション | 詳細 |

| コンポーネントによって | ハードウェア、ソフトウェア、サービス |

| アプリケーションによって | 社会管理、健康管理、在宅医療管理、金融健康管理 |

| 治療領域によって | 慢性疾患(糖尿病、心血管疾患、肥満)、女性の健康、メンタルヘルス、フィットネス、その他 |

| 配信モデルによって | Webベース、クラウドベースのオンプレミス |

| エンドユーザーによって | 支払者、プロバイダー、患者 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- コンポーネント(ハードウェア、ソフトウェア、およびサービス):ハードウェアセグメントは、高度な医療機器、ヘルスケアソリューション、遠隔医療技術に対する需要の高まりにより、2023年に943億米ドルを獲得しました。

- アプリケーション(社会管理、健康管理、在宅医療管理、および財務医療管理):在宅医療管理セグメントは、リモート患者の監視の需要の増加とIn-In-In-In-In-In-In-In-In-Insの好みの増加により、2023年に市場の23.08%のシェアを保有していました。病院の訪問を介した在宅ケア。

- 治療領域(慢性疾患、女性の健康、メンタルヘルス、フィットネス):慢性疾患セグメントは、慢性疾患の世界的な有病率の増加により、2031年までに424億米ドルに達すると予測されています。

- 配信モデル(Webベース、クラウドベース、およびオンプレミス):Webベースのセグメントは、デジタルヘルスケアソリューションの採用の増大、インターネットの浸透、および上昇により、2031年までに5936億米ドルに達すると予測されています。アクセス可能で便利な患者エンゲージメントプラットフォームの需要。

- エンドユーザー(支払者、プロバイダー、患者):プロバイダーセグメントは、患者の転帰を改善し、運用効率を向上させるために医療機関が増加するため、2031年までに6375億米ドルに達すると予測されています。

患者エンゲージメントソリューション市場地域分析

北米は、患者エンゲージメントソリューションの大規模な市場シェアを40.12%で占め、2023年に10.48億米ドルと評価されました。この成長は、デジタルヘルステクノロジーの採用の増加、医療デジタル化を促進する政府のイニシアチブ、および効率的な医療の需要の増加によって推進されています。管理システム。

この地域の強力なヘルスケアインフラストラクチャと高い医療費により、北米はEHRSおよびTelehealthソリューションの進歩をさらに拡大を推進することで、市場をリードし続けると予想されています。患者エンゲージメントプラットフォームにおけるAIとMLの統合も、患者のケアと運用効率の向上に貢献しています。

- 2024年3月、ロンドン北西部の統合ケアシステム(ICS)はOracle Healthと提携して、240万人の患者をカバーする12の急性ケア施設で共有EHRを実装しました。このコラボレーションは、4つのNHSトラストの中で最初のものであり、ケアの調整を改善し、管理タスクを削減し、臨床的意思決定を強化し、最終的には患者の転帰を改善することを目的としています。

アジア太平洋地域は、患者エンゲージメントソリューション市場で最速の成長を登録する予定であり、20.83%のCAGRが予測されています。この大幅な成長は、主にヘルスケアインフラストラクチャの拡大、デジタルヘルステクノロジーの採用の増加、および新興経済国のヘルスケアデリバリーシステムの改善に対する需要の高まりによって引き起こされます。

中国、インド、日本などの国々は、患者集団の増加に対処し、ケア管理を改善するために、医療デジタル化に多額の投資を行っています。この地域の多様なヘルスケアのニーズは、慢性疾患管理への焦点の高まりと相まって、患者の関与ソリューションの需要を高めています。

さらに、政府の支援遠隔医療また、モバイルヘルスアプリケーションは市場をさらに促進することが期待されており、アジア太平洋地域に患者エンゲージメントソリューションの革新と拡大の重要な分野になります。

- 2024年10月、Flatiron Health and Lifebit Biotechはコラボレーションを日本に拡大し、Lifebitの信頼できる研究環境(TRE)テクノロジーとFlatironの腫瘍学データを統合しました。これらのパートナーシップにより、研究者は、胃、結腸直腸、および乳がんに焦点を当てて、実世界の癌データに安全にアクセスして分析し、研究を加速し、治療を改善することができます。

地域の規制の枠組みも、市場の形成に重要な役割を果たしています

- 米国で、FDAは、北米の患者エンゲージメントソリューションを管理する主要な規制当局です。 FDAは、患者エンゲージメントコラボレーション(PEC)などのイニシアチブを通じて患者の関与を促進します。

- 欧州医薬品局(EMA)は、医薬品への患者の関与を支配する欧州連合(EU)の規制当局です。 EMAは、FDA/EMA患者エンゲージメントクラスターを介してFDAと連携して、ベストプラクティスを共有します。

- APACで、国立医療製品局(NMPA)および国立保健委員会(NHC)は、中国の患者エンゲージメントソリューションを管理する主な規制当局です。

- インドで、保健家族福祉省(MOHFW)は、患者の関与ソリューションを管理する主要な立法機関です。 MOHFWは健康政策の作成を担当しており、他の政府機関はこれらの政策を実施しています。

- 日本で、Pharmaceuticals and Medical Devices Agency(PMDA)および保健福祉省(MHLW)は、医療機器と医薬品を管理する日本の主要な規制当局です。

- 国際的な段階では、WHOは、患者エンゲージメントソリューションを含むデジタルヘルステクノロジー向けのグローバルガバナンスフレームワークと推奨事項を提供します。特にプライバシー、セキュリティ、およびヘルスケアアクセスの公平性をめぐる、そのようなソリューションの開発と使用におけるベストプラクティス、倫理的懸念、および国際協力に関するガイダンスを提供します。

競争力のある風景:

患者のエンゲージメントソリューション市場は、確立された企業と台頭組織の両方を含む多くの参加者によって特徴付けられます。 AIを搭載したソリューションは、患者エンゲージメント市場の中心的な焦点になりつつあります。主要なプレーヤーはAIを活用して、患者にパーソナライズされた体験を作成し、健康監視、リアルタイムのサポート、データ分析を提供します。

これらのソリューションは、MLを使用して、患者のコンプライアンスを高め、満足度レベルを高めるためのカスタマイズされた健康に関する推奨事項を提供します。これは、医療提供者が患者の転帰を改善しようとするため、ますます重要になっています。

戦略的パートナーシップは、患者エンゲージメントソリューションの競争的景観を形成する上で極めて重要な役割を果たします。これらの提携により、企業は能力を強化し、リーチを拡大し、よりパーソナライズされた効率的でデータ駆動型のケアの増大する需要に対処する統合ソリューションを提供できます。

- たとえば、2024年4月、Greenway HealthとNABLAは、臨床文書化を合理化することでプロバイダーの燃え尽きを減らすために設計されたAIを搭載したソリューションであるGreenway Clinical Assistを立ち上げるための戦略的パートナーシップを発表しました。 GreenwayのEHRソリューションを使用したNABLAのAIアシスタントの統合により、プロバイダーは、構造化された臨床ノートを迅速に生成することにより、毎日2時間節約できます。

患者エンゲージメントソリューション市場の主要企業のリスト:

- オラクル

- Veradigm LLC

- Tebra Technologies、Inc

- McKesson Corporation

- Medical Information Technology、Inc。

- Koninklijke Philips N.V.、

- Epic Systems Corporation。

- Athenahealth、Inc。

- Curemd Healthcare

- GetWellNetwork、Inc。

- Lincor Inc.

- eclinicalworks

- Harris Computer Corporation(Medhost)

- ヘルスケアサービスコーポレーション(Medecision)

- 健康触媒

最近の開発:

- 2025年1月、SwoopはMyHealthTeamを買収して、AI主導のヘルスケアマーケティングを強化しました。この買収により、62以上のコミュニティでプライバシーに準拠した条件固有の患者の関与を提供するSwoopの能力が拡大します。 MyHealthTeamの患者データをSwoopのAIおよび請求データと統合することにより、パートナーシップは患者の転帰を改善し、製薬ブランドのマーケティング戦略を改善し、患者、医療提供者、ブランド間のより深いつながりを生み出すことを目的としています。

- 2024年10月、Oracle Healthは、Oracle Health Patient PortalとOracle Health Patient Administrationの2つのクラウドアプリケーションを立ち上げました。これらのソリューションは、スケジューリングと吸気プロセスを自動化することにより、プロバイダーの管理タスクを削減しながら、セルフサービスツールでヘルスケアを管理できるようになります。 Oracle Cloud Infrastructureを搭載した彼らは、患者の関与を強化し、運用効率を向上させることを目指しています。

- 2024年10月31日、Athenahealthは、整形外科の整形外科でAthenaoneを発売しました。このプラットフォームは、簡単なドキュメントのためのアンビエントリスニング、外出先で使用するためのモバイルアクセス、財務パフォーマンスを改善するための最適化された請求ワークフローなどの機能を提供します。さらに、Athenahealthは、専用のカスタマーサポートチームに整形外科の専門知識を提供し、実践のための調整された支援を確保します。

- 2024年9月、CureAlignは、価値ベースのプログラム内でケアの調整と患者のアウトリーチを強化するために、Carengageワークフローソリューションを開始しました。 Carengageは、リスクベアリングプロバイダーに、個々の患者のニーズに対処するためのツールを提供し、進化する支払いモデルの成功をサポートします。 CureAlignプラットフォームは、リスクを負う契約に必要な階層的関係のプログラム設計、契約モデリング、および管理も支援します。

- 2024年8月、Epilog Healthは、患者の監視を改善し、健康データをキャプチャするために設計されたAIベースの患者エンゲージメントおよび保持ソリューションであるCyngularを発売しました。このプラットフォームは、PC、Mac、およびスマートフォンを介して患者に簡単で安全なアクセスを提供し、特定の監視デバイスは必要ありません。

- 2024年2月、WebMD Health Corp.は、WebMD Ignite、そのヘルスケアの成長、エンゲージメント部門を強化するために、Incorporatedの運営資産であるHealthwiseを買収しました。この買収により、HealthWiseの健康コンテンツ、テクノロジー、およびクライアント関係を統合し、650を超えるヘルスケア組織にサービスを提供することにより、WebMD IGNITEの患者とメンバーのエンゲージメントソリューションが強化されます。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ