첨단 소재 및 화학

3D 프린팅 재료 시장

3D 프린팅 재료 시장 규모, 점유율, 성장 및 산업 분석, 기술 [STEROLITHOGRAPHY (SLA), 융합 증착 모델링 (FDM), 선택적 레이저 소결 (SLS), 직접 금속 레이저 소결 (DMLS), 전자 빔 용융 (EBM), 기타], 응용, 자료, 형태 및 지역 분석, 2024-2031

페이지 : 180

기준 연도 : 2023

출시 : January 2025

보고서 ID: KR1266

시장 정의

시장은 첨가제 제조라고도하는 3D 프린팅을 위해 특별히 설계된 재료의 생산, 유통 및 활용을 포함합니다. 이 자료는 디지털 디자인에서 물리적 객체를 만드는 데 필수적이며 프린터 유형 및 응용 프로그램 요구에 따라 다릅니다.

3D 프린팅 재료 시장개요

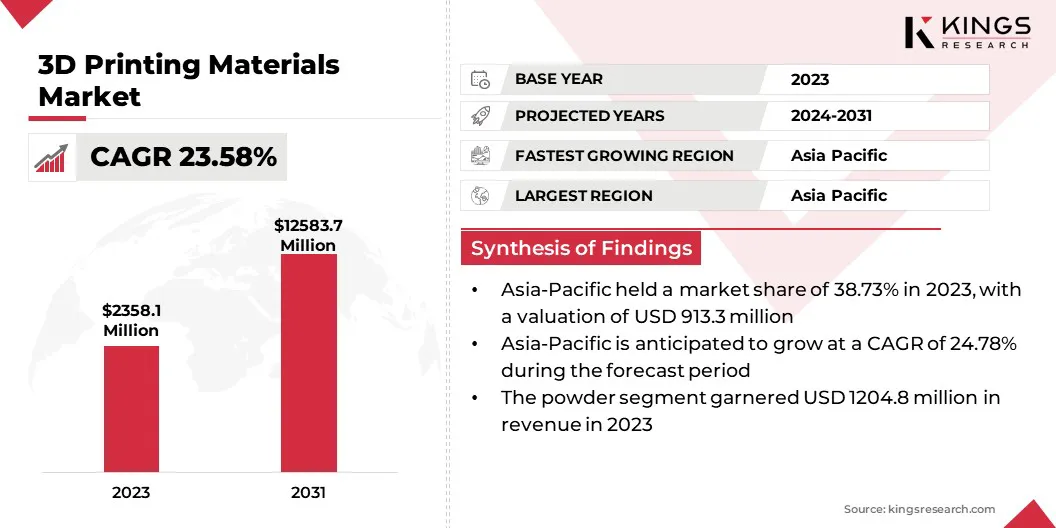

전 세계 3D 프린팅 재료 시장 규모는 2023 년에 2,358.1 백만 달러로 2024 년에 2,858.5 백만 달러에 달하는 것으로 추정되며 2031 년까지 1,583.7 백만 달러에 이르렀으며 2024 년에서 2031 년 사이에 23.58% 증가했습니다.

항공 우주, 자동차, 의료 및 소비재와 같은 산업 전반에 걸쳐 3D 프린팅의 채택이 증가함에 따라 전문 재료에 대한 수요가 크게 향상되고 있습니다. 이 부문은 프로토 타이핑, 툴링 및 최종 사용 부품 생산을위한 3D 프린팅에 의존하여 최적의 성능을 위해 고급 재료가 필요합니다.

3D 프린팅 재료 시장에서 운영되는 주요 회사는 3D Systems, Inc., Arkoma, Stratasys, EOS GmbH, INSATEDRICES NV, SANDVIK AB, Höganäs AB, Evonik Industries AG, Basf, Henkel Corporation, Syensqo, Sculpteo, Desktop Metal, Inc. , Proto Labs, Nexa3d 등.

시장은 재료 특성의 혁신과 산업 응용 프로그램의 혁신으로 인해 빠르게 발전하고 있습니다. 다양한 부문이 첨가제 제조를 채택함에 따라 고성능, 맞춤형 및 지속 가능한 재료에 대한 수요가 증가하고 있습니다. 이 진화는 더 큰 설계 유연성과 생산 효율성을 제공함으로써 제조 공정을 재구성하고 있습니다.

시장의 성장은 재료 과학의 지속적인 발전으로 표시되어 제품 개발의 새로운 가능성과 이전에 달성하기 어려운 복잡하고 복잡한 구조의 생성을 제시합니다.

- 2024 년 11 월, Aimplas가 조정하고 Pikolinos, Evatalking 및 La Rioja의 신발 기술 센터가 포함 된 Ecofap 프로젝트는 무두질 된 가죽 폐기물에서 3D 인쇄 된 신발 밑창과 발 뒤꿈치를 만드는 것을 목표로합니다. 이 프로젝트는 원형 경제를 촉진하면서 환경 영향을 줄이기 위해 가죽 스크랩을 재활용하는 데 중점을 둡니다.

주요 하이라이트 :

- 3D 프린팅 재료 산업 규모는 2023 년에 2 억 2,300 만 달러로 기록되었습니다.

- 시장은 2024 년에서 2031 년까지 23.58%의 강력한 CAGR로 성장할 것으로 예상됩니다.

- 아시아 태평양은 2023 년에 38.73%의 점유율을 차지했으며, 9 억 3,300 만 달러를 기록했으며, 예측 기간 동안 24.78%의 CAGR에서 성장할 것으로 예상됩니다.

- FDM (Fused Deposition Modeling) 세그먼트는 2023 년에 7 억 5,500 만 달러의 매출을 기록했다.

- 항공 우주 및 방어 부문은 2031 년까지 4,034.5 백만 달러에이를 것으로 예상됩니다.

- 그만큼플라스틱& 중합체 세그먼트는 2023 년에 39.10%를 보유하고 있습니다.

- 액체 세그먼트는 예측 기간 동안 28.81%의 엄청난 CAGR에서 성장할 것으로 예상됩니다.

시장 드라이버

"3D 프린팅의 광범위한 채택"

항공 우주, 자동차, 의료 및 소비재와 같은 산업 전반에 걸쳐 광범위한 채택은 3D 프린팅 재료 시장의 성장을 촉진하고 있습니다.

- 2024 년 6 월, Stratasys는 AM Craft와 제휴하여 항공에서 비행 인증 된 3D 인쇄 부품의 사용을 확장했습니다. 이 협업은 인증 된 3D 프린팅 재료에 대한 수요를 높이고 공급망 문제를 해결하고 항공 제조의 혁신을 촉진합니다.

이러한 산업이 프로토 타이핑, 툴링 및 최종 사용 생산을위한 3D 프린팅을 점점 더 통합함에 따라 전문 재료에 대한 수요가 증가합니다. 이러한 변화는 내구성, 정밀성 및 기능에 대한 특정 요구 사항을 충족시키고 혁신을 촉진하고 시장 제공을 확대하는 고성능, 맞춤형 재료의 개발이 필요합니다.

- Stratasys 자회사 인 Squared는 2024 년 11 월 Stratasys 3D 프린터에 대한 재료 포트폴리오를 "Isquared Validated Materials"를 출시하여 틈새 사용에 대한 애플리케이션 별 재료에 대한 액세스를 향상 시켰습니다. 또한, 사전 소유의 Stratasys 기계를위한 시장은 순환 경제를 지원함으로써 지속 가능성을 촉진합니다.

시장 도전

"3D 프린팅의 재료 호환성"

재료 호환성은 모든 3D 프린팅 기술과 호환되는 것은 아니기 때문에 3D 프린팅 재료 시장의 성장에 큰 도전을 제시합니다. 이는 설계 유연성을 제한하고 제조업체가 하나의 생산 공정에서 여러 재료를 활용하는 것을 방해합니다.

이 과제는 보편적 인 다중 재료 호환 필라멘트 및 수지를 개발하여 해결할 수 있으며, 재료 스위칭을 쉽게 할 수있는 3D 프린터 기술의 발전과 함께. 재료 개발자와 프린터 제조업체 간의 협력 노력은 표준화 된 솔루션을 만들어 재료 사용 옵션을 확장하고 생산을 간소화 할 수 있습니다.

- 2024 년 10 월 BMF (Boston Micro Fabrication)는 Microarch 시리즈 3D 프린터를위한 4 개의 고급 재료를 도입하여 재료 호환성 및 성능을 향상 시켰습니다. 여기에는 BASF Ultracur3D 3280 및 BMF 수지가 포함되며 항공 우주 및 의료 기기와 같은 산업이 열 저항 및 유연성이 향상된 정확한 고성능 부품을 제조 할 수 있습니다.

시장 동향

"재활용 가능한 재료 개발"

3D 프린팅 재료 산업의 중요한 추세는 재활용 가능하고 재사용 가능한 재료의 개발입니다. 제조업체는 원형 경제의 원칙을 지원하는 재활용 할 수있는 3D 프린팅 재료를 만드는 데 점점 더 중점을두고 있습니다.

이러한 추세는 생산 공정의 폐기물을 줄이고 환경 영향을 줄이며 산업 전반의 지속 가능성 목표와 일치합니다. 생분해 성 및 재활용 필라멘트, 수지 및 분말의 상승으로 인해 회사는 재료 폐기물을 최소화하면서 제품의 고성능 표준을 유지할 수 있습니다.

- 2024 년 11 월, Stratasys는 PA12 파우더 폐기물을 3D 프린팅에서 기능적 부품으로 용도 변경하는 소프트웨어 기반 솔루션 인 SAF Relife를 도입했습니다. 이 혁신은 재료 폐기물을 줄이고 생산 비용을 절감하며 탄소 발자국을 낮추고 3D 프린팅의 원형 경제를 지원함으로써 지속 가능성을 장려합니다.

3D 프린팅 재료 시장 보고서 스냅 샷

| 분할 | 세부 |

| 기술 별 | 스테레오 리소그래피 (SLA), 융합 증착 모델링 (FDM), 선택적 레이저 소결 (SLS), 직접 금속 레이저 소결 (DML), 전자 빔 용융 (EBM), 기타 |

| 응용 프로그램에 의해 | 자동차, 의료, 소비자 제품 및 산업, 항공 우주 및 방어, 기타 |

| 재료로 | 플라스틱 및 중합체 [ABS (아크릴로 니트릴 부타디엔 스티렌), PLA (폴리 락트산), 나일론 (폴리 아미드), 폴리 카보네이트], 열가소체, 금속 (티타늄, 알루미늄, 스테인리스 스틸, inconel), 기타 |

| 형태로 | 가루, 액체, 필라멘트 |

| 지역별 | 북아메리카:미국, 캐나다, 멕시코 |

| 유럽:프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

| 아시아 태평양 :중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

| 중동 및 아프리카 :터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

| 남아메리카:브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 기술 (STEREOLITHOGRAPHY (SLA), 융합 증착 모델링 (FDM), 선택적 레이저 소결 (SLS), 직접 금속 레이저 소결 (DMLS), 전자 빔 용융 (EBM) 등 : FDM 세그먼트는 2023 년에 USD 765.2 백만 달러를 벌었습니다. , 자동차, 소비재 및 의료 산업 전반에 걸쳐 프로토 타이핑, 저성 생산 및 비용 효율적인 제조에 대한 광범위한 채택으로 인해 연료를 공급했습니다.

- 응용 프로그램 (자동차, 의료, 소비자 제품 및 산업, 항공 우주 및 방어 및 기타) : 의료 부문은 2023 년에 28.08%의 점유율을 보유했으며, 대체로 개인화 된 임플란트, 수술 도구, 보철물에 대한 3D 프린팅의 사용이 증가함에 따라 의료 기기의 빠른 프로토 타이핑.

- 재료 (플라스틱 및 폴리머, 열가소성, 금속 및 기타) : 플라스틱 및 폴리머 세그먼트는 2031 년까지 5,479.6 백만 달러에 도달 할 것으로 예상되며, 주로 경량, 비용 효율적 및 다재다능한 재료에 대한 수요가 증가함에 따라 주로 5,479.6 백만 달러에 도달 할 것으로 예상됩니다. 자동차, 의료 및 소비재.

- 형태 (분말, 액체 및 필라멘트) : 액체 세그먼트는 주로 복잡하고 상세하며 고강도 부품을 생산하는 데 적합한 것으로 예측 기간 동안 CAGR이 28.81%를 가질 것으로 예상됩니다.

3D 프린팅 재료 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, MEA 및 라틴 아메리카로 분류되었습니다.

아시아 태평양 3D 프린팅 재료 시장은 2023 년에 약 38.73%의 점유율을 차지했으며, 이는 9 억 3,330 만 달러로 평가되었습니다. 이러한 지배력은 빠른 기술 발전, 강력한 제조 기반 및 자동차, 의료, 항공 우주 및 전자 제품과 같은 산업 전반에 걸쳐 3D 프린팅의 채택을 강화함으로써 강화됩니다.

중국, 일본 및 한국과 같은 국가는 혁신적인 3D 프린팅 재료의 생산 및 연구를 이끌고 있습니다. 또한이 지역의 스마트 제조, 비용 효율적인 생산 방법 및 투자에 중점을두고 있습니다.첨가제 제조기술은 고급 3D 프린팅 재료에 대한 수요를 높입니다.

- 2024 년 7 월 BLT (Bright Laser Technologies)는 첨가제 제조를 위해 새로운 고강도 알루미늄 (BLT-ALAM500) 및 TI65 분말을 도입했습니다. 이러한 혁신은 균열 및 밀도가 좋지 않은 과제를 해결하여 항공 우주 및 산업 응용 분야를위한 비용 효율적인 고성능 솔루션을 제공하면서 품질을 향상시키고 제조 비용을 줄입니다.

Europe 3D Printing Materials Market은 추정 기간 동안 CAGR 23.02%로 성장할 예정입니다. 이러한 성장은 주로 다양한 산업의 혁신, 연구 및 개발에 대한이 지역의 강조에 의해 추진됩니다.

독일, 영국 및 프랑스와 같은 국가는 항공 우주, 자동차, 의료 및 소비재에 대한 상당한 투자를 통해 첨가제 제조 기술을 채택하는 최전선에 있습니다.

이 지역의 지속 가능성과 원형 경제에 중점을 둔 재료 과학의 발전과 함께 특수 3D 프린팅 재료에 대한 수요를 촉진하여 유럽을 세계 시장의 주요 지역으로 만들고 있습니다.

지역의 규제 프레임 워크도 시장 형성에 중요한 역할을합니다.

- 미국에서, FDA (Food and Drug Administration)는 인간 및 수의 약물, 생물학적 제품 및 의료 기기의 안전, 효능 및 보안, 국가의 식품, 화장품 및 방출되는 제품의 안전성, 효능 및 보안을 보장함으로써 공중 보건을 보호 할 책임이 있습니다. 방사.

- 국제 표준화기구 (ISO)는 글로벌 전문가들을 연합하여 다양한 부문에서 모범 사례를 수립하여 가장 오래된 비정부 국제기구 중 하나로 무역 및 협력을 촉진합니다.

- 유럽 연합 규제는 EU 화학 산업의 경쟁력을 향상시키는 동시에 인간 건강과 환경을 화학적 위험으로부터 보호하는 것을 목표로합니다. 또한 동물 테스트를 줄이기 위해 위험 평가를위한 대체 방법을 촉진합니다.

- EU의유해 물질 (ROH)의 제한은 전기 및 전자 장비에서 특정 위험 물질의 사용을 제한합니다. 장비.

경쟁 환경 :

3D 프린팅 재료 산업은 기존 기업과 증가하는 조직을 포함한 많은 참가자들을 특징으로합니다. 시장의 회사는 고강도 합금, 바이오 기반 수지 및 재활용 필라멘트와 같은 혁신적인 재료를 도입하고 있습니다.

발전은 다양한 산업 요구를 해결하고 환경 영향을 줄이기위한 개선 된 재료 내구성, 인쇄 정밀도 및 지속 가능성 노력에 중점을 둡니다.

- 2025 년 1 월, 뉴 멕시코 대학교 (University of New Mexico)의 연구원들은 3D 콘크리트 인쇄를위한 자체 강화 초도성 강의 재료를 특허했습니다. 이 혁신적인 자료는 구조적 무결성을 향상시키고 외부 강화의 필요성을 최소화하며 자동화를 촉진하여 3D 프린팅 응용 프로그램을 건설 중에 발전시킵니다.

3D 프린팅 재료 시장의 주요 회사 목록 :

- 3D Systems, Inc.

- 아크마

- Stratasys

- EOS GMBH

- NV를 구체화하십시오

- Sandvik AB

- Höganäs ab

- Evonik Industries AG

- 바스프

- Henkel Corporation

- Syensqo

- Sculpteo

- Desktop Metal, Inc.

- 프로토 랩

최근 개발 :

- 2025 년 1 월Tethon 3D는 CONCR3DE와 제휴하여 CONCR3DE의 바인더 제트 기술과 자료에 대한 TETHON 3D의 재료 전문 지식을 결합하여 미국에서 3D 프린트 세라믹의 채택을 홍보하여 파트너십은 산업 전반에 걸쳐 고성능의 지속 가능한 도자기의 혁신을 장려하는 것을 목표로합니다.

- 2024 년 7 월, Tethon 3D는 가열 된 프린터없이 세라믹 3D 프린팅을 가능하게하는 고속 치료 수지 인 Genesis를 도입했습니다. 이 혁신은 수지 프린터 사용자의 접근성을 향상시키면서 복잡한 세라믹 부품의 고품질 결과를 보장합니다.

- 2023 년 11 월 Stratasys는 Toyota가 새로운 F3300 3D 프린터를 구매 한 최초의 고객이라고 발표했습니다. 이 고급 FDM 프린터는 속도, 정확도 및 비용 효율성을 향상시켜 Toyota의 생산 및 프로토 타이핑 기능을 향상시킵니다.

- 2023 년 6 월, CRP Technology는 WindForm XT 2.0 IMG, Windform XT 2.0 3D 프린팅 재료로 만든 고성능 100% 재활용 분사 성형 재료를 출시했습니다. 탄소 섬유로 강화 된이 지속 가능한 복합재는 내구성, 미학 및 산업 생산을위한 탄소 발자국 감소를 제공합니다.

- 2023 년 4 월Stratasys Ltd.는 Covestro AG의 부가적인 제조 재료 사업을 인수하여 60 개의 재료, R & D 시설 및 강력한 IP 컬렉션으로 포트폴리오를 강화했습니다. 이 인수는 Stratasys의 리더십을 강화하고 주요 3D 프린팅 기술에서 혁신을 촉진합니다.

라이선스 유형 선택

자주 묻는 질문(FAQ)

최신 소식을 받아보세요!

비즈니스와 시장 지배력을 강화하는 실행 가능한 전략을 얻으세요

- 수익 영향 전달

- 수요 공급 패턴

- 시장 추정

- 실시간 통찰력

- 시장 정보

- 수익성 있는 성장 기회

- 미시 및 거시 경제 요인

- 미래 시장 솔루션

- 수익 중심 결과

- 혁신적 사고 리더십