기계설비-건설

3D 프린팅 금속 시장

3D 프린팅 금속 시장 규모, 점유율, 성장 및 산업 분석, 형태 (파우더, 필라멘트), 제품 (티타늄, 니켈, 스테인리스 스틸, 기타), 최종 사용자 산업 (항공 우주 및 방어, 의료, 자동차, 산업)별로. 및 지역 분석, 2024-2031

페이지 : 170

기준 연도 : 2023

출시 : February 2025

보고서 ID: KR1331

시장 정의

금속 첨가제 제조라고도하는 3D 프린팅 금속은 금속 재료가 층별로 3 차원 물체 층을 생성하는 데 사용되는 공정입니다. 재료를 빼는 전통적인 제조 방법과 달리 3D 프린팅은 처음부터 물체를 구축하여 필요한 경우에만 재료를 추가합니다.

3D 프린팅 금속 시장개요

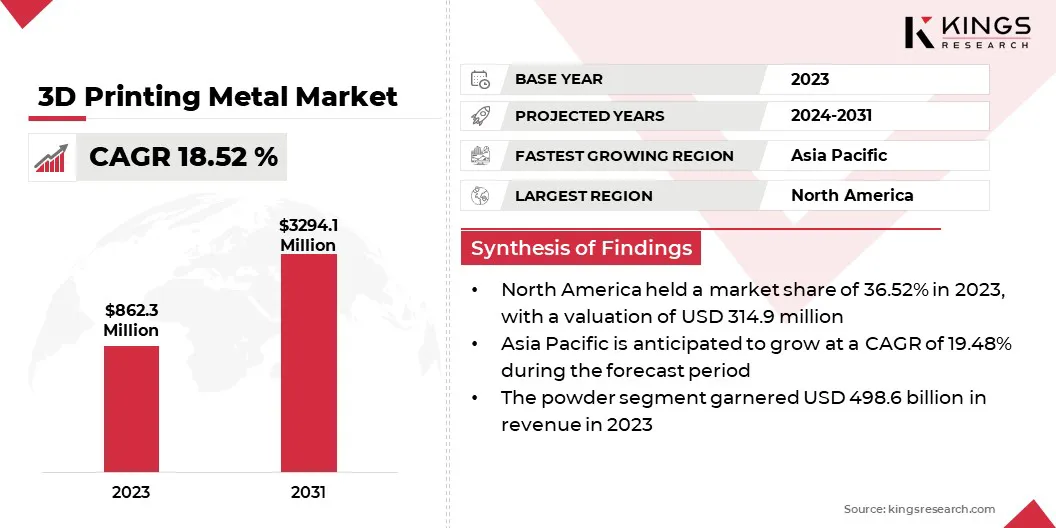

글로벌 3D 프린팅 금속 시장 규모는 2023 년에 8 억 6,230 만 달러로 평가되었으며 2024 년 1,002.9 백만 달러에서 2031 년까지 3,2941 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 CAGR은 18.52%를 나타 냈습니다.

이 확장은 크게 기술 발전, 광범위한 응용 프로그램 및 산업 전반의 맞춤형 및 복잡한 부품에 대한 수요 증가에 의해 주도됩니다. 3D 프린팅 금속의 기능은 더 많은 고급 금속 합금이 개발되고보다 정확한 인쇄 방법이 등장함에 따라 계속 증가하고 있습니다.

이러한 혁신으로 인해 항공 우주, 자동차 및 건강 관리와 같은 산업의 엄격한 요구 사항을 충족하는 고성능 부품을 생산할 수 있습니다.

3D 프린팅 금속 시장에서 운영되는 주요 회사는 EOS Gmbh, BLT, Nikon Corporation, 3D Systems, Inc., General Electric Company, DMG Mori., Farsoon Technologies, Desktop Metal, Inc., EPLUS3D, HP Development Company, L.P., Markforged입니다. , Inc., Rain 3D Technologies, Inc., Rapidia Tech Inc., One Click Metal 및 Kurtz Holding Gmbh & Co. Beteiligungs KG.

전통적인 제조 방법으로는 고도로 맞춤화되고 복잡한 형상을 생성하는 3D 프린팅 금속의 능력을 달성 할 수 없습니다. 이것은 특히 가볍고 복잡한 구성 요소가 필요한 항공 우주와 같은 부문에서 특히 가치가 있습니다.

- 예를 들어, 2024 년 9 월 유럽 우주국 (ESA)과 에어 버스는 국제 우주 정거장에서 첫 번째 금속 부분을 성공적으로 3D 인쇄한다고 발표했습니다. 이 이정표는 우주에서의 3D 금속 인쇄의 첫 번째 인스턴스를 나타내며 미래의 장기 우주 임무를위한 승무원 자율성을 향상시키기위한 중요한 단계로 여겨집니다.

주요 하이라이트 :

- 3D 프린팅 금속 시장 규모는 2023 년 8 억 6,330 만 달러로 평가되었습니다.

- 시장은 2024 년에서 2031 년까지 18.52%의 CAGR로 성장할 것으로 예상됩니다.

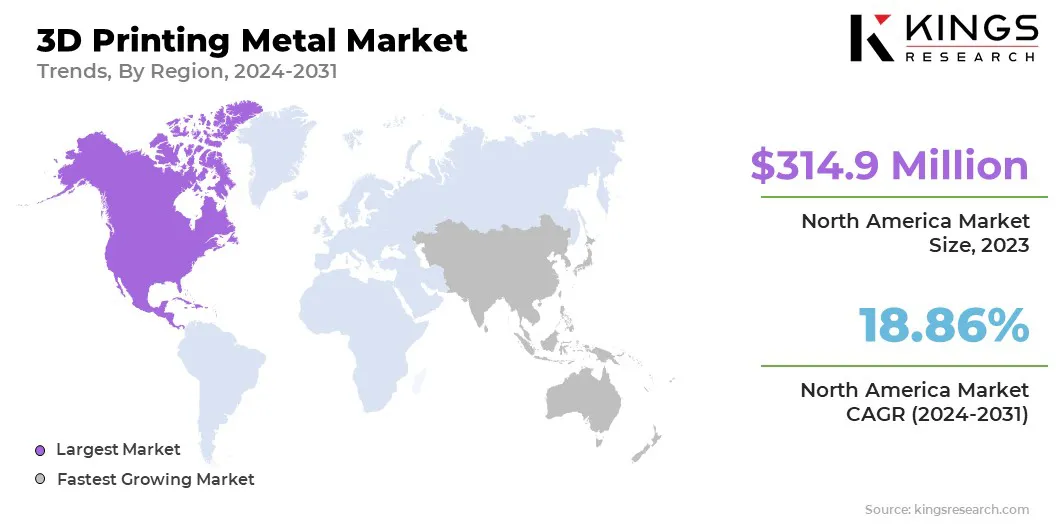

- 북아메리카는 2023 년에 36.52%의 시장 점유율을 기록했으며, 3 억 3,490 만 달러의 평가를 받았다.

- 분말 세그먼트는 2023 년에 4 억 9,600 만 달러의 수익을 올렸습니다.

- 티타늄 부문은 2031 년까지 1,460.7 백만 달러에 달할 것으로 예상됩니다.

- 항공 우주 및 방어 부문은 2031 년까지 1,430.6 백만 달러에이를 것으로 예상됩니다.

- 아시아 태평양 시장은 예측 기간 동안 19.48%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

"3D 프린팅의 맞춤형 금속 부품 및 기술 발전에 대한 수요 증가"

항공 우주, 자동차 및 의료와 같은 산업에서 맞춤형 금속 부품에 대한 수요가 증가함에 따라 전통적인 제조 방법은 정확성 및 복잡성 요구 사항을 충족시키기 위해 어려움을 겪고 있기 때문에 3D 프린팅 금속 시장을 주도하고 있습니다.

재료 특성, 생산 속도 및 비용 효율성을 향상시키는 금속 인쇄의 기술 발전은 또한 광범위한 응용 프로그램에 대한 프로세스에보다 접근 가능하고 실행 가능하게함으로써 시장 확장에 기여하고 있습니다.

- 예를 들어 2024 년 8 월, Markforged는 FX10 금속 키트를 도입하여 FX10을 세계 최초의 산업 3D 프린터로 만들었습니다. 새로운 금속 인쇄 기능에는 316L 스테인레스 스틸 필라멘트와 더 빠른 인쇄 엔진이 포함되어 있으며 공장 바닥의 생산성 향상을 목표로합니다.

또한, 점점 더 채택첨가제 제조빠른 프로토 타이핑 및 주문형 생산을 위해 리드 타임을 줄이고, 재료 폐기물을 최소화하며, 제조업체에게 유연성이 향상됩니다.

시장 도전

"제한된 금속 범위의 금속 및 일관성 문제"

장비 및 재료와 관련된 높은 비용은이 시장에서 특히 중소 기업의 중요한 과제 중 하나입니다. 저렴한 프린터 설계의 발전과 비용 효율적인 금속 분말의 개발은 전체 비용을 낮추는 데 도움이됩니다.

또 다른 과제는 3D 프린팅과 호환되는 제한된 범위의 금속 재료이며 일부 부문에서의 사용을 제한하는 것입니다. 이 문제는 지속적인 재료 혁신을 통해 해결되어 광범위한 응용 프로그램을 제공하는 새로운 합금과 복합재를 창출합니다.

또한, 특히 항공 우주 및 건강 관리와 같은 산업에서 3D 인쇄 금속 부품의 강도와 일관성을 보장하는 것은 여전히 어려운 일입니다. 이는 산업 표준을 충족시키는 데 도움이되는 개선 된 사후 처리 기술과 향상된 품질 관리 방법으로 해결되고 있습니다.

시장 동향

"자동화 및 최소 재료 폐기물"

재료 혁신은 3D 프린팅 금속 시장을 주도하고 있으며, 특히 항공 우주 및 자동차와 같은 산업에 혜택을주는 강도, 내열 및 내구성을 제공하는 특수 합금 및 복합재의 발전으로 인해 3D 프린팅 금속 시장을 주도하고 있습니다.

자동화 및 AI 통합은 정밀도를 높이고 수동 노동을 줄이며 워크 플로우를 최적화하여 생산을 변화시키고 있습니다.

3D 프린팅은 재료 폐기물을 최소화하고 재활용 재료의 사용을 촉진하며, 더 현지화 된 생산을 가능하게하기 때문에 지속 가능성도 견인력을 얻고 있으며, 이는 전통적인 제조 방법에 비해 환경 발자국을 줄입니다.

- 예를 들어 2024 년 5 월, BMW 그룹은 뮌헨 공장의 섀시 건설을위한 바이오닉 그리퍼를 포함하여 3D 프린트 로봇 그리퍼의 사용을 확장했습니다. 새로운 그리퍼는 3D 프린팅을 사용하여 모래 주조 금형을 만들어 30%의 무게 감소를 초래합니다. 이 발전은 더 작고 에너지 효율적인 리프팅 로봇, 비용 절감 및 CO2 배출을 줄일 수 있습니다.

3D 프린팅 금속 시장 보고서 스냅 샷

|

분할 |

세부 |

|

형태로 |

가루, 필라멘트 |

|

제품 별 |

티타늄, 니켈, 스테인레스 스틸 등 |

|

최종 사용자 산업 |

항공 우주 및 방어, 의료, 자동차, 산업 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 |

|

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 |

|

|

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 |

|

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 형태 (파우더, 필라멘트) : 파우더 세그먼트는 2023 년에 4 억 9,600 만 달러를 벌었으며, 이는 다양한 산업에서 복잡하고 고성능 부품을 생산할 수있는 고급 3D 프린팅 공정에서 광범위한 사용으로 인해 4 억 9,600 만 달러를 벌었습니다.

- 제품 (티타늄, 니켈, 스테인리스 스틸 등) : 티타늄 부문은 2023 년에 탁월한 강도 대 중량 비율과 부식 저항성으로 인해 시장의 42.33%를 차지했습니다.

- 최종 사용자 산업 (항공 우주 및 방어, 의료, 자동차 및 산업) : 항공 우주 및 방어 부문은 2031 년까지 1,430.6 백만 달러에 도달 할 것으로 예상되며, 가벼운, 내구성 및 복잡한 구성 요소에 대한 수요가 증가함에 따라 중요한 부품의 빠른 프로토 타이핑 및 비용 효율적인 생산이 필요합니다.

3D 프린팅 금속 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

북미는 2023 년 3D 프린팅 금속 시장의 약 36.52%를 차지했으며 3 억 3,900 만 달러의 평가를 받았습니다. 이러한 지배력은 항공 우주, 방어, 자동차 및 건강 관리와 같은 주요 산업에서 북미의 강력한 존재로 인해 복잡하고 경량 및 고성능 구성 요소를 생산할 수있는 3D 금속 인쇄가 점점 채택되고 있습니다.

이 지역은 주요 제조업체의 집중, 광범위한 연구 개발 기능 및 3D 프린팅 재료를위한 잘 확립 된 공급망의 혜택을받습니다. 또한, 맞춤형 솔루션 및 빠른 프로토 타이핑에 대한 수요 증가와 함께 첨가제 제조 기술에 대한 상당한 투자는 시장 성장을 더욱 발전시킬 것으로 예상됩니다.

- 예를 들어 2024 년 5 월, EOS North America는 미시간에서 14,600 평방 피트의 부가가치 인 Minds Academy Center를 출시했다고 발표했습니다. 인력 개발에 50 만 달러의 투자의 일환으로 훈련 시설은 금속 및 폴리머 첨가제 제조업에서 엔지니어 및 운영자에게 실습 및 교실 교육을 제공하는 것을 목표로합니다.

아시아 태평양 시장은 예측 기간 동안 19.48%의 강력한 CAGR에서 크게 성장할 준비가되어 있습니다. 이러한 성장은 중국, 일본 및 한국과 같은 국가의 산업화 및 기술 발전을 증가시켜 자동차, 항공 우주 및 의료를 포함한 다양한 부문의 3D 프린팅 기술에 크게 투자하고 있습니다.

이 지역은 생산 비용을 줄이고 제품 설계를 향상 시키며 제조 효율성을 향상시키는 능력으로 인해 금속 3D 프린팅이 트랙션을 얻는 고급 제조 관행으로의 전환을 경험하고 있습니다.

산업 4.0 기술 및 지원 정부 이니셔티브의 채택 확대는이 시장의 성장을 더욱 가속화 할 것으로 예상됩니다.

규제 프레임 워크는 또한 시장 형성에 중요한 역할을합니다.

- 미국에서FDA (Food and Drug Administration)는 3D 프린팅을 사용하여 만든 의료 기기를 조절합니다. FDA의 장치 및 방사선 건강 센터 (CDRH)는 이러한 장치를 규제 할 책임이 있습니다.

- 중국에서, NMPA (National Medical Products Administration)는 특히 의료 기기를 생산하는 데 사용될 때 3D 프린터를 관리하는 규제 기관입니다.

- 인도에서, 3D 프린터를 감독하는 주요 규제 당국은 전자 정보 기술부 (MEITY)로, 첨가제 제조 센터 (COE AM)와 같은 이니셔티브를 통해 첨가제 제조 (3D 프린팅) 기술의 개발 및 발전에 중점을 둡니다.

경쟁 환경 :

3D 프린팅 금속 산업은 기존 기업과 상승 조직을 포함하여 많은 참가자들로 특징 지어지며, 각각은 업계의 성장과 혁신에 기여합니다.

경쟁 환경은 상당한 자원과 고급 기술을 갖춘 글로벌 리더들과 틈새 응용 분야 및 특수 재료에 중점을 둔 소규모 민첩한 회사의 혼합으로 표시됩니다.

이 회사들은 제품의 품질, 효율성 및 다양성을 향상시키는 데 중점을 둔 금속 3D 프린팅으로 최첨단 솔루션을 제공하기 위해 적극적으로 경쟁하고 있습니다.

3D 프린팅 시스템 제조업체와 금속 분말 공급 업체 간의 협력은 생산 워크 플로우를 최적화하고 재료 비용을 줄이기 위해 증가했습니다.

항공 우주, 자동차 및 건강 관리와 같은 산업 전반에 걸쳐 복잡하고 경량 및 맞춤형 금속 부품에 대한 수요가 증가함에 따라 경쟁이 심화 될 것으로 예상되며, 추가 혁신을 주도하고 회사가 지속적으로 제공을 개선하도록 강요합니다.

- 예를 들어, 2024 년 6 월, 구체화 및 ArcelorMittal 파우더는 LPBF (Laser Powder Bed Fusion) 장비 및 3D 금속 인쇄를 최적화하는 파트너십을 발표했습니다. 이 협업은 INASIDERIZE의 차세대 빌드 프로세서와 ARCELORMITTAL의 ADAMIQ 스틸 파우더를 결합하여 금속 첨가제 제조의 속도, 품질 및 비용 효율성을 향상시킵니다.

3D 프린팅 금속 시장의 주요 회사 목록 :

- EOS GMBH

- Blt

- Nikon Corporation

- 3D Systems, Inc.

- 일반 전기 회사

- DMG MORI.

- Farsoon Technologies

- Desktop Metal, Inc.

- eplus3d

- HP 개발 회사, L.P.

- Markforged, Inc.

- 3D Technologies, Inc.

- Rapidia Tech Inc.

- 한 번의 클릭 금속

- Kurtz Holding Gmbh & Co. Beteiligungs kg

최근 개발 (M & A/파트너십/계약/신제품 출시)

- 2024 년 12 월SPEE3D는 XSPEE3D 시스템이 미국 국방부의 필요 시점 제조 과제에 대한 영하 환경에서 금속 부품을 인쇄 할 수있는 능력을 시연했습니다. 이 프로젝트는 실험실 조건에서 제조 된 부품과 유사한 재료 특성을 가진 부품을 생산할 수있는 시스템의 기능을 강조하여 극단 환경에서 원정대 제조를 향상시키기위한 DOD의 노력을 지원했습니다.

- 2024 년 11 월, HP Inc.는 Autodesk, ArcelorMittal 및 Eaton과의 주요 협력과 함께 Halogen-Free Flame Retardant 재료, HP 3D Build Optimizer 및 확장 된 Metal 3D Printing 기능을 포함하여 FormNext 2024에서 혁신을 도입했습니다.

- 2024 년 11 월Hexagon의 Manufacturing Intelligence Division은 고급 보상 기술을 도입하여 프로세스 시뮬레이션과 3D 스캔 보상을 결합하여 정밀 금속 부품 생산에서 비용이 많이 드는 시행 착오를 제거했습니다.

- 2024 년 6 월Desktop Metal과 Bega는 Rapid + TCT에서 바인더 제트 3D 인쇄 알루미늄 조명 구성 요소를 보여주기위한 파트너십을 발표했습니다. 이 협업은 데스크탑 메탈의 X25PRO 프린터에서 생성 된 부품으로 복잡한 조명 부품을 인쇄하기위한 AL6061 파우더를 최적화하는 데 중점을 둡니다.

- 2024 년 5 월데스크탑 메탈은 반응성 안전 키트로 업그레이드 된 생산 시스템 P-1의 출시를 발표하여 티타늄 및 알루미늄의 고속 바인더 제트 3D 프린팅을 가능하게했습니다. 이 업그레이드는 이러한 재료의 안전한 생산을 잠금 해제하며 이미 복잡한 부품 생산을 위해 Tritech Titanium Parts와 같은 제조업체가 사용하고 있습니다.

- 2024 년 2 월, Wilson Sporting Goods Co.는 인플레이션이 필요하지 않은 최초의 3D 프린트 농구 인 Wilson Airless Gen1의 출시를 발표했습니다. 프로토 타입의 성공을 바탕으로 한정판 Airless Gen1은 개선 된 성능, 간소화 된 제조 공정 및 향상된 사용자 정의 옵션을 특징으로합니다.

라이선스 유형 선택

.webp)

자주 묻는 질문(FAQ)

최신 소식을 받아보세요!

비즈니스와 시장 지배력을 강화하는 실행 가능한 전략을 얻으세요

- 수익 영향 전달

- 수요 공급 패턴

- 시장 추정

- 실시간 통찰력

- 시장 정보

- 수익성 있는 성장 기회

- 미시 및 거시 경제 요인

- 미래 시장 솔루션

- 수익 중심 결과

- 혁신적 사고 리더십