기계설비-건설

건축 및 건축 플라스틱 시장

건물 및 건축 플라스틱 시장 규모, 점유율, 성장 및 산업 분석, 제품 별 (폴리 비닐 (PVC), 폴리스티렌 (PS), 폴리 에틸렌 (PE), 폴리 우레탄 (PU), 아크릴, 폴리 프로필렌 (PP), 기타) (지붕, 단열재, 파이프 및 덕트, 문, 창문, 기타) 및 지역 분석, 2024-2031

페이지 : 180

기준 연도 : 2023

출시 : February 2025

보고서 ID: KR1277

시장 정의

건물 및 건축 플라스틱은 내구성, 다양성 및 비용 효율성으로 인해 건설 산업에서 널리 사용되는 광범위한 카테고리의 합성 재료를 나타냅니다. 일반적으로 폴리 비닐 클로라이드 (PVC), 폴리 에틸렌 (PE), 폴리 프로필렌 (PP) 및 폴리스티렌 (PS)과 같은 중합체로부터 만들어진 이들 플라스틱은 절연, 배관, 바닥재, 지붕 및 클래딩을 포함한 다양한 기능을 제공한다.

그들은 가벼운 특성, 부식에 대한 저항, 설치 용이성 및 수분 및 온도 변화와 같은 환경 적 요인을 견딜 수있는 능력으로 평가됩니다. 건축 및 건축 플라스틱은 현대 건설 프로젝트의 효율성, 지속 가능성 및 수명을 향상시키는 데 중요한 역할을합니다.

건축 및 건축 플라스틱 시장개요

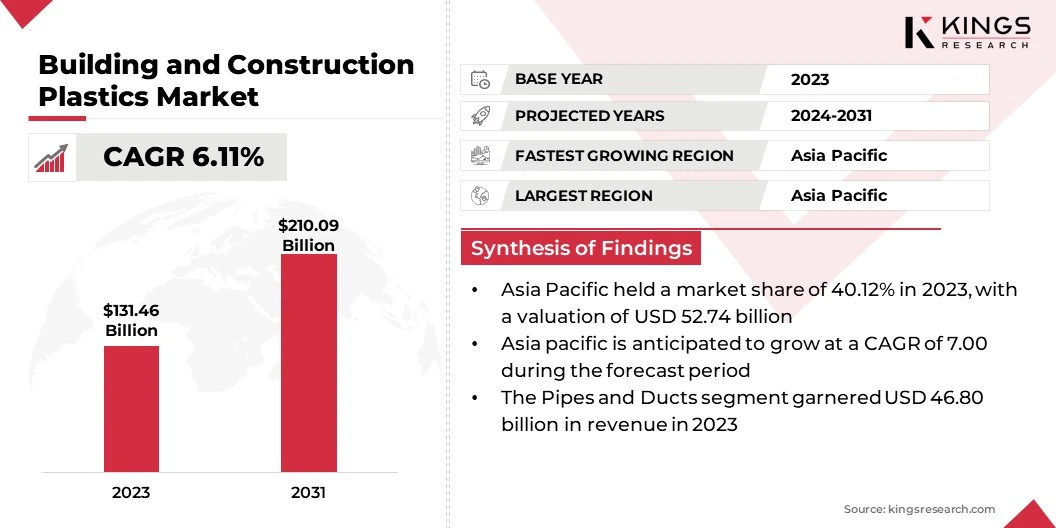

글로벌 빌딩 및 건설 플라스틱 시장 규모는 2023 년 1,346 억 달러로 평가되었으며, 이는 2024 년에 1,372 억 달러에 달하는 것으로 추정되며 2031 년까지 2,190 억 달러에 이르렀으며 2024 년에서 2031 년까지 6.11%의 CAGR로 증가했습니다.

시장은 빠른 도시화와 내구성 있고 비용 효율적인 재료에 대한 수요 증가에 의해 주도됩니다. 플라스틱 제조의 기술 발전으로 인해 제품 성능이 향상되었으며 인프라에 대한 정부의 투자가 증가하면 수요가 증가했습니다.

또한, 조립식 건설 방법의 채택과 함께 에너지 효율적이고 지속 가능한 건축 관행으로의 전환이 시장의 확장에 크게 기여하고 있습니다.

글로벌 빌딩 및 건설 플라스틱 시장에서 운영되는 주요 회사는 BASF, Dupont, Dow, Sabic, Arkema, Lyondellbasell Industries Holdings B.V., Evonik, Covestro AG, Clariant, Huntsman International LLC., Borealis AG, Avient Corporation, Solvay, LG Chem, 그리고 ineos.

특히 신흥 경제에서 빠른 도시화의 도시화는 시장을 크게 주도하고 있습니다. 도시 인구 확대로 인해 주거, 상업 및 산업 인프라에 대한 수요가 증가하고 있습니다.

정부는 경량 및 내구성있는 건축 자재가 필요한 스마트 도시, 도로 및 주택 개발을 포함한 대규모 인프라 프로젝트에 많은 투자를하고 있습니다.

- 세계 최대의 토목 공학 프로젝트 인 Jubail Industrial City는 6,200 헥타르를 추가하여 크기를 두 배로 늘릴 예정입니다. 이 확장에는 120,000 명을위한 주거 주택, 18,000 명의 학생을위한 대학이있는 교육 시설, 도로, 교량, 의료 센터 및 전력, 물, 유틸리티를 포함한 필수 인프라 개발이 포함됩니다.폐기물 관리. 이러한 발전은 건축 자재, 건축 및 건설 플라스틱 및 에너지 인프라와 같은 부문에 상당한 기회를 제공합니다. 2035 년 까지이 프로젝트는 Jubail을 에너지 및 화학 물질을위한 글로벌 허브로 전환하여 산업 및 상업 시장의 수요를 더욱 주도하는 것을 목표로합니다.

주요 하이라이트 :

- 건물 및 건축 플라스틱 산업 규모는 2023 년에 1,346 억 달러로 평가되었습니다.

- 시장은 2024 년에서 2031 년까지 6.11%의 CAGR로 성장할 것으로 예상됩니다.

- 아시아 태평양은 2023 년에 54.12%의 시장 점유율을 차지했으며, 5274 억 달러의 평가를 받았으며이 지역의 시장은 예측 기간 동안 7.00%의 CAGR로 성장할 것으로 예상됩니다.

- 폴리 비닐 클로라이드 (PVC) 세그먼트는 2023 년에 455 억 5 천만 달러의 매출을 기록했다.

- 파이프 및 덕트 부문은 2031 년까지 7,627 억 달러에이를 것으로 예상됩니다.

시장 드라이버

"지속 가능한 솔루션에 대한 수요 증가"

지속 가능하고 에너지 효율적인 건설 관행에 대한 강조가 커지면 건물 및 건설 플라스틱 시장을 강화하는 것입니다. 재활용 가능 및 바이오 기반 플라스틱은 건설 프로젝트에서 친환경 대안으로 인기를 얻고 있습니다.

또한, 단열재 재료 및 에너지 효율적인 설계에서의 사용은 전 세계 지속 가능성 목표와 일치하는 탄소 배출을 줄이기위한 노력을 지원합니다.

- 2024 년 12 월 BASF는 Endress+Hauser, Technocompound 및 Bayreuth 및 Jena 대학과 협력하여 플라스틱의 기계적 재활용을 향상시켰다. Specrek 프로젝트를 통해 이니셔티브는 재활용 과정에서 플라스틱 폐기물의 구성을 정확하게 식별하여 재활용 플라스틱의 품질을 향상시키는 데 중점을 둡니다. 이 발전은 고급 측정 기술을 인공 지능 (AI)과 통합함으로써 달성 될 것입니다.

시장 도전

"제한된 재활용 인프라"

건물 및 건축 플라스틱 시장의 성장에 대한 중요한 과제는 많은 지역의 재활용 인프라가 제한되어 부적절한 처분 및 환경 문제로 이어집니다. 이 문제는 지속 가능한 관행의 채택을 방해하고 환경 영향과 관련하여 업계에 대한 조사를 증가시킵니다.

기업들은 플라스틱 폐기물 관리를 개선하기 위해 화학 재활용 및 AI 기반 분류 시스템과 같은 고급 재활용 기술에 투자함으로써 이러한 과제를 해결하고 있습니다.

효율적인 재활용 네트워크를 구축하고 바이오 기반의 재활용 가능한 플라스틱 재료를 개발하기위한 정부 및 연구 기관과의 협력 노력은 시장의 지속 가능성으로의 전환을 더욱 주도하고 있습니다.

시장 동향

"고성능 플라스틱의 기술 발전"

중합체 기술 및 제조 공정의 혁신은 플라스틱 건물의 품질과 기능을 향상시키고 있습니다. 강도, 유연성 및 환경 저항성이 향상된 고성능 플라스틱은 구조의 기존 재료를 점점 더 대체하고 있습니다.

이러한 발전은 다양한 응용 분야에서 플라스틱의 범위를 확장하여 전 세계적으로 건물 및 건축 플라스틱 시장을 주도합니다.

- 2025 년 1 월, SABIC는 무작위 공중 합체로 만든 새로운 PP 파이프 솔루션 인 SABIC Vestolen P9421을 도입했습니다. 이 제품은 높은 압력과 온도에서 향상된 성능을 제공하여 탁월한 내구성과 신뢰성을 제공합니다. 우수한 열 안정성으로 설계된이 제품은 특히 열 내성 응용 프로그램을 위해 설계되었습니다. 확장 된 서비스 수명은 식수 운송에 사용되는 냉수 및 온수 파이프 및 피팅을 제조하는 데 이상적인 재료입니다.

건물 및 건설 플라스틱 시장 보고서 스냅 샷

| 분할 | 세부 |

| 제품 별 | 폴리 비닐 클로라이드 (PVC), 폴리스티렌 (PS), 폴리에틸렌 (PE), 폴리 우레탄 (PU), 아크릴, 폴리 프로필렌 (PP), 기타 |

| 응용 프로그램에 의해 | 지붕, 단열재, 파이프 및 덕트, 문, 창문, 기타 |

| 지역별 | 북아메리카:미국, 캐나다, 멕시코 |

| 유럽:프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

| 아시아 태평양 :중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

| 중동 및 아프리카 :터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

| 남아메리카:브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 제품 별 (폴리 비닐 클로라이드 (PVC),폴리스티렌 (PS), 폴리에틸렌 (PE), 폴리 우레탄 (PU), 아크릴, 폴리 프로필렌 (PP) : 기타) : 폴리 비닐 클로라이드 (PVC) 세그먼트는 2023 년에 탁월한 내구성, 비용 효율성 및 다양성으로 인해 455 억 5 천만 달러를 벌었습니다. 파이프, 피팅 및 창 프로파일과 같은 응용 프로그램에 이상적입니다.

- 적용 (지붕, 단열, 파이프 및 덕트, 문, 창문, 기타) : XX 부문은 2023 년에 수요, 배수 및 HVAC 시스템에 대한 광범위한 사용으로 인해 시장의 35.60%를 차지했습니다. 인프라 및 주거 프로젝트에서 가볍고 내구성이 뛰어나고 비용 효율적인 재료의 경우.

건축 및 건축 플라스틱 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

아시아 태평양은 2023 년 건물 및 건설 플라스틱 시장의 약 40.12%를 차지했으며 5274 억 달러의 평가를 받았습니다. 아시아 태평양 국가들은 환경 문제를 해결하기 위해 지속 가능한 건설 솔루션에 점점 더 집중하고 있습니다.

재활용 가능 및 바이오 기반 플라스틱의 채택과 함께 녹색 건물 관행이 건설 프로젝트에 통합되는 증가는 녹색 건물 이니셔티브를 홍보하는 정부 정책과 일치하여 시장의 성장을 촉진합니다.

- 2024 년 9 월, IGBC (Indian Green Building Council)는 World Green Building Council (WorldGBC) 및 글로벌 Green Building Councils (GBC)와 협력하여 22 번째 Green Building Week를 조직했습니다. 이 이니셔티브는 건물 및 건설 부문을 탄력적이고 탄소 미래를 향해 안내하는 데 중점을 둡니다. 75 개국 이상에서 GBC가 활성화되어 전 세계 건물 주식의 60%와 글로벌 GDP의 65%를 차지 하면서이 캠페인은 전 세계 건축 환경에서 파생 된 배출량의 72%를 다룹니다.

유럽의 건축 및 건축 플라스틱 산업은 예측 기간 동안 강력한 CAGR 5.84%로 크게 성장할 준비가되어 있습니다. 유럽 연합 (EU) 엄격한 에너지 효율 규제 및 지속 가능성 목표는 건물 및 건설 플라스틱의 채택을 주도하고 있습니다.

단열, 창문 및 지붕에 널리 사용되는이 재료는 주거 및 상업용 건물의 에너지 성능을 향상시켜 건물의 에너지 성능 지침 (EPBD)과 같은 지침과 일치합니다.

- 2024 년 12 월, ABB의 Smart Buildings Division은 WorldGBC의 ERN (European Regional Network)과 제휴하여 유럽 전역의 지속 가능하고 에너지 효율적인 건축 관행을 장려했습니다. 이 협력은 EPBD (Energy Performance of Buildings Directive)와 같은 주요 지속 가능성 프레임 워크의 달성을 지원하는 동시에이 지역의 건물 정책을 형성하는 통일 된 접근 방식을 지원하는 것을 목표로합니다.

규제 프레임 워크는 또한 시장 형성에 중요한 역할을합니다.

- 미국에서, EPA (Environmental Protection Agency)는 Clean Air Act and Clean Water Act에 따라 규정을 시행하여 건설 중 플라스틱의 생산 및 폐기에 영향을 미칩니다.

- EU에서, 건설 제품 규정 (CPR)은 플라스틱을 포함한 건설 제품 마케팅을위한 조화 조건을 설정하고 안전 및 성능 표준을 충족시킬 수 있도록 조화를 이룹니다. 플라스틱의 물질.

- 영국의 건축 규정 2010에 따라 건설 플라스틱은 화재 안전, 에너지 효율 및 내구성에 대한 특정 기준을 충족해야합니다. 이 규정은 건설 프로젝트에 사용되는 재료가 목적에 적합하며 인간 건강이나 환경에 위험을 초래하지 않도록합니다.

- 아시아 태평양에서, 중국의 순환 경제 홍보 법은 건설에서 재활용 및 재사용 가능한 재료를 홍보하는 반면, 국가의 표준화 법은 건설 플라스틱이 안전 및 성과 표준을 충족하도록 보장합니다. 환경 보호법은 건설 프로젝트에서 플라스틱 폐기물의 유해한 영향을 다룹니다.

- 인도에서, 환경 보호법은 건축의 친환경 플라스틱을 의무화하는 반면, 인도의 국립 건축법은 플라스틱을 포함한 건축 자재의 안전, 내화성 및 에너지 효율을 조절합니다.

경쟁 환경 :

글로벌 빌딩 및 건설 플라스틱 산업은 기존 기업과 상승 조직을 포함한 많은 참가자들이 특징으로합니다. 시장의 회사는 지속 가능성 리더로 자리 매김하기위한 협업 계약과 같은 전략을 점점 채택하여 시장의 성장에 기여하고 있습니다.

회사는 다른 업계 플레이어와 파트너 관계를 맺음으로써 전문 지식과 자원을 결합하여 건설 프로세스의 환경 영향을 줄이는 혁신적이고 친환경 솔루션을 개발할 수 있습니다. 이러한 협력은 지속 가능한 건축 자재에 대한 수요가 증가하는 동시에 규제 표준을 충족시키는 데 도움이됩니다.

이러한 전략적 제휴는 녹색 기술의 개발 및 채택을 가속화하여 경쟁 우위를 높이고 시장의 확장을 주도합니다.

- 2024 년 12 월, Covestro와 Poland의 Selena Group은 협업 계약을 확장하여 건설 부문에서 지속 가능성 리더로서의 지위를 강화했습니다. 함께 그들은 폴리 우레탄 (PU) 폼을 특징으로하는 혁신적인 신제품 인 Tytan Professional Adhesive를 출시했습니다. 이 제품은 기존의 시멘트 모르타르에 비해 환경 영향을 크게 낮추어 탄소 발자국을 최대 90%감소시킵니다.

건축 및 건설 플라스틱 시장의 주요 회사 목록 :

- 바스프

- 듀폰

- 다우

- 사비

- 아크마

- Lyondellbasell Industries Holdings B.V.

- 에보 닉

- 코 베스트로 AG

- Clariant

- 헌트 만 국제 LLC.

- Borealis AG

- Avient Corporation

- Solvay

- LG Chem

- ineos

최근 개발 :

- 2024 년 5 월Clariant는 플라스틱 산업의 안전성과 효율성 향상을 목표로 최신 솔루션 인 Licolub PED 1316을 도입했습니다. Licolub PED 1316은 몰딩, 창 프레임, 창문 및 도어 용 트랙, 풀 계단 및 테두리 트림과 같은 응용 분야를 포함하여 PVC 처리에서 내부 및 외부 사용을 위해 설계된 산화 된 고밀도 폴리에틸렌 (HDPE) 왁스입니다. 불가능한 파이프.

- 2024 년 12 월BASF는 독일 Lemförde의 생산 시설에서 국제 지속 가능성 및 탄소 인증 (ISCC) 플러스 프로그램을 완료하여 바이오 매스 균형 열가소성 폴리 우레탄의 생산을 가능하게했습니다.

- 2024 년 10 월Covestro는 글로벌 R & D 인프라 및 자산에 약 1 억 유로의 투자를 발표했습니다. 이 이니셔티브의 일환 으로이 회사는 파트너와 협력하여 Evocycle CQ 매트리스 프로젝트에서 중고 매트리스의 유연한 PU 폼 화학 용해를위한 혁신적인 기술을 개발했습니다.

- 2024 년 12 월, Borealis와 Nexeo Plastics는 EMEA 지역의 제조업체에 Rialti Pir (산업화 후 재활용) PP 화합물을 도입하기위한 파트너십을 형성했습니다. 이동성, 가전 제품 및 건축 및 건설 부문의 응용 프로그램에 맞게 조정 된이 고급 재료는 제조업체에게 엄격한 성능 표준을 충족하는 동시에 지속 가능성 목표를 발전시키는 솔루션을 제공합니다.

- 2024 년 4 월Solvay는 이탈리아 Rosignano에 혁신적인 폐포 생산 장치의 개장을 발표했습니다. 이 장치는 열가소성 거품 산업에 혁명을 일으키기 위해 에코 디자인이있는 더 안전하고 지속 가능한 블로킹 에이전트에 대한 수요 증가를 충족 시키도록 설계되었습니다. 자동차, 신발, 건물 및 건축 및 소비재와 같은 부문을 제공하는 이니셔티브는 발포 된 최종 제품의 탄소 발자국을 줄이는 데 중점을 둡니다.

라이선스 유형 선택

자주 묻는 질문(FAQ)

최신 소식을 받아보세요!

비즈니스와 시장 지배력을 강화하는 실행 가능한 전략을 얻으세요

- 수익 영향 전달

- 수요 공급 패턴

- 시장 추정

- 실시간 통찰력

- 시장 정보

- 수익성 있는 성장 기회

- 미시 및 거시 경제 요인

- 미래 시장 솔루션

- 수익 중심 결과

- 혁신적 사고 리더십