Automotivo e Transporte

Indústria de reposição automotiva

Tamanho da indústria de reposição automotiva, participação, crescimento e análise da indústria, por peças de reposição (pneus, baterias, pastilhas de freio, filtros, iluminação e componentes eletrônicos e outros), por canal de distribuição (distribuidores de armazém, varejistas on-line, peças OEM e outros) e Análise Regional, 2024-2031

Páginas : 120

Ano base : 2023

Libertar : July 2024

ID do relatório: KR851

Tamanho da indústria de reposição automotiva

O tamanho global da indústria de reposição automotiva foi avaliado em US$ 780,36 bilhões em 2023 e deve crescer de US$ 819,14 bilhões em 2024 para US$ 1.207,72 bilhões em 2031, exibindo um CAGR de 5,70% durante o período de previsão. A expansão da indústria é impulsionada pela crescente longevidade dos veículos, pelo aumento do número de veículos, pelos avanços na tecnologia e pela crescente demanda dos consumidores por manutenção, personalização e acessibilidade online.

No escopo do trabalho, o relatório inclui soluções oferecidas por empresas como 3M, Continental Automotive Technologies GmbH, Phinia Inc., Robert Bosch GmbH, The Goodyear Tire & Rubber Company, DENSO CORPORATION., DRiV Automotive Inc., HELLA GmbH & Co. KGaA, VALEO SERVICE, ZF Friedrichshafen AG e outros.

O desenvolvimento da indústria do mercado de reposição automóvel é impulsionado pelo número crescente de veículos em circulação, especialmente nas economias emergentes. Isso contribui para uma maior demanda por serviços de manutenção e reparo. Além disso, o aumento da idade média dos veículos leva a substituições de peças mais frequentes. Os avanços tecnológicos em componentes automotivos, juntamente com a crescente complexidade dos sistemas veiculares, estimulam o crescimento do mercado.

Além disso, a tendência crescente de personalização de veículos e melhoria de desempenho alimenta a necessidade de peças de reposição. Além disso, a proliferação de plataformas de comércio eletrónico facilitou o acesso dos consumidores a uma vasta gama de produtos de reposição automóvel, aumentando assim as vendas e estimulando a expansão do mercado.

A indústria abrange um amplo espectro de produtos e serviços voltados para manutenção, reparo e aprimoramento de veículos. O mercado é altamente fragmentado, compreendendo numerosos participantes, desde pequenas empresas especializadas até grandes corporações multinacionais. A digitalização e o comércio eletrónico estão a remodelar significativamente o cenário, oferecendo aos consumidores maior comodidade e um leque mais amplo de escolhas.

Além disso, a indústria é influenciada por padrões regulatórios rigorosos e avanços tecnológicos contínuos. Esses fatores governam a qualidade e a compatibilidade dos produtos de reposição, garantindo assim a segurança do veículo e melhorando o desempenho.

A indústria de reposição automotiva refere-se ao mercado secundário do setor automotivo. Envolve a fabricação, remanufatura, distribuição, varejo e instalação de todas as peças, equipamentos e acessórios do veículo após a venda inicial do veículo pelo fabricante do equipamento original (OEM). Inclui produtos para veículos de passageiros e comerciais.

O mercado de reposição oferece aos consumidores diversas opções de reparo, manutenção e customização de seus veículos, prolongando assim a vida útil do veículo e melhorando seu desempenho. Este setor é crucial para apoiar o ciclo de vida dos veículos para além do período de garantia oferecido pelos OEM, garantindo assim o funcionamento sustentado do veículo e aumentando a satisfação do proprietário.

Revisão do analista

A indústria de reposição automotiva está testemunhando avanços significativos à medida que os fabricantes se concentram na inovação e na melhoria da qualidade. Estes esforços incluem o desenvolvimento de produtos tecnologicamente avançados, tais como ferramentas de diagnóstico inteligentes e peças ecológicas, para satisfazer as necessidades crescentes dos veículos modernos. As empresas estão a expandir ainda mais a sua presença online e a otimizar as cadeias de abastecimento para melhorar a acessibilidade dos clientes e a eficiência dos serviços.

A introdução de novos produtos adaptados para veículos elétricos e híbridos está a ganhar cada vez mais popularidade, respondendo à crescente procura neste segmento. As empresas que priorizam o investimento em programas de formação de técnicos para lidar com sistemas automotivos avançados e aproveitam estratégias de marketing digital para capturar a crescente base de consumidores online provavelmente experimentarão um rápido crescimento no mercado. É provável que a ênfase na sustentabilidade e na inovação desempenhe um papel crucial.

- De acordo com a Organização Internacional de Fabricantes de Veículos Automotores (OICA), a produção global de veículos automotores aumentou a uma taxa de 10,27% em 2023 em relação a 2022.

Fatores de crescimento da indústria de reposição automotiva

Aumentar a longevidade dos veículos é um fator chave que apoia o crescimento da indústria de reposição automotiva. À medida que os carros e camiões são construídos para durar mais, a necessidade de manutenção, reparação e peças de substituição aumenta continuamente. Os consumidores optam cada vez mais por manter seus veículos por longos períodos, muitas vezes ultrapassando o período de garantia oferecido pelos fabricantes.

Esta tendência está a alimentar a procura de produtos e serviços de pós-venda, uma vez que os veículos mais antigos necessitam de manutenção mais frequente para manter um desempenho operacional ideal. A expansão das ferramentas e recursos digitais está a melhorar o acesso dos consumidores às peças do mercado pós-venda, permitindo decisões de compra mais informadas e impulsionando o crescimento do mercado.

A crescente complexidade dos veículos modernos, especialmente com o advento de sistemas avançados de assistência ao motorista (ADAS) e veículos elétricos (EVs), apresenta um desafio importante para o desenvolvimento da indústria de reposição automotiva. Esta complexidade requer conhecimentos e ferramentas especializadas para manutenção e reparação adequadas, representando uma barreira significativa para as oficinas tradicionais.

Para superar este desafio, é essencial o investimento na formação e educação dos técnicos. O desenvolvimento de programas de certificação abrangentes e o fornecimento de acesso às mais recentes ferramentas e softwares de diagnóstico garantem que as oficinas se mantenham atualizadas com os avanços tecnológicos. Além disso, a promoção de parcerias entre fornecedores de pós-venda e empresas de tecnologia automóvel facilita a partilha de conhecimentos e recursos, enfrentando o desafio de forma eficaz.

Tendências da indústria de reposição automotiva

A crescente adoção de plataformas de comércio eletrónico está a aumentar, à medida que os consumidores compram cada vez mais peças e acessórios automóveis online devido à conveniência, ampla seleção e preços competitivos que estas plataformas oferecem. O comércio eletrônico permite que os clientes comparem facilmente produtos, leiam avaliações e acessem informações detalhadas, simplificando assim o processo de tomada de decisões informadas.

Isto está a beneficiar ainda mais as empresas, expandindo o seu alcance para além dos mercados locais, para uma base de clientes global. As empresas estão se concentrando em fortalecer sua presença on-line e estratégias de marketing digital para atingir esse segmento de mercado crescente, melhorando assim a eficiência geral e a capacidade de resposta da cadeia de abastecimento.

O foco crescente na sustentabilidade impacta a indústria de reposição automotiva. Os consumidores e as empresas estão a tornar-se mais conscientes do ponto de vista ambiental, o que leva a um aumento da procura de produtos e serviços ecológicos. Isto inclui o uso de materiais reciclados, peças remanufaturadas e produtos químicos ambientalmente seguros nos processos de manutenção.

Além disso, a ascensãoveículos elétricos(EVs) está estimulando o desenvolvimento de produtos especializados de reposição adaptados a esses veículos. As empresas estão investindo em pesquisa e desenvolvimento para criar soluções sustentáveis que cumpram os padrões regulatórios e atendam às preferências dos consumidores. Este foco na sustentabilidade está a remodelar a indústria, a promover a inovação e a contribuir para um futuro mais verde.

- OEMs na Europa iniciaram solicitações de CO2Os compromissos dos fornecedores antes dos mandatos regulatórios. Até 2025, CO2A rotulagem e os relatórios no nível do produto provavelmente serão aplicados, juntamente com os limites máximos de pegada. No longo prazo, espera-se que os fabricantes implementem CO2e troca de dados através de medição de energia e transferência de dados criptografados. Maiores requisitos de relatórios são combinados com CO2e planos de redução e roteiros para cada componente fornecido.

Análise de Segmentação

A indústria global é segmentada com base em peças de reposição, canal de distribuição e geografia.

Por peças de reposição

Com base em peças de reposição, o mercado é categorizado em pneus, baterias,pastilhas de freio, filtros (ar, óleo, cabine) e componentes de iluminação e eletrônicos, entre outros. O segmento de pneus liderou a indústria de reposição automotiva em 2023, atingindo uma avaliação de US$ 282,88 bilhões. Esta expansão é impulsionada pelo crescente número de veículos nas estradas, levando ao aumento da procura por pneus de substituição. À medida que a idade média dos veículos aumenta, aumenta a necessidade de substituição de pneus, alimentando assim o crescimento segmental.

Além disso, os avanços na tecnologia dos pneus, como a melhoria da durabilidade e do desempenho, estão a levar os consumidores a investir em pneus novos. A tendência crescente para veículos elétricos, que muitas vezes requerem pneus especializados, contribui ainda mais para a expansão do segmento. Além disso, a crescente consciencialização dos consumidores relativamente à importância da manutenção dos pneus para a segurança e eficiência de combustível está a impulsionar as vendas.

Por canal de distribuição

Com base no canal de distribuição, a indústria de reposição automotiva é classificada em distribuidores de armazéns, varejistas on-line, fabricantes de equipamentos originais (OEM) e outros. O segmento de varejistas online provavelmente testemunhará um crescimento significativo a um CAGR de 7,23% durante o período de previsão (2024-2031). Esta expansão é estimulada pela crescente preferência dos consumidores pela comodidade e acessibilidade oferecidas pelas compras online.

As plataformas de comércio eletrônico oferecem uma seleção mais ampla de produtos, preços competitivos e informações detalhadas sobre os produtos, melhorando assim a experiência do cliente. A capacidade de comparar produtos facilmente e ler avaliações é ainda mais atraente para os consumidores. Devido a isso, as empresas estão cada vez mais alocando recursos para reforçar sua presença on-line e aprimorar suas estratégias de marketing digital para capturar uma parcela maior desse segmento crescente.

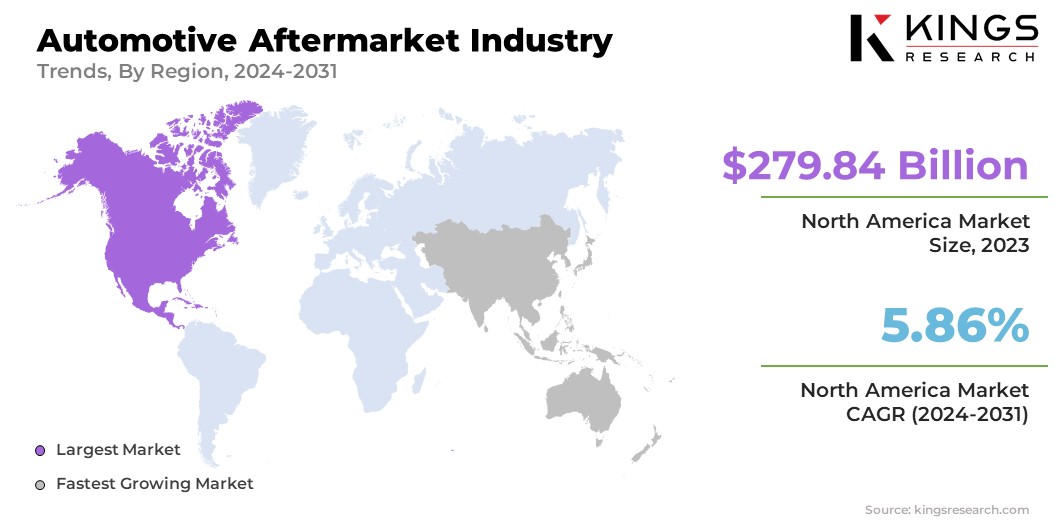

Análise regional da indústria de reposição automotiva

Com base na região, a indústria global é classificada em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

A participação da indústria de reposição automotiva da América do Norte ficou em torno de 35,86% em 2023 no mercado global, com uma avaliação de US$ 279,84 bilhões. A região apresenta uma prevalência notável de propriedade de veículos e um número significativo de veículos antigos, aumentando assim a procura de manutenção e peças de substituição.

Além disso, a presença de grandes fabricantes automóveis e uma rede de distribuição bem estabelecida aumenta a eficiência do mercado regional. Os avanços tecnológicos e um forte foco na inovação contribuem para o desenvolvimento de produtos de reposição de alta qualidade. Além disso, a crescente conscientização dos consumidores em relação à manutenção de veículos e a disponibilidade de uma ampla gama de produtos e serviços impulsionam a indústria da América do Norte.

A Ásia-Pacífico está preparada para experimentar um crescimento significativo a uma CAGR de 6,32% durante o período estimado. Este rápido crescimento é atribuído à crescente proliferação de veículos, particularmente em economias emergentes como a China e a Índia. O aumento dos rendimentos disponíveis e a rápida urbanização estão a conduzir a taxas de propriedade de veículos mais elevadas, aumentando assim a procura de produtos e serviços pós-venda.

A região está a assistir a um aumento nas plataformas de comércio eletrónico, facilitando o acesso dos consumidores a uma grande variedade de peças automóveis. Além disso, o foco crescente na segurança e manutenção dos veículos está a apoiar a expansão da indústria da Ásia-Pacífico.

- De acordo com a Sociedade dos Fabricantes de Automóveis Indianos (SIAM), as vendas totais de veículos de passageiros na Índia aumentaram 26,73% durante o ano fiscal de 2022-2023 em comparação com o ano fiscal anterior.

Cenário Competitivo

O relatório global da indústria de reposição automotiva fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas participações de mercado em diferentes regiões.

Os fabricantes estão a adoptar uma série de iniciativas estratégicas, incluindo investimentos em actividades de I&D, a criação de novas instalações de produção e a optimização da cadeia de abastecimento, para fortalecer a sua posição no mercado.

Lista das principais empresas na indústria de reposição automotiva

- 3M

- Continental Automotive Technologies GmbH

- Phinia Inc.

- Robert Bosch GmbH

- A Goodyear Tire & Rubber Company

- DENSO CORPORAÇÃO.

- DRiV Automotive Inc.

- HELLA GmbH & Co.

- SERVIÇO VALEO

- ZF Friedrichshafen AG

Principais desenvolvimentos da indústria

- Dezembro de 2023 (lançamento):A ZF Aftermarket lançou 16 novos números de peças SACHS CDC para veículos de passageiros nos EUA e no Canadá. Esta expansão incluiu uma gama de modelos BMW e seguiu-se ao lançamento inicial na AAPEX 2023. A ZF planeava revelar mais números de peças CDC no início de 2024. Com mais de 34 milhões de amortecedores CDC produzidos globalmente, a ZF antecipou a procura crescente pela sua tecnologia avançada de amortecimento no mercado de reposição. .

- Setembro de 2023 (lançamento):A Valeo expandiu sua linha de DMFs FullPack introduzindo 24 novos números de peças projetados para os principais modelos de veículos europeus e asiáticos. A empresa já oferecia mais de 200 números de peças desde meados de 2023, fornecendo soluções abrangentes para substituição de volantes bimassa. A Valeo enfatizou a sua presença em aplicações alemãs, francesas e asiáticas, garantindo a disponibilidade nos principais catálogos da web. Além disso, a Valeo recomendou a verificação dos kits de embreagem e rolamentos hidráulicos juntamente com a substituição do volante para obter o desempenho ideal.

A indústria global de reposição automotiva é segmentada como:

Por peças de reposição

- Pneus

- Baterias

- Pastilhas de freio

- Filtros (ar, óleo, cabine)

- Iluminação e componentes eletrônicos

- Outros

Por canal de distribuição

- Distribuidores de Armazém

- Varejistas on-line

- Peças de fabricantes de equipamentos originais (OEM)

- Outros

Por região

- América do Norte

- NÓS.

- Canadá

- México

- Europa

- França

- REINO UNIDO.

- Espanha

- Alemanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coréia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Norte da África

- África do Sul

- Resto do Médio Oriente e África

- América latina

- Brasil

- Argentina

- Resto da América Latina

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora