BFSI

Mercado bancário como serviço

Tamanho do mercado bancário como serviço, participação, análise de crescimento e indústria, por empresa (grande empresa, pequena e média empresa), por usuário final (bancos, NBFC, governo) e análise regional, 2023-2030

Páginas : 120

Ano base : 2022

Libertar : September 2023

ID do relatório: KR101

Tamanho do mercado bancário como serviço

O tamanho global do mercado bancário como serviço foi avaliado em US$ 540,86 bilhões em 2022 e deve atingir US$ 3.863,91 bilhões até 2030, crescendo a um CAGR de 28,78% de 2023 a 2030. No escopo de trabalho, o relatório inclui soluções oferecidas por empresas como Solaris SE, Currencycloud, Bnkbl Ltd negociando como Bankable., Prime Treasury Services PTY. LTD, Green Dot Corporation, MatchMove Pay Pte Ltd, PayPal Holdings, Inc., Sopra Banking Software, Treezor, Twilio Inc.

O sistema bancário como serviço é possibilitado através da integração perfeita de serviços e produtos financeiros em plataformas digitais não financeiras, que são comumente utilizadas pelos clientes para diversas atividades, como varejo, comércio eletrônico, viagens, saúde e serviços de telecomunicações. Isto permite que as empresas financeiras não bancárias ofereçam produtos e serviços financeiros sob a sua própria marca, criando uma experiência mais envolvente para o cliente. Para conseguir isso, as instituições financeiras podem aproveitar tecnologia acessível, escalável e nativa da nuvem para desenvolver uma plataforma que possa oferecer estes serviços, com o benefício adicional de reduzir os custos associados ao atendimento aos consumidores.

O crescimento do setor financeiro pode ser prejudicado pelo número crescente de ataques cibernéticos direcionados a dados bancários pessoais pertencentes a clientes. Tais ataques podem afetar substancialmente a confiança dos clientes e os níveis de confiança na indústria, resultando potencialmente na redução da adoção de serviços bancários digitais. Portanto, é crucial que as instituições bancárias aloquem recursos consideráveis para medidas de cibersegurança para salvaguardar os dados dos clientes, bem como preservar a sua confiança. Negligenciar isso pode resultar em um declínio significativo no crescimento do setor financeiro.

Por exemplo, a Equifax, uma das três maiores agências de crédito dos EUA, sofreu uma violação massiva de dados privados sensíveis pertencentes a quase 143 milhões de indivíduos. A violação, eventualmente atribuída a medidas inadequadas de segurança cibernética, afetou gravemente a confiança dos clientes na Equifax, levando a um declínio considerável no valor de mercado e na reputação da empresa.

Revisão do analista

O sistema bancário como serviço (BaaS) ganhou cada vez mais força nos últimos tempos, oferecendo vantagens únicas às instituições financeiras e fornecedores de tecnologia que pretendem oferecer produtos e serviços bancários como neobancos. Provedores de Neobank como Chime, Varo e Affirm identificaram mercados específicos para atender com suas ofertas, mas exigem parceiros bancários devido à falta de autorização para operar como bancos. Este modelo de parceria, no qual os neobancos podem oferecer os seus produtos e serviços e obter receitas sobre taxas repassadas aos clientes, bem como spreads de empréstimos e receitas de intercâmbio, está vinculado à capacidade do banco de manter os saldos dos empréstimos e/ou depósitos nos seus livros.

A parceria com fornecedores de tecnologia lhes dá acesso ao estatuto do banco e à receita do intercâmbio que compartilham com o Neobank. O BaaS provou ser um modelo de negócio eficaz no sector financeiro, promovendo a colaboração entre diferentes intervenientes na indústria para introduzir soluções bancárias inovadoras e fáceis de utilizar.

Definição de mercado

Banking as a Service (BaaS) é um modelo de negócios que incentiva parcerias entre instituições financeiras e provedores de tecnologia para oferecer produtos e serviços bancários. Nessas colaborações, os fornecedores do Neobank podem lançar os seus produtos e serviços em mercados específicos, ao mesmo tempo que aproveitam as licenças bancárias.

Por meio do BaaS, os provedores do Neobank se beneficiam da obtenção de receitas por meio de taxas cobradas dos clientes, spreads de empréstimos e receitas de intercâmbio. Os bancos, por outro lado, colhem os benefícios de manter saldos de empréstimos e depósitos, partilhar rendimentos de intercâmbio e receber pagamentos de fornecedores de tecnologia para acesso à sua licença bancária.

O BaaS tornou-se cada vez mais popular, facilitando a cooperação e a inovação no setor financeiro. Ao introduzir serviços bancários digitais novos e fáceis de utilizar, impactou uma gama mais ampla de clientes, especialmente os que não dispõem de serviços bancários.

Prevê-se que o BaaS seja um componente essencial na promoção da inclusão e inovação financeira à medida que o setor financeiro evolui. No entanto, o cumprimento das normas regulamentares é crucial para manter a confiança e a continuidade no setor financeiro.

Dinâmica do mercado bancário como serviço

A adoção do BaaS nos serviços financeiros está desempenhando um papel crítico na condução do crescimento do mercado. O aumento da utilização de serviços financeiros, incluindo serviços bancários, bolsas de valores, gestão de carteiras, gestão de património e seguros, indica uma tendência crescente para transações digitais no setor bancário. A revolução digital ganhou impulso nos últimos anos devido à proliferação de serviços de Internet, o que se traduziu em taxas mais elevadas de adoção de BaaS entre utilizadores móveis e proprietários de empresas que adotam tecnologia digital no setor bancário.

Além disso, os bancos estão fazendo parceria com empresas FinTech para oferecer produtos e serviços BaaS, o que resultou em aumento de receitas, redução de custos e maior satisfação do cliente. Essas colaborações geraram plataformas bancárias inovadoras, facilitando serviços bancários mais eficientes e melhorando ao mesmo tempo a experiência do cliente. Em última análise, a mudança digital para modelos BaaS apresentou uma oportunidade significativa para o setor bancário se reposicionar para o futuro.

O setor Banking as a Service (BaaS) está a enfrentar alguns desafios devido aos elevados custos iniciais de adoção das suas tecnologias. A viabilidade das pequenas e médias empresas (PME) arcarem com estas despesas iniciais não é tão fácil. Embora alguns especialistas afirmem que estes custos exercem uma pressão indevida sobre essas empresas, outros afirmam que as empresas poderiam tirar partido destas tecnologias a um custo muito mais baixo e muito mais cedo na sua trajetória de crescimento.

Além disso, os elevados custos iniciais associados à tecnologia BaaS tornaram-se um desafio notável para o crescimento do mercado, a inovação, a inclusão financeira e o potencial de colaboração da tecnologia BaaS tornam-na um componente crucial para o futuro da indústria bancária.

Análise de Segmentação

O mercado global é segmentado com base na empresa, no usuário final e na geografia.

Por empresa

Com base na empresa, o mercado bancário como serviço é bifurcado em grandes empresas e pequenas e médias empresas. O segmento das grandes empresas dominou a quota de mercado de 66,17% em 2022. As grandes empresas estão a adoptar cada vez mais a actividade bancária como serviço, uma vez que oferece serviços financeiros sem exigir um extenso desenvolvimento tecnológico ou conformidade regulamentar. Isso pode resultar em custos mais baixos e tempo de colocação no mercado mais rápido para ofertas financeiras, permitindo que as empresas atendam às crescentes necessidades dos clientes com mais eficiência. Além disso, a integração de serviços bancários nas plataformas e fluxos de trabalho atuais está a tornar-se crucial para que as empresas permaneçam competitivas à luz da crescente prevalência de recursos financeiros integrados e de FinTech.

Por uso final

Com base nos usuários finais, o setor bancário como serviço é categorizado em bancos, NBFC e governo. O segmento bancário dominou a quota de mercado de 57,79% em 2022. Os bancos são grandes utilizadores e prestadores de serviços bancários. Eles aproveitam esse serviço para reduzir custos operacionais, dimensionar suas operações e fornecer uma gama mais ampla de ofertas financeiras aos seus clientes. Ao subcontratar serviços e estabelecer parcerias com outras instituições financeiras, os bancos podem concentrar-se nas suas competências essenciais, ao mesmo tempo que permanecem em conformidade com os regulamentos. A flexibilidade e escalabilidade do sistema bancário como serviço tornam-no uma opção atraente para os bancos que procuram melhorar a sua eficiência e permanecer competitivos num mercado em constante evolução.

Análise regional do mercado bancário como serviço

Com base na análise regional, o mercado global de serviços bancários como serviço é classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

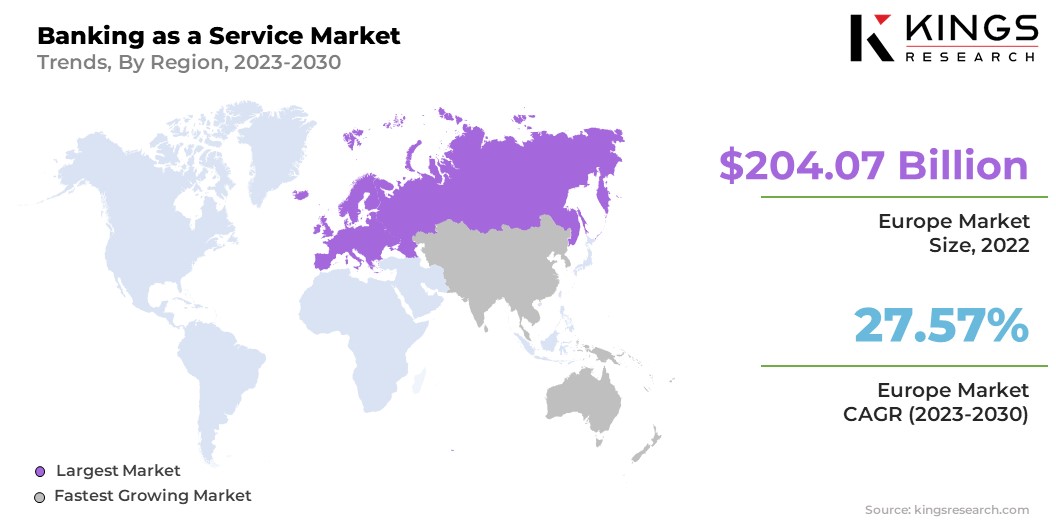

A quota de mercado do Europe Banking as a Service situou-se em cerca de 37,73% em 2022 no mercado global, com uma avaliação de 204,07 mil milhões de dólares. O sistema bancário como serviço é uma tendência global, com instituições financeiras em todo o mundo a aproveitá-lo para melhorar as suas operações e ofertas aos clientes. A adopção da actividade bancária como serviço varia dependendo de factores, tais como a procura do mercado, o ambiente regulamentar e as capacidades tecnológicas, e não de regiões geográficas específicas.

Cenário Competitivo

O relatório global do setor bancário como serviço fornecerá informações valiosas com ênfase na natureza fragmentada do mercado global. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas respectivas participações de mercado em diferentes regiões. A expansão e os investimentos envolvem uma série de iniciativas estratégicas, incluindo investimentos em atividades de P&D, novas instalações de fabricação e otimização da cadeia de suprimentos.

Lista das principais empresas no mercado bancário como serviço

- Solaris SE

- Nuvem monetária

- Bnkbl Ltd negociada como financiável.

- Prime Treasury Services PTY. LTDA

- Corporação Ponto Verde

- MatchMove Pay Pte Ltd

- PayPal Holdings, Inc.

- Software bancário Sopra

- Árvorezor

- Twilio Inc.

Principais desenvolvimentos da indústria

- Maio de 2022 (expansão) -A Oracle FS garantiu novos acordos para o seu sistema bancário principal Flexcube com a Caixa Económica da Misericórdia de Angra do Heroísmo em Portugal e o Signature Bank, uma start-up FinTech, na Nigéria. O histórico banco português utilizará uma gama de soluções Oracle FS, enquanto a start-up nigeriana implementará o Flexcube para apoiar as suas operações.

- Setembro de 2022 (Aquisição) -Jack Henry adquiriu a Payrailz, uma empresa que fornece soluções avançadas de pagamento digital. Com esta mudança, Jack Henry fortaleceu o seu ecossistema de pagamentos e reforçou a sua estratégia de pagamentos como serviço. Esta aquisição está alinhada com a abordagem de open banking da empresa e apoia a integração de recursos financeiros integrados e FinTech.

O mercado global de serviços bancários como serviço é segmentado como:

Por empresa

- Grande empresa

- Pequenas e Médias Empresas

Por uso final

- Bancos

- NBFC

- Governo

Por região

- América do Norte

- NÓS.

- Canadá

- México

- Europa

- França

- Reino Unido

- Espanha

- Alemanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coréia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Norte da África

- África do Sul

- Resto do Médio Oriente e África

- América latina

- Brasil

- Argentina

- Resto da América Latina

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora