Biotecnologia de dispositivos médicos para saúde

Mercado de Diagnóstico Companheiro

Tamanho do mercado de diagnósticos complementares, participação, crescimento e análise da indústria, por tecnologia (reação em cadeia da polimerase, sequência genética de próxima geração, imunohistoquímica), por usuário final (empresas farmacêuticas e biofarmacêuticas, laboratórios de referência, organizações de pesquisa contratual), por indicação (câncer, Doenças Neurológicas, Doenças Infecciosas, Doenças Cardiovasculares) e Análise Regional, 2024-2031

Páginas : 120

Ano base : 2023

Libertar : May 2024

ID do relatório: KR659

Tamanho do mercado de diagnóstico complementar

O Mercado Global de Diagnóstico Companheiro foi avaliado em US$ 6,89 bilhões em 2023 e deve atingir US$ 18,23 bilhões até 2031, crescendo a um CAGR de 12,94% de 2024 a 2031. No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como como Hoffmann-La Roche Ltd., Siemens Healthineers AG, Thermo Fisher Scientific Inc., Abbott, Agilent Technologies, Inc., QIAGEN, BIOMÉRIEUX, Illumina, Inc., ARUP Laboratories, Myriad Genetics e outros. Com uma ênfase crescente na medicina personalizada, alimentada pelos avanços na genómica e no diagnóstico molecular, os diagnósticos complementares surgiram como ferramentas vitais na adaptação de regimes de tratamento para atender pacientes individuais.

O mercado de diagnósticos complementares está preparado para experimentar um crescimento substancial, impulsionado por uma mudança notável em direção a cuidados de saúde de precisão e pela crescente prevalência de doenças crónicas, especialmente o cancro, que necessita de intervenções terapêuticas mais direcionadas e eficazes. Além disso, o apoio regulamentar e as políticas de reembolso estão a proporcionar um ambiente favorável à expansão do mercado, facilitando o acesso oportuno ao mercado para produtos de diagnóstico complementares inovadores.

Colaborações e parcerias estratégicas entre empresas farmacêuticas, fabricantes de diagnósticos e instituições de investigação estão a apoiar ainda mais a expansão do mercado, promovendo assim os esforços de inovação e comercialização. No entanto, persistem vários desafios, como as complexidades regulamentares e as preocupações com a privacidade dos dados, exigindo esforços concertados para superar estes obstáculos.

O mercado global abrange o desenvolvimento, produção e comercialização de testes diagnósticos que estão intimamente ligados a medicamentos ou tratamentos terapêuticos específicos. Estes testes ajudam os prestadores de cuidados de saúde a identificar os pacientes com maior probabilidade de beneficiar de uma determinada terapia, através da detecção de biomarcadores ou mutações genéticas indicativas da resposta ao tratamento ou da progressão da doença. Os diagnósticos complementares desempenham um papel fundamental na medicina personalizada,adaptando os regimes de tratamento de acordo com as características individuais do paciente, otimizando assim os resultados terapêuticos.

Os principais componentes do mercado incluem desenvolvimento de ensaios, identificação de biomarcadores, processos de aprovação regulatória e integração na prática clínica. Com um foco crescente em cuidados de saúde de precisão e terapias direcionadas, o mercado de diagnósticos complementares é caracterizado por inovação contínua, colaborações estratégicas e quadros regulatórios em evolução para atender às demandas de um cenário de saúde em rápido avanço.

Revisão do analista

Projeta-se que o mercado se expanda significativamente ao longo do período de previsão, impulsionado pelo imperativo de melhorar os resultados dos pacientes, aumentando a demanda por medicina personalizada e terapias direcionadas, e pela otimização da alocação de recursos de saúde em um ecossistema de saúde cada vez mais personalizado e baseado em dados. Além disso, estima-se que o investimento contínuo em investigação e desenvolvimento, juntamente com o foco na conformidade regulamentar, impulsione a expansão do mercado e proporcione melhores cuidados aos pacientes.

Fatores de crescimento do mercado de diagnóstico complementar

O foco crescente na medicina personalizada está impulsionando o crescimento do mercado de diagnósticos complementares. Esta mudança de paradigma em direção à medicina personalizada está melhorando os resultados do tratamento. De acordo com a pesquisa da Associação Americana para Pesquisa do Câncer (AACR), 83% dos oncologistas afirmaram seu papel fundamental na melhoria do tratamento do câncer. O reconhecimento generalizado entre os profissionais de saúde reflecte a crescente aceitação e adopção de diagnósticos complementares como ferramentas indispensáveis na adaptação dos procedimentos de tratamento às características individuais do paciente.

Além disso, a crescente prevalência do cancro em todo o mundo está a aumentar a procura de ferramentas de diagnóstico avançadas, contribuindo assim significativamente para a adopção generalizada de diagnósticos complementares. Como se espera que o fardo global do cancro aumente nos próximos anos, há uma procura crescente de soluções de diagnóstico mais precisas e eficazes. Os diagnósticos complementares, concebidos para identificar biomarcadores indicativos da resposta ao tratamento ou da progressão da doença, estão a emergir como componentes críticos no tratamento do cancro. À medida que os sistemas de saúde se esforçam para enfrentar os desafios colocados pela crescente carga do cancro, a integração de diagnósticos complementares na prática clínica é crucial, impulsionando assim o crescimento e a inovação do mercado.

No entanto, o mercado enfrenta vários desafios, incluindo obstáculos regulamentares e uma escassez de profissionais qualificados. O processo de aprovação de diagnósticos complementares é muitas vezes complexo e demorado, o que dificulta a entrada de novas tecnologias no mercado. Além disso, o desenvolvimento e a implementação de diagnósticos complementares requerem conhecimentos em biologia molecular, bioinformática e diagnóstico clínico. A actual escassez de profissionais qualificados nestas áreas representa um desafio para o bom funcionamento e desenvolvimento de testes de diagnóstico complementares.

Tendências de mercado de diagnóstico complementar

A crescente ênfase na detecção precoce, juntamente com o desenvolvimento de diagnósticos complementares adaptados para identificar pacientes nos estágios iniciais da doença, está impulsionando o crescimento do mercado. Este foco na detecção precoce permite que os prestadores de cuidados de saúde intervenham de forma mais eficaz, melhorando potencialmente os resultados do tratamento e o prognóstico do paciente. Ao identificar biomarcadores indicativos da progressão da doença numa fase inicial, os diagnósticos complementares facilitam intervenções oportunas, aumentando assim a eficácia das estratégias terapêuticas.

Além disso, há uma tendência crescente para a realização de testes múltiplos, em que os ensaios combinam testes para múltiplos biomarcadores numa única plataforma. Esta abordagem oferece uma análise mais abrangente dos perfis dos pacientes, permitindo que os prestadores de cuidados de saúde reúnam um espectro mais amplo de informações de diagnóstico a partir de um único teste. Além disso, a consolidação de múltiplos testes em um único ensaio,oferece a vantagem de tempos de teste reduzidos, levando assim a maior eficiência e otimização da utilização de recursos em ambientes clínicos. Esta tendência para múltiplos testes enfatiza a importância de simplificar os fluxos de trabalho de diagnóstico e maximizar a utilidade dos diagnósticos complementares no atendimento ao paciente.

Além disso, há uma mudança notável em direção à integração de diagnósticos complementares com plataformas digitais para análise aprimorada de dados e recomendações de tratamento personalizadas. Ao aproveitar as tecnologias digitais, os diagnósticos complementares oferecem recursos avançados de análise de dados, permitindo uma interpretação mais precisa dos resultados do diagnóstico e estratégias de tratamento personalizadas. A integração com plataformas digitais permite a monitorização e análise de dados em tempo real, capacitando os prestadores de cuidados de saúde a tomar decisões informadas e a otimizar os percursos de atendimento aos pacientes.

Além disso, a crescente adoção de biópsias líquidas está impulsionando o desenvolvimento de diagnósticos complementares especificamente adaptados para métodos de coleta de amostras não invasivos. As biópsias líquidas, que utilizam amostras de sangue para análise, oferecem uma alternativa menos invasiva às biópsias de tecidos tradicionais, melhorando assim o conforto e a adesão do paciente. O desenvolvimento de diagnósticos complementares para biópsias líquidas reflete a crescente demanda por soluções diagnósticas não invasivas e a crescente utilidade da análise de biomarcadores em amostras líquidas.

Análise de Segmentação

O mercado global de diagnósticos complementares é segmentado com base em tecnologia, usuário final, indicação e geografia.

Por tecnologia

Com base na tecnologia, o mercado é categorizado em reação em cadeia da polimerase (PCR), sequência genética de próxima geração, imunohistoquímica, entre outros. O segmento de reação em cadeia da polimerase (PCR) obteve a maior receita de US$ 2,75 bilhões em 2023. Esse domínio pode ser atribuído à ampla adoção da tecnologia PCR em diagnóstico molecular, devido à sua alta sensibilidade, especificidade e eficiência na detecção de mutações genéticas e biomarcadores associados a diversas doenças.

Além disso, os diagnósticos complementares baseados em PCR oferecem tempos de resposta rápidos e escalabilidade, tornando-os adequados para aplicações clínicas e ambientes de testes de alto rendimento. À medida que os avanços tecnológicos continuam a melhorar as capacidades e o desempenho dos ensaios baseados em PCR, este segmento está preparado para manter o seu domínio no mercado durante o período de previsão, atendendo às necessidades em evolução da medicina personalizada e dos cuidados de saúde de precisão.

Por usuário final

Com base no usuário final, o mercado é classificado em empresas farmacêuticas e biofarmacêuticas, laboratórios de referência e organizações de pesquisa contratadas. As empresas farmacêuticas e biofarmacêuticas capturaram a maior participação de mercado de diagnósticos complementares de 54,83% em 2023. As empresas farmacêuticas utilizam diagnósticos complementares para identificar as populações de pacientes com maior probabilidade de se beneficiarem de suas terapias, permitindo assim o desenvolvimento de medicamentos direcionados e abordagens de tratamento personalizadas. Além disso, as colaborações entre empresas farmacêuticas e fabricantes de diagnósticos estão a apoiar a expansão do segmento, facilitando o codesenvolvimento e a comercialização de diagnósticos complementares juntamente com produtos terapêuticos.

Por Indicação

Com base na indicação, o mercado é dividido em câncer, doenças neurológicas, doenças infecciosas, doenças cardiovasculares, entre outras. O segmento de doenças infecciosas deverá registrar um CAGR substancial de 15,27% entre 2024-2031. Este crescimento é alimentado por vários factores, incluindo o aumento da prevalência de doenças infecciosas em todo o mundo, o surgimento da resistência antimicrobiana e a procura de soluções de diagnóstico rápidas e precisas. Os diagnósticos complementares para doenças infecciosas desempenham um papel crítico na orientação de decisões de tratamento, na otimização da terapia antimicrobiana e no combate à propagação de patógenos infecciosos.

À medida que as doenças infecciosas continuam a representar desafios significativos à saúde global, estima-se que a adoção de diagnósticos complementares para a gestão de doenças infecciosas cresça, promovendo assim a expansão e a inovação neste segmento. Projeta-se que os esforços voltados para o desenvolvimento de novos biomarcadores, aprimoramento da precisão diagnóstica e melhoria do desempenho dos ensaios contribuam para o avanço dos diagnósticos complementares para doenças infecciosas, apoiando assim o crescimento do segmento nos próximos anos.

Análise regional do mercado de diagnóstico complementar

Com base na região, o mercado global de diagnósticos complementares é classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

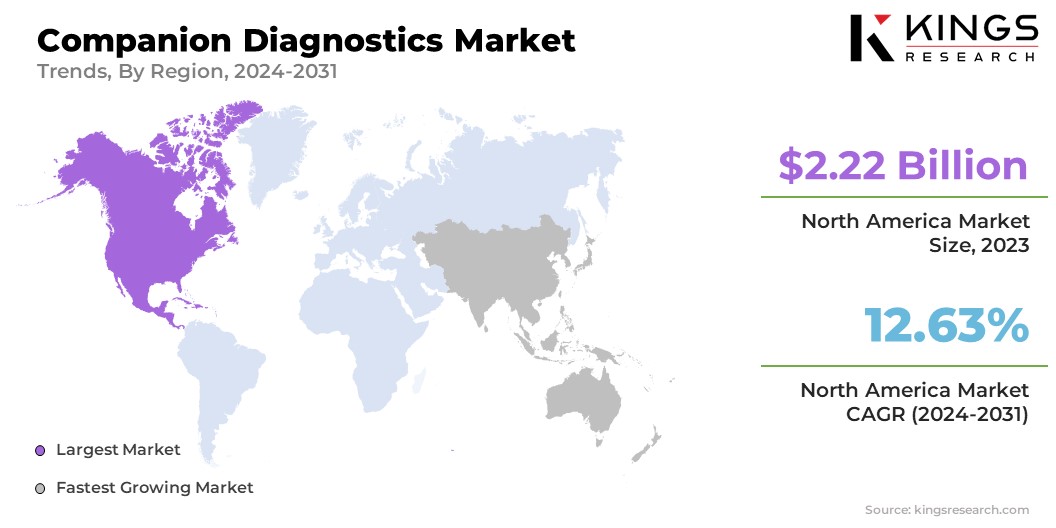

A participação de mercado de diagnósticos complementares da América do Norte ficou em torno de 32,22% em 2023 no mercado global, com uma avaliação de US$ 2,22 bilhões. Os avanços na farmacogenômica, a expansão da cobertura do Medicare e a ascensão dos laboratórios de diagnóstico boutique estão impulsionando o crescimento do mercado regional. A região possui uma presença robusta na investigação genética, o que promove o desenvolvimento de diagnósticos complementares ligados à farmacogenómica. Esta abordagem personalizada à terapia medicamentosa, adaptada às variações genéticas individuais, promete melhores resultados de tratamento e efeitos colaterais minimizados.

A participação de mercado de diagnósticos complementares da América do Norte ficou em torno de 32,22% em 2023 no mercado global, com uma avaliação de US$ 2,22 bilhões. Os avanços na farmacogenômica, a expansão da cobertura do Medicare e a ascensão dos laboratórios de diagnóstico boutique estão impulsionando o crescimento do mercado regional. A região possui uma presença robusta na investigação genética, o que promove o desenvolvimento de diagnósticos complementares ligados à farmacogenómica. Esta abordagem personalizada à terapia medicamentosa, adaptada às variações genéticas individuais, promete melhores resultados de tratamento e efeitos colaterais minimizados.

Além disso, as recentes mudanças políticas, que alargam a cobertura do Medicare para diagnósticos complementares, especialmente em oncologia, estão preparadas para melhorar o acesso dos pacientes e estimular o crescimento do mercado regional. A ascensão dos laboratórios de diagnóstico boutique na América do Norte significa uma mudança notável em direção a serviços de testes especializados e de nicho, promovendo assim a inovação e a concorrência de mercado, ao mesmo tempo que oferece tempos de resposta mais rápidos e atende a áreas terapêuticas específicas.

Prevê-se que a Europa testemunhe um CAGR substancial de 12,96% entre 2024-2031. A região está a testemunhar um aumento significativo nas iniciativas de medicina de precisão, lideradas especialmente por países como o Reino Unido e a Alemanha. Estas iniciativas em grande escala apoiadas pelo governo estão a criar um ambiente propício ao desenvolvimento e à adopção de diagnósticos complementares, uma vez que visam adaptar as abordagens de tratamento às características individuais dos pacientes. Além disso, os esforços de harmonização para uniformizar os regulamentos de diagnóstico complementar em toda a Europa estão a facilitar processos simplificados de entrada no mercado e a garantir uma maior disponibilidade destes testes em toda a região.

Cenário Competitivo

O relatório de mercado de diagnóstico complementar fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas participações de mercado em diferentes regiões. As empresas estão a empreender iniciativas estratégicas eficazes que envolvem expansões e investimentos, incluindo investimentos em atividades de I&D, o estabelecimento de novas instalações de produção e a otimização da cadeia de abastecimento, o que poderá representar novas oportunidades para o crescimento do mercado.

Lista das principais empresas no mercado de diagnóstico complementar

- Hoffmann-La Roche Ltd.

- Siemens Healthineers AG

- Termo Fisher Scientific Inc.

- Abbott

- Agilent Technologies, Inc.

- QIAGEN

- BIOMÉRIEUX

- Illumina, Inc.

- Laboratórios ARUP

- Uma miríade de genética

Desenvolvimento chave da indústria

- Fevereiro de 2024 (Colaboração)- A Roche fez parceria com o especialista em inteligência artificial PathAI para acelerar o avanço das tecnologias de patologia digital,. Esta colaboração visa facilitar a correspondência entre pacientes e medicamentos e reforçar os esforços de pesquisa de novos medicamentos. Como parte da parceria ampliada, as entidades pretendem se concentrar na criação de biomarcadores autenticados adequados para integração em diagnósticos complementares.

O mercado global de diagnósticos complementares é segmentado como:

Por tecnologia

- Reação em Cadeia da Polimerase (PCR)

- Sequência genética de próxima geração

- Imunohistoquímica

- Outras tecnologias

Por usuário final

- Empresas Farmacêuticas e Biofarmacêuticas

- Laboratórios de Referência

- Organizações de pesquisa contratada

Por Indicação

- Câncer

- Doenças Neurológicas

- Doenças Infecciosas

- Doenças Cardiovasculares

- Outras doenças

Por região

- América do Norte

- NÓS.

- Canadá

- México

- Europa

- França

- REINO UNIDO.

- Espanha

- Alemanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coréia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Norte da África

- África do Sul

- Resto do Médio Oriente e África

- América latina

- Brasil

- Argentina

- Resto da América Latina

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora