Construção de Equipamentos de Máquinas

Mercado de fundição de metal

Tamanho do mercado de fundição de metal, compartilhamento, crescimento e análise da indústria, por material (ferro, aço, alumínio, outros), por processo (fundição de areia, elenco de investimento, fundição, fundição por gravidade, outros), por aplicação (automotivo e transporte, fabricação , Construção e construção, outros) e análise regional, 2024-2031

Páginas : 190

Ano base : 2023

Libertar : February 2025

ID do relatório: KR1380

Definição de mercado

A fundição de metal é um processo de fabricação no qual o metal fundido é derramado em uma cavidade do molde e deixado solidificar -se em uma forma específica. O molde, normalmente feito de areia, metal ou cerâmica, define a forma final do objeto fundido. Depois que o metal esfria e endurece, o molde é removido para revelar o produto acabado.

A fundição de metal é amplamente utilizada em indústrias como automotivo, aeroespacial e construção para produzir componentes com geometrias complexas, alta resistência e durabilidade. Os métodos comuns de fundição incluem fundição de areia, fundição de investimentos, fundição e elenco centrífugo.

Mercado de fundição de metalVisão geral

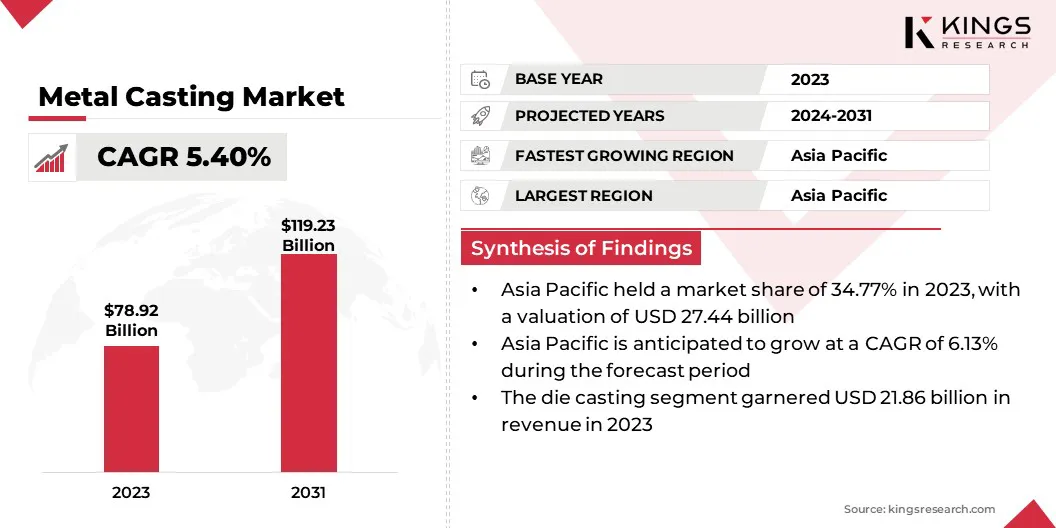

O tamanho do mercado global de fundição de metal foi avaliado em US $ 78,92 bilhões em 2023 e deve crescer de US $ 82,49 bilhões em 2024 para US $ 119,23 bilhões em 2031, exibindo um CAGR de 5,40% durante o período de previsão.

O crescimento do mercado é impulsionado principalmente pela crescente demanda por materiais leves na fabricação automotiva, principalmente para veículos elétricos (VEs). A mudança para os VEs requer tecnologias avançadas de fundição para componentes estruturais, provocando investimentos em instalações e capacidade de produção.

Além disso, o crescente desenvolvimento de infraestrutura em mercados emergentes, particularmente na Ásia-Pacífico, está alimentando a demanda por produtos fundidos de alta qualidade usados em aplicações industriais e de construção.

As principais empresas que operam na indústria de elenco de metal são Dynacast, Nemak, Aisin World Corp. of America, Omnidex, Mino Industry USA, Inc, Endurance Technologies Limited, Rheinmetall AG, Ryobi Die Casting (EUA), Inc., Arconic, Alcast Technologies Ltd , Uni Abex, GF Solutions, Gibbs, Mes, Inc., Posco e outros.

Rápida urbanização e projetos de infraestrutura em andamento em mercados emergentes estão alimentando a demanda por produtos de fundição de metal. Os componentes metálicos fundidos são essenciais na construção de edifícios, pontes, sistemas de transporte e outros projetos de infraestrutura que requerem materiais duráveis e de alto desempenho.

A expansão contínua da infraestrutura nas economias em desenvolvimento, juntamente com uma ênfase crescente na modernização da infraestrutura de envelhecimento em regiões desenvolvidas, está alimentando o crescimento do mercado.

- Os planos de ação nacional de 2023 (NAPS) sobre relatório de negócios e direitos humanos projetam a indústria da construção global para expandir em US $ 4,5 trilhões, atingindo US $ 15,2 trilhões na próxima década. Espera -se que a China, a Índia, os EUA e a Indonésia representem 58,3% desse crescimento projetado.

Principais destaques:

- O tamanho da indústria de fundição de metal foi registrado em US $ 78,92 bilhões em 2023.

- O mercado deve crescer a um CAGR de 5,40% de 2024 a 2031.

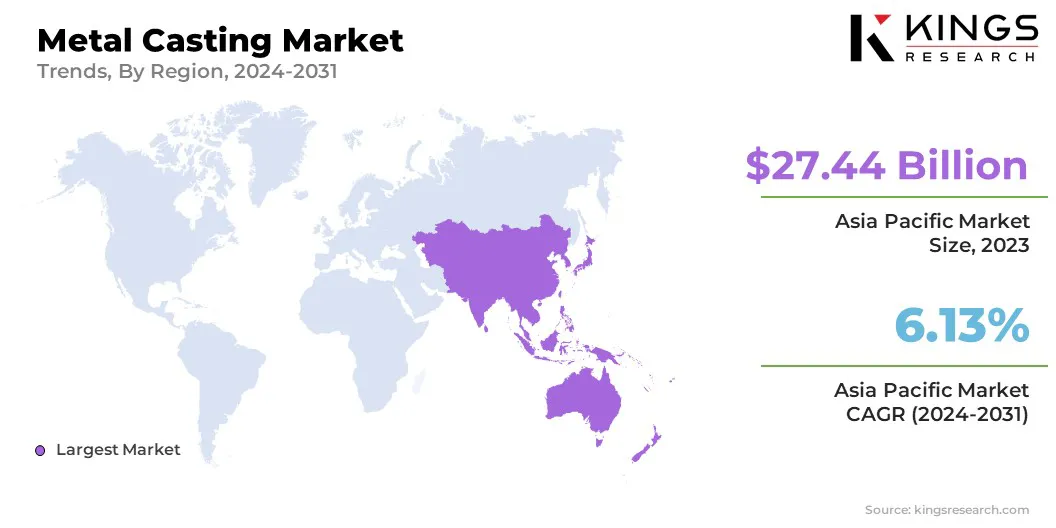

- A Ásia -Pacífico detinha uma parte de 34,77% em 2023, avaliada em US $ 27,44 bilhões.

- O segmento de alumínio ganhou US $ 30,14 bilhões em receita em 2023.

- A fundição de areia deve crescer em um CAGR de 5,87% durante o período de previsão.

- O segmento de fabricação deve atingir US $ 38,37 bilhões até 2031.

- Prevê -se que a Europa cresça em um CAGR de 5,33% durante o período de projeção.

Piloto de mercado

"A crescente demanda nas indústrias automotivas e aeroespaciais"

As indústrias automotivas e aeroespaciais estão entre os maiores consumidores de produtos de fundição de metal. A necessidade de componentes leves e duráveis nesses setores está aumentando significativamente o crescimento do mercado de fundição de metal.

- O relatório do Fundo de Defesa Ambiental, divulgado em agosto de 2024, projeta que, até 2027, as instalações de fabricação de veículos elétricos dos EUA atingirão cerca de 5,8 milhões de unidades anualmente, representando 36% do total de veículos dos EUA em 2023.

Componentes como blocos de motor, peças de transmissão e lâminas de turbinas requerem métodos precisos de fundição para atender aos padrões rígidos de desempenho. Com o crescente foco na eficiência de combustível, segurança e emissões reduzidas, a demanda por peças fundidas de alto desempenho nessas indústrias continua aumentando, aumentando o crescimento do mercado.

- O Relatório do Departamento de Energia dos EUA destaca o potencial significativo deMateriais levesno aumento da eficiência do veículo. Uma redução de 10% no peso do veículo pode levar a uma melhoria de 6% a 8% na economia de combustível. Ao substituir o ferro fundido e as peças de aço convencionais por materiais leves, o peso do corpo e do chassi de um veículo pode ser reduzido em até 50%, diminuindo assim o consumo de combustível. A implementação de componentes leves e motores de alta eficiência, possibilitada por materiais avançados, em apenas um quarto da frota dos EUA, poderia economizar mais de 5 bilhões de galões de combustível anualmente até 2030.

Desafio de mercado

"Custos de matérias -primas crescentes e interrupções da cadeia de suprimentos"

Um desafio significativo que dificulta o crescimento do mercado de fundição de metal é o aumento do custo das matérias -primas, principalmente metais como alumínio, aço e ferro fundido. Esses custos são impulsionados por interrupções globais da cadeia de suprimentos, preços flutuantes de commodities e políticas comerciais.

Os principais participantes estão adotando várias estratégias para enfrentar esse desafio, incluindo a diversificação de suas fontes de suprimento, investindo em tecnologias avançadas de reciclagem para reduzir a dependência de matérias -primas e otimizar os processos de produção para aumentar a eficiência.

Além disso, a colaboração com fornecedores e alavancando ferramentas digitais para gerenciamento de inventário, ajudando a estabalizar o custo e garantir um fornecimento de material confiável.

Tendência de mercado

"Expansão no setor de energia renovável"

A transição global para fontes de energia renovável está contribuindo significativamente para o crescimento do mercado de fundição de metal. Tecnologias de energia renovável, como turbinas eólicas e sistemas de energia solar, requerem componentes metálicos duráveis e de alta qualidade para o desempenho ideal.

Por exemplo, caixas de turbina, componentes da torre eólica e estruturas de suporte são comumente produzidas através da fundição de metal. À medida que os países investem em infraestrutura de energia renovável para reduzir as emissões de carbono e atender às metas de sustentabilidade, espera -se que a demanda por componentes do elenco no setor de energia renovável se expanda.

- O relatório de 2024 do Global Energy Energy Council revela que a indústria eólica global atingiu um marco significativo em 2023, acrescentando 117 GW de nova capacidade, o mais alto até o momento. Para se alinhar com os alvos COP28, espera -se que o setor aumente drasticamente seu crescimento, com as instalações anuais projetadas para aumentar de 117 GW em 2023 para um mínimo de 320 GW até 2030.

Relatório de fundição de metal instantâneo

|

Segmentação |

Detalhes |

|

Por material |

Ferro, aço, alumínio, outros |

|

Por processo |

Fundição de areia, elenco de investimento, fundição, elenco de gravidade, outros |

|

Por aplicação |

Automotivo e transporte, fabricação, outros |

|

Por região |

América do Norte: EUA, Canadá, México |

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa |

|

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico |

|

|

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África |

|

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado

- Por material (ferro, aço, alumínio e outros): o segmento de alumínio ganhou US $ 30,14 bilhões em 2023 devido a suas propriedades leves, custo-efetividade e relação de força / peso superior, tornando-o o material preferido para indústrias como Automotivo e aeroespacial que priorizam a eficiência e o desempenho.

- Por processo (fundição de areia, elenco de investimentos,Morrer de elenco, Elenco de gravidade e outros): o segmento de fundição da matriz detinha uma participação de 27,70%em 2023, atribuída em grande parte à sua capacidade de produzir peças complexas de alta precisão a uma taxa mais rápida e menor custo, tornando-o ideal para produção de alto volume Em indústrias como eletrônicos automotivos e de consumo.

- Por aplicação (automotivo e transporte, fabricação, construção e construção e outros): o segmento de fabricação deve atingir US $ 38,37 bilhões até 2031, alimentado principalmente por seu uso extensivo na produção de componentes essenciais para indústrias como automotivo, aeroespacial e construção , criando demanda e inovação consistentes nas tecnologias de elenco.

Mercado de fundição de metalAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado de fundição de metal da Ásia -Pacífico capturou uma participação substancial de cerca de 34,77% em 2023, avaliada em US $ 27,44 bilhões. A região da Ásia-Pacífico está experimentando rápida industrialização e urbanização, participação em países como China, Índia e Sudeste Asiático.

Esse aumento no desenvolvimento de infraestrutura, incluindo a construção de estradas, edifícios e redes de transporte, aumenta significativamente a demanda por produtos de fundição de metal. Esses desenvolvimentos requerem componentes de metal duráveis e de alto desempenho, contribuindo assim para a expansão do mercado regional.

- De acordo com o Programa de Assentamentos Humanos das Nações Unidas, a Ásia atualmente abriga mais de 54% da população urbana global, superior a 2,2 bilhões de pessoas. Até 2050, esse número deve crescer 1,2 bilhão, representando um aumento de 50%.

Além disso, a Ásia-Pacífico é o maior produtor e consumidor de automóveis, com grandes centros automotivos na China, Índia, Japão e Coréia do Sul.

A crescente demanda por veículos, principalmente veículos elétricos (VEs), está destacando a necessidade de componentes fundidos de alta qualidade, como blocos de motor, chassi e peças de transmissão. À medida que a indústria automotiva continua a crescer na região, ela contribui significativamente para a expansão do mercado.

A indústria de elenco de metal da Europa deve crescer em um CAGR de 5,33% no período de previsão. A Europa está na vanguarda das iniciativas de sustentabilidade ambiental, com uma forte estrutura regulatória projetada para reduzir as emissões de carbono e promover práticas de economia circular.

Os objetivos europeus de acordo verde e neutralidade de carbono tornaram a sustentabilidade um foco principal para as indústrias de manufatura da região, incluindo elenco de metal. O esforço para a produção com eficiência energética, a adoção de materiais de metal reciclável e o uso de tecnologias de elenco ecológicas estão se tornando partes integrais da estratégia do setor.

À medida que as empresas se esforçam para atender aos padrões ambientais rigorosos, a demanda por soluções de fundição de metal que reduzem o desperdício, melhoram o consumo de energia e promovem práticas sustentáveis está aumentando.

Estruturas regulatórias:

- Nos EUA, A Agência de Proteção Ambiental (EPA) supervisiona as emissões de instalações de fundição de metal, aplicando padrões de qualidade do ar e gerenciamento de resíduos perigosos. A Administração de Segurança e Saúde Ocupacional (OSHA) define os padrões de segurança no local de trabalho, incluindo aqueles para operações de fundição. Além disso, a American Foundry Society (AFS) fornece diretrizes e práticas recomendadas específicas do setor.

- Na Europa, a Diretiva de Emissões Industriais (IED) estabelece limites de emissões de instalações industriais, incluindo fundições. O regulamento do alcance aborda a produção e o uso de substâncias químicas, impactando os materiais utilizados na fundição. A Agência Europeia de Segurança e Saúde no Trabalho (UE-OSHA) fornece diretrizes para a segurança no local de trabalho.

- Na China, O Ministério da Ecologia e o Meio Ambiente aplica padrões ambientais, incluindo emissões do elenco de metal. A administração estatal de segurança do trabalho supervisiona os regulamentos de saúde e segurança ocupacional no setor. Além disso, o plano de ação de prevenção e controle da poluição do ar estabelece padrões de emissão em todo o setor, enquanto a lei de segurança do trabalho governa a segurança no local de trabalho.

- No Japão, a Lei de Controle da Poluição do Ar estabelece limites de emissão para as indústrias, incluindo o setor de fundição de metal, com ênfase na redução de emissões de partículas e gases nocivos. A Lei de Segurança e Saúde Industrial rege a segurança e a saúde dos trabalhadores nas indústrias de fundição e metalworking. Ele abrange aspectos como equipamentos de proteção pessoal (EPI), sistemas de ventilação e protocolos de manuseio de materiais seguros.

- A Lei de Proteção ao Meio Ambiente (EPA) regula as emissões industriais na Índia, incluindo as de fundição e operações de fundição de metal. Ele exige a adoção das melhores práticas para reduzir o impacto ambiental. A Lei das Fábricas rege a segurança dos trabalhadores na indústria de elenco de metal da Índia, exigindo medidas de segurança adequadas, treinamento regular e acesso a equipamentos de proteção para todos os trabalhadores.

Cenário competitivo

A indústria de elenco de metal é caracterizada por um grande número de participantes, incluindo empresas estabelecidas e jogadores emergentes. Para acelerar o crescimento e expandir a participação de mercado, as principais empresas estão adotando estratégias como a expansão de operações e investimentos significativos em suas instalações.

Essas estratégias permitem que as empresas aumentem sua capacidade de produção, melhorem a eficiência e atendam à crescente demanda por produtos de fundição de metal de alta qualidade.

Ao expandir suas fábricas e atualizar a tecnologia, as empresas podem otimizar os processos de produção, reduzir custos e aprimorar as ofertas de produtos. Essas iniciativas permitem ainda que os jogadores atendam a novos segmentos de mercado e regiões geográficas.

Esse investimento em instalações e infraestrutura é vital para empresas que visam fortalecer sua vantagem competitiva e se posicionarem como líderes do setor em um mercado crescente.

- Em maio de 2024, a Ryobi Die Casting anunciou um programa de investimento de capital de US $ 50 milhões em sua instalação de fundição de alumínio em Irapuato, México. Esse investimento visa aumentar a capacidade na preparação para a crescente demanda por componentes de veículos elétricos. A expansão, prevista para conclusão até abril de 2025, adicionará 91.500 pés quadrados de espaço de produção, com a instalação de cinco novas grandes máquinas de fundição de alta pressão.

Lista de empresas -chave no mercado de fundição de metal:

- Dynacast

- Nemak

- Aisin World Corp. da América

- Omnidex

- Mino Industry USA, Inc

- Endurance Technologies Limited

- Rheinmetall AG

- Ryobi Die Casting (EUA), Inc.

- Arcônico

- Alcast Technologies Ltd.

- Uni abex

- Soluções de fundição GF

- Gibbs

- Mes, Inc.

- Posco

Desenvolvimentos recentes (expansão/acordos)

- Em janeiro de 2024, Nemak fez um investimento de US $ 18 milhões para expandir suas instalações Sheboygan em 49.500 pés quadrados, enfatizando os avanços na fundição leve. Como parte dessa expansão, 35.300 pés quadrados foram dedicados a fundição de alumínio, abrigando duas máquinas de 4.500 toneladas, juntamente com o equipamento associado.

- Em agosto de 2023, Rheinmetall garantiu uma nova ordem no setor de motores de combustão interna, validando sua estratégia "Last Man Standing". O pedido envolve um bloco de motor de 4 cilindros fabricado através de um processo de alta pressão. A produção e a pré-formação das peças do elenco começaram no outono de 2023 na fábrica do pescoço de Rheinmetall e continuarão por quatro anos.

- Em maio de 2024, A GF Casting Solutions comprometeu US $ 184 milhões à sua fábrica de Augusta para fornecer componentes estruturais de alumínio P para os fabricantes de veículos elétricos dos EUA.

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora