Materiais Avançados e Produtos Químicos

Mercado de ácido polilático

Tamanho do mercado de ácidos poliláticos, compartilhamento, crescimento e análise da indústria, por matéria-prima (amido de milho, cana-de-açúcar, beterraba, outros), por aplicação (termoforma rígida, filmes e folhas, garrafas), por uso final (embalagem, agricultura, automotivo e transporte, eletrônicos, outros) e análise regional, 2024-2031

Páginas : 170

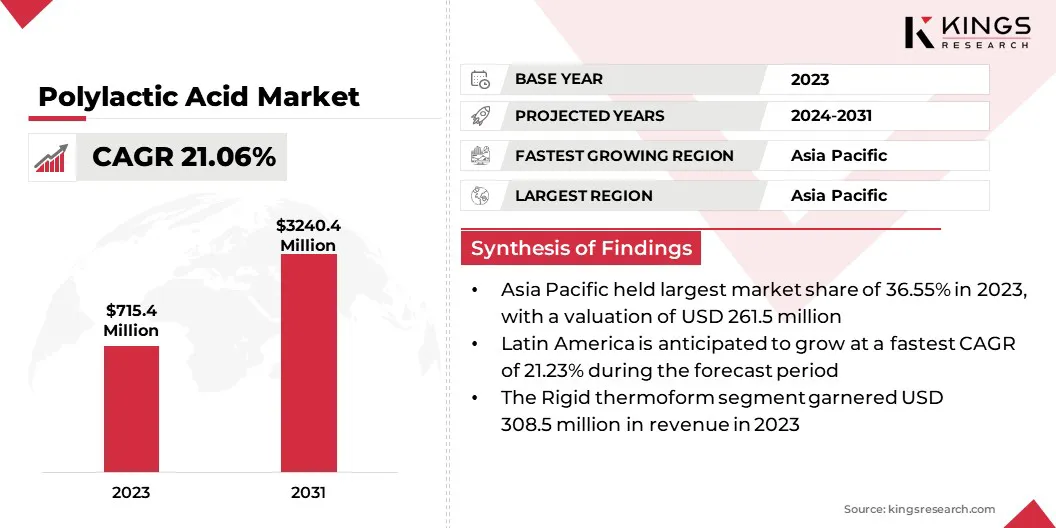

Ano base : 2023

Libertar : February 2025

ID do relatório: KR1310

Definição de mercado

O ácido polilático (PLA) é um polímero termoplástico biodegradável feito de recursos renováveis, geralmente derivados de açúcares vegetais fermentadas, como amido de milho ou cana -de -açúcar.

É comumente usado em aplicações como embalagens, têxteis e dispositivos médicos devido à sua natureza ambientalmente amigável e à capacidade de se dividir em componentes não tóxicos quando expostos a condições ambientais.

Mercado de ácido poliláticoVisão geral

O tamanho do mercado global de ácido polilático foi avaliado em US $ 715,4 milhões em 2023 e deve crescer de US $ 850,3 milhões em 2024 para US $ 3240,4 milhões em 2031, exibindo um CAGR de 21,06% durante o período de previsão.O mercado polilático está passando por um crescimento significativo, impulsionado pela crescente demanda por alternativas sustentáveis aos plásticos baseados em petróleo.

O PLA, derivado de recursos renováveis, como amido de milho ou cana -de -açúcar, está ganhando popularidade em vários setores, incluindo embalagens, têxteis, agricultura e aplicações médicas, devido à sua biodegradabilidade e menor impacto ambiental.

As principais empresas que operam no mercado de ácidos poliláticos são a Cargill, Incorporated, Corbion NV, Futerro, Sulzer Ltd, Teijin Limited, Toray Industries, Inc., Shenzhen Esun Industrial Co., Ltd., Zhejiang Hisun Biomaterials Co., Ltd., Basf, Danimer Scientific, COFCO International, abmcomposite., Rag-Stiftung, Unitika Ltd. e outros.

A crescente adoção de PLA em vários setores, combinada com avanços contínuos nas tecnologias de produção, espera -se que impulsione o crescimento do mercado durante todo o período de previsão. Além disso, investimentos substanciais em pesquisa e desenvolvimento destinados a aprimorar as propriedades do PLA e otimizar os processos de produção estão alimentando seu uso generalizado.

- Em fevereiro de 2024, a Balrampur Chini Mills Limited anunciou sua entrada na fabricação de ácidos poli -láticos com a primeira planta bioplásica industrial totalmente integrada da Índia. O projeto, que deve ser concluído dentro de 30 meses, alinha -se com as metas de sustentabilidade do país.

Principais destaques:

- O tamanho da indústria do ácido polilático foi registrado em US $ 715,4 milhões em 2023.

- O mercado deve crescer a um CAGR de 21,06% de 2024 a 2031.

- A Ásia-Pacífico detinha uma ação de 36,55% em 2023, avaliada em US $ 261,5 milhões, e prevê-se que cresça em um CAGR de 21,73% no período de previsão.

- O segmento de amido de milho recebeu US $ 302,0 milhões em receita em 2023.

- O segmento rígido de termoforma deve atingir US $ 1454,5 milhões até 2031.

- Prevê -se que o segmento de embalagem cresça no CAGR mais rápido de 22,39% durante o período de previsão

Piloto de mercado

"A crescente demanda por produtos ecológicos e regulamentos rígidos sobre resíduos de plástico"

Esse mercado é impulsionado pelo aumento da demanda do consumidor por produtos sustentáveis e pela crescente disponibilidade de matérias -primas renováveis. À medida que a conscientização das questões ambientais aumenta, os consumidores estão buscando ativamente alternativas biodegradáveis e compostáveis, pressionando as indústrias a adotar soluções baseadas em PLA.

- Por exemplo, em abril de 2024, o Natureworks e o IMA Coffee revelaram uma solução de capa compostável para Keurig Brewers na América do Norte. A solução usa as tecnologias de embalagens da Ingeo Pla da NatureWorks e a IMA Coffee para criar uma cápsula de café sustentável e de alto desempenho que preserva o sabor e o aroma enquanto é produzido em velocidades comerciais.

Os avanços na fermentação e polimerização estão melhorando a produção de PLA, aumentando a eficiência, reduzindo o desperdício e diminuindo o consumo de energia. A fermentação microbiana otimizada aumenta o rendimento do ácido lático, enquanto as técnicas inovadoras de polimerização melhoram a escalabilidade e reduzem os custos.

Esses desenvolvimentos tornam o PLA mais competitivo com os plásticos convencionais, apoiando sua adoção mais ampla. Essas forças combinadas estão impulsionando o crescimento doO mercado de ácido polilático, oferecendo soluções viáveis que se alinham com os valores do consumidor e as políticas ambientais.

Desafio de mercado

"Alto custo de produção e limitações de desempenho"

O alto custo de produção do PLA é um grande obstáculo para sua ampla adoção, principalmente porque se baseia em matérias -primas renováveis, como milho e cana -de -açúcar. Ao contrário dos plásticos baseados em petróleo, que se beneficiam de processos bem estabelecidos de extração e refino, a produção de PLA envolve etapas mais complexas e intensivas em recursos.

Os avanços nos processos de produção e economias de escala estão reduzindo os custos, aumentando a competitividade do PLA. A infraestrutura limitada para a reciclagem de PLA em escala industrial representa um desafio significativo ao seu potencial de sustentabilidade. Ao contrário dos plásticos tradicionais que possuem sistemas de reciclagem bem estabelecidos, o PLA requer instalações especializadas para reciclagem e compostagem adequadas.

A maioria dos programas de reciclagem não aceita PLA, pois não pode ser processada usando métodos convencionais de reciclagem mecânica e pode contaminar fluxos de resíduos de plástico existentes. Abordar isso requer investimentos em tecnologias de reciclagem e compatibilidade aprimorada com os sistemas de reciclagem existentes.

As limitações de desempenho do PLA, particularmente sua baixa resistência ao calor, apresentam uma barreira significativa à sua adoção generalizada. Ao contrário dos plásticos tradicionais à base de petróleo que podem suportar altas temperaturas, o PLA padrão começa a suavizar a baixa temperatura.

Isso o torna inadequado para aplicações que requerem estabilidade de calor. A P&D em andamento em formulações avançadas com maior resistência ao calor e propriedades mecânicas está expandindo seu uso entre os setores, incluindo embalagens e tecidos.

Tendência de mercado

"Aumentar o uso de PLA e tecnologias inovadoras de biodegradação"

O crescente uso do PLA como uma alternativa biodegradável aos plásticos à base de petróleo, particularmente em embalagens, têxteis e produtos de serviço de alimentos, está emergindo como uma tendência notável no mercado de ácidos poliláticos. Essa mudança é alimentada pelo aumento da demanda do consumidor por produtos ecológicos e pela crescente pressão regulatória para reduzir o desperdício de plástico.

Além disso, os avanços nas formulações de PLA, incluindo maior resistência ao calor e resistência mecânica, estão expandindo suas aplicações além dos usos tradicionais.

A adoção de tecnologias inovadoras de biodegradação, incluindo a incorporação de aditivos especializados para acelerar a quebra do PLA em ambientes naturais, apoia ainda mais os esforços de sustentabilidade. Essas tendências estão impulsionando o crescimento do mercado de PLA, reforçando seu papel na transição para umeconomia circular.

- Em outubro de 2024, a Teijin Frontier Co., Ltd. anunciou a resina PLA biodegradável disponível no Globalmente, projetado para decomposição acelerada em oceanos, rios e solo. A resina incorpora um novo acelerador de biodegradação para melhorar a decomposição sem comprometer sua força, cristalinidade ou moldabilidade.

Relatório de mercado de ácido polilático instantâneo

| Segmentação | Detalhes |

| Por matéria -prima | Amido de milho, cana -de -açúcar, beterraba, outros |

| Por aplicação | Termoforma rígida, filme e folhas e garrafas |

| Por uso final | Embalagem, agricultura, automotivo e transporte e eletrônica |

| Por região | América do Norte:EUA, Canadá, México |

| Europa:França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

| Ásia-Pacífico:China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico | |

| Oriente Médio e África:Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África | |

| Ámérica do Sul:Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado:

- Por matéria-prima (amido de milho, cana-de-açúcar, beterraba de açúcar e outros): o segmento de amido de milho ganhou US $ 302,0 milhões em 2023 devido ao seu uso generalizado como matéria-prima econômica e renovável para a produção de ácido polilático.

- Por aplicação (termoforma rígida, filme e folhas e garrafas): a termoforma rígida detinha uma participação notável de 43,12% em 2023, alimentada por seu amplo uso na embalagem como resultado de sua durabilidade, resistência ao calor e verstalidade na moldura.

- Por uso final (embalagem, agricultura, automotivo e transporte e eletrônicos): o segmento de embalagem deve atingir US $ 1202,5 milhões até 2031, atribuído amplamente à crescente demanda por alternativas sustentáveis e biodegradáveis e à crescente pressão regulatória para reduzir o desperdício plástico.

Mercado de ácido poliláticoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado de ácido polilático da Ásia -Pacífico conquistou uma participação substancial de cerca de 36,55% em 2023, avaliada em US $ 261,5 milhões. Esse domínio é reforçado pela crescente ênfase da região na sustentabilidade e pela crescente demanda por alternativas ecológicas aos plásticos convencionais.

Países como China, Japão e Índia estão na vanguarda desse crescimento, caracterizados por fortes setores de manufatura e a rápida adoção deBioplásticosem embalagem, agricultura e bens de consumo. A disponibilidade de matérias -primas agrícolas abundantes, como milho e cana -de -açúcar, reduz significativamente os custos de produção de PLA, tornando -o mais economicamente viável.

- Por exemplo, em maio de 2024, a Natureworks garantiu US $ 350 milhões do Krungthai Bank por sua nova instalação de fabricação de Ingeo PLA na Tailândia. Essa instalação, parte do modelo de economia bio-circular-verde (BCG), produzirá biopolímeros sustentáveis de ingeo de cana-de-açúcar de origem local, atendendo à crescente demanda na Ásia-Pacífico para impressão 3D, embalagem compostável e produtos de higiene.

A indústria de ácido polilático da América do Norte deve crescer em um CAGR robusto de 20,73% no período de previsão. O rápido crescimento é reforçado pelo aumento da conscientização ambiental e pela demanda do consumidor por produtos sustentáveis.

Os Estados Unidos, em particular, contribuindo significativamente para esse crescimento, com grandes indústrias como embalagens, automotivas e eletrônicos se voltando para o PLA como uma alternativa sustentável aos plásticos à base de petróleo. O forte apoio regulatório, como proibições de plásticos e incentivos de uso único para o uso de bioplásticos, acelera ainda mais a adoção do PLA na região.

Além disso, a infraestrutura bem estabelecida da América do Norte para pesquisa e desenvolvimento, juntamente com as inovações em andamento nas formulações de PLA, provavelmente aumentará a expansão do mercado regional.

Estrutura regulatória

- Nos EUA, o ácido polilático é regulado pelo FDA para segurança alimentar e pela Agência de Proteção Ambiental (EPA) para impacto ambiental, com políticas de nível estadual apoiando padrões sustentáveis e de compostabilidade.

- Na Europa, O PLA é governado pelo Plano de Ação da Economia Circular da União Europeia, pelo padrão europeu de compostabilidade e pelos regulamentos de segurança de contato alimentar da Autoridade Europeia de Segurança Alimentar.

- Em APAC, A China promove o ácido polilático por meio de políticas governamentais e incentivos para os padrões biodegradáveis de plásticos e biodegradabilidade aplicados pelo Ministério da Ecologia e Meio Ambiente (MEE).

- A estrutura regulatória do Japão promove o uso de ácido polilático por meio de leis como a lei de reciclagem de recursos plásticos, com a embalagem de alimentos governada pela lei de saneamento de alimentos.

- Na Índia, As regras de gerenciamento de resíduos plásticos e o Bureau of Indian Standards (BIS) apóiam o uso de materiais biodegradáveis, como o ácido polilático, reforçando os esforços de sustentabilidade e redução de resíduos.

Cenário competitivo

A indústria de ácido polilático é caracterizado por um grande número de participantes, incluindo empresas estabelecidas e jogadores emergentes. Os principais participantes do mercado estão competindo ativamente pela participação de mercado por meio de inovações em tecnologias de produção, desenvolvimento de formulações avançadas de PLA e expansão das capacidades de produção.

- Por exemplo, em dezembro de 2024, a Emirates Biotech selecionou a tecnologia Sulzer para sua próxima fábrica de produção de ácido polilático nos Emirados Árabes Unidos, que se tornará a maior instalação de produção de PLA do mundo após a conclusão.

As empresas estabelecidas aproveitam seus fortes recursos financeiros, redes de distribuição global e reconhecimento de marca para manter uma vantagem competitiva. Além disso, os participantes emergentes estão se concentrando nos mercados de nicho, avanços tecnológicos e soluções orientadas a sustentabilidade para se diferenciar neste mercado competitivo.

Além disso, colaborações estratégicas, fusões e aquisições são predominantes à medida que as empresas aprimoram as capacidades, otimizam os custos de produção e expandem a presença do mercado. A concorrência intensificada no mercado de PLA é impulsionada pela crescente demanda global por alternativas ecológicas, promovendo a inovação e expansão contínuas.

Lista de empresas -chave no mercado de ácidos poliláticos:

- Cargill, incorporada

- Corbion nv

- Futerro

- Sulzer Ltd

- Teijin Limited

- Toray Industries, inc.

- Shenzhen Esun Industrial Co., Ltd.

- Zhejiang Hisun Biomaterials Co., Ltd.

- BASF

- Danimer Scientific

- COFCO Internacional

- Abmcomposite.

- Rag-Stiftung

- Unitika Ltd.

Desenvolvimentos recentes (M&A/Partnerships/Acordes/Novo Produto Lançamento)

- Em outubro de 2024, A Praj Industries inaugurou a primeira instalação de demonstração da Índia para biopolímeros, mostrando sua tecnologia proprietária de ácido polilático (PLA). Com uma capacidade de produção anual de 55 toneladas, a instalação pretende acelerar a transição da Índia.

- Em agosto de 2024, Nagase & Co., Ltd. e a Totalengies Corbion fez uma parceria para distribuir bioplásticos luminados no Japão. A colaboração busca expandir o alcance do mercado enquanto promove a pesquisa e o desenvolvimento para aprimorar as propriedades e aplicações materiais.

- Em março de 2024, Sulzer e Balrampur Chini Mills Limited anunciaram planos para construir a primeira fábrica de bioplásticos da Índia. A Sulzer fornecerá tecnologias avançadas de produção de PLA, permitindo que o BCML produza 75.000 toneladas de bioplásticos recicláveis e compostáveis anualmente usando cana -de -açúcar como matéria -prima.

- Em fevereiro de 2024, Totalenergies Corbion e Bluepha expandiram sua parceria, originalmente iniciada em maio de 2023, para desenvolver fibras sustentáveis usando PLA Luminy e Bluepha Pha. A iniciativa visa promover as aplicações de PLA e PHA na China, abordando desafios no tingimento, estabilidade de cores e estabilidade térmica.

- Em dezembro de 2023A Sulzer lançou sua nova tecnologia SOLAC para produção de lactídeos, aprimorando seu portfólio de soluções para a fabricação de ácidos poliláticos. Essa inovação aumenta a conversão do ácido lático em lactídeo, melhorando a eficiência e atendendo à crescente demanda por bioplásticos sustentáveis e de alta qualidade.

ESCOLHER TIPO DE LICENÇA

.webp)

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora