Передовые материалы и химикаты

Рынок аэрокосмического титана

Размер рынка аэрокосмического титана, доля, рост и анализ отрасли, по типу материала (титановые сплавы, коммерчески чистый титан), по применению (конструкционные планеры, двигатели и т. д.), по производственному процессу (литье, механическая обработка, порошковая металлургия, аддитивное производство, сверхпластик). Формирование (SPF), Прочее) и Региональный анализ, 2023-2030

Страницы : 120

Базовый год : 2022

Выпуск : June 2023

ID отчета: KR35

Размер рынка аэрокосмического титана

Объем мирового рынка аэрокосмического титана оценивается в 4 141,5 млн долларов США в 2022 году и, по прогнозам, к 2030 году достигнет 7 007,5 млн долларов США, а среднегодовой темп роста составит 6,93% с 2023 по 2030 год. В объем работы в отчет включены продукты, предлагаемые компаниями. такие как Precision Castparts Corp., Supra Alloys, Weldaloy Specialty Forgings Company, Plymouth Tube Company USA., Thyssenkrupp Aerospace, Metalweb., RTI International Metals, RELIANCE STEEL & ALUMINIUM CO., KOBE STEEL, LTD., NIPPON STEEL CORPORATION. и другие.

Рынок аэрокосмического титана является важной отраслью, которая играет жизненно важную роль в авиационном секторе, предоставляя материалы, влияющие на характеристики и безопасность самолетов. Аэрокосмический титан служит идеальным материалом для производства самолетов, космических кораблей и другой продукции аэрокосмической отрасли благодаря непревзойденному соотношению прочности к весу, коррозионной стойкости и устойчивости к высоким температурам.

- В регионах Северной Америки, Европы и Азиатско-Тихоокеанского региона наблюдается наибольший рост стоимости и инноваций в продуктах благодаря растущему спросу со стороны аэрокосмической промышленности.

Развитие космических агентств и увеличение количества космических аппаратов является еще одним фактором, который может предоставить рынку выгодные возможности роста. Однако волатильность цен, а также взлеты и падения поставок титана авиационного качества могут привести к замедлению темпов роста всего рынка.

Обзор аналитика

Рынок аэрокосмического титана на протяжении многих лет демонстрирует устойчивый рост, обусловленный такими факторами, как рост воздушного движения, рост спроса на экономичные и легкие самолеты, а также расширение глобальной аэрокосмической промышленности.

Определение рынка

Аэрокосмический титан — это использование титана и его сплавов в аэрокосмической промышленности для различных применений, таких как реактивные двигатели, ракеты и космические корабли. Титан ценится за высокое соотношение прочности и веса, коррозионную стойкость и отличную усталостную прочность, что делает его идеальным материалом для использования в суровых и требовательных условиях. Его использование в аэрокосмической отрасли возросло, поскольку инженеры стремились уменьшить вес самолета и повысить его характеристики, сохраняя при этом безопасность и долговечность.

Использование титана в аэрокосмической отрасли особенно актуально в тех областях, где критически важными требованиями являются снижение веса и высокая прочность. Одним из конкретных примеров титанового сплава, обычно используемого в аэрокосмической промышленности, является Ti-6Al-4V, который представляет собой сплав, содержащий смесь титана, алюминия и ванадия. Этот сплав широко используется в различных областях, включая детали авиационных двигателей, компоненты планера, гидравлические трубки и хирургические имплантаты.

В целом использование титана и его сплавов в аэрокосмической промышленности сыграло важную роль в улучшении характеристик самолетов, снижении потребления топлива и повышении безопасности пассажиров. Титановые сплавы или чистый титан считаются хорошим материалом, устойчивым к чрезмерному нагреву для космических самолетов.

Динамика рынка аэрокосмического титана

Растущий спрос на передовые авиационные технологии привел к увеличению спроса на титан – ценный, легкий и устойчивый к коррозии материал. Страны со значительными инвестициями в военные и аэрокосмические технологии, включая США, способствуют увеличению спроса на титан. Его использование в аэрокосмической отрасли привело к улучшению характеристик самолетов, топливной эффективности и безопасности пассажиров, что сделало его важнейшим материалом в отрасли. Текущая экономическая нестабильность и рост цен на топливо привели к росту спроса на разработку и производство.аэрокосмические компонентыэто повысит топливную экономичность.

Однако производство и изготовление аэрокосмических компонентов на основе титана требуют наличия специальных знаний и опыта в области производства и обработки титана. Нехватка квалифицированных специалистов может замедлить производственные процессы на глобальном уровне. Еще одним фактором, который может сдерживать рост рынка аэрокосмического титана, является нехватка высококачественных титановых ресурсов. Это может повлиять на волатильность цен, если спрос на авиационный титан внезапно возрастет. Кроме того, рынок очень восприимчив к изменениям других связанных с этим глобальных экономических условий, а также к геополитической напряженности.

Анализ сегментации

Мировой рынок сегментирован по типу материала, применению, производственному процессу и географическому положению.

По типу материала

В зависимости от типа материала рынок подразделяется на титановые сплавы и коммерчески чистый титан. Титановые сплавы доминировали в сегменте материалов в 2022 году, занимая значительную долю рынка авиационно-космического титана (74,8%). Широкое внедрение титановых сплавов благодаря их повышенным характеристикам и соблюдению правил является важным фактором доминирования в этом сегменте.

Титановые сплавы широко используются в аэрокосмической промышленности благодаря своим замечательным свойствам, таким как низкая плотность, высокая прочность и коррозионная стойкость. Использование титановых сплавов проникло в многочисленные применения в аэрокосмической отрасли, включая планеры, авиационные двигатели, компоненты вертолетов и детали морских судов. По оценкам, подсегмент титановых сплавов будет доминировать в сегменте с самым высоким потенциальным темпом роста в 8,32% в 2023-2030 годах.

По применению

В зависимости от применения рынок аэрокосмического титана подразделяется на конструкционные планеры, двигатели и т. д. В 2022 году конструкционные планеры доминировали в сегменте, составив 2 102 миллиона долларов США, благодаря своим уникальным свойствам, таким как устойчивость к высоким температурам и легкий вес. Титановые сплавы в основном используются в авиационно-космических конструкциях планеров благодаря их высокому соотношению прочности к весу и коррозионностойким свойствам.

Использование титановых сплавов в планерах помогает снизить вес самолета и повысить топливную экономичность, что в конечном итоге приводит к снижению затрат. Некоторые примеры конструктивных применений планера включают конструкции крыла, важные крепления, пружины, компоненты шасси и гидравлические трубки.

По производственному процессу

В зависимости от производственных процессов рынок подразделяется на литье, механическую обработку, порошковую металлургию, аддитивное производство, сверхпластическую формовку (SPF) и другие. В 2022 году литейный процесс занимал наибольшую долю по стоимости, за ним следовал процесс механической обработки, составлявший 29% и 24% доли сегмента соответственно.

Процесс литья является распространенным методом изготовления титановых сплавов из-за его способности создавать сложные формы и высокоточные почти чистые формы. Кроме того, литье позволяет экономически эффективно производить крупные компоненты.

Региональный анализ рынка аэрокосмического титана

На основе регионального анализа мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

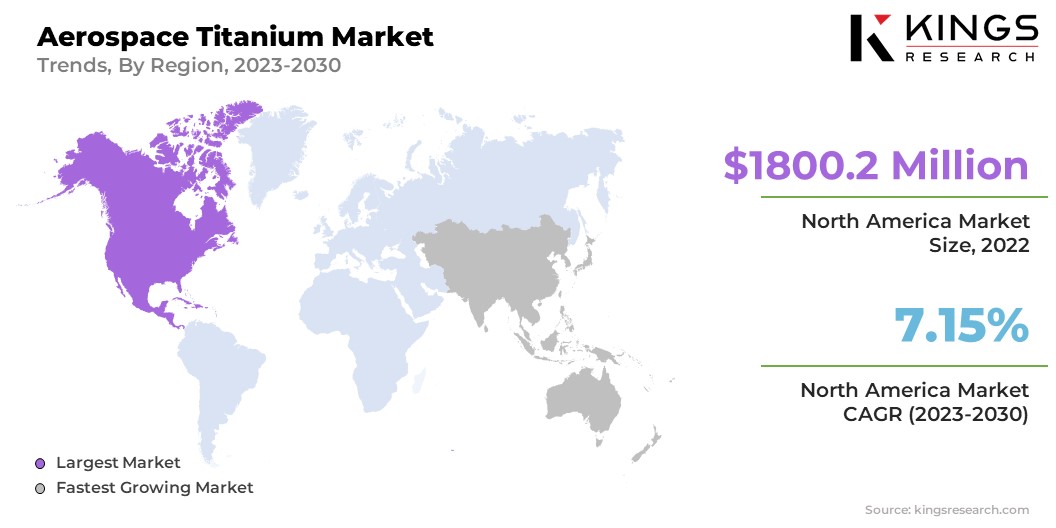

В 2022 году доля рынка аэрокосмического титана Северной Америки на мировом рынке составила около 43,47% при оценке в 1800,2 миллиона долларов США. По оценкам, в течение прогнозируемого периода в Северной Америке будут наблюдаться существенные темпы роста, составляющие примерно 7,15%.США доминировали в регионе благодаря наличию технологически развитой аэрокосмической и военной промышленности.На долю США приходится 75% региональных доходов, и, по оценкам, здесь наблюдаются самые высокие темпы роста в Северной Америке.

Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста - 8,09%, и ожидается, что к 2030 году их стоимость достигнет 1 424 миллиона долларов США. Китай и Япония являются странами, на долю которых приходится значительная доля и разработки, которые, как ожидается, будут поддерживать рост регионального рынка. На рынке аэрокосмического титана в регионе наблюдается заметный прогресс в инновациях в области титановой продукции в сочетании с устойчивым ростом спроса на продукцию из авиационно-космического титана.Такие факторы, как возрождение авиаперевозок, а также потребность в экономичных и эффективных аэрокосмических решениях, считаются двумя основными факторами, увеличивающими спрос в регионе.

Конкурентная среда

Отчет об исследовании аэрокосмической титановой промышленности предоставит ценную информацию с акцентом на фрагментированную природу мирового рынка. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свои соответствующие доли рынка в различных регионах. Расширение и инвестиции включают в себя ряд стратегических инициатив, включая инвестиции в исследования и разработки, новые производственные мощности и оптимизацию цепочки поставок.

Список ключевых компаний на рынке аэрокосмического титана

- Компания Precision Castparts Corp.

- Супра Сплавы

- Компания по производству специальных поковок Weldaloy

- Плимутская трубная компания США.

- ТиссенКрупп Аэроспейс

- металлическая паутина.

- РТИ Интернешнл Металлы

- RELIANCE STEEL & ALUMINIUM CO.

- КОБЕ СТИЛ, ООО.

- НИППОН СТАЛЬ КОРПОРАЦИЯ.

Ключевые события в отрасли

- Июнь 2022 г. (запуск продукта) –Nippon Steel объявила о выпуске своего нового экологически чистого продукта под названием TranTixxii™️-Eco. Snow Peak Inc. сотрудничает с Nippon Steel в поставке недавно разработанного продукта.

- Июль 2021 г. (Приобретение) – компания Schwerter Technik недавно была приобретена компанией Plymouth Tube Company из-за неплатежеспособности управляющей компании Schwerter Technik. Плимут приобрел компанию у Hoesch Schwerter GmbH. Подразделение HSP было переименовано в Plymouth Schwerter Technik. Точные условия сделки не разглашаются.

Мировой рынок аэрокосмического титана сегментирован на:

По типу материала

- Титановые сплавы

- Коммерчески чистый титан

По применению

- Структурные планеры

- Двигатели

- Другие

По производственному процессу

- Литье, Механическая обработка

- Порошковая металлургия

- Аддитивное производство

- Суперпластическое формование (SPF)

- Другие

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли