Здравоохранение Медицинское оборудование Биотехнологии

Алопеция рынка

Размер рынка алопеции, доля, анализ роста и отрасли, по типу заболевания (алопеция ареата, цикарническая алопеция, алопеция тяги, другие) по лечению (фармацевтические препараты, устройства, косметические продукты, хирургическое лечение), по каналам распределения (онлайн -розница, аптеки/клиники. , Специализированные дерматологические клиники) и региональный анализ, 2024-2031

Страницы : 170

Базовый год : 2023

Выпуск : February 2025

ID отчета: KR1292

Рыночное определение

Рынок алопеции включает в себя продукты и методы лечения, предназначенные для предотвращения, управления и обратного выпадения волос, вызванных различными факторами, включая андрогенетическую алопецию, алопецию, алопецию тяги и телогеновый эффлувий.

Он включает в себя фармацевтические препараты (оральные и актуальные препараты), биологические данные, операции по восстановлению волос, лазерные методы лечения и безрецептурные продукты, такие как шампуни и добавки.

Этот рынок продвигается растущей осведомленностью о условиях выпадения волос, развитием регенеративной медицины, повышением принятия минимально инвазивных методов лечения и растущим потребительским спросом на эстетические решения. Ключевые игроки рынка сосредоточены на инновационной терапии, такой как лечение на основе стволовых клеток и генов, для удовлетворения неудовлетворенных медицинских потребностей и повышения результатов пациентов.

Алопеция рынкаОбзор

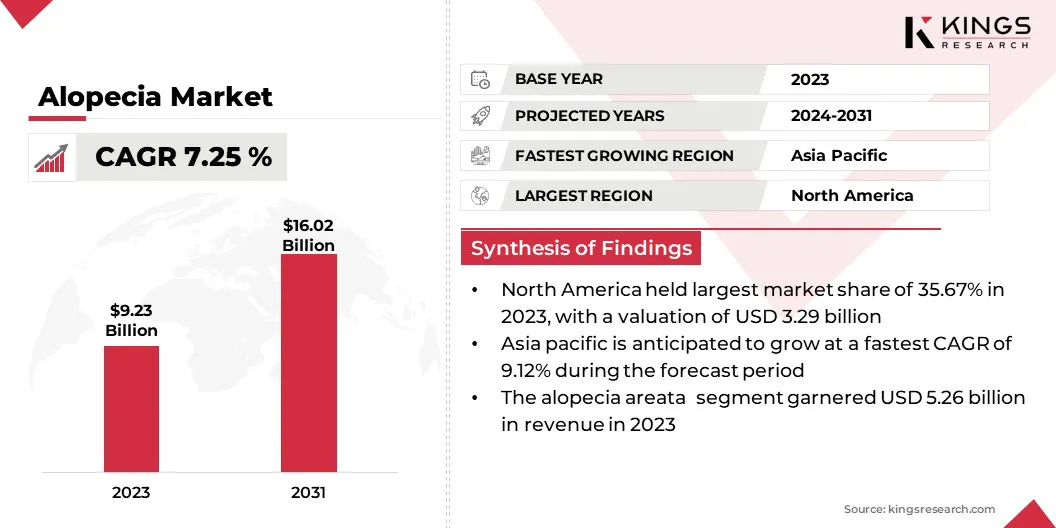

Глобальный размер рынка алопеции был оценен в 9,23 млрд долларов США в 2023 году и, по прогнозам, будет расти с 9,82 млрд долларов в 2024 году до 16,02 млрд долларов США к 2031 году, демонстрируя CAGR 7,25% в течение прогнозируемого периода.

Рынок в первую очередь обусловлен растущей распространенностью условий выпадения волос из -за таких факторов, как генетика, стресс и старение. Повышенная осведомленность о вариантах лечения, включая как фармацевтические, так и нефармацевтические решения, а также постоянные достижения в области инновационных методов лечения, подпитывают рынок.

Кроме того, растущий потребительский спрос на эстетические и косметические решения, наряду с растущим вниманием к самообслуживанию и благополучию, еще больше ускоряет рост рынка во всем мире.

Основные компании, работающие в индустрии Alopecia, являются Church & Dwight Co., Inc., Johnson & Johnson Services, Inc., Cipla., Merck Kgaa, Sun Pharmaceuticals Industries Ltd, Dr. Reddy's Laboratories Ltd, Aurobindo USA, Viatris Inc, Pfizer, Inc., Eli Lilly and Company, Freedom Laser Therapy, Inc., Igrow Laser., Revian, Inc., Theradome Inc. и Sanofi.

Ключевые основные моменты:

- Размер индустрии алопеции оценивался в 9,23 млрд долларов США в 2023 году.

- Предполагается, что рынок вырастет в среднем на 7,25% с 2024 по 2031 год.

- В 2023 году в Северной Америке доля рынка составила 35,67% с оценкой 3,29 миллиарда долларов США.

- Сегмент Alopecia areata получил 5,26 миллиарда долларов США в 2023 году.

- Ожидается, что сегмент фармацевтических препаратов достигнет 6,30 млрд долларов США к 2031 году.

- Ожидается, что сегмент розничной торговли онлайн станет свидетелем наиболее быстрого CAGR 9,92% за прогнозируемый период

- Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 9,12% в течение прогнозируемого периода.

Рыночный драйвер

«Повышенная осведомленность и распространенность глобальной выпадения волос»

Рынок алопеции регистрирует значительный рост, в первую очередь обусловленным растущей глобальной распространенностью выпадения волос, что может быть связано с такими факторами, как генетика, старение, гормональный дисбаланс и повышение уровня стресса. Потребители становятся все более информированными о разнообразии вариантов лечения, доступных по мере роста осознания о причинах алопеции.

Это привело к большему спросу как на медицинские, так и косметические решения, включая пероральные лекарства. Растущее внимание на самообслуживании и улучшении внешности-еще больше стимулирует спрос на лечение алопеции, поскольку люди ищут решения, которые восстанавливают не только рост волос, но и уверенность и общее качество жизни.

Регуляторная поддержка, с разрешениями от таких агентств, как FDA и EMA, еще больше ускоряет рост рынка, предоставляя пациентам более эффективные и доступные варианты лечения.

- Например, в ноябре 2024 года FDA одобрило Leqselvi для взрослых с тяжелой алопецией Areata. Одобрение Leqselvi не только подчеркивает растущую доступность эффективных методов лечения, но и повышает уверенность потребителей в поиске решений для восстановления волос, улучшения как роста волос, так и качества жизни.

Рыночный вызов

«Высокие затраты, ограниченная эффективность и скептицизм потребителей»

Рынок алопеции сталкивается с несколькими проблемами, включая высокие затраты на лечение и ограниченное страховое покрытие для немедицинских и косметических решений, которые могут ограничить доступ для многих потребителей. Отсутствие универсально эффективных методов лечения, а также изменчивость эффективности лечения среди разных людей способствует скептицизму потребителя.

Кроме того, побочные эффекты, связанные с определенными методами лечения, такие как лекарства и хирургические процедуры, могут предотвратить потенциальных пользователей. Рынок также борется с дезинформацией и путаницей, связанными с эффективностью различных продуктов, влияя на доверие потребителей.

Тенденция рынка

«Рост персонализированных, неинвазивных и естественных решений для лечения»

Рынок алопеции претерпевает значительную трансформацию, обусловленную несколькими ключевыми тенденциями. Персонализированные методы лечения, работающие наГенетическое тестированиеи точная медицина, становятся все более распространенными, предлагая индивидуальные решения для индивидуальных причин выпадения волос.

Неинвазивная терапия, такая как лечение плазмы (PRP), богатая тромбоцитами, и лазерная терапия низкого уровня (LLLT), получают популярность из-за их минимального времени простоя и эффективности. Наряду с этим, существует растущий спрос на натуральные и органические продукты восстановления волос, поскольку потребители ищут более безопасные, устойчивые альтернативы химическим методам лечения.

Вместе эти тенденции изменяют рынок, когда потребители все чаще ищут персонализированные, неинвазивные и целостные подходы к управлению алопеции.

- Например, в августе 2024 года Pellage Pharmaceuticals, фирмы по регенеративной медицине клинической стадии, инициировала исследование фазы 2A для PP405, актуальной малой молекулы, нацеленной на андрогенетическую алопецию путем реактивации стволовых клеток волосяного волоска. В исследовании участвуют 60 участников. При поддержке 14 миллионов долларов США A-1 во главе с GV, это следует за многообещающими данными фазы 1 и февральским 16,75 миллионами долларов США A.

Снимок отчета о рынке Alopecia

| Сегментация | Подробности |

| По типу болезни | Alopecia areata, Cicatricial Alopecia, Traction Alopecia, Alopecia totalis, Alopecia Universalis, другие |

| По лечению | Фармацевтические препараты (пероральные препараты (финастеридные (пропеция), дутастерид), местные лечения (миноксидил, актуальные кортикостероиды, другие), устройства (низкоуровневая лазерная терапия (LLLT), устройства стимуляции роста волос, терапия плазмой плазмы тромбоцитов (PRP). , Косметические продукты (шампуни и кондиционеры, сыворотки и масла, другие), хирургические обработки (трансплантация волос, микропигментация кожи головы) |

| По каналу распределения | Онлайн -розничная торговля, аптеки/клиники, специализированные дерматологические клиники |

| По региону | Северная Америка:США, Канада, Мексика |

| Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

| Азиатско -Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона | |

| Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

| Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- По типу заболевания (алопеция Areata, цикатрийная алопеция, тяга Alopecia, Alopecia totalis, Alopecia Universalis, другие): сегмент Alopecia areata заработал 5,26 миллиарда долларов США в 2023 году из -за его высокой распространенности и повышения осведомленности, что привело к эффективному вариантам лечения.

- По лечению (фармацевтические препараты, устройства, косметические продукты и хирургические процедуры) сегмент фармацевтических препаратов занимал 50,12% на рынке в 2023 году, что обусловлен растущим внедрением лекарств, одобренных FDA, такими как финастерид и миноксидил, которые обычно используются для роста роста волос.

- По каналу распределения (Онлайн -розница, Аптеки/клиники, специализированные дерматологические клиники): сегмент аптек/клиник, по прогнозам, к 2031 году достигнет 8,38 млрд долларов США из -за растущего числа пациентов, ищущих профессионального лечения и консультации по алопеции в медицинских учреждениях.

Алопеция рынкаРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

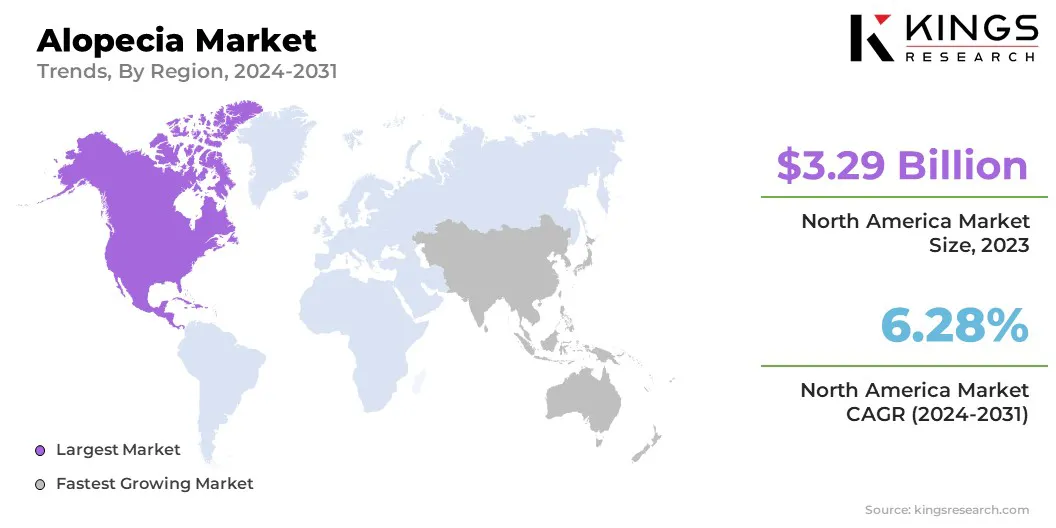

В 2023 году в Северной Америке составляла значительную долю рынка алопеции около 35,67%, стоимостью 3,29 млрд долларов США. Доминирование Северной Америки на рынке обусловлено такими факторами, как высокая распространенность выпадения волос, передовая инфраструктура здравоохранения, сильный потребительский спрос как на медицинские, так и косметические методы лечения, регулирующая поддержка и растущую осведомленность о решениях алопеции.

Присутствие ключевых фармацевтических компаний и хорошо известной дистрибьюторской сети также способствуют лидеру рынка в регионе.

Ожидается, что индустрия алопеции в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост на прогнозируемом CAGR на 9,12%, что питается увеличением распространенности выпадения волос, ростом располагаемых доходов и повышением осведомленности о лечении алопеции.

Урбанизация, улучшение здравоохранения и рост косметического сознания способствуют спросу как на медицинские, так и немедицинские решения, что еще больше ускоряется ростом интернет-розничной торговли и специализированных клиник.

- Например, в июне 2023 года Pfizer Inc. получила одобрение FDA для Litfulo (ritlecitinib), пероральную терапию один раз в день для тяжелой алопеции у пациентов в возрасте 12 лет и старше. Litfufulo, с предполагаемой дозой 50 мг, является самым первым одобренным FDA лекарством для подростков с серьезной алопецией.

Быстрый рост рынка в Азиатско -Тихоокеанском регионе объясняется растущей распространенностью выпадения волос, ростом одноразовых доходов и растущей осведомленностью о лечениях алопеции. Урбанизация, улучшение здравоохранения и рост косметического сознания повышают спрос как на медицинские, так и немедицинские решения. Расширение онлайн -розничной торговли и специализированных клиник еще больше ускоряет рост рынка.

Регуляторная структура также играет важную роль в формировании рынка

- В США, лекарства от алопеции регулируются Управлением по контролю за продуктами и лекарствами (FDA). FDA отвечает за обеспечение безопасности, эффективности и качества фармацевтических препаратов, в том числе тех, которые используются для лечения алопеции, такие как миноксидил и финастерид. FDA также регулирует медицинские приборы, связанные с восстановлением волос, такие как устройства лазерной терапии низкой уровень (LLLT).

- В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) отвечает за оценку и контроль за безопасностью, эффективностью и качеством лекарственных средств, в том числе те, которые используются для лечения алопеции, такие как миноксидил и финастерид. Агентство работает в сотрудничестве с национальными регулирующими органами от отдельных государств -членов ЕС, чтобы гарантировать, что лекарства соответствовали требуемым стандартам, прежде чем они будут уполномочены продавать по всей Европе.

- В Китае, лекарства от алопеции регулируются Национальным администрацией медицинских продуктов (NMPA). NMPA отвечает за одобрение, надзор и регулирование фармацевтических препаратов, в том числе те, которые используются для лечения алопеции, такие как миноксидил и финастерид. NMPA гарантирует, что эти методы лечения соответствуют безопасности, эффективности и стандартам качества, прежде чем они станут доступными на китайском рынке. Кроме того, медицинские устройства, связанные с лечением алопеции, такие как устройства восстановления волос, также регулируются NMPA.

- В Японии, лекарства от алопеции регулируются Агентством фармацевтических препаратов и медицинских устройств (PMDA), которое работает при Министерстве здравоохранения, труда и благосостояния (MHLW). PMDA отвечает за оценку и утверждение фармацевтических продуктов, в том числе для лечения алопеции, таких как миноксидил и финастерид. Это гарантирует, что эти лекарства соответствуют строгой безопасности, эффективности и стандартам качества, прежде чем они будут разрешены для продажи в Японии. Кроме того, медицинские устройства, в том числе те, которые используются для восстановления волос, также регулируются PMDA, чтобы обеспечить соответствие соответствующим правилам здоровья и безопасности.

Конкурентная ландшафт:

Глобальная индустрия алопеции характеризуется рядом участников, в том числе как устоявшиеся корпорации, так и растущие организации. Растущие биотехнологические фирмы разрабатывают новые методы лечения, такие как ингибиторы JAK, которые создают возможности на рынке.

Компании сосредотачиваются на инновациях в продуктах, расширяют свои портфели как с помощью медицинских, так и косметических решений и используя цифровые платформы для распространения.

Увеличение инвестиций в исследования и разработки, стратегические партнерства, а также слияния и поглощения также формируют конкурентную среду, и игроки стремятся удовлетворить растущий потребительский спрос на более эффективные и неинвазивные алопеции.

Кроме того, расширение онлайн -каналов розничной торговли усилило конкуренцию, предоставив потребителям больший доступ к широкому спектру продуктов и вариантов лечения.

- В феврале 2024 года Curology запустила Hair Formularx, персонализированное рецепт андрогенетической алопеции (выпадение волос). Содержив клинически доказанные ингредиенты, этот актуальный раствор для оставшихся в оставлении помогает отразить волосы всего за три месяца, обращаясь к нескольким причинам истончения волос для явно более толстых, более сильных волос.

Список ключевых компаний на рынке Alopecia:

- Church & Dwight Co., Inc.

- Johnson & Johnson Services, Inc.

- Cipla.

- Merck Kgaa

- Sun Pharmaceuticals Industries Ltd

- Reddy's Laboratories Ltd

- Aurobindo Pharma USA

- Viatris Inc.

- Pfizer Inc.

- Эли Лилли и компания

- Freedom Laser Therapy, Inc.

- Игроу лазер

- Revian, Inc.

- Theradome Inc.

- Санофи

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

- В феврале 2024 года, Pelage Pharmaceuticals обеспечило 16,75 млн. Долл. США в финансировании серии A, возглавляемое GV, чтобы продвинуть свое первое в своем классе лечение андрогенетической алопеции, облысения и химиотерапии, отвечающей ключевым неудовлетворенным потребностям на рынке.

- В марте 2023 года, Sun Pharmaceutical Industries Limited объявила о завершении приобретения концертных фармацевтических препаратов. Это приобретение укрепляет портфель Sun Pharma с DeUruxolitinib, новым пероральным ингибитором JAK1, в настоящее время находится в разработке для лечения алопеции и других аутоиммунных состояний.

- В январе 2024 года, Eli Lilly Canada Inc. объявила, что Olumiant (Baricitinib) получил одобрение регулирующих органов от Health Canada для лечения тяжелой алопеции Areata у взрослых. Это пероральное лечение один раз в день предлагает системное решение для людей с тяжелой алопеции ареата, что отмечает значительный прогресс в уходе за алопеции.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли