Здравоохранение Медицинское оборудование Биотехнологии

Рынок анатомической патологии

Размер рынка анатомической патологии, доля, анализ роста и промышленности, продукты и услуги (услуги, расходные материалы, инструменты), по применению (диагностика заболевания, медицинские исследования), по конечным пользователям (больничные лаборатории, клинические лаборатории, другие конечные пользователи), и региональный анализ, 2024-2031

Страницы : 150

Базовый год : 2023

Выпуск : January 2025

ID отчета: KR1184

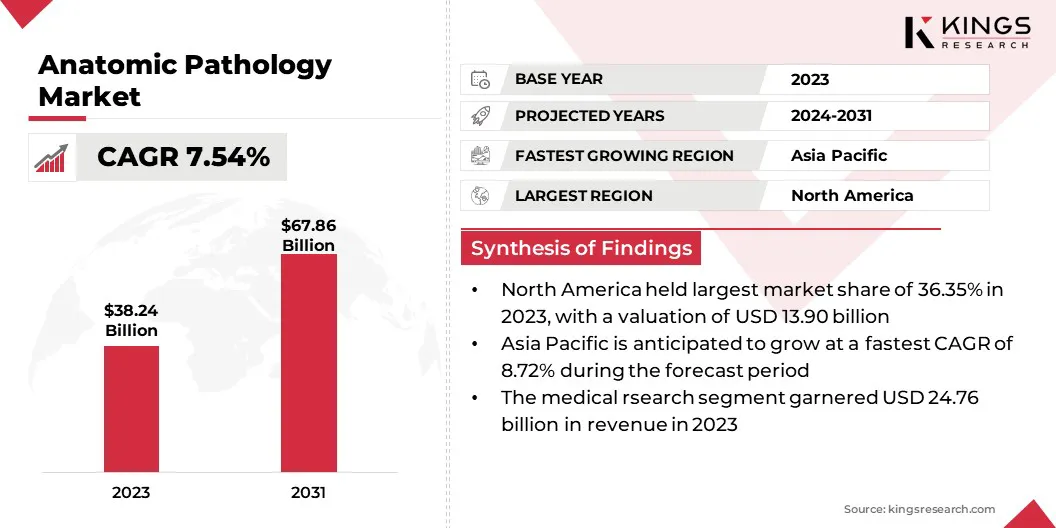

Размер рынка анатомической патологии

Глобальный размер рынка анатомической патологии оценивался в 38,24 млрд долларов США в 2023 году и, по прогнозам, и к 2031 году вырастет с 40,79 млрд долларов США до 67,86 млрд долларов США, что показало кагр 7,54% в течение прогнозируемого периода. Растущая заболеваемость раком и хроническими заболеваниями во всем мире в основном подпитывает рынок.

- Последний отчет Всемирного фонда исследований рака показывает, что в 2022 году было диагностировано 19,98 млн. Случаев рака. Приблизительно 40% этих случаев могут быть потенциально предотвратить путем устранения факторов риска, связанных с точной диагностикой, диетом, питанием и физической активностью.

Случаи рака значительно растут, что повышает спрос на передовые методы диагностики для выявления злокачественных новообразований и руководства стратегиями лечения.

В сфере работы в отчете включаются продукты и услуги, предлагаемые такими компаниями, как F. Hoffmann-La Roche Ltd., Danaher Corporation, PHC Holdings Corporation, Agilent Technologies, Inc., Cardinal Health, Quest Diagnostics Incorporated, Лабораторная корпорация Америки. Holdings, Neogenomics Laboratories, Inc., Biogenex и Sakura Finetek USA, Inc ..

Правительства, частные организации и поставщики медицинских услуг все чаще инвестируют в передовую диагностическую инфраструктуру для улучшения результатов пациентов. Эти инвестиции позволяют внедрить инновационные технологии, повышая точность диагностики и доступность. Новая экономика также свидетельствует о значительном росте бюджетов здравоохранения, создавая возможности для поставщиков патологических услуг.

Предполагается, что приоритетность инноваций в области здравоохранения и развития инфраструктуры поддержат эту траекторию вверх, обеспечивая устойчивую рыночную экспансию в ближайшие годы.

Кроме того, быстрое принятие персонализированной медицины повышает спрос на анатомическую патологию, управляя рынком анатомической патологии. Аптированные терапевтические подходы полагаются на точные диагностические оценки, особенно для сложных заболеваний, таких как рак и редкие генетические расстройства. Роль анатомической патологии в выявлении биомаркеров и поддержке целевых стратегий лечения позиционировала ее в качестве критического компонента в персонализированном здравоохранении.

Анатомическая патология - это ветвь медицины, которая фокусируется на изучении и диагностике заболеваний посредством изучения тканей, органов и образцов организма. Эта дисциплина включает в себя анализ образцов, полученных во время операций, биопсий или вскрытия для выявления аномалий, таких как опухоли, инфекции или дегенеративные условия.

Методы, обычно используемые в анатомической патологии, включают в себя валовое обследование, микроскопическую оценку, гистохимическое окрашивание и молекулярное тестирование. Патологи используют эти методы для понимания механизмов заболевания, руководства клиническим лечением и предоставления прогностической информации. Анатомическая патология играет решающую роль в медицинских исследованиях, диагностике рака и судебных исследованиях, что значительно способствует продвижению ухода за пациентами и медицинских знаний.

Обзор аналитика

Компании на рынке анатомической патологии принимают передовые диагностические технологии в качестве ключевой стратегии роста и удовлетворения растущего спроса на точную и эффективную диагностику заболеваний. Ведущие фирмы инвестируют в системы цифровой патологии, оснащенные визуализацией с высоким разрешением, удаленным анализом и интегрированными платформами обмена данными.

- В октябре 2024 года NYU Langone Health представила революционную программу цифровой патологии, революционную диагностику заболевания путем перехода от традиционных микроскопов к цифровой визуализации высокой четкости. Этот прогресс позволяет обмене изображениями образцов ткани в режиме реального времени в больничной сети, обеспечивая беспрецедентную ясность для анализа. Эта инициатива значительно сокращает время диагноза и усиливает сотрудничество среди медицинских работников

Эти инновации оптимизируют диагностические рабочие процессы, сокращают время переключения и повышение операционной эффективности. Кроме того, компании используютИскусственный интеллект (ИИ)и алгоритмы машинного обучения (ML) для повышения диагностической точности путем определения сложных закономерностей в образцах тканей и минимизации человеческих ошибок.

Значительный акцент также делается на разработку молекулярной диагностики, чтобы удовлетворить растущий спрос на точную медицину и онкологические решения.

- В сентябре 2024 года Пейдж представила ALBA, Clicical Clort Philot, разработанный для улучшения диагностики и лечения при патологии и онкологии. Используя усовершенствованные модели Фонда Пейдж, ALBA предоставляет информацию о пациентах, управляемом в реальном времени, представляет собой значительный прогресс в достижении искусственного общего интеллекта (AGI).

Кроме того, стратегическое сотрудничество между компаниями, поставщиками здравоохранения и исследовательскими институтами еще больше ускоряет принятие этих технологий. Фирмы направляют инвестиции в НИОКР для интеграции автоматизации и масштабируемых решений, которые решают необходимость высокопроизводительных патологических услуг. Эти инициативы меняют отрасль, способствуют уровню усыновления и создают возможности устойчивого роста на рынке.

Анатомические факторы роста рынка патологии

Распространение диагностических лабораторий и медицинских учреждений ускоряет рост рынка анатомической патологии. Новые диагностические центры, оснащенные инновационными технологиями, улучшают доступ к передовым патологическим услугам как в городских, так и в сельских районах.

Эти расширения решают растущий спрос на своевременную и точную диагностику заболеваний, особенно в недостаточно обслуживаемых регионах. Рост частных поставщиков диагностики и партнерства между медицинскими учреждениями и патологическими фирмами еще больше продвигается на рынке.

- В сентябре 2024 года Redcliffe Labs, поставщика услуг по диагностике, обеспечил 42 миллиона долларов США в финансировании серии C. Эти инвестиции будут поддерживать амбициозные планы расширения компании с стратегическим акцентом на укрепление его присутствия в городах уровня II и уровня III по всей Индии. Средства будут использованы для создания дополнительных лабораторий и диагностических центров, повышения доступности и охвата услуг.

Рост расходов на здравоохранение по всему миру поддерживает рост рынка анатомической патологии. Правительства, частные организации и поставщики медицинских услуг все чаще инвестируют в передовую диагностическую инфраструктуру для улучшения результатов пациентов.

Эти инвестиции позволяют внедрить современные технологии, повышая точность и доступность диагностики. Новая экономика также свидетельствует о значительном росте бюджетов здравоохранения, создавая возможности для поставщиков патологических услуг.

Тем не менее, волатильность затрат, связанных с передовыми диагностическими технологиями, особенно цифровыми патологическими системами и инструментами с AI, сдерживает расширение рынка. Первоначальные инвестиции, необходимые для этих технологий, могут быть непомерно высокими, особенно на развивающихся рынках, где бюджеты здравоохранения ограничены.

Чтобы решить эту проблему, компании принимают такие стратегии, как предлагают экономически эффективные модели подписки, партнерство с государственными инициативами для субсидирования затрат и разработка более доступных, масштабируемых решений для небольших клиник и больниц. Кроме того, производители сосредоточены на повышении экономической эффективности своей продукции посредством технологических инноваций и автоматизации, обеспечивая более широкую доступность и принятие.

Анатомическая патологическая индустрия тенденций

Растущий акцент на исследованиях онкологии является ключевым фактором, способствующим рынку анатомической патологии. Исследовательские инициативы, которые полагаются на продвинутый патологический анализ для разработки новых методов лечения, поддерживаются инициативами, возглавляемыми государственными учреждениями.

- В сентябре 2024 года США, Австралия, Индия и Япония инициировали новаторские усилия по устранению рака в Индо-Тихоокеанском регионе, начиная с рака шейки матки и заложив основу для борьбы с другими видами рака в будущем. Эта инициатива была объявлена в рамках более широкого набора обязательств, взятых во время саммита Quad Leaders.

Фармацевтические компании и исследовательские организации сотрудничают с поставщиками патологических услуг для обеспечения точной оценки образцов тканей, что имеет решающее значение для обнаружения лекарств и клинических испытаний.

Растущее бремя инфекционных заболеваний значительно способствует росту анатомической патологической промышленности. Патологическая оценка играет решающую роль в диагностике инфекций, вызванных бактериями, вирусами, грибами и паразитами путем анализа образцов ткани и органов.

Появление новых инфекционных заболеваний и повторное выражение устойчивых штаммов усилило необходимость точных методов диагностики. Правительства и организации здравоохранения увеличивают инвестиции в диагностические исследования и лабораторную инфраструктуру для эффективной борьбы с вспышками.

Анализ сегментации

Глобальный рынок был сегментирован на основе продуктов и услуг, приложений, конечного пользователя и географии.

По продуктам и услугам

Основываясь на продуктах и услугах, рынок был сегментирован на услуги, расходные материалы и инструменты. Сегмент услуг возглавлял рынок анатомической патологии в 2023 году, достигнув оценки 16,65 миллиарда долларов США. Поскольку системы здравоохранения по всему миру сосредоточены на обеспечении точных и своевременных диагнозов, патологические услуги стали важными в онкологии, точной медицине и других медицинских областях.

Поставщики медицинских услуг все чаще полагаются на аутсорсинговые патологические услуги для обеспечения высококачественного анализа, снижения эксплуатационных расходов и поддерживать точность диагностики. Кроме того, интеграция передовых технологий, таких как цифровая патология и анализ AI, повышает ценность этих услуг. Растущая сложность диагнозов заболеваний, особенно рака, еще больше укрепляет важность экспертных патологических услуг, что привело к их доминированию на рынке.

По приложению

Основываясь на применении, рынок был классифицирован в диагностике заболеваний и медицинских исследованиях. Сегмент медицинских исследований обеспечил наибольшую долю доходов 64,76% в 2023 году. Научно-исследовательские институты в значительной степени полагаются на анатомическую патологию для углубленного тканевого анализа, особенно в онкологии и генетических исследованиях, для определения точной медицины.

Необходимость точных, подробных данных для поддержки клинических испытаний, обнаружения биомаркеров и понимания заболеваний использует спрос на передовые технологии патологии. Кроме того, правительства и частные сектора инвестируют в медицинские исследования, что обеспечивает лучший доступ к передовым диагностическим инструментам.

Конечным пользователем

Основываясь на конечном пользователе, рынок был разделен на больничные лаборатории, клинические лаборатории и других конечных пользователей. Сегмент клинических лабораторий готовится к значительному росту при надежном CAGR на 8,44% в течение прогнозируемого периода. Эти лаборатории оснащены передовыми технологиями и квалифицированным персоналом, что обеспечивает эффективную обработку и анализ образцов тканей.

Растущая потребность в раннем обнаружении заболеваний, особенно в онкологии, заставляет клинических лабораторий принять передовые инструменты анатомической патологии, такие как цифровая патология и системы AI, для повышения диагностики и сокращения времени обращения.

Анатомический рынок патологии региональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке составила 36,35% акций на мировом рынке анатомической патологии с оценкой 13,90 миллиардов долларов США. Надежная инфраструктура здравоохранения в регионе, в том числе хорошо оборудованные больницы, лаборатории и исследовательские объекты, поддерживает реализацию передовых диагностических инструментов. Эта инфраструктура обеспечивает плодородную основу для принятия инновационных анатомических патологических решений, включаяЦифровая патологияи AI-управляемая диагностика.

Более того, компании в Северной Америке находятся на переднем крае разработки и интеграции передовых технологий, таких как цифровая патология, ИИ и молекулярная диагностика. Быстрое внедрение этих технологий, особенно в США, имеет повышенную точность диагностики, сокращение времени обработки и рост рынка.

- В июле 2024 года AGFA Healthcare, мирового лидера в области решений по управлению визуализацией здравоохранения, объявил о запуске предприятия для патологии, основанной на Corista DP3 в Северной Америке. Это расширенное решение предназначено для решения проблем, с которыми сталкиваются патологические отделы, переходящие от аналога к цифровым системам, сосредоточившись на снижении сложности,Улучшение клинического сотрудничества и повышение эффективности в рабочих процессах патологии.

Рынок в Азиатско -Тихоокеанском регионе готова к значительному росту при надежном CAGR на 8,72% в течение прогнозируемого периода. Азиатско -Тихоокеанский регион регистрирует резкое увеличение случаев рака, особенно в таких странах, как Китай и Индия, где стареющее население и изменения образа жизни вносят значительный вклад в растущее бремя. Растущая потребность в диагностике на основе тканей в онкологии ускоряет рост анатомической патологии в регионе.

Кроме того, Азиатско-Тихоокеанский регион стал центром медицинского туризма, и пациенты со всего мира ищут высококачественные, экономически эффективные медицинские услуги. Такие страны, как Индия, Таиланд и Сингапур, привлекают международных пациентов для лечения рака и диагностических услуг.

Этот растущий приток пациентов подталкивает поставщиков медицинских услуг к принятию новейших анатомических патологических технологий для соответствия глобальным стандартам и обеспечения точных диагнозов, тем самым способствуя росту рынка в регионе.

Конкурентная ландшафт

Глобальный отчет о рынке анатомической патологии предоставит ценную информацию с акцентом на фрагментированный характер рынка. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать возможности для роста рынка.

Список ключевых компаний на рынке анатомической патологии

- Hoffmann-La Roche Ltd.

- Danaher Corporation

- PHC Holdings Corporation

- Agilent Technologies, Inc.

- Кардинальное здоровье

- Quest Diagnostics Incorporated

- Лабораторная корпорация Америки Холдинги

- Neogenomics Laboratories, Inc.

- Biogenex

- Sakura Finetek USA, Inc.

Ключевые отраслевые разработки

- Сентябрь 2024 г. (партнерство): Roche сотрудничает с Lunit, чтобы интегрировать Lunit Scope PD-L1 22C3 TPS в платформу цифровой патологии Roche. Это сотрудничество представляет собой первое развертывание технологии искусственного интеллекта Lunit в Роше, предоставляя патологам и ученым передовые инструменты для улучшения исследований рака.

- Июль 2024 г. (расширение): Danaher Corporation представила две новые лаборатории, сертифицированные поправками по улучшению клинической лаборатории (CLIA) и Колледжем американских патологов (CAP). Эти лаборатории стратегически разработаны для ускорения разработки и коммерциализации диагностики компаньонов (CDX) и дополнительной диагностики (CODX), которые необходимы для продвижения персонализированной медицины.

Глобальный рынок анатомической патологии был сегментирован как:

По продуктам и услугам

- Услуги

- Гистопатология

- Цитопатология

- Расходные материалы

- Антитела

- Первичные антитела

- Вторичные антитела

- Комплекты и реагенты

- Пятна и растворители

- Фиксаторы

- Другие наборы и реагенты

- Зонды

- Другие расходные материалы

- Антитела

- Инструменты

- Слайд -окрашивание системы

- Системы обработки тканей

- Клеточные процессоры

- Микротомы

- Встроенные системы

- Покровные стекла

- Другие инструменты

По приложению

- Диагностика заболевания

- Рак

- Рак молочной железы

- Желудочно -кишечный рак

- Рак легких

- Рак простаты

- Другие виды рака

- Другие заболевания

- Рак

- Медицинские исследования

Конечным пользователем

- Больничные лаборатории

- Клинические лаборатории

- Другие конечные пользователи

По региону

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско -Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско -Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли