БФСИ

Банковское дело как рынок услуг

Размер рынка банковских услуг, доля, рост и анализ отрасли, по предприятиям (крупным предприятиям, малым и средним предприятиям), по конечным пользователям (банкам, НБФК, правительству) и региональный анализ, 2023-2030

Страницы : 120

Базовый год : 2022

Выпуск : September 2023

ID отчета: KR101

Банковское дело как размер рынка услуг

Объем мирового рынка банковских услуг как услуги в 2022 году оценивался в 540,86 млрд долларов США, а к 2030 году, по прогнозам, он достигнет 3863,91 млрд долларов США, а среднегодовой темп роста составит 28,78% с 2023 по 2030 год. В объем работ в отчет включены предлагаемые решения. такими компаниями, как Solaris SE, Currencycleud, Bnkbl Ltd, торгующими под брендом Bankable., Prime Treasury Services PTY. LTD, Green Dot Corporation, MatchMove Pay Pte Ltd, PayPal Holdings, Inc., Sopra Banking Software, Treezor, Twilio Inc. и другие.

Банковское дело как услуга становится возможным благодаря плавной интеграции финансовых услуг и продуктов в нефинансовые цифровые платформы, которые обычно используются клиентами для различных видов деятельности, таких как розничная торговля, электронная коммерция, путешествия, здравоохранение и телекоммуникационные услуги. Это позволяет небанковским финансовым компаниям предлагать финансовые продукты и услуги под собственным брендом, создавая более захватывающий опыт работы с клиентами. Для достижения этой цели финансовые учреждения могут использовать доступные, масштабируемые и облачные технологии для разработки платформы, которая сможет предлагать эти услуги, с дополнительным преимуществом в виде снижения затрат, связанных с обслуживанием потребителей.

Росту финансового сектора может помешать растущее количество кибератак, направленных на личные банковские данные, принадлежащие клиентам. Такие атаки могут существенно повлиять на доверие клиентов и уровень уверенности в отрасли, что потенциально может привести к сокращению внедрения цифровых банковских услуг. Поэтому для банковских учреждений крайне важно выделять значительные ресурсы на меры кибербезопасности для защиты данных клиентов, а также сохранения их доверия. Пренебрежение этим может привести к значительному замедлению роста финансовой отрасли.

Например, Equifax, одно из трех крупнейших кредитных бюро в США, пострадало от массовой утечки конфиденциальных личных данных, принадлежащих почти 143 миллионам человек. Нарушение, в конечном итоге вызванное неадекватными мерами кибербезопасности, серьезно подорвало доверие клиентов к Equifax, что привело к значительному падению рыночной стоимости и репутации компании.

Обзор аналитика

Банковское дело как услуга (BaaS) в последнее время набирает все большую популярность, предлагая уникальные преимущества финансовым учреждениям и поставщикам технологий, которые стремятся предлагать банковские продукты и услуги в качестве необанков. Поставщики необанков, такие как Chime, Varo и Affirm, определили конкретные рынки, на которых будут обслуживать свои предложения, но требуют банковских партнеров из-за отсутствия разрешения на работу в качестве банков. Эта модель партнерства, в которой необанки могут предлагать свои продукты и услуги и получать доход от комиссий, передаваемых клиентам, а также от спредов по кредитам и взаимообменных доходов, привязана к способности банка удерживать остатки кредитов и/или депозитов на своих счетах.

Партнерство с поставщиками технологий дает им доступ к уставу своего банка и доходам от обмена, который они делят с Необанком. BaaS зарекомендовала себя как эффективная бизнес-модель в финансовом секторе, способствующая сотрудничеству между различными игроками отрасли для внедрения инновационных и удобных банковских решений.

Определение рынка

Банковское дело как услуга (BaaS) — это бизнес-модель, которая поощряет партнерство между финансовыми учреждениями и поставщиками технологий для предложения банковских продуктов и услуг. В рамках такого сотрудничества поставщики необанков могут предлагать свои продукты и услуги конкретным рынкам, одновременно используя банковские лицензии.

Посредством BaaS поставщики необанков получают прибыль за счет комиссий, взимаемых с клиентов, спредов по кредитам и дохода от обмена. Банки, с другой стороны, получают выгоду от хранения кредитных и депозитных остатков, распределения доходов от обмена и получения платежей от поставщиков технологий за доступ к уставу своего банка.

BaaS становится все более популярным, способствуя сотрудничеству и инновациям в финансовом секторе. Внедряя новые и удобные цифровые банковские услуги, он оказал влияние на более широкий круг клиентов, особенно на тех, кто не имеет доступа к банковским услугам.

Прогнозируется, что BaaS станет важным компонентом содействия финансовой доступности и инновациям по мере развития финансовой отрасли. Однако соблюдение нормативных стандартов имеет решающее значение для поддержания доверия и преемственности в финансовом секторе.

Динамика рынка банковских услуг как услуги

Внедрение BaaS в сфере финансовых услуг играет решающую роль в стимулировании роста рынка. Рост использования финансовых услуг, включая банковское дело, фондовую биржу, управление портфелем, управление активами и страхование, указывает на растущую тенденцию к цифровым транзакциям в банковском деле. Цифровая революция в последние годы набрала обороты благодаря распространению интернет-услуг, что привело к более высоким темпам внедрения BaaS среди пользователей мобильных устройств и владельцев бизнеса, внедряющих цифровые технологии в банковском секторе.

Кроме того, банки сотрудничают с компаниями FinTech, предлагая продукты и услуги BaaS, что привело к увеличению доходов, снижению затрат и повышению удовлетворенности клиентов. Такое сотрудничество привело к созданию инновационных банковских платформ, способствующих повышению эффективности банковских услуг и одновременному улучшению качества обслуживания клиентов. В конечном счете, переход на цифровые технологии в сторону моделей BaaS предоставил банковской отрасли значительную возможность переориентироваться на будущее.

Сектор «Банковское обслуживание как услуга» (BaaS) испытывает некоторые проблемы из-за высоких первоначальных затрат на внедрение его технологий. Малым и средним предприятиям (МСП) не так-то просто позволить себе эти первоначальные расходы. В то время как некоторые эксперты утверждают, что эти затраты оказывают неоправданное давление на такие предприятия, другие утверждают, что компании могут воспользоваться преимуществами этих технологий с гораздо меньшими затратами и на гораздо более раннем этапе своего роста.

Более того, высокие первоначальные затраты, связанные с технологией BaaS, стали заметной проблемой для роста рынка, а инновации, финансовая инклюзивность и потенциал сотрудничества технологии BaaS делают ее важнейшим компонентом для будущего банковской отрасли.

Анализ сегментации

Глобальный рынок сегментирован по предприятиям, конечным пользователям и географическому положению.

По предприятию

В зависимости от предприятия рынок банковских услуг делится на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий доминировал на рынке с долей 66,17% в 2022 году. Крупные предприятия все чаще используют банковское дело как услугу, поскольку оно предлагает финансовые услуги, не требуя обширных технологических разработок или соблюдения нормативных требований. Это может привести к снижению затрат и ускорению вывода финансовых предложений на рынок, что позволит предприятиям более эффективно удовлетворять растущие потребности клиентов. Более того, интеграция банковских услуг в текущие платформы и рабочие процессы становится решающей для того, чтобы компании оставались конкурентоспособными в свете растущей распространенности встроенных финансов и возможностей FinTech.

По конечному использованию

В зависимости от конечных пользователей банковское дело как сфера услуг подразделяется на банки, НБФК и правительство. Банковский сегмент доминировал на рынке с долей 57,79% в 2022 году. Банки являются как основными пользователями, так и поставщиками банковских услуг как услуги. Они используют эту услугу для снижения эксплуатационных расходов, масштабирования своей деятельности и предоставления более широкого спектра финансовых предложений своим клиентам. Передавая услуги на аутсорсинг и сотрудничая с другими финансовыми учреждениями, банки могут сосредоточиться на своей основной деятельности, сохраняя при этом соответствие нормативным требованиям. Гибкость и масштабируемость банковского обслуживания как услуги делают его привлекательным вариантом для банков, стремящихся повысить свою эффективность и оставаться конкурентоспособными на постоянно развивающемся рынке.

Банковское дело как региональный анализ рынка услуг

На основе регионального анализа глобальный рынок банковских услуг подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

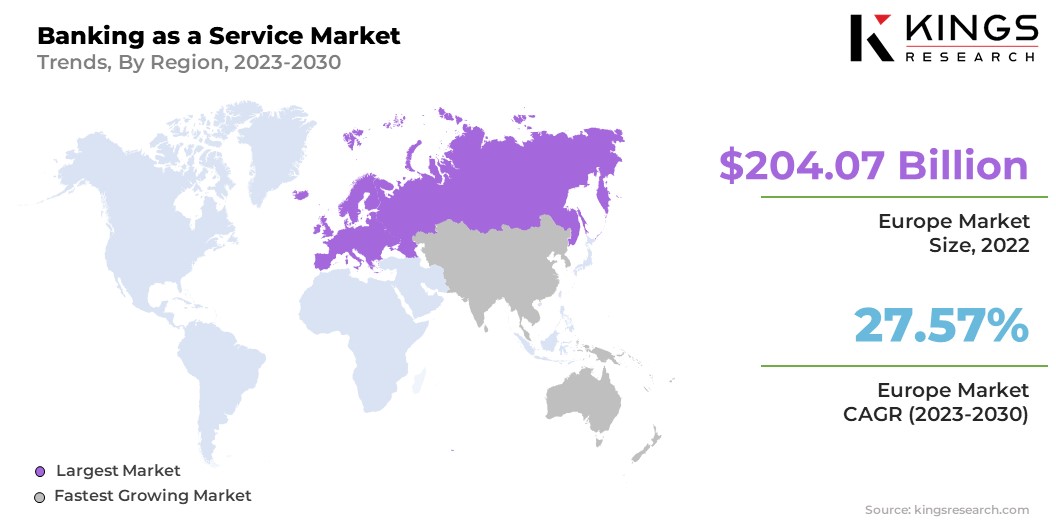

В 2022 году доля европейского рынка банковских услуг как услуги на мировом рынке составила около 37,73% при оценке в 204,07 млрд долларов США. Банковское дело как услуга является глобальной тенденцией, и финансовые учреждения по всему миру используют ее для улучшения своих операций и предложений для клиентов. Принятие банковского дела как услуги варьируется в зависимости от таких факторов, как рыночный спрос, нормативно-правовая база и технологические возможности, а не от конкретных географических регионов.

Конкурентная среда

Отчет о глобальном банкинге как отрасли услуг предоставит ценную информацию с акцентом на фрагментированную природу мирового рынка. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах. Расширение и инвестиции включают в себя ряд стратегических инициатив, включая инвестиции в исследования и разработки, новые производственные мощности и оптимизацию цепочки поставок.

Список ключевых компаний банковского дела как рынка услуг

- Солярис SE

- Курренциклоуд

- Bnkbl Ltd торгуется как банковская.

- Prime Treasury Services PTY. ООО

- Корпорация Грин Дот

- MatchMove Pay Pte Ltd.

- PayPal Holdings, Inc.

- Банковское программное обеспечение Сопра

- Тризор

- Твилио Инк.

Ключевые события в отрасли

- Май 2022 г. (Расширение) —Oracle FS заключила новые сделки по своей базовой банковской системе Flexcube с Caixa Economica da Misericordia de Angra do Heroismo в Португалии и Signature Bank, финтех-стартапом, в Нигерии. Исторический португальский банк будет использовать ряд решений Oracle FS, а нигерийский стартап внедрит Flexcube для поддержки своих операций.

- Сентябрь 2022 г. (Приобретение) -Джек Генри приобрел Payrailz, компанию, предоставляющую передовые решения для цифровых платежей. Этим шагом Джек Генри укрепил свою платежную экосистему и укрепил стратегию «платежи как услуга». Это поглощение соответствует открытому банковскому подходу компании и поддерживает интеграцию встроенного финансирования и возможностей FinTech.

Мировой рынок банковских услуг как услуги сегментирован на:

По предприятию

- Крупное предприятие

- Малый и средний бизнес

По конечному использованию

- Банки

- НБФК

- Правительство

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли