Передовые материалы и химикаты

Рынок углеродного волокна

Размер рынка углеродного волокна, доля, рост и отраслевой анализ по отраслям конечного использования (аэрокосмическая и оборонная промышленность, автомобилестроение, ветряные турбины и другие), по типу (высокопрочное углеродное волокно, высокомодульное углеродное волокно, углеродное волокно с промежуточным модулем) ), По сырью и региональному анализу, 2024-2031

Страницы : 148

Базовый год : 2023

Выпуск : December 2024

ID отчета: KR1147

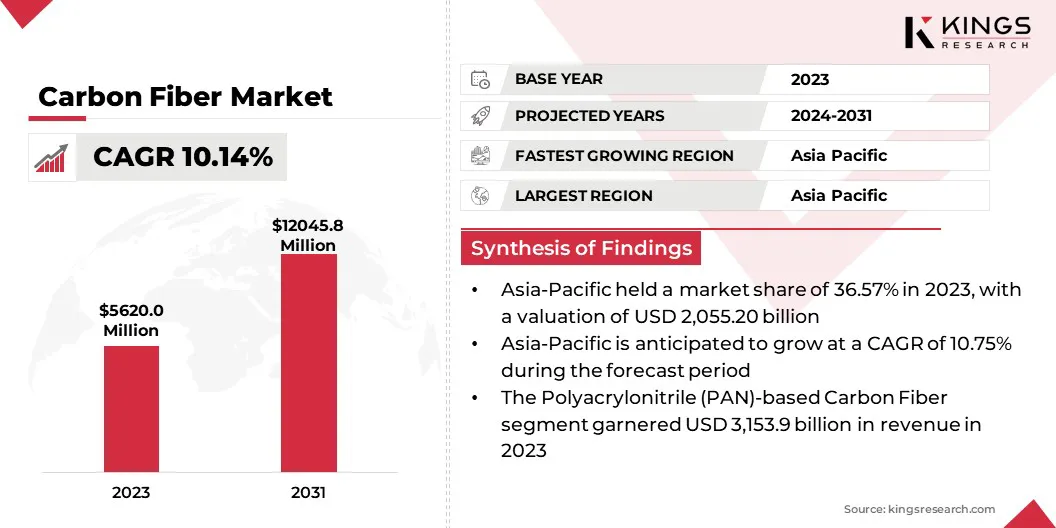

Размер рынка углеродного волокна

Объем мирового рынка углеродного волокна оценивается в 5 620,0 долларов США в 2023 году и, по прогнозам, вырастет с 6 128,2 миллиона долларов США в 2024 году до 12 045,8 миллиона долларов США к 2031 году, демонстрируя среднегодовой темп роста 10,14% в течение прогнозируемого периода.

Ожидается, что рынок значительно вырастет благодаря своей универсальности и широкому спектру применений в таких отраслях, как аэрокосмическая, автомобильная, спортивное оборудование, медицинское оборудование, гражданское строительство и промышленный сектор.

В объем работ отчет включена продукция, предлагаемая такими компаниями, как TEIJIN LIMITED, SGL Carbon, TORAY INDUSTRIES, INC., Hexcel Corporation, Mitsubishi Chemical Corporation, DowAksa, KUREHA CORPORATION, Formosa Plastics Corporation, Jiangsu Hengshen Co. Ltd, NIPPON. STEEL Chemical & Material Co., Ltd и другие

Рынок углеродного волокна растет благодаря прочным, жестким и легким свойствам углеродного волокна, что делает его идеальным для использования в аэрокосмической, автомобильной, военной и развлекательной сферах. Углеродное волокно производится путем скручивания углеродных нитей, которые вплетаются в ткань или формуются с помощью смолы.

Обработка поверхности, такая как окисление, улучшает клеящие свойства. Несмотря на свои преимущества, углеродное волокно подвержено разрушению при сжатии, ударе или механической обработке, что создает слабые места. Однако обработка поверхности, такая как оксидирование и плазменная обработка, может улучшить клеящие свойства углеродных волокон.

Текущие исследования направлены на снижение производственных затрат, улучшение методов переработки и изучение новых применений. Ожидается, что по мере продолжения этих достижений спрос на углеродное волокно будет расти, расширяя его рыночный потенциал.

Рынок предполагает производство и поставку углеродного волокна — материала, известного своей прочностью, жесткостью и легким весом. Этот материал широко используется в различных отраслях промышленности, например, в автомобилестроении, где он помогает повысить топливную экономичность за счет снижения веса автомобиля.

В аэрокосмической отрасли углеродное волокно используется для создания прочных компонентов самолетов, что повышает производительность и снижает вес. В отрасли возобновляемых источников энергии углеродное волокно играет решающую роль в повышении производительности ветряных турбин. Кроме того, он используется в строительстве для укрепления таких материалов, как бетон и сталь, а также в спортивном оборудовании и бытовой электронике.

Рынок движим растущим спросом на легкие, прочные и высокоэффективные материалы. Рынок дополнительно сегментирован по типам углеродного волокна и сырья, удовлетворяя разнообразные потребности этих отраслей.

Обзор аналитика

Рынок углеродного волокна быстро растет благодаря уникальным свойствам материала, включая прочность, легкий вес, устойчивость к коррозии, низкое тепловое расширение и гибкость. В результате спрос на углеродное волокно растет в автомобильной, аэрокосмической, возобновляемой энергетике и строительном секторах.

Это, в свою очередь, стимулирует инновации и прогресс в разработке продукции и производственных процессах. Эти характеристики делают его очень подходящим для использования в автомобильной, аэрокосмической, возобновляемой энергетике и строительном секторах, где производительность и долговечность являются ключевыми факторами, играющими решающую роль для роста рынка.

Производители используют эти характеристики для разработки более легких и эффективных продуктов — от транспортных средств до ветряных турбин и деталей самолетов. Кроме того, способность углеродного волокна блокировать радиочастоты и гасить вибрации стимулирует его использование в бытовой электронике и военной технике.

Чтобы оставаться конкурентоспособными, производители сосредотачивают внимание на таких стратегиях, как экономически эффективные методы производства, совершенствование технологий переработки и совершенствование инновационных продуктов для удовлетворения растущего спроса и расширения охвата рынка.

- Исследование, опубликованное в октябре 2024 года Журналом Американского химического общества, показывает, что исследователи из Университета Южной Калифорнии разработали процесс переработки углеродного волокна в материалы многоразового использования. Это нововведение направлено на решение серьезной проблемы переработки углеродного волокна.

Факторы роста рынка углеродного волокна

Рынок углеродного волокна ожидает значительный рост благодаря нескольким ключевым факторам. Высокопроизводительные и легкие свойства углеродного волокна делают его идеальным для использования в аэрокосмической, автомобильной и спортивной промышленности, где решающее значение имеют снижение веса и повышенная долговечность.

Технологические достижения в производстве снизили производственные затраты, а усовершенствованные методы переработки сделали углеродное волокно более доступным и экологичным. Правительственные постановления, продвигающие экологически чистые решения, также ускоряют его принятие.

Кроме того, растущий спрос на коммерческую авиацию и аэрокосмическую промышленность, вызванный глобализацией и увеличением финансовых ресурсов, еще больше стимулирует использование углеродного волокна в авиастроении.

- В апреле 2023 года Solvay и GKN Aerospace возобновили сотрудничество, подчеркнув растущий спрос на термопластичные композиты на основе углеродного волокна в аэрокосмической отрасли. Это сотрудничество способствует инновациям в области легких и экономичных материалов, стимулируя развитие рынка, особенно в сфере высокоскоростного производства для коммерческой авиации.

Рынок углеродного волокна сталкивается с рядом проблем, включая высокие затраты, ограниченную доступность сырья и трудности с переработкой. Дорогостоящий характер углеродного волокна ограничивает его использование в высокотехнологичных приложениях, таких как автомобили класса люкс, особенно в автомобильной промышленности.

Кроме того, нестабильность поставок сырья нарушает производство и увеличивает затраты. Переработка остается серьезной проблемой, поскольку предприятий по эффективной переработке композитных отходов мало.

Решения этих проблем включают разработку экономически эффективных производственных технологий, диверсификацию источников сырья и инвестиции в передовые методы переработки, чтобы сделать углеродное волокно более доступным, доступным и устойчивым для более широкого применения.

Тенденции индустрии углеродного волокна

Спрос на легкие материалы, особенно на углеродное волокно, резко возрос в отраслях, где производительность, топливная экономичность и уменьшенный вес имеют решающее значение. Аэрокосмическая и автомобильная отрасли являются ключевыми движущими силами этого спроса, поскольку легкие материалы, такие как углеродное волокно, помогают повысить топливную экономичность, снизить выбросы и повысить общую производительность.

В аэрокосмической промышленности углеродное волокно используется в компонентах самолетов, обеспечивая прочность без дополнительного веса традиционных металлов. Аналогичным образом, в автомобильной промышленности легкие компоненты из углеродного волокна все чаще используются в высокопроизводительных и некоторых роскошных автомобилях для оптимизации топливной экономичности и управляемости.

Поскольку устойчивое развитие и энергоэффективность становятся все более актуальными, отрасли ищут материалы, которые могут обеспечить превосходные характеристики и одновременно соответствовать экологическим целям, что делает углеродное волокно лучшим решением.

- Lamborghini в сотрудничестве с Boeing и Лабораторией передовых композитных структур разработала технологию углеродного волокна, укрепив свое лидерство в использовании легких композитов для автомобилей класса люкс, одновременно повышая производительность и инновации.

Достижения в производственных технологиях играют решающую роль в росте рынка углеродного волокна. За прошедшие годы инновации в производстве углеродного волокна позволили сделать производство более эффективным и экономичным.

Эти достижения позволяют создавать компоненты из углеродного волокна с повышенной точностью, качеством и масштабируемостью, что делает их более доступными для массового производства. Поскольку производственные процессы становятся более рационализированными, углеродное волокно все чаще используется в различных отраслях промышленности.

Использование технологий также поддерживает высокоскоростное производство, удовлетворяя растущий спрос на углеродное волокно. В конечном счете, эти улучшения делают углеродное волокно более пригодным для широкого использования и помогают снизить производственные затраты, способствуя расширению рынка.

Анализ сегментации

Мировой рынок сегментирован в зависимости от отрасли конечного использования, типа, сырья и географии.

По отраслям конечного использования

В зависимости от отрасли конечного использования рынок сегментирован на аэрокосмическую и оборонную промышленность, автомобилестроение, ветряные турбины, спортивное оборудование и другие. Сегмент аэрокосмической и оборонной промышленности лидировал на рынке углеродного волокна в 2023 году, достигнув оценки в 2 037,8 миллиона долларов США.

Углеродное волокно широко используется в аэрокосмической и оборонной промышленности благодаря уникальному сочетанию легкости и высокой прочности, которые необходимы для высокопроизводительных применений в самолетах, ракетных компонентах и спутниках.

Постоянные инновации в конструкции самолетов и материалах привели к увеличению спроса на экономичные и высокопроизводительные самолеты, в которых углеродное волокно играет решающую роль в снижении веса при сохранении прочности и долговечности.

Кроме того, для военного применения требуются легкие и прочные материалы, что делает углеродное волокно идеальным выбором для создания долговечных и надежных компонентов. Технологические достижения и строгие требования к современным материалам обеспечивают растущую популярность углеродного волокна в этих секторах.

- В мае 2024 года Индия объявила о планах начать производство углеродного волокна T100, которое имеет решающее значение для оборонного, аэрокосмического и гражданского строительства. Эта инициатива является результатом сотрудничества Центра атомных исследований Бхабхи (BARC), Hindustan Aeronautics Limited (HAL) и MIDHANI.

По типу

В зависимости от типа рынок подразделяется на высокопрочное углеродное волокно, высокомодульное углеродное волокно и углеродное волокно среднего модуля. Сегмент высокопрочного углеродного волокна обеспечил наибольшую долю выручки — 42,41% в 2023 году. Высокопрочное углеродное волокно широко используется в различных отраслях промышленности благодаря своей превосходной прочности на разрыв, которая обеспечивает высокую ударопрочность и долговечность.

Его универсальность делает его пригодным для применения в автомобильной, аэрокосмической, спортивной технике и строительстве, где необходимы легкие, но прочные материалы. Кроме того, он предлагает экономически эффективную альтернативу высокомодульным волокнам, что делает его более доступным для более широкого круга отраслей.

Поскольку спрос на прочные и легкие материалы растет, особенно на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, доступность и эффективность высокопрочных углеродных волокон продолжают способствовать его широкому распространению во многих секторах.

По сырью

В зависимости от сырья рынок делится на углеродное волокно на основе полиакрилонитрила (ПАН) и углеродное волокно на основе пека. Сегмент углеродного волокна на основе полиакрилонитрила (ПАН) ожидает значительный рост, среднегодовой темп роста которого составит 10,48% в течение прогнозируемого периода.

Углеродное волокно на основе ПАН широко используется в качестве сырья благодаря его превосходным механическим свойствам, включая высокую прочность, предел прочности, модуль упругости и превосходную термическую стабильность. Эти свойства делают его идеальным для широкого спектра применений: от аэрокосмической и автомобильной промышленности до спортивного оборудования и товаров для отдыха, где производительность и долговечность имеют решающее значение.

Универсальность материала позволяет адаптировать его для различных целей, а отлаженные производственные процессы способствуют экономической эффективности. Эти зрелые, эффективные процессы в сочетании с экономией на масштабе делают углеродное волокно на основе ПАН предпочтительным выбором в отраслях, которым нужны высокопроизводительные и надежные материалы по конкурентоспособной цене.

Региональный анализ рынка углеродного волокна

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году рынок углеродного волокна в Азиатско-Тихоокеанском регионе занимал 36,57 % мирового рынка при оценке в 2 055,2 миллиона долларов США. Азиатско-Тихоокеанский регион является доминирующим регионом на рынке из-за быстрой индустриализации и урбанизации, особенно в таких странах, как Китай, Индия и Южная Корея.

В этих странах наблюдается рост спроса на легкие и высокопрочные материалы в таких ключевых секторах, как автомобилестроение, аэрокосмическая промышленность и ветроэнергетика, где углеродное волокно играет решающую роль. Кроме того, государственная поддержка исследований и разработок (НИОКР), возобновляемых источников энергии и развития инфраструктуры способствует внедрению передовых материалов.

Рынок углеродного волокна в Северной Америке ожидает значительный рост в течение прогнозируемого периода, среднегодовой темп роста составит 10,28%. Это связано с сильным аэрокосмическим и оборонным секторами, где США играют ведущую роль, в обеспечении значительного спроса на высокоэффективные материалы.Этот регион также является центром автомобильных инноваций, где особое внимание уделяется легким и экономичным автомобилям, что еще больше увеличивает использование углеродного волокна.

Значительные инвестиции в НИОКР способствуют развитию технологий из углеродного волокна, а правительственные инициативы, поддерживающиесовременные материалыа производственные технологии способствуют расширению рынка.Растущий спрос на экономичные и легкие автомобили, наряду с этими ключевыми факторами, обеспечивает Северной Америке возможность дальнейшего роста на рынке.

Конкурентная среда

Отчет о мировом рынке углеродного волокна предоставит ценную информацию с акцентом на фрагментированный характер рынка. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке углеродного волокна

- ТЕЙДЖИН ЛИМИТЕД

- СГЛ Карбон

- ТОРЕЙ ИНДАСТРИЗ, ИНК.

- Корпорация Хексель

- Мицубиси Кемикал Корпорейшн

- ДоуАкса

- КОРПОРАЦИЯ КУРЕХА

- Корпорация Формоза Пластикс

- Цзянсу Хэншен Ко., Лтд.

- NIPPON STEEL Chemical & Material Co., Ltd.

Ключевые события в отрасли

- Июнь 2024 г. (Финансирование): Carbon Revolution plc заключила соглашение с Orion Infrastructure Capital (OIC) о финансировании в размере 25 миллионов долларов США пятью траншами. Это финансирование будет способствовать расширению мощностей компании для удовлетворения растущего спроса со стороны OEM-клиентов по мере масштабирования производства колес из углеродного волокна.

- Март 2024 г. (Расширение): Компания Jindal Advanced Materials (JAM) заключила партнерское соглашение с итальянской компанией MAE S.p.A для создания завода по производству углеродного волокна годовой мощностью 3500 метрических тонн, что расширит производственные возможности.

Мировой рынок углеродного волокна сегментирован следующим образом:

По отраслям конечного использования

- Аэрокосмическая и оборонная промышленность

- Автомобильная промышленность

- Ветровые турбины

- Спортивное оборудование

- Другие

По типу

- Высокопрочное углеродное волокно

- Высокомодульное углеродное волокно

- Углеродное волокно среднего модуля

По сырью

- Углеродное волокно на основе полиакрилонитрила (ПАН)

- Углеродное волокно на основе смолы

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли