Автомобильная промышленность и транспорт

Рынок телематики строительной техники

Размер рынка телематики строительной техники, доля, рост и анализ отрасли, по типу техники (кран, экскаватор, телескопический манипулятор, погрузчики и экскаваторы, другие), по типу (отслеживание, диагностика, управление автопарком, другие), по каналу продаж (OEM, Aftermarket) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : March 2024

ID отчета: KR555

Размер рынка телематики строительной техники

Объем мирового рынка телематики строительной техники оценивался в 1 393,5 миллиона долларов США в 2023 году, и, по прогнозам, к 2031 году он достигнет 3 129,8 миллиона долларов США, а среднегодовой темп роста составит 10,83% с 2024 по 2031 год. В объем работ в отчет включены решения, предлагаемые такие компании, как Caterpillar, Komatsu, AB Volvo, Deere & Company, J C Bamford Excavators Ltd., Trimble, Geotab Inc., Hexagon AB, Bosch Rexroth GmbH и другие.

На мировом рынке происходит смена парадигмы, вызванная необходимостью обеспечения операционной эффективности, безопасности и устойчивости в строительной отрасли. Технологические достижения в области подключения, сенсорных технологий и анализа данных постоянно совершенствуют существующие решения и создают новые тенденции, такие как профилактическое обслуживание и автономная работа оборудования. Рост инвестиций в инфраструктуру по всему миру, особенно в развивающихся регионах, приводит к резкому росту спроса на интеллектуальные строительные решения. Строгие правила в отношении выбросов и безопасности операторов еще больше побуждают строительные компании принимать решения на основе данных с использованием телематики.

Кроме того, растущее внедрение подключенных технологий, включая Интернет вещей (IoT) и искусственный интеллект (ИИ), способствует развитию передовых телематических решений.

Однако для навигации на рынке необходимо решить ключевые проблемы, включая проблемы безопасности данных, обеспечение плавной интеграции с существующими системами и устранение пробелов в навыках, необходимых для эффективного использования и интерпретации телематических данных. Решая эти проблемы и извлекая выгоду из выгодных возможностей, предоставляемых технологическими достижениями и потенциалом регионального роста, участники рынка могут позиционировать себя в качестве ключевых игроков в строительной отрасли.

Обзор аналитика

Рынок телематики строительной техники переживает устойчивый рост во всем мире, что обусловлено такими факторами, как растущий спрос на эксплуатационную эффективность, соблюдение нормативных требований и меры безопасности в строительном секторе. Поскольку ключевые регионы, такие как Северная Америка, Европа и Азиатско-Тихоокеанский регион, лидируют, рынок готов стать свидетелем заметного расширения. Телематические решения, включая системы отслеживания, диагностики и управления автопарком, становятся неотъемлемой частью строительной техники, предлагая мониторинг в реальном времени, профилактическое обслуживание и повышенную безопасность. Поскольку строительные компании продолжают уделять приоритетное внимание эффективности и производительности, внедрение телематики будет расти, тем самым открывая прибыльные возможности для участников рынка по всей цепочке создания стоимости.

Определение рынка

Рынок телематики строительной техники включает в себя предоставление и использование телекоммуникационных и информационных технологий встроительствопромышленности, чтобы обеспечить удаленный мониторинг, управление и оптимизацию тяжелого оборудования и машин. Он предполагает внедрение аппаратных устройств, таких как GPS-трекеры и датчики, установленных на строительной технике, в сочетании с программными решениями для сбора, анализа и визуализации данных. Телематические решения позволяют получить представление о различных аспектах работы оборудования, включая отслеживание местоположения, расход топлива, состояние двигателя и потребности в техническом обслуживании, тем самым способствуя упреждающему принятию решений и повышению эксплуатационной эффективности.

Учитывая растущее внимание к повышению безопасности, производительности и устойчивости строительных операций, рынок продолжает развиваться благодаря достижениям в области связи, анализа данных и технологий автоматизации. Этот рынок обслуживает различные заинтересованные стороны, в том числе строительные компании, производителей оборудования, фирмы по аренде и поставщиков технологий, удовлетворяя их потребности в улучшенном управлении активами, контроле затрат и соблюдении нормативных требований в условиях все более оцифрованного строительного ландшафта.

Динамика рынка телематики строительной техники

На мировой рынок телематики строительной техники значительное влияние оказывают инвестиции в инфраструктуру по всему миру. В 2022 году во всем мире осуществлялось более 13 000 крупных инфраструктурных проектов, что представляет собой значительный спрос на тяжелое оборудование и технику. Например, такие инициативы, как китайская инициатива «Пояс и путь» и инфраструктурные планы, изложенные в Фонде восстановления и устойчивости Европейского Союза, стимулировали строительную деятельность во всех регионах. Эти проекты требуют эффективного управления и мониторинга строительной техники, что способствует внедрению телематических решений.

Кроме того, правительства уделяют особое внимание совершенствованию транспортных сетей,энергияинфраструктура и городское развитие способствуют увеличению спроса на строительную технику с поддержкой телематики. Поскольку инвестиции в инфраструктуру продолжают расти, рынок телематики строительной техники ожидает уверенный рост, предлагая значительные возможности как поставщикам технологий, так и производителям оборудования.

Кроме того, строгие правила, регулирующие выбросы и стандарты безопасности операторов, вынуждают строительные компании уделять первоочередное внимание соблюдению требований, что способствует внедрению телематических решений. Например, такие правила, как стандарты выбросов Stage V в Европе и аналогичные требования в других регионах, требуют мониторинга и отчетности о выбросах строительной техники. Телематические системы предоставляют данные о расходе топлива и выбросах в режиме реального времени, что позволяет компаниям эффективно отслеживать и управлять своим воздействием на окружающую среду.

Кроме того, правила, предписывающие использование функций безопасности, таких как системы защиты при опрокидывании (ROPS) и использование ремней безопасности, стимулируют интеграцию телематических решений, ориентированных на безопасность. По мере усиления контроля со стороны регулирующих органов строительные фирмы все чаще обращаются к телематике, чтобы обеспечить соблюдение стандартов, одновременно оптимизируя производительность оборудования и безопасность оператора.

Кроме того, быстрый прогресс в области связи, сенсорных технологий ианализ данныхслужат основными факторами, поддерживающими расширение рынка телематики строительной техники. Интеграция передовых технологий, таких как подключение 5G, произвела революцию в передаче данных, сделав возможным мониторинг и удаленную диагностику строительного оборудования в режиме реального времени. Например, такие компании, как Caterpillar, внедрили телематические системы, такие как Cat® Product Link™, которые используют подключение 5G для обеспечения беспрепятственного доступа к данным и возможностей анализа, тем самым повышая операционную эффективность и производительность.

Более того, инновации в сенсорных технологиях привели к разработке более сложных систем мониторинга, обеспечивающих детальную информацию о производительности и состоянии оборудования. Например, компания Komatsu представила системы интеллектуального управления машиной (IMC), которые сочетают в себе технологию GPS с современными датчиками для обеспечения полуавтоматической работы машины, тем самым значительно повышая точность и производительность на рабочих площадках.

Несмотря на многообещающие аспекты, рынок сталкивается с серьезными проблемами из-за сложности, связанной с интеграцией телематических решений в существующие рабочие процессы и системы строительства. Строительные компании часто управляют разнообразным парком техники от разных производителей, каждая из которых оснащена собственными телематическими системами или форматами данных. Интеграция этих разрозненных систем и обеспечение бесперебойной совместимости может оказаться сложной и трудоемкой задачей, требующей значительных инвестиций в технологическую инфраструктуру и экспертные знания.

Однако благодаря постоянному развитию технологий кибербезопасности и повышению осведомленности заинтересованных сторон отрасли проблемы безопасности данных могут быть эффективно решены. Кроме того, разработка стандартизированных протоколов и стандартов совместимости может упростить процесс интеграции, делая телематические решения более доступными и выгодными для строительных компаний.

Анализ сегментации

Мировой рынок телематики строительной техники сегментирован по типу техники, типу, каналу продаж и географическому положению.

По типу оборудования

В зависимости от типа техники рынок подразделяется на краны, экскаваторы, телескопические погрузочно-разгрузочные машины, погрузчики, экскаваторы-погрузчики и другие. Экскаватор принес самый высокий доход в размере 400,9 миллиона долларов США в 2023 году. Экскаваторы являются жизненно важным оборудованием в различных строительных работах, от рытья траншей до работ по сносу, что обеспечивает постоянный спрос на строительные проекты по всему миру. Кроме того, все более широкое внедрение телематических решений в экскаваторах обусловлено необходимостью повышения эксплуатационной эффективности, мониторинга в реальном времени и возможностей прогнозного обслуживания, что способствует экономии затрат и повышению производительности строительных фирм.

Кроме того, достижения в области телематических технологий экскаваторов, такие как интеграция с алгоритмами искусственного интеллекта (ИИ) для прогнозного анализа и удаленной диагностики, тем самым способствуют росту этого сегмента. Кроме того, в секторе раскопок наблюдается сдвиг парадигмы в сторону цифровизации и автоматизации, при этом телематика играет ключевую роль в обеспечении принятия решений на основе данных и оптимизации методов управления автопарком. Сильный потенциал роста сегмента экскаваторов подчеркивает выгодные возможности для поставщиков телематических решений предлагать индивидуальные решения, отвечающие конкретным потребностям строительных компаний, использующих экскаваторы.

По каналу продаж

В зависимости от канала продаж рынок делится на OEM и вторичный рынок. OEMсВ 2023 году на этот сегмент приходилось наибольшая доля рынка - более 65,00%. Значительная доля рынка, принадлежащая OEM-производителям, коррелирует с их активной интеграцией телематических решений непосредственно в оборудование в процессе производства. Такой подход гарантирует, что подавляющее большинство продаваемой строительной техники оснащено телематическими системами прямо с точки продажи, тем самым укрепляя присутствие OEM-производителей на рынке.

Более того, обширные дистрибьюторские сети и каналы прямых продаж OEM-производителей играют ключевую роль в их доминировании на рынке. Используя эти устоявшиеся каналы, OEM-производители эффективно объединяют телематические предложения с продажей техники, тем самым расширяя свое проникновение на рынок и возможности получения дохода. Кроме того, опыт OEM-производителей в проектировании и проектировании строительного оборудования позволяет им разрабатывать телематические решения, точно соответствующие спецификациям и требованиям их машин. Такой индивидуальный подход повышает привлекательность телематических систем, интегрированных OEM-производителями, что приводит к более высокому уровню внедрения среди строительных компаний и укреплению лидирующих позиций OEM-производителей на рынке.

По типу

В зависимости от типа рынок подразделяется на рынок слежения, диагностики, управления автопарком и другие. Телематика слежения занимала наибольшую долю рынка (33,00%) в 2023 году и, по оценкам, продолжит доминировать в 2024-2031 годах. Распространенность телематики отслеживания можно объяснить ее фундаментальной ролью в обеспечении мониторинга местоположения в реальном времени и возможностей отслеживания активов для строительной техники. Эта функциональность необходима строительным компаниям, стремящимся оптимизировать использование оборудования, повысить эффективность работы и снизить риск кражи или несанкционированного использования.

Более того, телематические решения для отслеживания дают ценную информацию о схемах движения оборудования, производительности рабочей площадки и соблюдении сроков реализации проекта, что позволяет строительным фирмам принимать обоснованные решения и эффективно оптимизировать свою деятельность. Кроме того, все более широкое внедрение телематики отслеживания обусловлено достижениями в области технологий GPS, облачных вычислений и беспроводной связи, которые повысили точность, надежность и масштабируемость решений для отслеживания.

Региональный анализ рынка телематики строительной техники

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

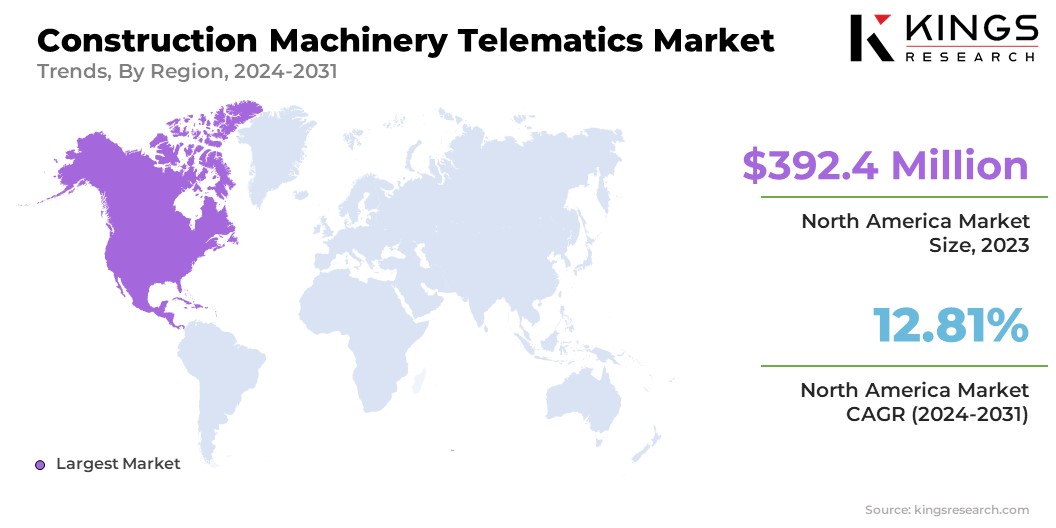

В 2023 году доля рынка телематики строительной техники Северной Америки на мировом рынке составила около 28,16% при оценке в 392,4 миллиона долларов США. Эту значительную долю рынка можно объяснить развитой строительной отраслью Северной Америки, которая внедрила технологические достижения, такие как телематические решения, для повышения операционной эффективности и производительности. Существенный показатель доходов подчеркивает активное внедрение в регионе телематических систем во всех строительных парках, обусловленное строгими нормативными стандартами в области безопасности, выбросов и эффективности оборудования, что требует соблюдения требований и мер по снижению рисков.

Более того, лидерство Северной Америки на рынке подкрепляется ее развитой телекоммуникационной инфраструктурой и присутствием признанных поставщиков телематических решений. Это способствует плавной интеграции и широкому внедрению телематических решений среди строительных компаний. Кроме того, приверженность региона инновациям и инициативам в области исследований и разработок способствует постоянному развитию телематических технологий, способствуя внедрению передовых функций и интегрированных решений, адаптированных к конкретным потребностям строительных компаний Северной Америки.

В 2023 году на долю Европы пришлось значительная доля — 23,11%. Такая значительная доля рынка телематики строительной техники свидетельствует о устойчивом строительном секторе Европы, стимулируемом текущими проектами развития инфраструктуры и сильным акцентом на технологическую интеграцию для повышения операционной эффективности и конкурентоспособности. Ожидаемый среднегодовой темп роста отражает активный подход Европы к внедрению телематических решений во всех строительных парках, обусловленный такими факторами, как нормативные требования по сокращению выбросов и безопасности оборудования, которые требуют внедрения телематических систем для обеспечения соответствия требованиям и оптимизации производительности.

Кроме того, разнообразный и технологически сложный рыночный ландшафт Европы способствует инновациям и сотрудничеству между ключевыми игроками отрасли, что приводит к разработке передовых телематических решений, адаптированных к уникальным потребностям и требованиям европейских строительных компаний. Поскольку Европа продолжает использовать телематические технологии для решения растущих отраслевых проблем и извлечения выгоды из появляющихся возможностей, глобальный рынок в ближайшие годы будет расширяться.

Конкурентная среда

Отчет о рынке телематики строительной техники предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах. Широко принятые стратегические инициативы, включая инвестиции в НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, положительно влияют на перспективы рынка.

Список ключевых компаний на рынке телематики строительной техники

- Гусеница

- Комацу

- АБ Вольво

- Дир и компания

- Компания J C Bamford Excavators Ltd.

- Тримбл

- Геотаб Инк.

- Шестиугольник АБ

- Бош Рексрот ГмбХ

- Либхерр-Интернэшнл Дойчланд ГмбХ

Ключевое развитие отрасли

- Декабрь 2023 г. (Приобретение) -Komatsu, ведущая компания по производству строительного и горнодобывающего оборудования, приобрела iVolve Holdings, известного поставщика программного обеспечения для управления автопарком. Приобретение, осуществленное через дочернюю компанию Komatsu в Австралии, знаменует собой значительный шаг для компании. iVolve специализируется на предложении своих программных решений горнякам, подрядчикам и карьерам. Благодаря инновационным системам пользователи получают доступ к данным в режиме реального времени, что позволяет им визуализировать информацию управления операциями и определять приоритетность мер безопасности. Программное обеспечение доказало свою эффективность как в Австралии, так и в Северной Америке. Это стратегическое приобретение Komatsu заполняет критический пробел в их портфеле, поскольку позволяет им обслуживать операции среднего уровня. Расширяя свое присутствие и ориентируясь на этот конкретный сегмент рынка, Komatsu намерена улучшить свое общее предложение и укрепить свои позиции в отрасли.

Мировой рынок телематики строительной техники сегментирован на:

По типу оборудования

- Кран

- Экскаватор

- Телескопическая обработка

- Погрузчики и экскаваторы

- Другие

По типу

- Отслеживание

- Диагностика

- Управление автопарком

- Другие

По каналу продаж

- OEM

- вторичный рынок

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

ПРЕДЛАГАЕМАЯ ПЕРСОНАЛИЗАЦИЯ

Дополнительные профили компаний

Дополнительные профили компаний -

Дополнительные страны

-

Анализ кросс-сегментов

-

Динамика регионального рынка

-

Анализ тенденций на уровне страны

-

Настройка конкурентной среды

-

Расширенные годы прогнозирования

-

Исторические данные до 5 лет