Передовые материалы и химикаты

Феррохромный рынок

Размер рынка феррохрома, доля, рост и анализ отрасли, по применению (нержавеющая сталь, специальная сталь и другие), по типу продукта (высокоуглеродистый феррохром, среднеуглеродистый феррохром, низкоуглеродистый феррохром), по отраслям конечного использования (автомобильная, строительная, потребительская промышленность). Товары и прочее), по сегментам и региональному анализу, 2024-2031

Страницы : 180

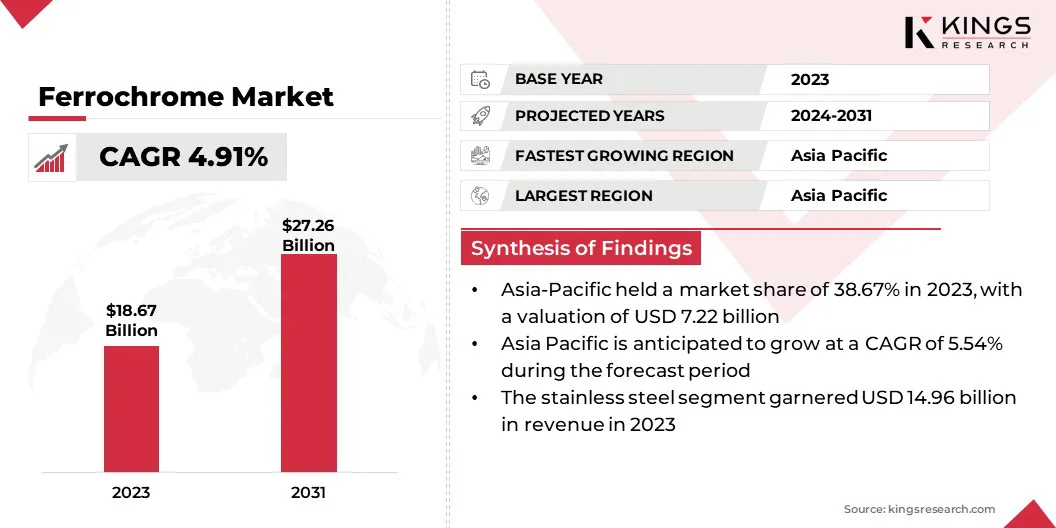

Базовый год : 2023

Выпуск : January 2025

ID отчета: KR1226

Рыночное определение

Рынок феррохрома включает в себя производство и торговлю феррохромом, сплавом, состоящим из хрома и железа, в основном используемого при производстве нержавеющей стали. Феррохром имеет решающее значение для повышения прочности, коррозионной стойкости и долговечности стали. Он производится путем плавки хромитной руды в электрических дуговых печи, с различными составами содержания хрома.

Ключевые факторы, влияющие на рынок, включают доступность сырья, производственные затраты, технологические достижения в производственных процессах и динамику мировой торговли. Объем рынка во многом определяется региональными производственными мощностями, торговыми потоками и тенденциями потребления в сталелитейной промышленности.

Феррохромный рынокОбзор

Глобальный размер рынка феррохрома был оценен в 18,67 млрд долларов США в 2023 году, который, по оценкам, оценивается в 19,49 млрд долларов США в 2024 году и достигает 27,26 млрд долларов к 2031 году, растущий на 4,91% с 2024 по 2031 год..

Растущий спрос на нержавеющую сталь в автомобильной, строительной и инфраструктурной отраслях напрямую повышает потребность в феррохроме, поскольку он является важнейшим компонентом повышения прочности и коррозионной стойкости стали. Растущее потребление стимулирует рынок.

Крупнейшими компаниями, работающими в мировой феррохромовой промышленности, являются Tata Steel, Samancor Chrome, АО «ТНК «Казхром», Ferro Alloys Corporation Ltd.(FACOR), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys. Pvt Ltd. (Fondelco Group), Зимаско, Maranatha Ferrochrome (Private) Limited и Afarak Group SE.

Рынок феррохрома характеризуется глобальной сетью производства и потребления, в первую очередь обусловленной спросом на нержавеющую сталь. Рынок функционирует в конкурентной среде, производство сосредоточено в ключевых регионах. Технологические достижения в производстве феррохрома, а также колебания цен на сырье влияют на общую стабильность рынка.

Эволюция рынка определяется изменениями в требованиях сталелитейной промышленности, региональных возможностях поставок и балансе между производством и потреблением.

- СогласноИндийская ассоциация производителей ферросплавовБольшая часть производства феррохрома происходит в Южной Африке, Казахстане и Индии, которые обладают обильными хромитными ресурсами. Россия и Китай также увеличивают свою продукцию. Более 80% глобального производства феррохрома используется в производстве нержавеющей стали.

Ключевые основные моменты:

- В 2023 году объем мирового рынка феррохрома составил 18,67 млрд долларов США.

- Предполагается, что рынок вырастет в среднем на 4,91% с 2024 по 2031 год.

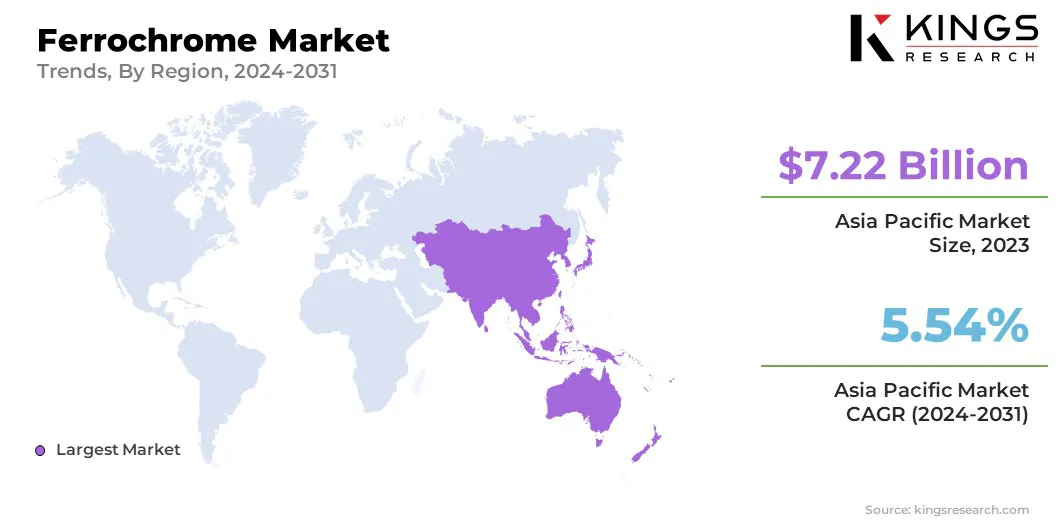

- В 2023 году в Азиатско -Тихоокеанском регионе 38,67% в 2023 году оценка составила 7,22 миллиарда долларов США и ожидаемое CAGR 54% в течение прогнозируемого периода.

- Сегмент из нержавеющей стали получил доход 14,96 млрд долларов США в 2023 году.

- Ожидается, что сегмент с высоким содержанием углерода достигнет 19,94 млрд долларов США к 2031 году.

- Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста аэрокосмического и оборонного сегмента составит 6,41%.

Рыночный драйвер

«Технологические достижения способствуют росту производства феррохрома»

Технологические достижения в производстве феррохрома являются ключевым фактором роста рынка, поскольку инновации, повышающие энергоэффективность и снижающие производственные затраты, помогают повысить общую прибыльность. Новые технологии, такие как более эффективные электродуговые печи, улучшенная конструкция печей и автоматизация, способствуют снижению энергопотребления и сокращению выбросов углерода.

Эти достижения не только делают производство феррохрома более устойчивым, но и позволяют производителям удовлетворять растущий спрос без значительного увеличения затрат, что поддерживает долгосрочный рост рынка феррохрома.

- Июнь 2024 года стал важной вехой для Outokumpu, поскольку она расширила использование робототехники на своем заводе по производству феррохрома в Торнио. Роботы ANYmal помогают в управлении безопасностью, снижают опасное воздействие, оптимизируют техническое обслуживание и повышают эксплуатационную эффективность, что соответствует целям Outokumpu в области устойчивого развития.

Рыночный вызов

«Смягчение нестабильности рынка в отрасли феррохрома»

Рыночная нестабильность является серьезной проблемой, с которой сталкивается феррохромовая промышленность, вызванная колебаниями спроса на нержавеющую сталь, геополитической напряженностью и экономическим спадом. Эти факторы могут привести к волатильности цен, неопределенности производства и дисбалансу запасов.

- В январе 2024 года Outokumpu спланировала временное закрытие своей сетевой печи и спекания из -за слабых рыночных условий и увеличения запасов. Это подчеркивает, как нестабильность рынка может привести к корректировке производства, подчеркивая важность гибких операционных стратегий.

Производители феррохрома диверсифицируют свою клиентскую базу, инвестируют в более гибкие технологии производства и внедряют передовые инструменты прогнозирования, чтобы лучше прогнозировать рыночные тенденции. Кроме того, повышение устойчивости цепочки поставок за счет стратегического партнерства и улучшения управления запасами помогает стабилизировать операции во время колебаний рынка.

Рыночный тренд

«Устойчивое развитие и переработка, формирующие феррохромовую промышленность»

Тенденции устойчивого развития и переработки все больше формируют рынок феррохрома, поскольку сталелитейная промышленность внедряет более экологичные методы. Растущее использование переработанной нержавеющей стали снижает зависимость от сырья, такого как хромовая руда, и одновременно снижает выбросы углерода в производстве.

Производители феррохрома адаптируются, повышая энергоэффективность, инвестируя в устойчивые технологии и способствуя переработке самого феррохрома. Эта тенденция не только помогает достичь глобальных целей устойчивости, но и приводит к тому, что спрос на высококачественный феррохром для поддержки утилизации нержавеющей стали.

- В июле 2024 года компания Tata Steel успешно провела испытание использования биомассы при производстве феррохрома на своем заводе в Атагархе. Эта устойчивая инициатива, направленная на сокращение выбросов углекислого газа, отражает сдвиг отрасли в сторону экологически чистых методов и растущую роль вторичной переработки и альтернативных источников энергии.

Снимок отчета о рынке феррохрома

| Сегментация | Подробности |

| По приложению | Нержавеющая сталь, специальная сталь, другое |

| По типу продукта | Высокий углеродный феррохром, средний углеродичный феррохром, низкоуглеродичный феррохром |

| По отраслям конечного использования | Автомобильная промышленность, строительство, потребительские товары, аэрокосмическая и оборонная промышленность |

| По региону | Северная Америка:США, Канада, Мексика |

| Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа | |

| Азиатско -Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона. | |

| Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

| Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- По применению (нержавеющая сталь, специальная сталь и другие): сегмент из нержавеющей стали заработал 14,96 млрд долларов США в 2023 году. Феррохром широко используется в производстве нержавеющей стали, поскольку она повышает коррозионную стойкость, прочность и долговечность.

- По типу продукции (высокоуглеродистый феррохром, среднеуглеродистый феррохром и низкоуглеродистый феррохром): Высокоуглеродистый феррохром занимал 75,21% доли рынка феррохрома в 2023 году из-за высокого содержания хрома. Он идеально подходит для производства прочных и высокопроизводительных материалов в различных отраслях промышленности.

- Промышленность с конечным использованием (автомобильная, строительная, потребительская товары и аэрокосмическая и защита): к 2031 году автомобильный сегмент достигнет 10,11 миллиарда долларов США, поскольку он повышает жесткость и термостойкость стали. Феррохром все чаще используется в автомобильной промышленности.

Рынок феррохромаРегиональный анализ

В 2023 году в Азиатско -Тихоокеанском рынке на Азиатско -Тихоокеанском рынке на мировом рынке феррохрома была оценка 7,22 миллиарда долларов США. Азиатско -Тихоокеанский регион является наиболее доминирующим регионом для рынка, обусловленным высоким спросом на нержавеющую сталь в таких странах, как Китай, Индия и Япония.

Эти страны являются основными потребителями феррохрома из-за их быстрорастущих отраслей, включая строительство, автомобилестроение и инфраструктуру. Кроме того, в Азиатско-Тихоокеанском регионе расположены некоторые из крупнейших производителей феррохрома, что еще больше укрепляет лидерство на рынке в регионе. Сильная промышленная база региона и растущее внимание к устойчивому развитию продолжают стимулировать спрос на феррохром.

- В августе 2024 года Eurasian Resources Group (ERG) подписала Mous с крупными японскими компаниями для улучшения операций в Центральной Азии, включая производство зеленого феррохрома. Это сотрудничество поддерживает доминирование в Азиатско -Тихоокеанском регионе на рынке, обусловленное устойчивой практикой и региональным промышленным ростом.

Рынок в Европе готов к значительному росту в течение прогнозируемого периода в среднем в 4,76%. Европа становится быстрорастущей регионом для рынка феррохрома, обусловленная растущим спросом на нержавеющую сталь в автомобильной, строительной и производственной промышленности.

Регион все больше сосредоточен на устойчивости, поскольку компании принимают более экологичную практику и улучшают усилия по переработке, что, в свою очередь, повышает необходимость высококачественного феррохрома.

Надежная промышленная инфраструктура, технологические инновации в производстве и приверженность энергоэффективности и энергоэффективности ициркулярная экономикаПринципы являются ключевыми факторами, поддерживающими рост рынка.Поскольку экологические проблемы продолжают расти, внимание Европы к устойчивому производству еще больше ускоряет спрос на феррохром в регионе.

Регуляторная структура региона также играет важную роль в формировании рынка

- Система торговли выбросами (ETS) была запущена в 2005 году в Европе. ЕС ETS основан на принципе «CAP и TRADE». Кличка относится к ограничению, установленному на общее количество парниковых газов, которое может быть излучено инсталляциями и операторами, охватываемыми по объему системы. Эта крышка ежегодно уменьшается в соответствии с климатической целью ЕС, гарантируя, что общие выбросы ЕС снизились с течением времени.

- Регламент по регистрации, оценке, разрешению и ограничению химических веществ (охват) является основным законом ЕС для защиты здоровья человека и окружающей среды от рисков, которые могут быть представлены химическими веществами.

- OSHA является частью Министерства труда США. OSHA гарантирует, что американским работникам будут предоставлены безопасные и здоровые условия труда, свободные от незаконного возмездия. OSHA выполняет свою миссию, устанавливая и обеспечивая соблюдение стандартов; обеспечение соблюдения положений Закона об OSHA и других федеральных законов о нарушениях; обеспечение и поддержка обучения, информационно-просветительской деятельности, образования и помощи; а также работая совместно с государственными программами OSHA.

- Закон о чистом воздухе, принятый Агентством по охране окружающей среды США, помогает компаниям, предоставляя различные средства для снижения загрязнения воздуха, сохраняя при этом ответственность за достижение требуемых уровней выбросов.

- Закон об окружающей среде (защите) был принят в Индии в 1986 году с целью обеспечения защиты и улучшения окружающей среды.

Конкурентная ландшафт:

Глобальный рынок характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Компании на рынке феррохрома расширяются благодаря стратегическим слияниям, поглощениям и инвестициям в производственные мощности.

Они также изучают новые рынки, улучшают технологические достижения и сосредотачиваются на устойчивых практиках для удовлетворения растущего глобального спроса на нержавеющую сталь.

- В январе 2024 года Mettso Corporation получила основной приказ от Ferro Alloys Corporation Limited (FACOR), часть Веданты, на завод феррохрома в Бхадрака, Индия. Проект за 83,3 млн. Долларов США будет производить 300 000 тонн феррохрома в год, причем операции будут начаты в 2025 году.

Список ключевых компаний на рынке Ferrochrome:

- Tata Steel

- Саманкор Хром

- АО «ТНК «Казхром»

- Ferro Alloys Corporation Ltd. (Facor)

- Евразийская ресурсная группа

- МИМФА

- Йильмаден

- Фербаса

- Гленкор

- Outokumpu

- Баласор Сплавы Лимитед

- Fondelco Metal & Alloys Pvt Ltd. (Fondelco Group)

- Зимаско

- Маранафа Феррохром (Частная) Лимитед

- Afarak Group SE

- Другие

Последние события

- В ноябре 2024 года подразделение Ferro сплавов Tata Steel и полезных ископаемых (FAMD) стало первым в секторе феррохрома в Индии, опубликованном объявлением экологического продукта (EPD). Эта веха подчеркивает приверженность компании к устойчивому развитию, предоставляя прозрачные экологические данные для экологичных клиентов.

- В январе 2025 года Eurasian Resources Group (ERG) запустила проект по ветроэнергетике в Казахстане, чтобы сократить выбросы углекислого газа при производстве феррохрома, согласуясь с целями устойчивого развития и поддерживая переход к «зеленой» энергетике в отрасли.

- В декабре 2024 года Eurasian Resources Group (ERG) официально запустила свой шахт Bolashak Chromium в Хромтау, Казахстан. Шахта, ключевая инвестиция для ERG, укрепляет позицию Казахстана на мировом рынке, одновременно повышая локальную разработку и безопасность благодаря передовым технологиям автоматизации.

- В январе 2025 года Outokumpu объявила о увеличении запасов минералов на 95% на своем руднике Kemi Chrome в Финляндии, обеспечив существенные поставки феррохрома на долгосрочную перспективу. Усилия по расширению и устойчивому развитию шахты повышают свою стратегическую позицию на мировом рынке.

- В августе 2023 года Outokumpu стал первым производителем феррохрома, который опубликовал декларацию экологического продукта (EPD) для производства феррохрома. Этот шаг подчеркивает приверженность компании устойчивому развитию, предлагая клиентам низкоуглеродистый феррохром и соответствует растущему глобальному спросу на экологически чистые материалы.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли