ИКТ-ИОТ

Рынок управляемых услуг безопасности

Размер рынка управляемых услуг безопасности, доля, рост и анализ отрасли, по типу (полностью управляемый, совместно управляемый), по безопасности (облачная безопасность, конечная безопасность, сетевая безопасность, безопасность приложений), по услуге, по вертикали и региону Анализ, 2021-2031 гг. 2024-2031

Страницы : 180

Базовый год : 2023

Выпуск : December 2024

ID отчета: KR1136

Размер рынка управляемых услуг безопасности

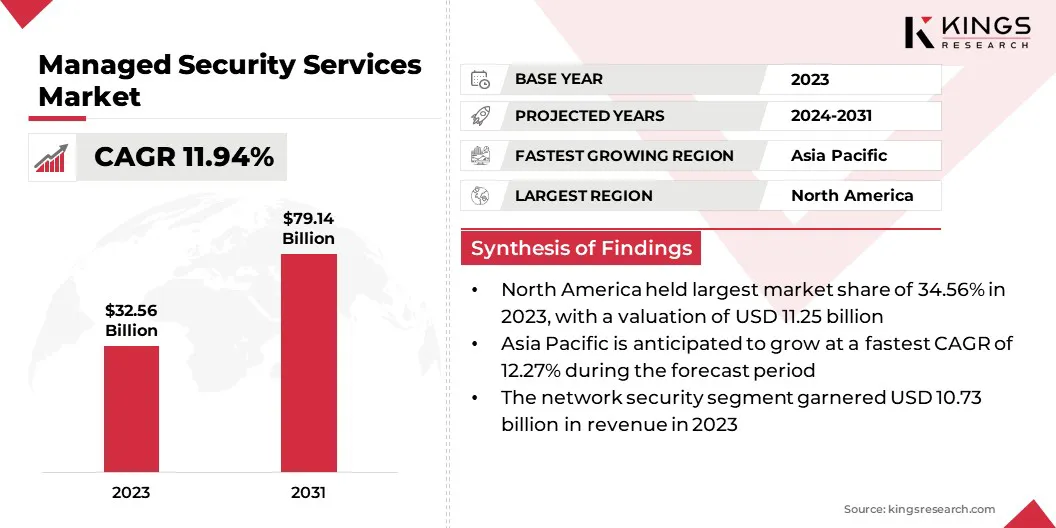

Объем мирового рынка управляемых услуг безопасности был зафиксирован на уровне 32,56 млрд долларов США в 2023 году, который, по оценкам, оценивается в 35,94 млрд долларов США в 2024 году и, по прогнозам, достигнет 79,14 млрд долларов США к 2031 году, а среднегодовой темп роста составит 11,94% с 2024 по 2031 год.

Эскалация киберугроз и атак, а также растущий спрос на управляемые услуги обнаружения и реагирования способствуют росту рынка . В объем работы отчета включены продукты, предлагаемые такими компаниями, как Broadcom, Secureworks, Inc., Trustwave Holdings, Inc., AT&T Inc., IBM Corporation, Fortra, LLC, Palo Alto Networks, Lumen Technologies Inc., Fortinet, Inc., Check Point Software Technologies Ltd. и другие.

Новые сети 5G совершают революцию в глобальной связи, предлагая более высокие скорости, сверхнизкую задержку и повышенную надежность сети. Этот технологический прогресс приносит значительную пользу отраслям, зависящим от приложений с интенсивным использованием данных, включая Интернет вещей, автономные транспортные средства и умные города.

Увеличение пропускной способности сети и возможность подключения миллиардов устройств расширили ландшафт угроз, создав высокий спрос на проактивные и масштабируемые решения безопасности. Поставщики MSS могут извлечь выгоду из этой возможности, предлагая мониторинг угроз в реальном времени и инструменты кибербезопасности на базе искусственного интеллекта, адаптированные для инфраструктуры 5G.

- Например, в феврале 2023 года Atos представила 5Guard — решение безопасности для частных сетей 5G и операторов связи. Это решение помогает организациям выявлять риски, обеспечивать безопасность RAN, MEC, ядра 5G и мультиоблачных платформ, а также разрабатывать комплексные стратегии безопасности. Оно облегчает цифровую трансформацию за счет минимизации рисков и защиты критически важных бизнес-активов и данных.

Более того, поскольку периферийные вычисления становятся неотъемлемой частью 5G, поставщики MSS могут сосредоточиться на разработке решений для защиты периферийных устройств и потоков данных. Развертывание частных сетей 5G предприятиями создает возможности для специализированных услуг, включая контроль доступа к сети и шифрование.

Службы управляемой безопасности (MSS) — это аутсорсинговые решения, которые защищают ИТ-инфраструктуру, данные и пользователей организации от киберугроз. Поставщики MSS предлагают такие услуги, как обнаружение угроз, управление уязвимостями, реагирование на инциденты, управление межсетевым экраном и защита конечных точек. Эти услуги предоставляются через круглосуточные центры управления безопасностью (SOC) для обеспечения непрерывной защиты.

MSS обслуживает различные отрасли, включая финансы, здравоохранение, розничную торговлю и правительство, каждая из которых требует индивидуальных мер безопасности для обеспечения определенных соответствий и профилей рисков. Например, поставщики медицинских услуг отдают приоритет шифрованию данных и соблюдению требований HIPAA, а финансовые учреждения уделяют особое внимание обнаружению мошенничества и безопасности транзакций.

С появлением современных постоянных угроз (APT) и сложных вредоносных программ MSS уделяет особое внимание превентивным, обнаруживающим и корректирующим мерам безопасности. Используя передовые технологии, такие как искусственный интеллект и машинное обучение, поставщики MSS расширяют свои возможности по прогнозированию и смягчению возникающих рисков. Такая гибкость и специализация делают MSS важным компонентом современных стратегий кибербезопасности для предприятий в различных секторах.

Аналитический обзор

Глобальный рынок управляемых услуг безопасности является высококонкурентным, и ключевые игроки отдают приоритет росту и дифференциации посредством стратегических инноваций. Компании все больше внимания уделяют интеграции передовых технологий, таких как искусственный интеллект (ИИ) имашинное обучениев свои предложения услуг для улучшения обнаружения угроз и автоматизации реагирования. Эти инновации повышают эффективность, позволяя провайдерам справляться с растущей сложностью современных киберугроз.

Еще одна важная стратегия — расширение портфеля услуг, включающее защиту конечных точек, облачную безопасность и управление соблюдением требований, удовлетворяя растущие потребности различных отраслей.

Поставщики продолжают вкладывать значительные средства в глобальные операционные центры безопасности (SOC), чтобы обеспечить бесперебойный мониторинг в режиме реального времени в разных регионах. Партнерские отношения и приобретения играют ключевую роль в расширении возможностей и присутствия на рынке: компании сотрудничают с технологическими лидерами, чтобы получить доступ к передовым инструментам.

- Например, в ноябре 2024 года Trustwave и Cybereason объединились, чтобы предоставить интегрированный набор решений по кибербезопасности. Партнерство сочетает в себе управляемые услуги, возможности DFIR и EDR для устранения сложных киберрисков, расширения охвата рынка и повышения ценности при сохранении независимости операций.

На фоне растущего спроса на персонализированные решения эти поставщики адаптируют услуги для удовлетворения конкретных потребностей отрасли, укрепляя свою роль незаменимых партнеров в области корпоративной кибербезопасности.

Факторы роста рынка управляемых услуг безопасности

Рост киберугроз и атак способствует росту рынка управляемых услуг безопасности. Киберпреступники используют сложные методы, в том числе программы-вымогатели как услугу, уязвимости нулевого дня и социальную инженерию, для нападения на организации всех размеров и в разных отраслях. Эти атаки приводят к значительным финансовым потерям, нарушают работу и наносят ущерб репутации, что побуждает предприятия искать комплексные решения по обеспечению безопасности.

Распространение устройств Интернета вещей и облачной инфраструктуры расширило поверхность атак, создав уязвимости в сетях, конечных точках и хранилищах данных.

- В июле 2024 года компания Check Point Software Technologies сообщила об увеличении количества глобальных кибератак на 30% по сравнению с аналогичным периодом прошлого года, составив в среднем 1636 атак на организацию в неделю во втором квартале 2024 года. Образование/исследования (3341 атака), правительство/военные организации (2084 атаки) и здравоохранение (1999 атак). были главными целями, подчеркивая растущие риски в ключевых отраслях.

Поставщики MSS играют жизненно важную роль в решении этой проблемы, предлагая расширенную информацию об угрозах, мониторинг в реальном времени и быстрое реагирование на инциденты. Их способность активно обнаруживать и устранять угрозы обеспечивает бесперебойную непрерывность бизнеса.

Более того, развитие нормативно-правовой базы, такой как GDPR и CCPA, вынудило организации укрепить свою позицию в области кибербезопасности. Поставщики MSS могут соблюдать требования соответствия, обеспечивая при этом безопасность операций, подчеркивая свою важную роль.

Высокие первоначальные инвестиционные затраты, связанные с управляемыми услугами безопасности, представляют собой серьезную проблему для предприятий, особенно малых и средних предприятий (МСП). Установление надежных мер кибербезопасности часто требует значительных инвестиций в передовые технологии, инфраструктуру и квалифицированный персонал.

Например, развертывание центров управления безопасностью требует значительных первоначальных капиталовложений и текущих операционных расходов, которые многие предприятия считают непомерно высокими. Этот финансовый барьер может удержать организации от внедрения комплексных решений управляемой безопасности, делая их уязвимыми для киберугроз.

Однако эту проблему можно смягчить, продвигая модели на основе подписки, предлагаемые провайдерами MSS, которые распределяют затраты во времени и устраняют необходимость крупных первоначальных инвестиций.

Кроме того, поставщики MSS могут адаптировать свои предложения к конкретным потребностям и бюджетам небольших предприятий, делая кибербезопасность доступной для более широкого сегмента рынка. Гибкие тарифные планы, комплексные услуги и масштабируемые решения помогают организациям укрепить свою защиту и эффективно управлять расходами.

Тенденции рынка управляемых услуг безопасности

Растущее внедрение искусственного интеллекта (ИИ) и машинного обучения (МО) меняет ландшафт управляемых услуг безопасности, позволяя поставщикам предоставлять более эффективные и проактивные решения в области кибербезопасности.

Алгоритмы искусственного интеллекта и машинного обучения эффективны при анализе обширных наборов данных в режиме реального времени, выявлении закономерностей и аномалий, указывающих на потенциальные киберугрозы. Эти технологии расширяют возможности анализа угроз, позволяя поставщикам услуг MSS прогнозировать и нейтрализовать атаки до их возникновения.

Например, инструменты на базе искусственного интеллекта могут быстро выявлять уязвимости нулевого дня и рекомендовать превентивные меры, а модели машинного обучения постоянно изучают меняющиеся векторы атак, чтобы повысить точность и время отклика. Кроме того, интеграция искусственного интеллекта и машинного обучения поддерживает автоматизацию повторяющихся задач, таких как анализ журналов и мониторинг конечных точек, позволяя человеческим ресурсам сосредоточиться на более стратегических действиях.

- Например, в мае 2024 года Palo Alto Networks запустила решения безопасности, ориентированные на искусственный интеллект, с использованием Precision AI, собственной инновации, которая сочетает в себе возможности машинного обучения, глубокого обучения и GenAI. Эти решения активно устраняют угрозы, создаваемые искусственным интеллектом, обеспечивая защиту сетей и инфраструктуры в режиме реального времени и устанавливая новый стандарт корпоративной кибербезопасности.

По мере того как киберугрозы становятся все более изощренными, решения на основе искусственного интеллекта обеспечивают беспрецедентную гибкость и точность, что делает их незаменимыми для современных предложений MSS.

Анализ сегментации

Глобальный рынок сегментирован по типу, безопасности, услугам, вертикали и географическому положению.

По типу

В зависимости от типа рынок подразделяется на полностью управляемый и совместно управляемый. В 2023 году сегмент совместного управления занял наибольшую долю — 65,15%, что во многом объясняется его способностью сочетать внутренний контроль с внешним опытом. Совместно управляемые услуги безопасности позволяют организациям сохранять частичный контроль над своими операциями по кибербезопасности, одновременно используя специализированные навыки, инструменты и инфраструктуру поставщиков управляемых услуг безопасности (MSSP).

Эта гибридная модель идеально подходит для предприятий со сложившимися ИТ-командами, которым требуется внешняя поддержка для борьбы со сложными киберугрозами и управления пиковыми рабочими нагрузками. Кроме того, совместно управляемые решения обеспечивают повышенную гибкость, позволяя организациям настраивать услуги в соответствии со своими конкретными требованиями, такими как соблюдение требований, обнаружение угроз или реагирование на инциденты.

Растущему внедрению совместно управляемых услуг дополнительно способствует экономическая эффективность, что позволяет предприятиям оптимизировать существующие инвестиции в безопасность, не требуя дополнительной инфраструктуры. Отрасли со строгим регулированием данных, такие как здравоохранение и финансы, получают выгоду от этой модели, обеспечивая соблюдение требований при сохранении операционной автономии. Такая адаптивность делает совместно управляемые службы безопасности предпочтительным выбором для современных предприятий.

По безопасности

В зависимости от безопасности рынок подразделяется на облачную безопасность, безопасность конечных точек, сетевую безопасность и безопасность приложений. Сегмент облачной безопасности может зафиксировать ошеломляющий среднегодовой темп роста в 12,64% в течение прогнозируемого периода, что отражает растущую зависимость от облачной инфраструктуры и приложений во всех отраслях.

Поскольку предприятия все чаще переносят свои рабочие нагрузки в облачные среды, растет спрос на надежныерешения безопасностидля защиты конфиденциальных данных и систем растет. Услуги облачной безопасности включают шифрование данных, контроль доступа, управление идентификацией и мониторинг угроз, адаптированные для решения уникальных проблем облачных экосистем.

Этот рост дополнительно стимулируется принятием гибридных и мультиоблачных стратегий, которые требуют передовых инструментов безопасности для последовательной защиты на различных платформах. Новые тенденции, такие как периферийные вычисления, интеграция 5G и бессерверные архитектуры, усложняют защиту облачных сред, подчеркивая необходимость в специализированных управляемых услугах безопасности.

Кроме того, рост удаленной работы и распространение приложений SaaS повысили важность защиты конечных точек и обеспечения соответствия требованиям. Поставщики услуг MSS имеют все возможности для удовлетворения этих потребностей, делая облачную безопасность ключевым компонентом.

По вертикали

По вертикали рынок разделен на BFSI, правительство и оборону, производство, здравоохранение, ИТ и телекоммуникации и другие. Сегмент ИТ и телекоммуникаций получил самый высокий доход на рынке управляемых услуг безопасности — 7,56 млрд долларов США в 2023 году.

ИТ- и телекоммуникационные компании, которые играют центральную роль в глобальной связности и цифровой трансформации, становятся все более уязвимыми для киберугроз из-за огромного объема данных, которые они обрабатывают, и сложности их сетей. Распространение сетей 5G, устройств Интернета вещей и периферийных вычислений расширяет поверхность атак, подчеркивая необходимость комплексных решений безопасности.

Для решения этих проблем поставщики услуг управляемой безопасности (MSS) предлагают индивидуальные предложения, включая мониторинг угроз, защиту от DDoS и безопасную SD-WAN. Более того, нормативно-правовая база и законы о конфиденциальности данных вынуждают операторов связи вкладывать значительные средства в меры безопасности, основанные на соблюдении требований.

Зависимость сектора от бесперебойного предоставления услуг усиливает потребность в обнаружении угроз и реагировании на инциденты в режиме реального времени. MSS позволяет ИТ- и телекоммуникационным организациям экономически эффективно удовлетворять эти потребности, тем самым способствуя внедрению и поддерживая сегментный рост.

Региональный анализ рынка управляемых услуг безопасности

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

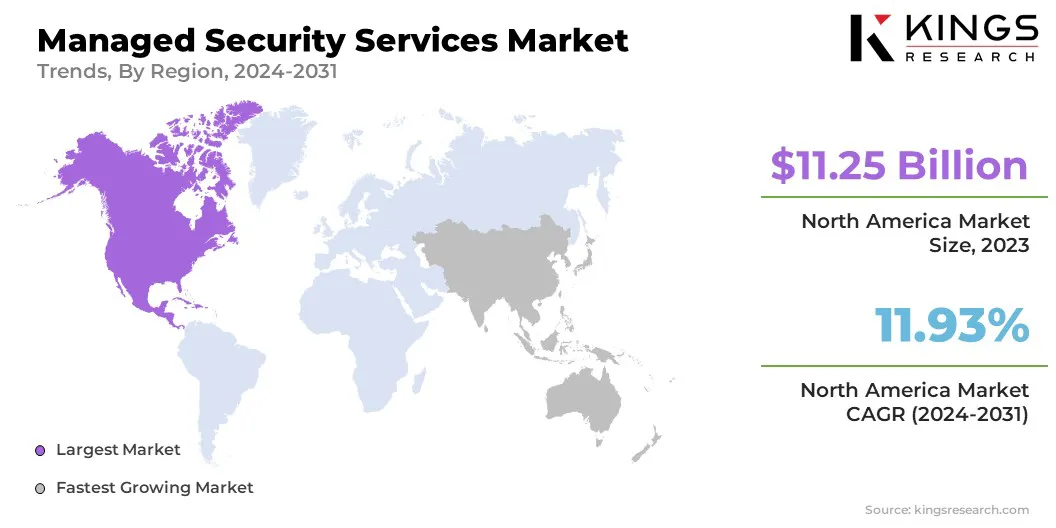

Рынок услуг управляемой безопасности Северной Америки занимал основную долю (34,56%) и оценивался в 11,25 млрд долларов США в 2023 году. Такое расширение во многом связано с развитой ИТ-инфраструктурой региона и повышенным вниманием к кибербезопасности. Рост частоты изощренных кибератак, в том числе программ-вымогателей и фишинговых кампаний, побудил предприятия во всех отраслях принять MSS для защиты своих критически важных активов.

Более того, строгие нормативные базы, такие как GDPR, CCPA и HIPAA, вынудили организации усилить свои меры безопасности, повышая спрос на управляемые услуги, ориентированные на соблюдение требований. Сильное присутствие технологических компаний и поставщиков услуг MSS в регионе способствовало дальнейшему росту рынка, чему способствовали постоянные инновации в решениях по обнаружению угроз и реагированию на инциденты на основе искусственного интеллекта.

Кроме того, появление гибридных и удаленных рабочих сред расширило поверхность атаки, создав возможности для поставщиков MSS предлагать безопасность конечных точек, управление идентификацией и безопасные облачные решения. Инвестиции в поддерживаемые правительством инициативы в области кибербезопасности и партнерство между государственным и частным секторами способствуют расширению регионального рынка.

Прогнозируется, что в ближайшие годы Азиатско-Тихоокеанский регион будет расти на самом высоком уровне в 12,27%, в первую очередь из-за быстрой цифровой трансформации и увеличения киберрисков. Широкое внедрение облачных технологий, интеграция Интернета вещей и стратегии, ориентированные на мобильные устройства, среди предприятий значительно расширили потребности организаций в кибербезопасности.

В развивающихся странах, таких как Индия, Китай и страны Юго-Восточной Азии, наблюдается всплеск киберугроз, что побуждает предприятия внедрять управляемые службы безопасности для защиты своей деятельности.

- Например, в мае 2024 года Lumen Technologies Asia Pacific расширила свою услугу Advanced MDR, уделив особое внимание превентивной кибербезопасности. Устраняя риски, связанные с искусственным интеллектом, в том числе угрозы GenAI, сервис помогает предприятиям подготовить цифровую инфраструктуру к будущему, сохраняя при этом экономическую и общественную стабильность.

Кроме того, правительства стран Азиатско-Тихоокеанского региона внедряют строгие правила защиты данных и системы кибербезопасности, вынуждая организации инвестировать в надежные управляемые решения для обеспечения соответствия. Сильное присутствие транснациональных компаний и местных поставщиков MSS в регионе повышает доступность услуг и их индивидуализацию.

Такие отрасли, как BFSI, здравоохранение и производство, все чаще полагаются на MSS для управления сложными угрозами при минимизации эксплуатационных затрат. Благодаря постоянному развитию искусственного интеллекта и машинного обучения поставщики MSS в Азиатско-Тихоокеанском регионе имеют хорошие возможности для решения развивающихся проблем и возможностей кибербезопасности в регионе.

Конкурентная среда

Отчет о мировом рынке управляемых услуг безопасности предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке управляемых услуг безопасности

- Бродком

- Secureworks, Inc.

- Траствейв Холдингс, Инк.

- АТ&Т Инк.

- Корпорация IBM

- Фортра, ООО

- Пало-Альто Нетворкс

- Люмен Технологии Инк.

- Фортинет, Инк.

- Check Point Software Technologies Ltd.

Ключевые события в отрасли

- Май 2024 г. (Партнерство):WillJam Ventures и AT&T запустили LevelBlue, совместное предприятие, предлагающее автономные управляемые услуги кибербезопасности. Используя опыт в области искусственного интеллекта и облачных вычислений, LevelBlue предлагает управляемую безопасность, консалтинг, анализ угроз и поддержку SOC, чтобы помочь безопасно внедрять инновации в условиях развивающихся киберугроз.

- Январь 2024 г. (Партнерство):Atturra заключила партнерское соглашение с австралийским SaaS-стартапом MyCISO, чтобы улучшить свои управляемые услуги безопасности для образовательного и коммерческого секторов. Используя модуль оценки MyCISO, киберпрограмма Atturra обеспечивает отраслевое управление безопасностью и упреждающую поддержку, помогая клиентам эффективно противостоять развивающимся киберугрозам.

Мировой рынок управляемых услуг безопасности сегментирован следующим образом:

По типу

- Полностью управляемый

- Совместное управление

По безопасности

- Облачная безопасность

- Конечная безопасность

- Сетевая безопасность

- Безопасность приложений

По услуге

- Управляемые IPS и IDS

- Распределенный отказ в обслуживании (DDoS)

- Унифицированное управление угрозами (UTM)

- Защищенная информация и управление событиями (SIEM)

- Управление брандмауэром

- Другие

По вертикали

- БФСИ

- Правительство и оборона

- Производство

- Здравоохранение

- ИТ и телекоммуникации

- Другие

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли