Здравоохранение Медицинское оборудование Биотехнологии

Рынок медицинских инженерных материалов

Медицинские инженерные материалы Рынок, доля, анализ роста и отрасли, по типу (пластики, пены, пленки, клей, эластомеры), по применению (медицинские устройства, медицинские одноразовые, медицинские носимые, усовершенствованные рану) и региональный анализ, 2024-2031

Страницы : 140

Базовый год : 2023

Выпуск : March 2025

ID отчета: KR1426

Рыночное определение

Рынок медицинских инженерных материалов охватывает разработку, производство и поставку специализированных материалов, разработанных для медицинских и медицинских применений. Эти материалы, в том числе высокопроизводительные полимеры, эластомеры, пены, гидрогели, силиконы и передовые композиты, разработаны для соответствия строгим медицинским стандартам для биосовместимости, долговечности, стерилизации и производительности.

Рынок медицинских инженерных материаловОбзор

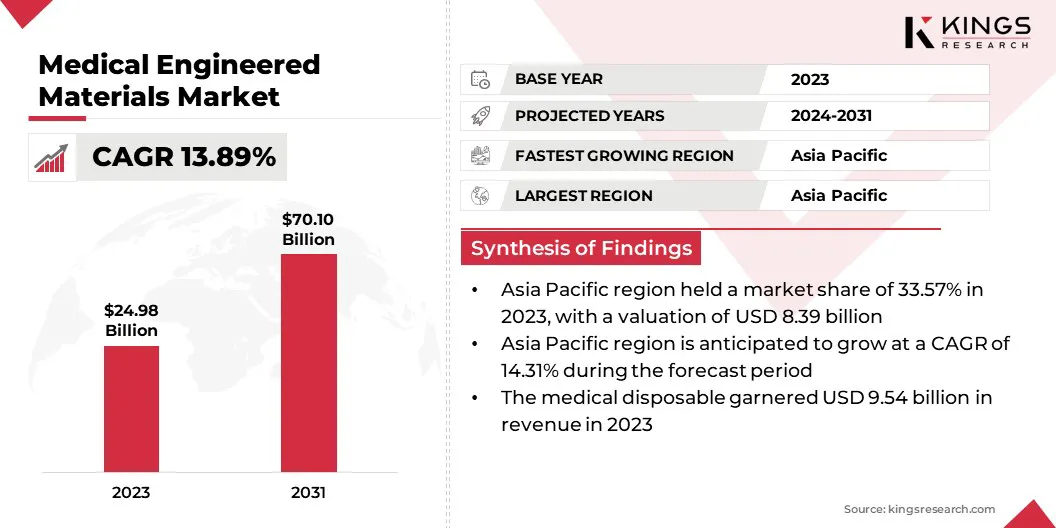

В 2023 году мировой рынок медицинских инженерных материалов был оценен в 24,98 млрд долларов США в 2023 году и, по прогнозам, будет расти с 28,21 млрд долларов в 2024 году до 70,10 млрд долларов к 2031 году, демонстрируя CAGR 13,89% в течение прогнозируемого периода.

Это значительное расширение рынка обусловлено растущим спросом на передовые материалы в медицинских приложениях, включая медицинские устройства, имплантаты, системы доставки лекарств и диагностическое оборудование.

Кроме того, растущая распространенность хронических заболеваний, достижения в области здравоохранения и растущее принятие минимально инвазивных хирургических процедур является ключевыми факторами, способствующими этому росту.

Основными компаниями, работающими в глобальной индустрии медицинских материалов, являются Sabic, Teknor Apex, Covestro AG, W. L. Gore & Associates, Inc., Celanese Corporation, Solvay, Johnson & Johnson Private Limited, Nitto Denko Corporation, Evonik Industries AG, Eastman Chemical Company, Trelleborg Group, B. Braun Se, Basf, Dupon Demours, Ins, и, Dis, и, Dis, и, Dis, и другие.

Кроме того, растущие инвестиции в государственное и частное сектор в здравоохранение, особенно на развивающихся рынках, расширяют объем применения медицинских инженерных материалов. Сдвиг в сторону устойчивых и биоразлагаемых материалов, поддерживаемых экологическими проблемами и регулирующими политиками, является дальнейшим формированием рыночного ландшафта.

Ключевые основные моменты:

- Глобальный размер рынка медицинских инженерных материалов был зарегистрирован на уровне 24,98 млрд долларов США в 2023 году.

- Предполагается, что рынок вырастет в среднем на 13,89% с 2024 по 2031 год.

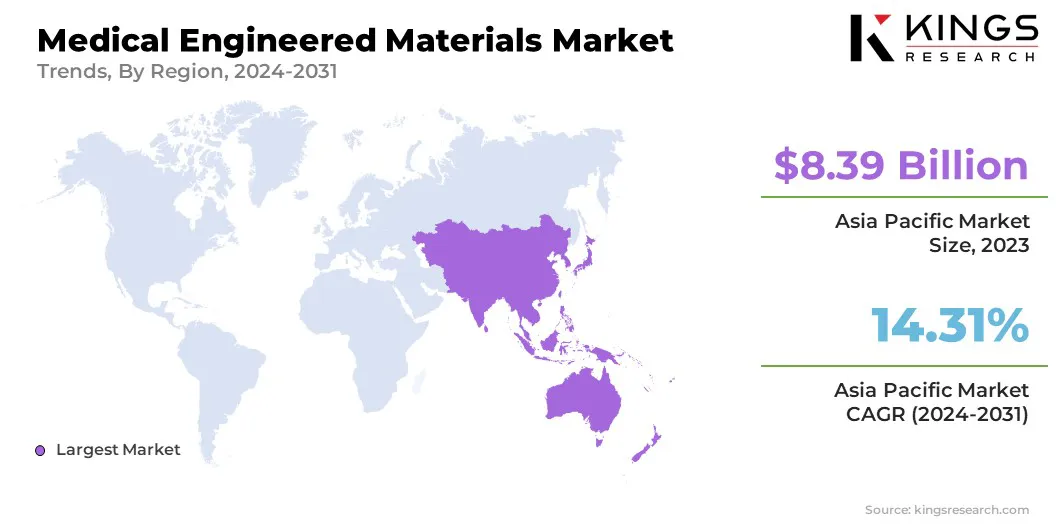

- В 2023 году в Азиатско -Тихоокеанском регионе 33,57% стоимостью 8,39 млрд долларов США.

- В 2023 году сегмент пластмасс получил 7,93 миллиарда долларов США.

- Ожидается, что медицинский одноразовый сегмент достигнет 23,57 миллиарда долларов США к 2031 году.

- Предполагается, что Северная Америка вырастет в среднем на 13,99% в течение прогнозируемого периода.

Рыночный драйвер

«Растущий спрос на передовые медицинские устройства»

Рынок медицинских инженерных материалов свидетельствует о существенном росте из -за растущего спроса на передовые медицинские устройства и оборудование. Растущая распространенность хронических заболеваний, таких как сердечно -сосудистые расстройства, диабет и ортопедические условия, подчеркнуло растущую потребность в инновационных медицинских решениях, включая имплантаты, протезирование и системы доставки лекарств.

Кроме того, стареющая популяция глобального населения повышает спрос на биосовместимые и долговечные материалы, которые повышают результаты пациентов и повышают характеристикимедицинские устройстваПолем

Технологические достижения в области материальной науки, такие как развитие высокопроизводительных полимеров, эластомеров и биорезорбируемых материалов, дополнительно продвигают рыночное расширение. Медицинские инженерные материалы обеспечивают повышенную долговечность, гибкость и антимикробные свойства, что делает их идеальными для критических медицинских применений.

- Согласно прогнозам населения Организации Объединенных Наций, в период с 1974 по 2024 год население глобального населения в возрасте 65 лет и старше увеличилось с 5,5% в 1974 году до 10,3% в 2024 году. Ожидается, что тенденция PTHIS будет продолжаться, при этом старшее население ожидается, что он достигнет 20,7%, что значительно повлияет на демографическую и экономическую динамику.

Рыночный вызов

«Соответствие нормативным требованиям и сертификация»

Ключевой проблемой, препятствующей расширению рынка медицинских инженерных материалов, является строгие нормативные требования, регулирующие их развитие и коммерциализацию.

Такие власти, как Управление по санитарному надзору за продуктами и лекарствами США (FDA), Европейское агентство по лекарственным средствам (EMA) и другие глобальные агентства здравоохранения обеспечивают строгие стандарты для обеспечения биосовместимости, безопасности и эффективности. Соответствие этим правилам часто приводит к длительным срокам одобрения, увеличению затрат на исследования и сложным процессам сертификации для производителей.

Чтобы преодолеть эту проблему, компании должны инвестировать в проактивную разработку стратегии регулирования. Раннее сотрудничество с регулирующими органами, сторонними тестирующими лабораториями и экспертами по соблюдению может помочь упростить процесс утверждения.

Более того, реализация передовых методологий тестирования материалов, проведение обширных клинических оценок и поддержание прозрачной документации может повысить эффективность соответствия.

Тенденция рынка

«Принятие устойчивых и биоразлагаемых материалов»

Выдающейся тенденцией, формирующей рынок медицинских инженерных материалов, является растущее принятие устойчивых и биоразлагаемых материалов в медицинских применениях. Растущие экологические проблемы в сочетании с регулирующим давлением для сокращения медицинских отходов побуждают производителей разработать экологически чистые альтернативы традиционным синтетическим материалам.

Биоразлагаемые полимеры, биологические эластомеры и гидрогели, полученные из растений, все чаще используются в медицинских имплантатах,системы доставки лекарстви продукты по уходу за раной. Этот сдвиг особенно очевиден в разработке биорезорбируемых материалов, которые естественным образом разлагаются в организме с течением времени, уменьшая долгосрочные осложнения.

Кроме того, достижения в области зеленой химии и обработки биополимеров позволяют создавать высокопроизводительные материалы с улучшением устойчивости и снижением углеродного следа.

- В декабре 2024 года инженеры по химике MIT разработали экологически чистую альтернативу традиционным микробучкам, продвигая рынок. Эти биоразлагаемые частицы обеспечивают улучшенную доставку лекарств и инкапсуляцию питательных веществ, способствуя инновациям в медицинских покрытиях, добавках и уходе за ранами, в то же время согласуясь с тенденциями устойчивости и развивая регуляторные стандарты.

Снимок отчета о рынке медицинских инженерных материалов

|

Сегментация |

Подробности |

|

По типу |

Пластмассы, пены, пленки, клей, эластомеры |

|

По приложению |

Медицинские устройства (диагностическое оборудование, хирургическое оборудование, стоматологические инструменты, другие), медицинские одноразовые (хирургические инструменты и расходные материалы, диагностические и лабораторные одноразовые, медицинские и лабораторные перчатки, другие), медицинские носимые (умные часы, монитор деятельности, патчи, другие), усовершенствованные рану (завязки, приборы и аксуальные принадлежности, графы и магиции, другие). |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы |

|

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона |

|

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки |

|

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу (пластмассы, пена, пленки, клеевые и эластомеры): сегмент пластмасс заработал 7,93 миллиарда долларов США в 2023 году из -за его широкого распространения в производстве медицинских устройств, превосходной биосовместимости и универсальности в таких приложениях, как имплантаты, хирургические инструменты и системы доставки лекарств.

- По приложениям (медицинские приборы, медицинские одноразовые, медицинские носимые и усовершенствованные рану): в 2023 году медицинская одноразовая доля составила 33,84%, в основном вызывает растущий спрос на одноразовые медицинские продукты, которые минимизируют риск инфекций и перекрестного загрязнения.

Рынок медицинских инженерных материаловРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке медицинских материалов в Азиатско -Тихоокеанском регионе приходится примечательная доля около 33,57% в 2023 году, стоимостью 8,39 млрд долларов США. Это доминирование объясняется быстрой индустриализацией, увеличением расходов на здравоохранение и растущим спросом на передовые медицинские устройства в таких странах, как Китай, Индия и Япония.

Расширение сектора медицинского производства в регионе в сочетании с растущими инвестициями в исследования и разработки, способствует росту регионального рынка. Кроме того, правительственные инициативы по улучшению доступности здравоохранения и растущем присутствии мировых производителей медицинских устройств способствуют принятию медицинских инженерных материалов в регионе.

Медицинская инженерная отрасль в Северной Америке готова расти в значительном среднем на 13,99% в течение прогнозируемого периода. Этот рост поддерживается сильной инфраструктурой здравоохранения, высокими инвестициями в НИОКР и ранним принятием инновационных медицинских технологий.

Наличие ведущих производителей медицинских устройств, строгие нормативные рамки и растущий спрос на высокопроизводительные биосовместимые материалы еще больше способствуют росту Thatt.

Растущая распространенность хронических заболеваний и стареющая популяция повышает спрос на передовые медицинские инженерные материалы в таких приложениях, как имплантаты, системы доставки лекарств и диагностические устройства.

Нормативные рамки

- В США., Управление по контролю за продуктами и лекарствами (FDA) регулирует рынок медицинских инженерных материалов, обеспечивая безопасность, биосовместимость и производительность в медицинских устройствах, имплантатах и системах доставки лекарств.

- В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) и Европейская комиссия (EC) контролируют рынок в рамках MDR, IVDR и REACH. Эти правила обеспечивают безопасность, производительность и соответствие материала, при этом уведомленные органы (NBS) проводят оценки соответствия до выхода на рынок.

Конкурентная ландшафт

Глобальный рынок медицинских инженерных материалов характеризуется большим количеством участников, в том числе как устоявшиеся корпорации, так и начинающих игроков. Ведущие компании сосредотачиваются на стратегических партнерских отношениях, слияниях и поглощениях, а также на исследованиях и разработках, чтобы улучшить их портфели продуктов и усиление их присутствия на рынке.

Они дополнительно инвестируют в передовые материалы, в том числе биосовместимые полимеры, антимикробные покрытия и биорозорбируемые материалы, чтобы удовлетворить развивающиеся требования сектора здравоохранения.

Установленные корпорации используют свои обширные сети распределения, нормативно -правовые знания и сильные финансовые возможности для поддержания конкурентного преимущества. Между тем, развивающиеся организации и специализированные разработчики материалов способствуют нарушениям рынка, внедряя высокопроизводительные и устойчивые медицинские материалы для медицинских устройств следующего поколения.

Рынок должен быть свидетелем устойчивого роста, поскольку компании стремятся повысить функциональность, безопасность и устойчивость для удовлетворения растущего глобального спроса.

Список ключевых компаний на рынке медицинских инженерных материалов:

- Сабик

- Teknor Apex

- Covestro Ag

- W. L. Gore & Associates, Inc.

- Целанская корпорация

- Солвей

- Johnson & Johnson Private Limited

- Нитто Денко Корпорация

- Evonik Industries Ag

- Eastman Chemical Company

- Треллеборг Группа

- B. Braun SE

- Басф

- Dupont de Nemours, Inc.

- DSM

Последние разработки (запуск нового продукта)

- В апреле 2024 года, AES Clean Technology представила Cleanlock, модульное решение для чистой комнаты, предназначенное для повышения чистоты и эксплуатационной эффективности. Это инновации повышает спрос на высокопроизводительные, устойчивые к загрязнению материалы на рынке медицинских инженерных материалов, что соответствует строгим нормативным требованиям в производстве медицинских устройств и фармацевтическом производстве.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли