Машинное оборудование-Строительство

Металлический рынок литья

Размер рынка металлов, доля, анализ роста и промышленности, материал (железо, сталь, алюминий, другие), по процессу (песчаное литье, инвестиционное литье, лить , Строительство и строительство, другие) и региональный анализ, 2024-2031

Страницы : 190

Базовый год : 2023

Выпуск : February 2025

ID отчета: KR1380

Рыночное определение

Металлическое литье - это производственный процесс, в котором расплавленный металл заливается в полость формы и позволяет закрепить в определенную форму. Плесень, обычно изготовленная из песка, металла или керамики, определяет окончательную форму литого объекта. Как только металл охлаждается и затвердевает, плесень удаляется, чтобы показать готовый продукт.

Металлическое литье широко используется в таких отраслях, как автомобиль, аэрокосмическая промышленность и конструкция для производства компонентов со сложной геометрией, высокой прочности и долговечности. Обычные методы кастинга включают в себя литье песка, инвестиционное литье, литье и центробежное литье.

Металлический рынок литьяОбзор

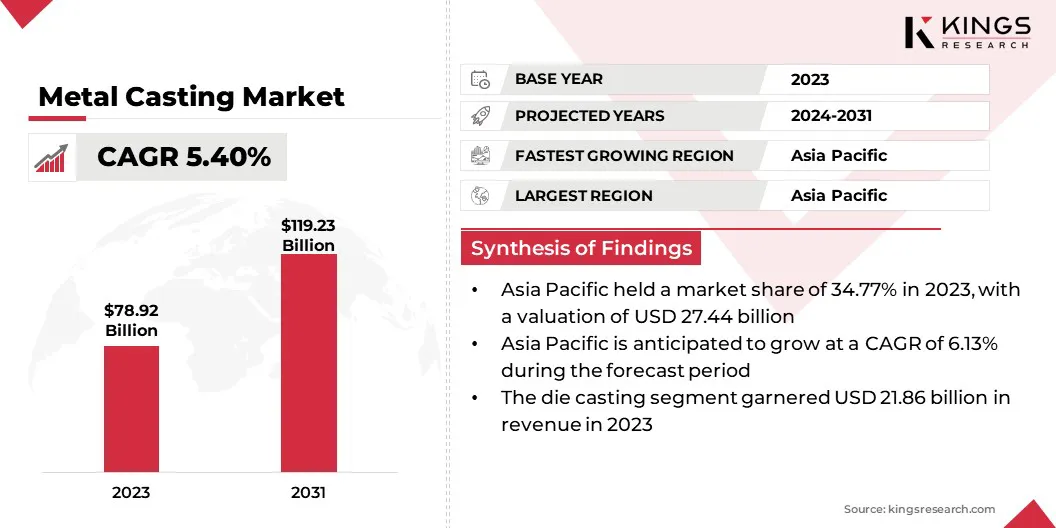

В 2023 году рынок мирового металла оценивался в 78,92 млрд долларов США в 2023 году и, по прогнозам, будет расти с 82,49 млрд долларов в 2024 году до 119,23 млрд долларов США к 2031 году, демонстрируя CAGR 5,40% в течение прогнозируемого периода.

Рост рынка в первую очередь обусловлен растущим спросом на легкие материалы в автомобильном производстве, особенно для электромобилей (EV). Сдвиг в сторону EVS требует передовых технологий литья для структурных компонентов, что вызвало инвестиции в объекты и производственные мощности.

Кроме того, растущая разработка инфраструктуры на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, повышает спрос на высококачественные актеры, используемые в строительстве и промышленном применении.

Основные компании, работающие в металлической промышленности, являются Dynacast, Nemak, Aisin World Corp. of America, Omnidex, Mino Industry USA, Inc, Endurance Technologies Limited, Rheinmetall AG, Ryobi Die Casting (USA), Inc., Arconic, Alcast Technologies Ltd , Uni Abex, GF Casting Solutions, Gibbs, Mes, Inc., Posco и другие.

Быстрая урбанизация и продолжающиеся инфраструктурные проекты на развивающихся рынках зажигают спрос на продукты для литья металлов. Компоненты литого металла имеют важное значение для строительства зданий, мостов, транспортных систем и других инфраструктурных проектов, которые требуют долговечных и высокопроизводительных материалов.

Непрерывное расширение инфраструктуры в развивающихся странах в сочетании с растущим акцентом на модернизацию инфраструктуры старения в развитых регионах, способствует росту рынка.

- Национальные планы действий в 2023 году (SNAPS) о деловых и правах человека проецируют глобальную строительную отрасль на 4,5 триллиона долларов США, достигнув 15,2 триллиона долларов США в течение следующего десятилетия. Ожидается, что Китай, Индия, США и Индонезия составляют 58,3% этого прогнозируемого роста.

Ключевые основные моменты:

- Размер индустрии металлического литья был зарегистрирован на уровне 78,92 млрд долларов США в 2023 году.

- Предполагается, что рынок будет расти на 5,40% с 2024 по 2031 год.

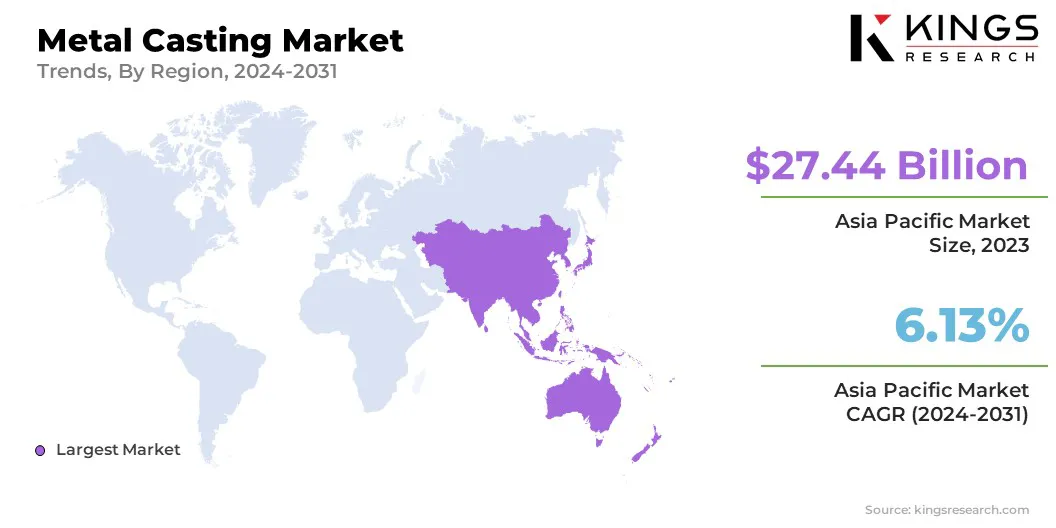

- В 2023 году в Азиатско -Тихоокеанском регионе 34,77% стоимостью 27,44 млрд долларов США.

- Алюминиевый сегмент получил доход 30,14 млрд долларов в 2023 году.

- Песочная литья должна расти в среднем 5,87% в течение прогнозируемого периода.

- Ожидается, что сегмент производства достигнет 38,37 млрд долларов к 2031 году.

- Ожидается, что Европа вырастет в среднем на 5,33% в течение периода проекции.

Рыночный драйвер

«Растущий спрос в автомобильной и аэрокосмической промышленности»

Автомобильная и аэрокосмическая промышленность являются одними из крупнейших потребителей металлических изделий. Необходимость в легких и долговечных компонентах в этих секторах значительно повышает рост рынка металлического литья.

- Отчет Фонда обороны окружающей среды, опубликованный в августе 2024 года, прогнозируется, что к 2027 году предприятия по производству электромобилей в США будут достигнуты около 5,8 миллионов единиц в год, что составляет 36% от общего числа автомобилей в США в 2023 году.

Такие компоненты, как блоки двигателя, детали передачи и лопасти турбины, требуют точных методов листа для соответствия строгим стандартам производительности. С ростом внимания к эффективности использования топлива, безопасности и сокращению выбросов спрос на высокоэффективные литые детали в этих отраслях продолжают расти, увеличивая рост рынка.

- В отчете Министерства энергетики США подчеркивается значительный потенциаллегкие материалыв повышении эффективности транспортного средства. Снижение веса автомобиля на 10% может привести к улучшению экономии топлива на 6% -8%. Заменив чугун и обычные стальные детали легкими материалами, вес тела и шасси транспортного средства может быть уменьшен на 50%до 50%, снижая расход топлива. Внедрение легких компонентов и высокоэффективных двигателей, ставших возможными благодаря передовым материалам, всего лишь через четверть флота США может сэкономить более 5 миллиардов галлонов топлива в год к 2030 году.

Рыночный вызов

«Рост затрат на сырье и сбои цепочки поставок»

Значительной проблемой, препятствующей росту рынка металлического литья, является растущая стоимость сырья, особенно металлов, таких как алюминий, сталь и чугун. Эти затраты обусловлены глобальными сбоями цепочки поставок, колебаниями цен на сырье и торговой политикой.

Ключевые игроки принимают различные стратегии для решения этой проблемы, включая диверсификацию их источников поставок, инвестиции в передовые технологии утилизации для снижения зависимости от сырья и оптимизацию производственных процессов для повышения эффективности.

Кроме того, сотрудничество с поставщиками и использование цифровых инструментов для управления запасами, помогая стабилизировать затраты и обеспечить надежный материал.

Тенденция рынка

«Расширение в секторе возобновляемой энергии»

Глобальный переход к возобновляемым источникам энергии значительно способствует росту рынка металла. Технологии возобновляемой энергии, такие как ветряные турбины и солнечные энергетические системы, требуют высококачественных, долговечных металлических компонентов для оптимальной производительности.

Например, корпуса турбины, компоненты ветряной башни и опорные сооружения обычно производятся с помощью металлического литья. Поскольку страны вкладывают средства в инфраструктуру возобновляемой энергии, чтобы сократить выбросы углерода и достичь целей в области устойчивого развития, ожидается, что спрос на составные компоненты в секторе возобновляемой энергии.

- Отчет Глобального совета по ветроэнергетике на 2024 год показывает, что глобальная ветроэнергетическая индустрия достигла значительного этапа в 2023 году, добавив рекордное 117 ГВт новых мощностей, что является самым высоким на сегодняшний день. Чтобы соответствовать целям COP28, ожидается, что отрасль значительно увеличит свой рост, и, по прогнозам, ежегодные инсталляции будут расти с 117 ГВт в 2023 году до минимум 320 ГВт к 2030 году.

Metal Casting Market Spantshot

|

Сегментация |

Подробности |

|

Материалом |

Железо, сталь, алюминий, другие |

|

Процессом |

Песочная литья, инвестиционное литье, лить |

|

По приложению |

Автомобиль и транспорт, производство, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы |

|

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона |

|

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки |

|

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- Материалом (железо, сталь, алюминий и другие): алюминиевый сегмент заработал 30,14 млрд долларов США в 2023 году из-за его легких свойств, экономической эффективности и превосходного соотношения прочности к весу, что делает его предпочтительным материалом для таких отраслей, как Автомобильная и аэрокосмическая промышленность, которые определяют приоритеты эффективности и производительности.

- По процессу (песчаное литье, инвестиционное литье,Умирать кастинг, Гравитационное кастинг и другие): сегмент литья матрицы в 2023 году удержал долю 27,70%, в значительной степени связанный с его способностью производить высокие сложные детали с более высокой скоростью и более низкой стоимость В таких отраслях, как автомобильная и потребительская электроника.

- По применению (Automotive & Transportation, Manufacturing, Building & Construction и другие): к 2031 году сегмент производства достигнет 38,37 млрд. Долл. , создание последовательного спроса и инноваций в технологиях кастинга.

Металлический рынок литьяРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Азиатско -тихоокеанский рынок металлов в 2023 году оценил значительную долю около 34,77%, стоимостью 27,44 млрд долларов США. Азиатско-Тихоокеанский регион испытывает быструю индустриализацию и урбанизацию, особенно в таких странах, как Китай, Индия и Юго-Восточная Азия.

Этот всплеск развития инфраструктуры, включая строительство дорог, зданий и транспортных сетей, значительно повышает спрос на продукты для литья металлов. Эти разработки требуют долговечных, высокопроизводительных металлических компонентов, что способствует расширению регионального рынка.

- По данным Программы поселений Организации Объединенных Наций по людям, в настоящее время в Азии содержится более 54% мирового городского населения, превышая 2,2 миллиарда человек. К 2050 году ожидается, что показатель TTHI будет расти на 1,2 миллиарда, что составляет 50%.

Кроме того, Азиатско-Тихоокеанский регион является крупнейшим производителем и потребителем автомобилей, с крупными автомобильными центрами в Китае, Индии, Японии и Южной Корее.

Растущий спрос на транспортные средства, особенно электромобили (EV), подчеркивает необходимость высококачественных литых компонентов, таких как блоки двигателя, шасси и детали передачи. Поскольку автомобильная промышленность продолжает расти в регионе, она вносит значительный вклад в расширение на рынке.

Европейская индустрия металлического литья должна расти на 5,33% в течение прогнозируемого периода. Европа находится в авангарде инициатив по экологическому устойчивому развитию, с сильной нормативной рамками, предназначенной для сокращения выбросов углерода и содействия практике круговой экономики.

Европейские цели по зеленым сделкам и углеродным нейтралитету сделали устойчивость основным направлением для производственной промышленности региона, включая литье металла. Направление для энергоэффективного производства, внедрение материалов, пригодных для переработки, и использование экологически чистых технологий литья становятся неотъемлемой частью стратегии отрасли.

По мере того, как компании стремятся соответствовать строгим экологическим стандартам, растет спрос на решения для литья металлов, которые сокращают отходы, улучшают потребление энергии и способствуют устойчивой практике.

Нормативные рамки:

- В США, Агентство по охране окружающей среды (EPA) контролирует выбросы от металлических лиц, обеспечивает соблюдение стандартов качества воздуха и управления опасными отходами. Управление по безопасности и гигиене труда (OSHA) устанавливает стандарты безопасности на рабочем месте, в том числе для литейных операций. Кроме того, Американское литейное общество (AFS) предоставляет отраслевые руководящие принципы и лучшие практики.

- В Европе, Директива о промышленных выбросах (IED) устанавливает ограничения на выбросы от промышленных установок, включая литейные заводы. Регулирование охвата рассматривает производство и использование химических веществ, влияющих на материалы, используемые в литье. Европейское агентство по безопасности и здравоохранению на работе (EU-OSHA) предоставляет рекомендации по безопасности на рабочем месте.

- В КитаеМинистерство экологии и окружающей среды обеспечивает соблюдение экологических стандартов, включая выбросы от литья металлов. Государственная администрирование безопасности труда контролирует правила охраны труда и безопасности в отрасли. Более того, План действий по предотвращению и контролю за загрязнением воздуха устанавливает в отрасли стандарты выбросов в отрасли, в то время как закон о безопасности работы регулирует безопасность на рабочем месте.

- В ЯпонииЗакон о контроле загрязнения воздуха устанавливает лимиты выбросов для отраслей, включая сектор литья металлов, с акцентом на сокращение выбросов частиц и вредных газов. Закон о промышленной безопасности и гигине регулирует безопасность и здоровье работников в промышленности литейных и металлообработки. Он охватывает такие аспекты, как индивидуальное защитное оборудование (СИЗ), вентиляционные системы и безопасные протоколы обработки материалов.

- Закон о защите окружающей среды (EPA) регулирует промышленные выбросы в Индии, в том числе от литейных и металлических операций. Он требует принятия лучших практик для снижения воздействия на окружающую среду. Закон о заводах регулирует безопасность работников в индийской индустрии металлического литья, требуя адекватных мер безопасности, регулярного обучения и доступа к защитному оборудованию для всех работников.

Конкурентная ландшафт

Индустрия металлического литья характеризуется большим количеством участников, в том числе как устоявшиеся корпорации, так и начинающих игроков. Чтобы ускорить рост и расширить долю рынка, ведущие компании принимают такие стратегии, как расширение операций и значительные инвестиции в их объекты.

Эти стратегии позволяют компаниям повысить свои производственные мощности, повысить эффективность и удовлетворить растущий спрос на высококачественные металлические литые изделия.

Расширяя свои производственные предприятия и модернизируя технологии, компании могут оптимизировать производственные процессы, снизить затраты и улучшить предложения продуктов. Эти инициативы дают возможность игрокам обслуживать новые сегменты рынка и географические регионы.

Эти инвестиции в объекты и инфраструктуру жизненно важны для компаний, стремящихся укрепить свои конкурентные преимущества и позиционировать себя как лидеров отрасли на растущем рынке.

- В мае 2024 года Ryobi Die Casting объявила о программе капитальных инвестиций в размере 50 миллионов долларов США на своем алюминиевом заводе в Ирапуто, Мексика. Эти инвестиции направлены на повышение мощности в подготовке к растущему спросу на компоненты электромобилей. Расширение, запланированное для завершения к апрелю 2025 года, добавит 91 500 квадратных футов производственного пространства, в котором установлены пяти новых крупных машин с высоким давлением.

Список ключевых компаний на рынке металлов:

- Dynacast

- Немак

- Aisin World Corp. of America

- Omnidex

- Mino Industry USA, Inc

- Endurance Technologies Limited

- Rheinmetall Ag

- Ryobi Die Casting (США), Inc.

- Арконский

- Alcast Technologies Ltd

- Uni Abex

- GF Casting Solutions

- Гиббс

- Mes, Inc.

- Попрос

Последние события (расширение/соглашения)

- В январе 2024 года, Nemak сделал 18 миллионов долларов США, чтобы расширить свой объект Sheboygan на 49 500 квадратных футов, подчеркивая достижения в легкой ликвидации. В рамках этого расширения 35 300 квадратных футов были посвящены алюминиевому лицевому умирающему, размещению двух 4500-тонных машин вместе с соответствующим оборудованием.

- В августе 2023 года, Rheinmetall зарегистрировал новый порядок в секторе двигателей внутреннего сгорания, подтвердив свою стратегию «Последний человек». Заказ включает в себя 4-цилиндровый блок двигателя, изготовленный в рамках процесса приобретения высокого давления. Производство и предварительное приготовление литых деталей начались осенью 2023 года на заводе Rheinmetall's Shecarsulm и будут продолжаться в течение четырех лет.

- В мае 2024 года, GF Casting Solutions выделил 184 миллиона долларов США на свой завод Augusta для снабжения P -алюминиевых структурных компонентов для производителей электромобилей США.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли