Энергия и мощность

Рынок трубной продукции нефтяной страны

Размер рынка трубной продукции в нефтяной стране, доля, рост и анализ отрасли, по типу (трубы, обсадные трубы, бурильные трубы), по применению (наземные, морские) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : August 2024

ID отчета: KR305

Объем рынка трубной продукции нефтяной страны

Объем мирового рынка трубной продукции нефтяной промышленности в 2023 году оценивался в 23,47 млрд долларов США, и, по прогнозам, он вырастет с 24,81 млрд долларов США в 2024 году до 38,75 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 6,58% в течение прогнозируемого периода. Увеличение инвестиций в морское бурение и спрос на энергию стимулируют деятельность по разведке нефти и газа, тем самым стимулируя рост рынка.

В объем работ в отчет включены услуги, предлагаемые такими компаниями, как Acteon Group Ltd., ArcelorMittal, JFE Steel Corporation, Sumitomo Corporation, Tenaris S.A., Threeway Steel Co., Ltd., Metal One Tubular Products Inc., TPS-Technitube. Röhrenwerke GmbH, NIPPON STEEL CORPORATION, SHANDONG SAIGAO GROUP CORPORATION и другие.

Расширение проектов глубоководного и сверхглубоководного бурения открывает значительные возможности для развития рынка. Поскольку доступные запасы на суше и на мелководье становятся все более истощенными, нефтегазовые компании осваивают более глубокие и сложные морские условия. Эти глубоководные и сверхглубоководные проекты требуют надежных и высококачественных трубных изделий, способных выдерживать экстремальное давление, температуру и коррозионные условия, встречающиеся в этих средах.

- Например, в марте 2024 года ArcelorMittal приобрела 28,4% акций Vallourec за 1,04 млрд долларов США, купив акции у Apollo Global Management. Эта инвестиция укрепит присутствие ArcelorMittal на мировом рынке стальных труб и труб за счет использования производственных мощностей Vallourec, расположенных в Бразилии и Огайо.

Спрос на специализированную продукцию OCTG, такую как обсадные, насосно-компрессорные и бурильные трубы премиум-класса с улучшенными механическими свойствами, растет по мере расширения этих проектов. Более того, достижения в технологиях бурения и открытие значительных запасов углеводородов в глубоководных бассейнах Мексиканского залива, Бразилии и Западной Африки усиливают потребность в современной трубной продукции.

Компании, работающие на рынке OCTG, имеют возможность внедрять инновации и разрабатывать продукцию, специально адаптированную к этим сложным условиям, тем самым позиционируя себя в качестве ключевых поставщиков в растущем секторе морского бурения. Это расширение подчеркивает важность НИОКР и сотрудничества с нефтегазовыми операторами для удовлетворения строгих требований глубоководной разведки и добычи.

Нефтяная трубная продукция (OCTG) относится к категории металлопроката, а именно труб, которые используются при бурении и эксплуатации нефтяных и газовых скважин. Эти трубные изделия являются важнейшими компонентами внефтегазовая промышленность, поскольку они обеспечивают структурную целостность ствола скважины и облегчают добычу углеводородов из-под земной поверхности.

OCTG условно подразделяют на три основных типа: обсадные, насосно-компрессорные и бурильные трубы. Обсадная колонна используется для облицовки скважины и предотвращения ее обрушения, а также для защиты грунтовых вод от загрязнения.НКТ вставляются в обсадную трубу и служат каналом, по которому нефть и газ выводятся на поверхность. Бурильные трубы используются для вращения бурового долота и циркуляции бурового раствора.

Применение OCTG имеет жизненно важное значение на различных этапах бурения, заканчивания и добычи скважин. Обсадная колонна обеспечивает необходимую поддержку во время бурения и защищает от выбросов, а НКТ обеспечивает безопасную и эффективную транспортировку добытых ресурсов. Качество и производительность OCTG напрямую влияют на безопасность, эффективность и рентабельность нефтегазовых операций, что делает их критически важными инвестициями для операторов во всем мире.

Обзор аналитика

Рынок трубной продукции нефтяных стран переживает динамичный рост, чему способствует ряд факторов, таких как технологические достижения, увеличение объемов бурения и разведка нетрадиционных запасов нефти и газа. Ключевые игроки рынка принимают ряд стратегий, чтобы извлечь выгоду из этих возможностей роста.

Эти стратегии включают расширение портфеля продукции за счет высокопрочных и устойчивых к коррозии трубных изделий, инвестиции в исследования и разработки для разработки новых материалов и покрытий, а также формирование стратегических альянсов и партнерств для расширения своего присутствия на рынке. Кроме того, компании сосредотачивают усилия на повышении своей операционной эффективности и структуры затрат, чтобы поддерживать конкурентоспособность на нестабильном рынке, на который влияют колебания цен на нефть.

- Например, в сентябре 2023 года JHESL, совместное предприятие, доля собственности которого разделена между Hunting Energy Services и Jindal SAW в соотношении 51:49, открыла завод стоимостью 25 миллионов долларов США. Этот завод с годовой производственной мощностью 70 000 метрических тонн предназначен для производства труб и трубок специально для рынка OCTG, ориентированного на нефтегазовый сектор.

Росту рынка способствует рост объемов геологоразведочных работ на шельфе, особенно на развивающихся рынках. Однако для поддержания этого роста компаниям необходимо решать такие проблемы, как сбои в цепочках поставок и нехватка сырья. Для долгосрочного успеха ключевым игрокам крайне важно продолжать инвестировать в инновации, диверсифицировать свое географическое присутствие и расширять свои возможности для удовлетворения растущих потребностей нефтегазовой отрасли.

Факторы роста рынка трубной продукции нефтяной страны

Инвестиции в морское бурение являются важным фактором, способствующим расширению рынка трубной продукции нефтяных стран, поскольку они играют решающую роль в удовлетворении растущих мировых потребностей в энергии. Поскольку легкодоступные запасы нефти и газа на суше сокращаются, энергетические компании все чаще обращаются к морским регионам в поисках новых источников углеводородов. Эти морские проекты требуют значительных инвестиций из-за сложности и масштаба операций, которые включают бурение в сложных условиях с экстремальными глубинами и давлением.

Инвестиции в морское бурение стимулируются открытием крупных запасов углеводородов в нескольких регионах, таких как Мексиканский залив, Северное море, а также шельф Бразилии и Западной Африки.

- Например, в июне 2024 года Vallourec заключила контракт с Petrobras на поставку 1800 метрических тонн труб из углеродистой стали премиум-класса с футеровкой из эпоксидной смолы, армированной стекловолокном, и аксессуарами из CRA. Эти продукты предназначены для использования в морских эксплуатационных скважинах, в первую очередь в предсоляном бассейне Кампос в Бразилии, и производятся на бразильском предприятии Vallourec.

Эти открытия могут значительно увеличить мировую добычу нефти и газа, что приведет к увеличению спроса на высококачественную продукцию OCTG, которая выдерживает суровые условия морской среды. Кроме того, компании инвестируют в передовые технологии и оборудование для повышения эффективности и безопасности морских буровых операций, тем самым повышая спрос на OCTG.

Поскольку деятельность по разведке и добыче на шельфе продолжает расти, рынок готов извлечь выгоду из устойчивых инвестиций в этот сектор, тем самым открывая возможности для роста как на развитых, так и на развивающихся рынках.Волатильность цен на сырую нефть представляет собой серьезную проблему, которая влияет на инвестиции в буровые работы, в том числе на спрос на трубную продукцию нефтяных стран (OCTG).

Колебания цен на нефть, поддерживаемые такими факторами, как геополитическая напряженность, изменения глобального спроса и предложения, а также экономическая неопределенность, существенно влияют на прибыльность проектов по разведке и добыче нефти и газа. Когда цены на нефть низкие, компании часто сокращают капитальные затраты на буровые работы, что приводит к снижению спроса на OCTG. Эта волатильность создает неопределенный инвестиционный климат, вызывая задержки или отмену проектов.

Влияние волатильности цен особенно заметно в регионах, где себестоимость добычи выше, что делает экономическую жизнеспособность буровых проектов более чувствительной к изменениям цен. Чтобы смягчить эту проблему, компаниям необходимо принять гибкие инвестиционные стратегии, диверсифицировать свои портфели, включив в них более дешевые проекты, и использовать механизмы хеджирования для защиты от колебаний цен. Кроме того, сосредоточение внимания на повышении операционной эффективности и управлении затратами помогает поддерживать инвестиции в буровые работы даже в периоды ценовой нестабильности.

Тенденции рынка трубной продукции нефтяной страны

Растущий спрос на трубную продукцию премиум-класса является заметной тенденцией на рынке трубной продукции нефтяных стран, чему способствует растущая сложность буровых операций. Поскольку нефтегазовые компании осваивают сложные условия и нетрадиционные сланцевые формации, потребность в высокопроизводительных трубных изделиях, выдерживающих экстремальные условия, становится все более острой.

Продукция OCTG премиум-класса, такая как высокопрочные обсадные трубы, насосно-компрессорные и бурильные трубы, спроектирована так, чтобы выдерживать высокие давления, температуры и агрессивные среды, встречающиеся при этих сложных буровых операциях. Эти продукты часто производятся с использованиемсовременные материалыи покрытия, повышающие их долговечность и устойчивость к износу и коррозии, обеспечивающие целостность ствола скважины и безопасность процесса бурения.

Тенденция к более сложным операциям бурения еще больше усиливается за счет увеличения использования методов горизонтального и наклонно-направленного бурения, которые предъявляют дополнительные требования к механическим свойствам трубной продукции.

Анализ сегментации

Мировой рынок сегментирован по типу, применению и географическому положению.

По типу

В зависимости от типа рынок сегментирован на НКТ, обсадные и бурильные трубы. Сегмент обсадных труб в 2023 году занял наибольшую долю рынка трубной продукции нефтяных стран — 45,62%, в первую очередь благодаря его решающей роли в обеспечении структурной целостности и безопасности нефтяных и газовых скважин.

Обсадные трубы являются важными компонентами в процессе бурения, используются для облицовки ствола скважины, предотвращения его обрушения и изоляции ствола скважины от различных подземных пластов, включая водоносные горизонты. Эта защита имеет решающее значение для предотвращения загрязнения ресурсов подземных вод и поддержания давления внутри скважины, что необходимо для безопасной и эффективной добычи углеводородов.

Эти сложные условия требуют высококачественных и прочных материалов корпуса, выдерживающих экстремальное давление, температуру и коррозионные вещества. Кроме того, растущее внимание к экологической безопасности и соблюдению нормативных требований привело к росту спроса на корпусную продукцию премиум-класса, которая обеспечивает повышенную производительность и надежность, тем самым способствуя расширению сегмента.

По применению

В зависимости от применения рынок трубной продукции нефтедобывающей страны делится на сухопутный и морской. В течение прогнозируемого периода оффшорный сегмент готов зафиксировать ошеломляющий среднегодовой темп роста в 6,72%. Поскольку запасы на суше становятся все более истощенными, а энергетические компании ищут новые источники углеводородов, наблюдается заметный сдвиг в сторону разведки и разработки морских месторождений.

Технологические достижения в области бурового и производственного оборудования сделали все более возможным доступ к сложным средам, где часто обнаруживаются значительные запасы углеводородов.Кроме того, открытие крупных морских месторождений нефти и газа в таких регионах, как Мексиканский залив, Бразилия, Западная Африка и Северное море, стимулировало инвестиции в морские проекты.

Правительства этих регионов внедряют благоприятную нормативно-правовую базу и предлагают стимулы для привлечения инвестиций в геологоразведку на шельфе, тем самым стимулируя рост этого сегмента. Более того, высокий спрос на специализированные нефтяные трубы (OCTG), которые выдерживают экстремальные давления, температуры и агрессивные условия морского бурения, способствует устойчивому росту морского сегмента.

Региональный анализ рынка трубной продукции нефтяной страны

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

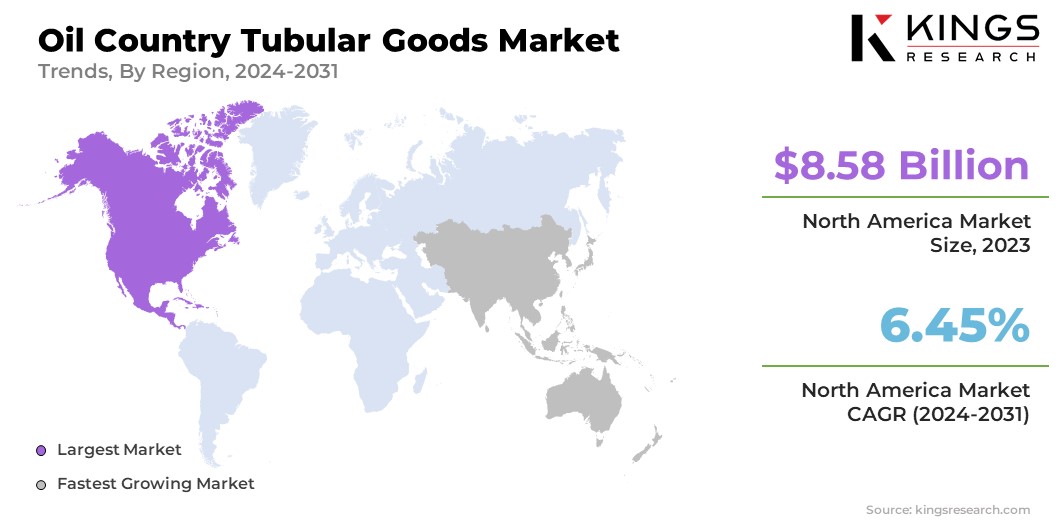

Рынок трубной продукции нефтяных стран Северной Америки занимал значительную долю - 36,54% и оценивался в 8,58 млрд долларов США в 2023 году, что отражает ее лидирующее положение на мировом рынке. Эта значительная доля рынка во многом объясняется обширной деятельностью по разведке и добыче нефти и газа в регионе, особенно в Соединенных Штатах.

США находятся на переднем крае добычи как традиционной, так и нетрадиционной нефти и газа. Крупные сланцевые месторождения, такие как Пермский бассейн, Игл Форд и Баккен, повышают спрос на продукцию OCTG.Возрождение сланцевого бурения, подкрепленное технологическими достижениями в области гидроразрыва пласта и горизонтального бурения, усилило потребность в высококачественных трубных изделиях, включая обсадные, насосно-компрессорные и бурильные трубы.

Кроме того, хорошо развитая инфраструктура Северной Америки, квалифицированная рабочая сила и благоприятная нормативно-правовая среда создали благоприятную среду для продолжения инвестиций в нефтегазовые проекты. Канада с ее обширными нефтеносными песками и запасами природного газа вносит существенный вклад в высокий спрос на OCTG в регионе.

Прогнозируется, что в ближайшие годы рынок Азиатско-Тихоокеанского региона будет расти устойчивыми среднегодовыми темпами в 7,12%. Быстрая индустриализация, урбанизация и экономический рост в таких странах, как Китай, Индия и страны Юго-Восточной Азии, способствуют росту спроса на энергию, подчеркивая необходимость значительных инвестиций в разведку и добычу нефти и газа.

В регионе имеются огромные неиспользованные запасы, как на суше, так и на море, которые вызывают значительный интерес как со стороны национальных, так и международных нефтяных компаний.Кроме того, правительства Азиатско-Тихоокеанского региона активно продвигают энергетическую безопасность, продвигая внутреннюю разведку и снижая зависимость от импорта энергоносителей. Это привело к активизации буровых работ, особенно на развивающихся рынках, где открываются и разрабатываются новые месторождения нефти и газа.

Внедрение передовых технологий бурения и растущее внимание к нетрадиционным ресурсам, таким как сланцевый газ и метан угольных пластов, способствуют росту спроса на высококачественную продукцию OCTG.

Более того, ожидается, что стратегические инициативы, такие как развитие инфраструктуры, благоприятная нормативно-правовая база и партнерство с мировыми энергетическими игроками, будут способствовать расширению регионального рынка. Поскольку Азиатско-Тихоокеанский регион продолжает расширять свои возможности по производству энергии, региональный рынок готов к существенному росту, что делает его ключевым направлением внимания для заинтересованных сторон отрасли.

Конкурентная среда

Отчет о мировом рынке трубной продукции в нефтяных странах предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке трубной продукции нефтяной страны

- Актеон Групп, ООО

- АрселорМиттал

- JFE Steel Corporation

- Сумитомо Корпорейшн

- Тенарис С.А.

- Трехвэй Стил Ко., Лтд.

- Metal One Tubular Products Inc.

- TPS-Technitube Рёренверке ГмбХ

- НИППОН СТИЛ КОРПОРЕЙШН

- ШАНЬДУНСКАЯ ГРУППОВАЯ КОРПОРАЦИЯ САЙГАО

Ключевое развитие отрасли

- Май 2024 г. (Расширение):Sandvik получила от компании Hindustan Zinc Limited заказ на сумму 32,78 млн долларов США на оборудование для подземных горных работ, поставка которого запланирована на 2024 год. Этот контракт, заключенный во втором квартале 2024 года, укрепляет давнее партнерство Sandvik с Hindustan Zinc, тем самым пополняя их парк современными буровыми станками, грузовиками, и погрузчики.

Мировой рынок трубной продукции нефтяных стран сегментирован следующим образом:

По типу

- Тюбинг

- Корпус

- Бурильная труба

По применению

- Береговой

- Оффшор

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли