БФСИ

Рынок кредитов до зарплаты

Размер рынка кредитов до зарплаты, доля, рост и анализ отрасли, по типу (кредиты до зарплаты в магазине, онлайн-кредиты до зарплаты), по семейному положению (женатые, одинокие, другие), по возрастным группам (молодые взрослые, люди среднего возраста, пожилые люди) и Региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : March 2024

ID отчета: KR533

Размер рынка кредитов до зарплаты

Объем мирового рынка кредитов до зарплаты оценивался в 32,70 млрд долларов США в 2023 году и, по прогнозам, достигнет 45,86 млрд долларов США к 2031 году, а среднегодовой темп роста составит 4,39% с 2024 по 2031 год. В объем работы отчета включены решения, предлагаемые компаниями. такие как Cash America International, Check `n Go, MoneyGram, CashNetUSA, Check City Online, Moneytree, Inc., Advance Financial, TMG Loan Processing, LLC, EZ Money, LENDUP.com и другие.

Рынок кредитов до зарплаты — это финансовый сектор, который предоставляет краткосрочные кредиты под высокие проценты физическим лицам, нуждающимся в наличных деньгах. За последние несколько десятилетий отрасль значительно выросла, чему способствовал растущий спрос со стороны людей, сталкивающихся с финансовыми чрезвычайными ситуациями или нехваткой денежных средств. Индустрия кредитов до зарплаты столкнулась с пристальным вниманием и регулированием со стороны политиков и групп по защите прав потребителей из-за растущей обеспокоенности по поводу хищнической практики кредитования. Многие юрисдикции приняли законы и постановления для защиты потребителей, включая ограничения процентных ставок, лимиты комиссий и требования к кредиторам по оценке способности заемщиков погасить долг.

Несмотря на усилия регуляторов, рынок кредитов до зарплаты продолжает развиваться. Онлайн-кредитование до зарплаты становится все более распространенным, позволяя заемщикам удобно получать кредиты со своих компьютеров или мобильных устройств. Кроме того, некоторые кредиторы ввели кредиты в рассрочку, которые позволяют заемщикам погашать кредит в течение более длительного периода меньшими и более управляемыми частями.

Обзор аналитика

Технологии играют все более важную роль в процессе кредитования до зарплаты, от подачи заявки на кредит и его одобрения до погашения. Автоматизированные системы андеррайтинга, искусственный интеллект и алгоритмы машинного обучения широко используются для оптимизации операций и улучшения процесса принятия решений. Эти достижения сделали процесс кредитования до зарплаты более эффективным и удобным как для кредиторов, так и для заемщиков. Заемщики теперь могут подавать заявки на кредиты онлайн или через мобильные приложения, что сокращает время и усилия, необходимые для доступа к средствам. Кроме того, автоматизированные системы погашения облегчают заемщикам своевременные платежи, снижая риск неисполнения обязательств и просроченных платежей. В целом, технологии произвели революцию в индустрии кредитов до зарплаты, сделав ее более доступной и удобной для пользователя.

Определение рынка

Ссуды до зарплаты обычно представляют собой краткосрочные ссуды под высокие проценты, срок погашения которых наступает в следующий день зарплаты заемщика. Эти кредиты обычно выдаются на относительно небольшие суммы, от нескольких сотен до нескольких тысяч долларов, и их ищут люди, сталкивающиеся с неотложными финансовыми потребностями или чрезвычайными ситуациями. Заемщики обычно предоставляют доказательства дохода, такие как квитанции о заработной плате или банковские выписки, чтобы претендовать на получение кредита до зарплаты.

Определяющей характеристикой кредитов до зарплаты является их высокая стоимость, часто приводящая к трехзначным годовым процентным ставкам (APR). Кредиторы взимают комиссии и процентные ставки, которые могут сделать эти кредиты дорогими для заемщиков, особенно если они не могут погасить кредит вовремя. Критики утверждают, что высокая стоимость кредитов до зарплаты может заманить заемщиков в ловушку долгового цикла, поскольку им трудно погасить кредит вместе с огромными комиссиями и процентами.

Ссуды до зарплаты обычно используются людьми, которые испытывают трудности с доступом к традиционным формам кредита из-за плохой кредитной истории, ограниченной кредитной истории или неотложных финансовых потребностей. Хотя кредиты до зарплаты могут стать быстрым источником наличных денег для нуждающихся, они столкнулись с пристальным вниманием и регулированием со стороны политиков и групп по защите прав потребителей из-за опасений по поводу хищнической практики кредитования и возможности эксплуатации заемщиков.

Динамика рынка кредитов до зарплаты

Упрощенный процесс подачи заявок на кредиты до зарплаты стимулирует рост рынка. По сравнению с традиционными кредитами, кредиты до зарплаты обычно имеют более простые и оптимизированные процессы подачи заявок. От заемщиков обычно требуется предоставить подтверждение дохода и удостоверение личности, а решения об одобрении часто принимаются быстро, что позволяет заемщикам получить средства в короткие сроки. Кроме того, онлайн-характер многих компаний, занимающихся кредитованием до зарплаты, сделал процесс подачи заявки еще более удобным для заемщиков. Всего несколькими щелчками мыши люди могут заполнить заявку, подать необходимые документы и получить одобрение, не выходя из дома. Эта простота доступа и быстрое время обработки способствовали росту популярности кредитов до зарплаты средипотребителинуждаются в быстрых деньгах. Кроме того, гибкие варианты погашения, предлагаемые многочисленными кредитными компаниями до зарплаты, делают их привлекательным выбором для людей, сталкивающихся с финансовыми чрезвычайными ситуациями. Заемщики могут выбирать из различных планов погашения, что позволяет им выбрать тот, который лучше всего соответствует их бюджету и финансовому положению. Этот уровень настройки и удобства, предлагаемый кредитами до зарплаты, отличает их от традиционных банковских кредитов, которые часто налагают более строгие условия и требования к погашению. В результате все большее число людей обращаются к кредитам до зарплаты как к жизнеспособному решению своих краткосрочных финансовых потребностей.

Многие критики утверждают, что кредиты до зарплаты могут заманить заемщиков в ловушку долгового цикла. Из-за коротких сроков погашения и высоких затрат заемщикам может быть сложно своевременно погасить всю сумму кредита. В результате они могут пролонгировать кредит или взять другой кредит для покрытия первоначального, что приводит к циклу заимствований и задолженности. Вырваться из этого цикла может быть чрезвычайно сложно, поскольку процентные ставки и комиссии продолжают накапливаться с каждым новым кредитом. Заемщики могут оказаться в бесконечном долговом цикле, который может иметь серьезные финансовые последствия. Для людей важно тщательно рассмотреть свои варианты и искать альтернативные формы финансовой помощи, прежде чем прибегать к кредитам до зарплаты. Например, заемщик, который берет кредит до зарплаты для покрытия непредвиденных медицинских расходов, может с трудом погасить кредит в полном объеме к установленному сроку. Впоследствии они могут пролонгировать кредит, накапливая дополнительные комиссии и проценты, что в конечном итоге вынуждает их прибегнуть к получению нескольких кредитов до зарплаты в попытке остаться на плаву в финансовом отношении. Это может привести к возникновению порочного круга заимствований и задолженности, который может быстро выйти из-под контроля, что приведет к финансовым трудностям и потенциальному дефолту по кредитам.

Анализ сегментации

Мировой рынок кредитов до зарплаты сегментирован по типу, семейному положению, возрастной группе и географическому положению.

По типу

По типу рынок кредитов до зарплаты делится на кредиты до зарплаты в магазинах и онлайн-кредиты до зарплаты. В сегменте кредитов до зарплаты в магазинах зарегистрирована значительная доля выручки - 59,65% в 2023 году. Такое доминирование в основном объясняется удобством и доступностью витрин для клиентов, нуждающихся в быстрых наличных. Кроме того, кредиты до зарплаты в магазине обеспечивают более индивидуальный подход и личное общение для тех, кто предпочитает традиционные банковские методы. С другой стороны, онлайн-займы до зарплаты приобрели значительную популярность благодаря простоте использования и возможности подать заявку на получение кредита, не выходя из собственного дома. Конкуренция между витринными и онлайн-кредитами до зарплаты продолжает стимулировать инновации и улучшения в отрасли, тем самым способствуя росту рынка кредитов до зарплаты.

По семейному положению

По семейному положению рынок кредитов до зарплаты делится на женатых, одиноких и других. В этом отдельном сегменте зафиксирована самая высокая доля доходов - 44,25% в 2023 году. Этот рост в первую очередь обусловлен тем фактом, что одинокие люди могут с большей вероятностью обращаться за кредитами до зарплаты, поскольку у них нет второго дохода, на который можно было бы положиться. Кроме того, у одиноких людей может быть более высокая вероятность столкнуться с непредвиденными расходами или чрезвычайными ситуациями без финансовой подушки, обеспечиваемой домохозяйством с двойным доходом. Это делает кредиты до зарплаты более привлекательным вариантом для одиноких людей, нуждающихся в быстрых наличных.

По возрастной группе

По возрастным группам рынок кредитов до зарплаты разделен на молодых людей, людей среднего возраста и пожилых людей. На сегмент лиц среднего возраста в 2023 году пришлась значительная доля выручки — 48,65%. Обычно считается, что эта возрастная группа имеет большую финансовую безопасность, что может быть связано с более высоким использованием кредитов до зарплаты в ответ на непредвиденные расходы или чрезвычайные ситуации. Кроме того, люди среднего возраста могут иметь более высокий уровень дохода по сравнению с более молодыми возрастными группами, что позволяет им претендовать на получение более крупных сумм кредита. В результате сегмент среднего возраста является важной демографической группой для кредитных компаний, которым следует ориентироваться и адаптировать свои услуги.

Региональный анализ рынка кредитов до зарплаты

В зависимости от региона мировой рынок кредитов до зарплаты подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

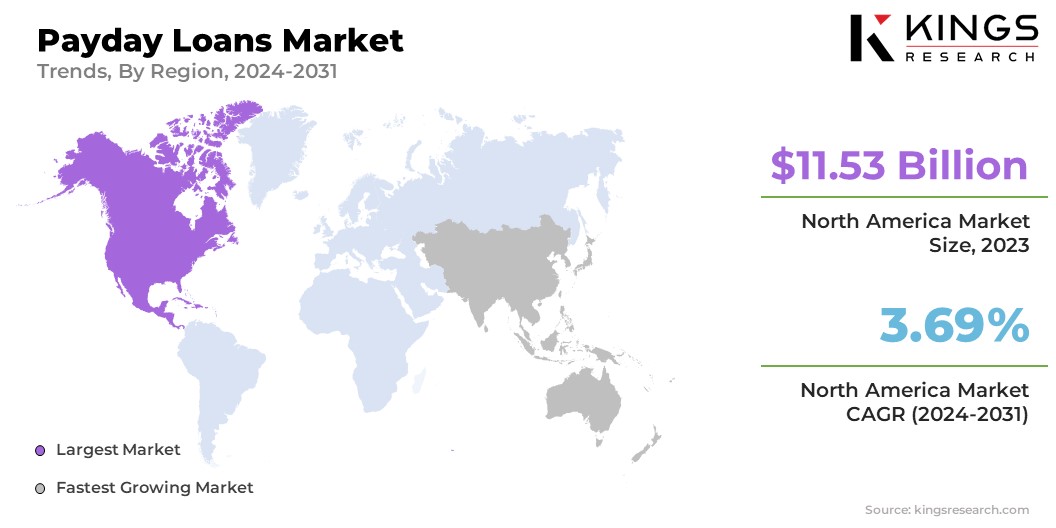

В 2023 году доля рынка кредитов до зарплаты в Северной Америке на мировом рынке составляла около 35,26% при оценке в 11,53 миллиарда долларов США. Этот рост в основном обусловлен высоким спросом на быстрый и легкий доступ к наличным деньгам среди потребителей в регионе. Кроме того, хорошо зарекомендовавшая себя финансовая инфраструктура и регулирование в Северной Америке способствовали росту рынка. Ожидается, что с ростом использования платформ онлайн-кредитования и удобством, которое они предлагают, рынок продолжит расширяться в ближайшие годы. Кроме того, рост компаний, занимающихся финансовыми технологиями в регионе, сыграл значительную роль в стимулировании роста рынка кредитов до зарплаты.

Тем не менее, по прогнозам, в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будут наблюдаться быстрые темпы роста на уровне 6,98%. На региональном рынке наблюдается значительный рост благодаря растущему внедрению цифровых методов оплаты и появлению финтех-компаний. Поскольку все большее число потребителей в Азиатско-Тихоокеанском регионе привыкают к платформам онлайн-кредитования, ожидается, что рынок кредитов до зарплаты станет свидетелем значительного расширения. Кроме того, отсутствие доступа к традиционным банковским услугам во многих частях Азиатско-Тихоокеанского региона создало сильный спрос на альтернативные финансовые решения, тем самым стимулируя рост рынка кредитов до зарплаты в регионе. В целом, хотя Северная Америка является ведущим регионом на рынке кредитов до зарплаты, в Азиатско-Тихоокеанском регионе в ближайшие годы ожидается быстрый рост.

Конкурентная среда

Исследование мирового рынка кредитов до зарплаты предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Список ключевых компаний на рынке кредитов до зарплаты

- Кэш Америка Интернэшнл

- Проверь и пойди

- MoneyGram

- CashNetСША

- Проверить город онлайн

- Манитри, Инк.

- Авансовый финансовый

- ТМГ Кредит Процессинг, ООО

- ЭЗ Деньги

- ЛЕНДАП.com

Ключевые события в отрасли

- Июнь 2023 г. (Партнерство) –MoneyGram и стартап Zirtue сотрудничали, чтобы предоставить услугу, с помощью которой люди, не имеющие традиционного банковского доступа, могут занимать деньги у своих знакомых с помощью Zirtue. Впоследствии заемные средства можно будет получить наличными в различных отделениях MoneyGram на территории США. В качестве альтернативы, для заемщиков, не имеющих доступа к банковским услугам, у которых есть банковский счет или дебетовая карта, доступ к средствам может быть получен через приложение Zirtue.

Мировой рынок кредитов до зарплаты сегментирован следующим образом:

По типу

- Кредиты до зарплаты в магазине

- Онлайн-кредиты до зарплаты

По семейному положению

- Женатый

- Одинокий

- Другие

По возрастной группе

- Молодые люди

- Лица среднего возраста

- Пожилые люди

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли