Полупроводники и электроника

Рынок литейного производства полупроводников

Размер рынка производства полупроводников, доля, рост и анализ отрасли, по технологическим узлам (7 нм и ниже, 10–20 нм, 20–45 нм, 45 нм и выше), по литейным производствам (Pure Play Foundry, IDM), по приложениям (телекоммуникации, автомобильная промышленность, Бытовая электроника и другие) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : September 2024

ID отчета: KR1089

Размер рынка литейного производства полупроводников

Объем мирового рынка литейного производства полупроводников оценивался в 77,60 млрд долларов США в 2023 году и, по прогнозам, вырастет с 82,49 млрд долларов США в 2024 году до 139,64 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 7,81% в течение прогнозируемого периода. Растущее распространение бытовой электроники, особенно смартфонов, ноутбуков и планшетов, стимулирует рост рынка.

В объем работ в отчет включены услуги, предлагаемые такими компаниями, как Тайваньская компания по производству полупроводников, Samsung Electronics Co., Ltd., GlobalFoundries Inc., United Microelectronics Corporation, SMIC, Hua Hong Semiconductor Limited, Tower Semiconductor Ltd., Powerchip Semiconductor. Производственная корпорация, Vanguard International Semiconductor Corporation, DB HiTek Co., Ltd и другие.

Более того, глобальное внедрение технологии 5G способствует расширению рынка производства полупроводников. Потребность в более быстрой передаче данных и связи с малой задержкой требует передовых полупроводниковых решений. Перед литейными предприятиями поставлена задача разработать чипы, поддерживающие высокоскоростные сети и инфраструктуру 5G.

Кроме того, интеграция 5G в различные приложения, такие как Интернет вещей, автономные транспортные средства и умные города, подчеркивает острую потребность в сложных полупроводниковых компонентах.

- Согласно отчету 5G Americas за март 2024 года, количество подключений 5G в мире выросло на 1,76 миллиарда в 2023 году, что отражает рост на 66% с добавлением 700 миллионов подключений. Кроме того, в 2023 году число подписок на Интернет вещей достигло 3,1 миллиарда, а количество подписок на смартфоны — 6,6 миллиардов. Прогнозы показывают, что к 2026 году число подписок на Интернет вещей достигнет 4,5 миллиардов, а количество подписок на смартфоны — 7,4 миллиарда.

Завод по производству полупроводников, также известный как завод по производству микросхем, представляет собой специализированное производственное предприятие, занимающееся производством интегральных схем (ИС) иполупроводникустройства на основе проектов, предоставленных внешними клиентами. Литейные заводы занимаются изготовлением кремниевых пластин и сложными процессами, необходимыми для создания транзисторов и других компонентов.

Они обслуживают компании, занимающиеся полупроводниковыми технологиями, которые занимаются разработкой микросхем и передают производство на аутсорсинг, а также производителям интегрированных устройств (IDM), которые разрабатывают и производят свои собственные микросхемы. Литейные предприятия играют решающую роль в мировой электронной промышленности, способствуя инновациям и удовлетворяя растущий спрос на передовые полупроводниковые технологии.

Обзор аналитика

Заводы по производству полупроводников все чаще интегрируют в свои производственные процессы передовые технологии, такие как литография в крайнем ультрафиолете (EUV), что крайне важно для производства современных полупроводниковых устройств.

EUV-литография позволяет создавать более мелкие и сложные элементы микросхем, что является критически важным требованием для достижения более высокой производительности и более низкого энергопотребления в современной электронике. Приняв EUV, литейные предприятия расширяют свои возможности производить чипы нового поколения с высочайшей точностью и эффективностью.

- В апреле 2024 года компания Intel Foundry установила первый в отрасли коммерческий литографический сканер для экстремального ультрафиолета (EUV) с высокой числовой апертурой (High NA) на своем научно-исследовательском предприятии в Хиллсборо, штат Орегон. Ожидается, что инструмент TWINSCAN EXE:5000 High NA EUV, предоставленный лидером в области литографии ASML, позволит Intel достичь беспрецедентной масштабируемости и точности при производстве чипов. Эта передовая технология позволяет Intel производить чипы с передовыми возможностями и функциями, которые имеют решающее значение для продвижения инноваций в таких новых технологиях, таких как искусственный интеллект.

Более того, развитие новых технологий, включая квантовые вычисления и периферийные вычисления, вносит значительный вклад в расширение рынка производства полупроводников. Квантовые вычисления требуют специализированных микросхем для выполнения сложных вычислений, а периферийные вычисления требуют высокопроизводительных процессоров для обработки данных в реальном времени.

Заводы по производству полупроводников играют важную роль в производстве передовых чипов, необходимых для этих инновационных технологий, тем самым поддерживая рост рынка.

Факторы роста рынка литейного производства полупроводников

Правительственные инициативы и инвестиции в производство полупроводников являются решающими факторами, способствующими росту рынка. Страны все больше осознают стратегическую важность отечественного производства полупроводников и предоставляют финансовые стимулы и поддержку.

Такие инициативы, как Закон о CHIPS в США и аналогичные программы в Европе и Азии, направлены на расширение местного производственного потенциала. Эти инвестиции помогают снизить зависимость от иностранных поставщиков и способствуют развитию новых литейных производств.

- В мае 2024 года правительство Китая объявило о запуске третьего поддерживаемого государством инвестиционного фонда для расширения полупроводниковой промышленности. Этот фонд с капиталом в 47,5 миллиардов долларов США подробно описан в документации, поданной в государственный реестр компаний.

Более того, рост центров обработки данных и услуг облачных вычислений способствует развитию рынка производства полупроводников. Центрам обработки данных требуются высокопроизводительные чипы для управления большими объемами данных и поддержки облачных приложений. Рост цифровых услуг и облачной инфраструктуры увеличивает спрос на полупроводники, тем самым стимулируя рост рынка.

Однако геополитическая напряженность и торговые ограничения представляют собой серьезную проблему для развития рынка. Торговые споры, экспортный контроль и тарифы нарушают глобальные цепочки поставок, ограничивают доступ к основным технологиям и создают неопределенность на рынке. Эти проблемы могут препятствовать бесперебойному потоку материалов и технологий, необходимых для производства полупроводников.

Чтобы решить эти проблемы и поддержать рост рынка, компании диверсифицируют свои цепочки поставок, чтобы уменьшить зависимость от какого-либо отдельного региона или поставщика, тем самым смягчая последствия сбоев в торговле. Они продолжают инвестировать в местные производственные мощности и создают региональные производственные центры для повышения устойчивости цепочки поставок.

Реализуя эти меры, литейные предприятия стремятся минимизировать негативные последствия геополитической напряженности и обеспечить дальнейшее расширение рынка.

Тенденции литейной отрасли полупроводников

Переход автомобильного сектора к электромобилям (EV) и автономным системам вождения существенно влияет на рынок производства полупроводников. Современным автомобилям требуется множество полупроводниковых компонентов, включая датчики, процессоры и микросхемы управления питанием.

Развитие электромобилей и передовых систем помощи водителю (ADAS) создает спрос на чипы, обеспечивающие энергоэффективность, безопасность и производительность. Растущий акцент на интеллектуальных и подключенных транспортных средствах еще больше подчеркивает необходимость специализированных полупроводниковых решений.

- По данным Global EV Outlook 2024 Международного энергетического агентства, в 2023 году во всем мире было зарегистрировано почти 14 миллионов новых электромобилей, что увеличило их общее количество до 40 миллионов. Это представляет собой рост на 35% по сравнению с аналогичным периодом прошлого года, при этом продажи в 2023 году превысят продажи 2022 года на 3,5 миллиона автомобилей.

Кроме того, переход полупроводниковой промышленности к миниатюризации и передовым технологиям порождает значительный спрос на литейные производства. Поскольку полупроводниковые устройства становятся меньше и сложнее, потребность в передовых производственных процессах возрастает.

Достижения в технологических узлах, такие как 7-нм, 5-нм и 3-нм технологии, позволяют производить чипы с более высокой производительностью и меньшим энергопотреблением. Заводы по производству полупроводников инвестируют в разработку и внедрение этих передовых технологий для удовлетворения растущих потребностей различных приложений.

Анализ сегментации

Мировой рынок сегментирован по технологическим узлам, литейному производству, применению и географическому положению.

По технологическому узлу

В зависимости от технологического узла рынок разделен на 7 нм и ниже, 10–20 нм, 20–45 нм и 45 нм и выше. Сегмент 7 нм и ниже лидировал на рынке литья полупроводников в 2023 году, достигнув оценки в 31,88 миллиарда долларов США. В условиях растущего спроса на высокопроизводительные вычисления, искусственный интеллект и современные мобильные устройства производители полупроводников все больше внимания уделяют этим меньшим узлам.

Чипы, изготовленные по техпроцессу 7 нм и ниже, имеют более высокую плотность транзисторов, что приводит к более высокой скорости обработки и снижению энергопотребления. Это имеет решающее значение для удовлетворения требований к производительности современных приложений, таких как ускорители искусственного интеллекта и инфраструктура 5G, тем самым ускоряя рост сегмента.

От литейного производства

На основе литейного производства индустрия литья полупроводников разделилась на чисто литейное производство и IDM. Сегмент литейного производства «чистой игры» обеспечил наибольшую долю выручки — 73,89% в 2023 году. Литейные предприятия «чистой игры» специализируются исключительно на производстве полупроводников, не занимаясь дизайном.

Эта бизнес-модель позволяет им сосредоточиться исключительно на оптимизации производственных процессов, достижении высокого уровня эффективности и инвестициях в передовые технологии. Концентрируясь на производстве, литейные предприятия могут быстро масштабировать производство и обслуживать широкий круг клиентов, включая полупроводниковые компании, которые разрабатывают чипы, не производя их.

По применению

В зависимости от области применения рынок разделен на телекоммуникационный, автомобильный, бытовой электроники, промышленный, медицинский и другие. В автомобильном сегменте в течение прогнозируемого периода ожидается значительный рост с устойчивым среднегодовым темпом роста 10,46%.

Современные автомобили все чаще полагаются на передовые полупроводниковые компоненты для различных применений, включая электрические силовые агрегаты, системы автономного вождения и автомобильные развлечения. Сдвиг в сторонуэлектромобили (EV)а передовые системы помощи водителю (ADAS) требуют сложных микросхем для управления батареями, объединения датчиков и обработки данных в реальном времени.Кроме того, переход к подключенным транспортным средствам и интеллектуальным автомобильным технологиям увеличивает спрос на высокопроизводительныеполупроводникс.

Региональный анализ рынка литейного производства полупроводников

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

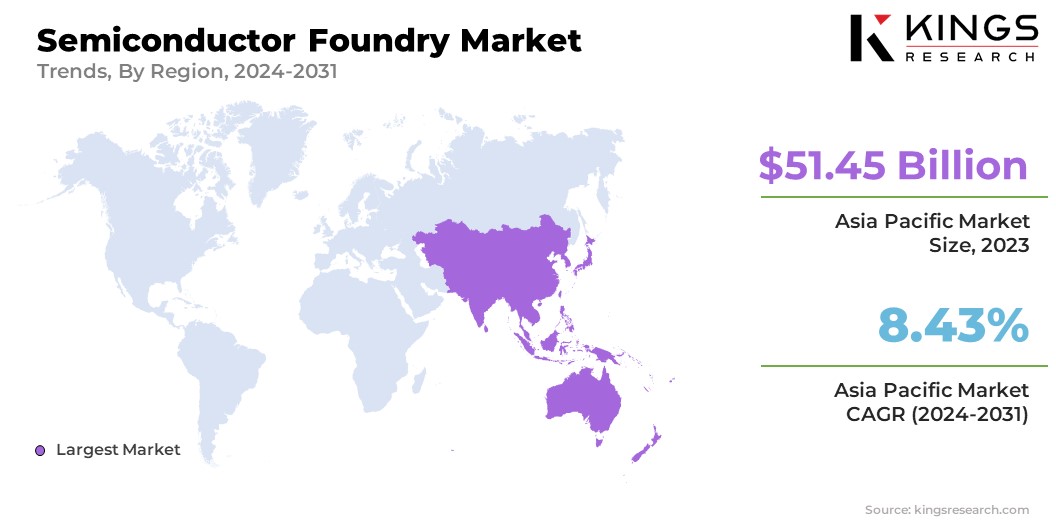

В 2023 году доля рынка литья полупроводников в Азиатско-Тихоокеанском регионе составила около 66,30%, а его оценка составила 51,45 миллиарда долларов США. Азиатско-Тихоокеанский регион, особенно Тайвань, Южная Корея и Китай, является домом для некоторых крупнейших и наиболее передовых в мире производителей полупроводников, включая лидеров отрасли, таких как TSMC, Samsung и SMIC. Их доминирование в производстве полупроводников делает Азиатско-Тихоокеанский регион ведущим регионом по производству полупроводников.

- По данным Азиатского банка развития, на долю Восточной Азии и Юго-Восточной Азии приходится более 80% мирового производства полупроводников. Япония является домом для нескольких крупнейших компаний, которые поставляют критически важное оборудование и материалы для полупроводниковой промышленности, а Китайская Народная Республика является мировым лидером в производстве фотоэлектрических элементов, ключевого сегмента в более широком полупроводниковом секторе.

Азиатско-Тихоокеанский регион становится крупным глобальным центром производства бытовой электроники, при этом такие страны, как Китай, Южная Корея и Япония, лидируют в производстве смартфонов, ноутбуков и других устройств. Такое доминирование порождает существенный спрос на полупроводники, поддерживая рост литейного рынка полупроводников в Азиатско-Тихоокеанском регионе.

- В отчете Китайской торговой палаты по импорту и экспорту машин и электронной продукции за 2024 год подчеркивается рост Китая как глобального центра производства бытовой электроники и бытовой техники. В 2023 году Китай лидировал на рынке Азиатско-Тихоокеанского региона, обеспечив около 48% общего объема продаж. В отчете также подчеркиваются высокие экспортные показатели Китая, на долю которых в 2022 году придется 42% мировой доли экспорта, что отражает его значительное присутствие на международных рынках.

В Северной Америке в течение прогнозируемого периода ожидается заметный рост с устойчивым среднегодовым темпом роста 7,26%. В Северной Америке расположены несколько ведущих полупроводниковых компаний, в том числе Qualcomm, NVIDIA, AMD и Broadcom, специализирующихся на разработке микросхем и инновациях.

Эти компании полагаются на внешние литейные заводы в производстве, что создает высокий спрос на современное производство полупроводников. Известность региона в разработке микросхем в сочетании с партнерскими отношениями с мировыми литейными заводами способствует расширению полупроводниковой промышленности в Северной Америке.

Кроме того, приверженность правительства США укреплению отечественного производства полупроводников посредством таких инициатив, как CHIPS и Закон о науке, вносит значительный вклад в рост регионального рынка. Закон выделяет значительные средства на стимулирование исследований, разработок и производства полупроводников.Эта поддерживаемая правительством поддержка создает благоприятные условия для инвестиций и расширения рынка Северной Америки.

Конкурентная среда

Отчет о мировой литейной отрасли полупроводников предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке литейного производства полупроводников

- Тайваньская компания по производству полупроводников

- Самсунг Электроникс Ко., Лтд.

- ГлобалФаундрис Инк.

- Объединенная корпорация микроэлектроники

- СМИК

- Хуа Хун Полупроводник Лимитед

- ООО «Тауэр Семикондуктор»

- Корпорация по производству полупроводников Powerchip

- Международная полупроводниковая корпорация Vanguard

- ДБ ХайТек Ко., ООО.

Ключевые события в отрасли

- Август 2024 г. (расширение бизнеса): Тайваньская компания по производству полупроводников (TSMC) начала строительство своего первого европейского завода по производству полупроводников в Дрездене, Германия, инвестировав 11 миллиардов долларов США. Этот объект направлен на усиление поставок микросхем в Европу и расширение регионального присутствия компании.

- Сентябрь 2023 г. (Расширение бизнеса): GlobalFoundries официально открыла новый завод в Сингапуре, чтобы расширить производственные возможности компании и укрепить свои позиции на рынке полупроводников. Ожидается, что предприятие сосредоточится на передовых производственных технологиях для удовлетворения растущего спроса на чипы в различных секторах, включая автомобильную и бытовую электронику.

Мировой рынок литья полупроводников сегментирован следующим образом:

По технологическому узлу

- 7 нм и ниже

- 10-20 нм

- 20-45 нм

- 45 нм и выше

От литейного производства

- Чистая игра Литейная

- IDM

По применению

- Телекоммуникации

- Автомобильная промышленность

- Бытовая электроника

- Промышленный

- Здравоохранение

- Другие

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли