Рынок металлоконструкций

Размер рынка конструкционной стали, доля, рост и анализ отрасли, по типу продукции (тяжелая конструкционная сталь, легкая конструкционная сталь и арматура), по типу (горячекатаная сталь и холоднокатаная сталь) и по применению (жилая и нежилая сталь). Жилой) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : July 2024

ID отчета: KR808

Размер рынка металлоконструкций

Объем мирового рынка конструкционной стали оценивался в 116,56 млрд долларов США в 2023 году, и, по прогнозам, он вырастет со 122,69 млрд долларов США в 2024 году до 181,37 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,74% с 2024 по 2031 год. включает продукцию таких компаний, как Arcelor Mittal S.A., Gerdau S/A, Tata Steel, voestalpine Stahl GmbH, EVRAZ plc, JFE Steel Corporation, JSW Ltd, NIPPON STEEL CORPORATION, SAIL, SSAB и других.

Рынок переживает значительный рост из-за быстрой урбанизации и индустриализации, особенно в странах с развивающейся экономикой. Расширение строительной отрасли, вызванное увеличением инвестиций в инфраструктуру и жилищные проекты, значительно повышает спрос на конструкционную сталь. Технологические достижения в производстве стали повышают эффективность и сокращают затраты, что еще больше влияет на рост рынка.

Кроме того, глобальный сдвиг в сторонусустойчивые методы строительства, в которых особое внимание уделяется перерабатываемым и долговечным материалам, поддерживают внедрение конструкционной стали. Правительственные инициативы и политика, способствующие развитию инфраструктуры, наряду с растущей потребностью в энергоэффективных зданиях, еще больше способствуют расширению рынка. Устойчивый рост автомобильного и производственного секторов еще больше увеличивает спрос, поскольку конструкционная сталь имеет решающее значение в производстве транспортных средств и машиностроения.

Рынок конструкционной стали демонстрирует устойчивый рост, чему способствует ее широкое использование в строительстве и обрабатывающей промышленности. Конструкционная сталь, известная своей высокой прочностью, универсальностью и долговечностью, играет решающую роль в строительных каркасах, мостах и промышленных конструкциях. Рынок извлекает выгоду из достижений в технологиях производства стали.,которые улучшают качество продукции и сокращают время производства.

Азиатско-Тихоокеанский регион доминирует на рынке, чему способствуют растущие инфраструктурные проекты и промышленная экспансия в таких странах, как Китай и Индия. Кроме того, Северная Америка и Европа занимают значительные доли рынка, где продолжаются инвестиции в коммерческое и жилое строительство. Однако рынок сталкивается с рядом проблем, таких как колебания цен на сырье и строгие экологические нормы, влияющие на производственные процессы.

Конструкционная сталь относится к категории стали, используемой для изготовления строительных материалов различной формы. В его состав входят железо, углерод и другие элементы, улучшающие его механические свойства. Конструкционная сталь находит широкое применение в каркасах зданий, мостах, башнях и тяжелом оборудовании благодаря своей прочности, пластичности и устойчивости. Он делится на различные типы, такие как тяжелая конструкционная сталь, легкая конструкционная сталь и арматура.

Он производится в различных формах, включая балки, колонны, стержни и пластины, с учетом конкретных инженерных и архитектурных требований. Материал является неотъемлемой частью современного строительства благодаря возможности вторичной переработки и способности выдерживать значительные нагрузки. Рынок охватывает виды деятельности, начиная от добычи и переработки сырья и заканчивая производством и распространением готовой продукции.

Обзор аналитика

Рынок конструкционной стали переживает значительный рост благодаря усилиям производителей по повышению качества продукции и эффективности производства. Компании вкладывают значительные средства в передовые технологии, такие как автоматизация и искусственный интеллект, чтобы оптимизировать производственные процессы и снизить затраты. Новые продукты, в том числе варианты из высокопрочной и легкой стали, внедряются для удовлетворения растущего спроса со стороны строительства иавтомобильныйсектора.

Производители также уделяют особое внимание устойчивым практикам, включая переработанные материалы, чтобы соответствовать глобальным экологическим стандартам. Чтобы извлечь выгоду из рыночных возможностей, предприятия должны уделять приоритетное внимание инновациям в методах производства и расширять свои портфели, включив в них экологически чистые варианты. Укрепление устойчивости цепочки поставок и формирование стратегического партнерства еще больше увеличивает присутствие бренда и конкурентоспособность на рынке.

Факторы роста рынка металлоконструкций

Быстрая урбанизация и индустриализация в развивающихся странах способствуют росту рынка металлоконструкций. Расширение городов подчеркивает растущий спрос на высотные здания, коммерческие комплексы и инфраструктурные проекты, такие как мосты и автомагистрали. Конструкционная сталь предпочтительна для этих проектов из-за ее высокой прочности, гибкости и экономической эффективности.

Правительства стран с развивающейся экономикой вкладывают значительные средства в инфраструктуру для поддержки экономического роста, что еще больше повышает спрос на конструкционную сталь. Кроме того, достижения в технологиях производства стали повышают качество и доступность конструкционной стали, что делает ее весьма предпочтительным материалом для современных строительных нужд.

Колебания цен на сырье представляют собой серьезную проблему для развития рынка, влияя как на производственные затраты, так и на размер прибыли. Преодоление этой проблемы предполагает принятие таких стратегий, как долгосрочные контракты с поставщиками, чтобы зафиксировать цены и снизить волатильность. Компании все чаще инвестируют в передовые технологии переработки стального лома, тем самым снижая зависимость от сырья.

Диверсификацияцепочка поставоквключение нескольких поставщиков из разных регионов помогает снизить риски, связанные с колебаниями цен. Кроме того, инновации в производственных процессах, направленные на повышение эффективности и сокращение отходов, способствуютсстабилизации затрат, тем самым обеспечивая устойчивый рост рынка.

- По данным Ассоциации гальванизаторов, около 86% было переработано в лом для печей, а еще 13% использовалось непосредственно в новых строительных проектах. Примечательно, что только 1% от общего объема производства стали оказался на свалках или заржавел. В отличие от бетона, при сносе стали не осталось остаточного материала, что снижает потенциальные проблемы загрязнения в будущем. Исследования показали значительное сокращение выбросов CO2 на 19% при использовании стали вместо бетона в процессах строительства и сноса.

Тенденции рынка металлоконструкций

На рынке конструкционной стали наблюдается растущая тенденция к устойчивому развитию и экологически чистым методам строительства. Строительные компании все чаще используют конструкционную сталь из-за ее возможности вторичной переработки и меньшего воздействия на окружающую среду по сравнению с традиционными материалами. Принятие сертификатов зеленого строительства, таких как лидерство в области энергетического и экологического проектирования (LEED), способствует использованию экологически чистых материалов.

Производители вкладывают значительные средства в экологически чистые производственные процессы, чтобы сократить выбросы углекислого газа и потребление энергии. На эту тенденцию влияют нормативные требования, а также растущая осведомленность потребителей и предприятий об экологической ответственности, что приводит к увеличению спроса на конструкционную сталь в проектах устойчивого строительства.

- В январе 2024 года Tata Steel после обширных обсуждений с Комитетом по стали Великобритании согласилась на некоторые аспекты своего предложения по сокращению выбросов. Однако компания решила, что поддерживать непрерывное доменное производство невозможно. Это, вероятно, приведет к постепенному закрытию доменных печей Порт-Талбота и инвестициям в размере 1,25 миллиарда фунтов стерлингов в технологию электродуговых печей для обеспечения долгосрочной устойчивости производства при поддержке правительства Великобритании. Целью этой трансформации было значительное сокращение выбросов углекислого газа при сохранении качества и конкурентоспособности стали.

Интеграция передовых технологий, таких как информационное моделирование зданий (BIM), меняет ландшафт рынка металлоконструкций. BIM способствует более точному проектированию, планированию и реализации строительных проектов, тем самым повышая эффективность и снижая затраты. Производители и производители металлоконструкций все чаще применяют BIM для улучшения сотрудничества с архитекторами и подрядчиками, что приводит к улучшению результатов проектов.

Эта тенденция приводит к более точным и эффективным производственным процессам, что сводит к минимуму отходы материала и ошибки. Использование BIM также позволяет прогнозировать техническое обслуживание и управление жизненным циклом конструкций, способствуя росту рынка, обеспечивая долговечность и долговечность стальных конструкций в различных строительных проектах.

Анализ сегментации

Мировой рынок сегментирован по типу продукта, типу, применению и географическому положению.

По типу продукта

В зависимости от типа продукции рынок подразделяется на тяжелую конструкционную сталь, легкую конструкционную сталь и арматуру. Сегмент арматуры стал лидером рынка металлоконструкций в 2023 году, достигнув оценки в 71,11 миллиарда долларов США. Этот рост объясняется его решающей ролью в армировании бетонных конструкций, что важно как для жилого, так и для нежилого строительства. Способность арматуры повышать прочность бетона на растяжение делает ее незаменимой в современных строительных проектах.

Всплеск развития инфраструктуры, особенно в странах с развивающейся экономикой, значительно повышает спрос на арматуру.Кроме того, государственные инвестиции в крупномасштабные проекты, такие как строительство автомагистралей, мостов и коммерческих зданий, способствуют росту этого сегмента. Технологические достижения в производстве арматуры, повышающие ее прочность и долговечность, являются важным фактором, способствующим росту сегмента.

По типу

В зависимости от типа рынок подразделяется на горячекатаный прокат и холоднокатаный прокат. В сегменте холоднокатаной стали ожидается значительный рост в среднем на 6,73% в течение прогнозируемого периода (2024-2031 гг.). Этот рост обусловлен превосходным качеством поверхности, прочностью и точностью размеров по сравнению с горячекатаной сталью. Это делает его очень подходящим для применений, требующих точности и высокого качества отделки, таких как производство автомобилей и бытовой техники.

Кроме того, достижения в области технологий холодной прокатки повышают эффективность производства и расширяют спектр применения. Растущий спрос на высокопрочные и легкие материалы в автомобильном секторе, а также растущее внимание к энергоэффективным зданиям являются ключевыми факторами, стимулирующими расширение сегмента холоднокатаной стали.

По применению

По сфере применения рынок сегментирован на жилой и нежилой. Сегмент нежилых помещений обеспечил наибольшую долю рынка металлоконструкций в размере 76,78% в 2023 году благодаря его широкому использованию в коммерческих, промышленных и инфраструктурных проектах. Спрос на конструкционную сталь в нежилых помещениях поддерживается постоянными инвестициями в общественную инфраструктуру, включая транспортные сети, медицинские учреждения и образовательные учреждения.

Рост строительства коммерческой недвижимости, такой как офисные здания, торговые помещения и отели, еще больше способствует расширению сегмента. Более того, растущая тенденция ксИнициативы в области урбанизации и «умного города» способствуют строительству современных, устойчивых нежилых построек. В совокупности эти факторы обеспечивают уверенный рост и расширение сегмента нежилой недвижимости на рынке.

Региональный анализ рынка металлоконструкций

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

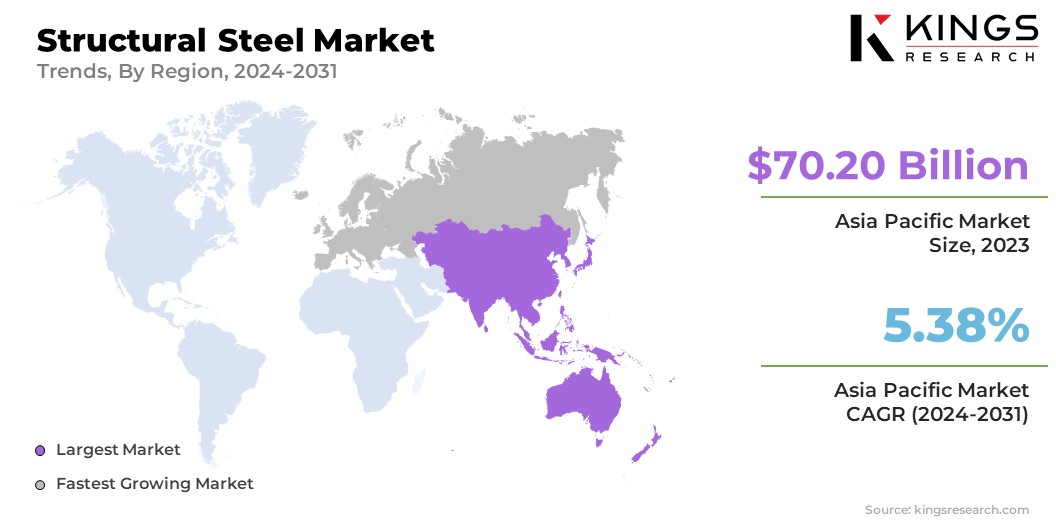

В 2023 году рынок конструкционной стали в Азиатско-Тихоокеанском регионе занимал значительную долю – около 60,23%, с оценкой в 70,20 млрд долларов США. Это доминирование объясняется быстрой урбанизацией и индустриализацией в таких странах, как Китай и Индия. Масштабные инфраструктурные проекты, такие как инициатива «Пояс и путь», значительно увеличили спрос на конструкционную сталь.

Кроме того, государственные инвестиции в жилищное и коммерческое строительство еще больше стимулируют рост регионального рынка. Мощный производственный сектор региона, производящий широкий спектр потребительских и промышленных товаров, положительно влияет на потребность в конструкционной стали. Более того, технологические достижения и экономически эффективная рабочая сила в Азиатско-Тихоокеанском регионе повышают эффективность производства стали, укрепляя лидерство региона.положение на рынке.

Прогнозируется, что в течение прогнозируемого периода Европа будет расти с устойчивым среднегодовым темпом роста 7,23%. Этот быстрый рост стимулируется значительными инвестициями в устойчивую инфраструктуру и практику зеленого строительства. Европейские страны все чаще внедряют передовые строительные технологии и материалы для соответствия строгим экологическим нормам и целям по сокращению выбросов углекислого газа.

Внимание региона к обновлению и модернизации стареющей инфраструктуры, включая транспортные сети и общественные здания, повышает спрос на высококачественную конструкционную сталь. Кроме того, рост автомобильной и аэрокосмической промышленности в Европе, которым требуются легкие и прочные материалы, способствует расширению регионального рынка.

Конкурентная среда

Отчет о рынке конструкционной стали предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке металлоконструкций

- Арселор Миттал С.А.

- Гердау С/А

- Тата Стил

- voestalpine Stahl GmbH

- ЕВРАЗ ПЛС

- JFE Steel Corporation

- ДЖСВ, ООО

- НИППОН СТИЛ КОРПОРЕЙШН

- ПЛЫТЬ

- ССАБ

Ключевые события в отрасли

- Май 2024 г. (Расширение):Nucor Steel Berkeley расширила свое присутствие на рынке, построив линию непрерывного цинкования для автомобильной промышленности стоимостью 425 миллионов долларов США, чтобы увеличить свою долю на рынке автомобильной промышленности и потребительских товаров длительного пользования. Новая линия, поставленная Primetals, была разработана с годовой производительностью 500 000 тонн и предназначена для производства различных высококачественных листового металла. Это расширение поддержало устойчивый процесс производства стали Nucor, который использовал переработку для снижения выбросов углерода. REW также предоставила комплексные услуги по управлению проектированием и строительством.

- Ноябрь 2023 г. (Инвестиции):Компания Pipe & Steel Industrial Fabricators Inc. объявила об инвестициях в размере 4,3 миллиона долларов США в расширение своих производственных мощностей в округе Ливингстон. Этот проект был направлен на повышение эффективности, безопасности труда и экономической эффективности для клиентов. Он включал модернизацию оборудования и технологий, добавление 14 000 квадратных футов к цеху по производству труб, 8 000 квадратных футов к цеху металлоконструкций и новому крытому цеху окраски и струйной обработки. Штат предоставил конкурентоспособный пакет стимулов для поддержки этой инициативы расширения.

Мировой рынок металлоконструкций сегментирован на:

По типу продукта

- Тяжелая конструкционная сталь

- Легкая конструкционная сталь

- Арматура

По типу

- Горячекатаная сталь

- Холоднокатаная сталь

По применению

- Жилой

- Нежилой

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли