ИКТ-ИОТ

Рынок услуг системной интеграции

Размер рынка услуг системной интеграции, доля, рост и отраслевой анализ, по типам услуг (консультационные услуги, услуги интеграции корпоративных приложений, услуги интеграции инфраструктуры), по вертикали (BFSI (банковские, финансовые услуги и страхование), правительство и оборона, ИТ и Телекоммуникации, здравоохранение, другие) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : April 2024

ID отчета: KR670

Размер рынка услуг системной интеграции

Объем мирового рынка услуг системной интеграции оценивался в 416,46 млрд долларов США в 2023 году и, по прогнозам, достигнет 721,59 млрд долларов США к 2031 году, среднегодовой рост составит 7,13% с 2024 по 2031 год. В объем работ в отчет включены продукты, предлагаемые такие компании, как Deloitte Touche Tohmatsu Limited, Cignant, Wipro, Capgemini, Aspire Systems, Infosys Limited, Itransition, CGI Inc., Tata Consultancy Services Limited, Fiserv и другие.

Расширение рынка услуг системной интеграции обусловлено растущей сложностью ИТ-инфраструктур и насущной необходимостью цифровой трансформации в различных секторах. Компании все чаще стремятся синхронизировать различные системы, приложения и источники данных для повышения операционной эффективности и получения конкурентного преимущества.

Услуги системной интеграции включают в себя комплексный набор действий, направленных на объединение разрозненных вычислительных систем и программных приложений для обеспечения слаженной работы как единого целого. Эти услуги имеют решающее значение в современных ИТ-средах, обеспечивая бесперебойное взаимодействие различных технологических компонентов, включая аппаратное обеспечение, программное обеспечение и сетевую инфраструктуру. Благодаря тщательному планированию, разработке специального программного обеспечения, интеграции данных и интеграции корпоративных приложений (EAI), а также другим методам, организации оптимизируют операционную эффективность, сокращают затраты и улучшают потоки информации.

Услуги системной интеграции играют решающую роль, позволяя различным предприятиям адаптироваться и использовать развивающиеся технологические требования для достижения своих стратегических целей, включая компании, которые не интегрировали локальные системы с облачными сервисами или не имеют функциональной совместимости между различными системами.

Обзор аналитика

Рынок услуг системной интеграции переживает рост из-за быстрого воздействияцифровая трансформация, расширение Интернета вещей (IoT) и интеграция услуг искусственного интеллекта в различных областях по всему миру. Хотя определенные проблемы, такие как совместимость устаревших систем и риски кибербезопасности, могут помешать этому росту, существуют возможности для вертикальных решений и управления услугами. Поставщики услуг могут расширить свое присутствие в отрасли, предлагая индивидуальные сервисные решения и снижая риски кибербезопасности за счет развития надежной инфраструктуры поддержки.

Факторы роста рынка услуг системной интеграции

По мере того как компании внедряют разнообразные программные приложения, облачные сервисы и устаревшие системы, потребность в плавной интеграции этих компонентов возрастает. Услуги системной интеграции предлагают опыт и решения, необходимые для объединения этих различных технологий, обеспечивая эффективную связь и поток данных. Эта растущая сложность стимулирует спрос на интеграционные услуги, поскольку компании стремятся оптимизировать свою ИТ-среду и извлечь максимальную выгоду из своих инвестиций, сохраняя при этом операционную гибкость и масштабируемость.

Услуги системной интеграции играют ключевую роль в содействии цифровой трансформации в различных отраслях за счет плавной интеграции новых технологий с устаревшими системами. Это обеспечивает бесперебойную работу, согласованность данных и позволяет организациям использовать потенциал цифровых инноваций. Кроме того, растущее внимание к цифровой трансформации становится ключевым фактором, поддерживающим расширение рынка услуг системной интеграции.

Тенденции рынка услуг системной интеграции

Растущее внедрение гибридных облачных сред организациями с целью использования преимуществ, связанных с локальными и облачными инфраструктурами, является заметной тенденцией на рынке. Это влечет за собой разработку надежных стратегий и решений для интеграции данных, приложений и рабочих процессов в локальных центрах обработки данных и нескольких облачных платформах. Системные интеграторы внедряют инновации для решения проблем, связанных с интеграцией гибридного облака, включая безопасность данных, совместимость и управление, чтобы позволить организациям реализовать весь потенциал своихгибридное облакоразвертываний, обеспечивая при этом операционную эффективность и гибкость.

Еще одной важной тенденцией, формирующей рыночный ландшафт услуг системной интеграции, является интеграция новых технологий, таких как искусственный интеллект (ИИ), машинное обучение (ML), Интернет вещей (IoT) и блокчейн, в существующие ИТ-инфраструктуры. Организации все активнее изучают преобразующий потенциал этих технологий для стимулирования инноваций, улучшения процесса принятия решений и улучшения качества обслуживания клиентов.

Системные интеграторы находятся в авангарде этой тенденции, предлагая опыт интеграции этих передовых технологий с устаревшими системами и бизнес-процессами. Эта тенденция требует, чтобы системные интеграторы были в курсе последних разработок в области новых технологий и адаптировали свои подходы к интеграции для эффективного использования всех своих возможностей.

Анализ сегментации

Глобальный рынок услуг системной интеграции сегментирован по типу услуг, вертикали и географическому положению.

По типу услуги

В зависимости от типа услуг рынок сегментирован на консалтинговые услуги, услуги по интеграции корпоративных приложений и услуги по интеграции инфраструктуры. Консалтинговые услуги доминировали на рынке в 2023 году с оценкой в 198,50 миллиардов долларов США, и ожидается, что в течение прогнозируемого срока они будут расти. Консалтинговые услуги доминируют на рынке услуг системной интеграции благодаря своему опыту, возможностям стратегического планирования и консультациям, не зависящим от поставщика. Консультанты предлагают индивидуальные решения, оценивая потребности клиентов и разрабатывая комплексные стратегии интеграции для оптимизации результатов.

Предоставляя рекомендации по выбору и настройке технологий, они обеспечивают плавную интеграцию и экономическую эффективность. Более того, консультанты предлагают поддержку в управлении изменениями, решая организационные проблемы и способствуя плавному переходу на протяжении всего процесса интеграции. Их глубокие отраслевые знания и совместный подход способствуют успеху проекта, делая консалтинговые услуги незаменимыми для организаций, сталкивающихся со сложностями системной интеграции.

По вертикали

По вертикали рынок BFSI (банковское дело, финансовые услуги и страхование), правительство и оборона, ИТ и телекоммуникации, здравоохранение и другие. Сегмент BFSI будет занимать самую высокую долю рынка - 32,1% в 2023 году. Доминирование сектора BFSI (банковское дело, финансовые услуги и страхование) в основном объясняется его сложной ИТ-инфраструктурой, строгими нормативными требованиями и продолжающимися инициативами по цифровой трансформации. Услуги системной интеграции имеют решающее значение для организаций BFSI для оптимизации операций, обеспечения соответствия требованиям и улучшения качества обслуживания клиентов.

Благодаря интеграции различных приложений, платформ и источников данных компании BFSI повышают операционную эффективность, усиливают защиту от кибербезопасности и быстро адаптируются к меняющейся динамике рынка. Поскольку сектор продолжает инвестировать в технологические инновации и соблюдение нормативных требований, услуги системной интеграции играют ключевую роль в стимулировании цифровой трансформации и помогают компаниям поддерживать конкурентное преимущество в среде BFSI.

Региональный анализ рынка услуг системной интеграции

В зависимости от региона глобальный рынок услуг системной интеграции подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

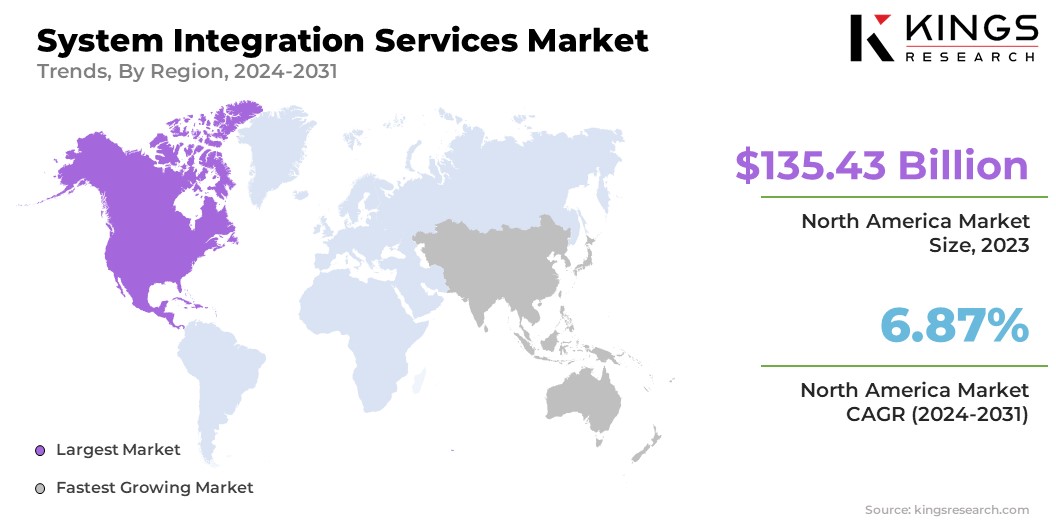

Доля рынка услуг системной интеграции Северной Америки в 2023 году на мировом рынке составила около 32,52% с оценкой в 135,43 миллиарда долларов США и, по оценкам, сохранит свое доминирование над прогнозом. период (2024-2031 гг.). Доминирование Северной Америки в сфере услуг системной интеграции в первую очередь обусловлено ее технологическим опытом, значительным присутствием крупных предприятий, строгой нормативной средой и широким распространением облачных вычислений.

Из-за сильной экономики в регионе и значительных инвестиций в ИТ-инфраструктуру предприятия отдают приоритет инвестициям в технологии для оптимизации операций, обеспечения соответствия требованиям и дальнейшего стимулирования инноваций. В совокупности эти факторы способствуют лидирующей позиции Северной Америки в развертывании и оптимизации сложных ИТ-решений посредством услуг системной интеграции.

По оценкам, в Азиатско-Тихоокеанском регионе за отчетный период будет наблюдаться значительный рост с устойчивым среднегодовым темпом роста 8,04%. Этот значительный рост в основном обусловлен быстрым экономическим развитием, активизацией усилий по цифровизации в различных отраслях и увеличением расходов на ИТ в регионе. Регион может похвастаться разнообразной экосистемой поставщиков ИТ-услуг, поддерживаемой благоприятными правительственными инициативами, которые дают предприятиям возможность инвестировать в системную интеграцию для модернизации операций, повышения эффективности и соответствия нормативным требованиям. Этот расширяющийся рынок предоставляет системным интеграторам и технологическим компаниям значительные возможности для извлечения выгоды из растущего спроса региона на интегрированные ИТ-решения и услуги.

Конкурентная среда

Отчет о мировом рынке услуг системной интеграции призван дать существенное представление о динамике отрасли. Ведущие компании отдают приоритет различным стратегическим инициативам, включая партнерство, слияния, поглощения, усовершенствование продуктов и совместные предприятия, чтобы расширить спектр своих предложений и укрепить свое присутствие на рынке в различных географических регионах. Ожидается, что стратегические действия, такие как инвестирование в исследования и разработки (НИОКР), создание новых производственных мощностей и оптимизация операций цепочки поставок, создадут потенциальные возможности для роста рынка.

Список ключевых компаний на рынке услуг системной интеграции

- «Делойт Туш Томацу Лимитед»

- осведомленный

- Випро

- Капгемини

- Стремитесь системы

- Инфосис Лимитед

- переход

- Компания CGI Inc.

- Тата Консалтанси Сервисез Лимитед

- Фисерв, Инк.

Ключевые события в отрасли

- Октябрь 2023 г. (Партнерство): DMC подписала соглашение о партнерстве с партнерскими программами Arduino Systems Integrators, программой электроники с открытым исходным кодом, специализирующейся на макетных платах на базе микроконтроллеров и сопутствующих программных инструментах. Услуги Arduino охватывают широкий спектр конечных пользователей: от нестандартной электроники до сложных решений IoT.

- Июль 2023 г. (Приобретение): Bosch объявила о завершении соглашения о приобретении Paladin Technologies, Inc., технологической компании, предоставляющей решения в области аудиовизуальных технологий, безопасности, структурированных кабельных систем, а также беспроводных и сетевых технологий. Компания предлагает услуги системной интеграции и имеет значительное присутствие на рынке, особенно в регионе Северной Америки.

ГлобальныйРынок услуг системной интеграцииСегментируется как:

По типу услуги

- Консалтинговые услуги

- Услуги по интеграции корпоративных приложений

- Услуги по интеграции инфраструктуры

По вертикали

- BFSI (банковское дело, финансовые услуги и страхование)

- Правительство и оборона

- ИТ и Телекоммуникации

- Здравоохранение

- Другие

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли