Энергия и мощность

Рынок ветроэнергетики

Размер рынка ветроэнергетики, доля, рост и анализ отрасли, по компонентам (турбины, опорные конструкции, электрическая инфраструктура и другие), по местоположению (на суше и на море), по применению (коммунальные и некоммунальные) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : July 2024

ID отчета: KR145

Размер рынка ветроэнергетики

Объем мирового рынка ветроэнергетики оценивался в 95,16 млрд долларов США в 2023 году и, по прогнозам, вырастет со 106,42 млрд долларов США в 2024 году до 254,27 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 13,25% в течение прогнозируемого периода. Растущее внедрение морских ветряных электростанций и всплеск ветроэнергетических проектов способствуют росту рынка.

В рамках работы в отчет включены услуги, предлагаемые такими компаниями, как General Electric, Ørsted A/S, NextEra Energy Resources, LLC, United Power, Acciona, Nordex SE, Suzlon Energy Limited, EDF Renewable Energy, ReGen Powertech, ABB и другие.

Растущее внедрение морских ветряных электростанций является важной тенденцией на рынке ветроэнергетики. Морские ветряные электростанции получают все большее развитие из-за их многочисленных преимуществ перед наземными аналогами. Они извлекают выгоду из более сильных и стабильных скоростей ветра, преобладающих над океаном, что приводит к более высокой выработке энергии и повышению эффективности.

Кроме того, морские ветряные электростанции уменьшают количество конфликтов в землепользовании, поскольку они расположены вдали от населенных и сельскохозяйственных районов. Государственные стимулы и достижения в области технологий являются ключевыми факторами, подпитывающими эту тенденцию. Многие страны предлагают субсидии, налоговые льготы и политику поддержки для содействия развитию проектов морской ветроэнергетики.

Технологические достижения, такие как разработка более крупных и эффективных турбин, способных противостоять суровым морским условиям, делают морские ветряные электростанции более жизнеспособными и экономически эффективными. Эта тенденция способствует снижению выбросов углекислого газа и снижению зависимости от ископаемого топлива, тем самым играя решающую роль в удовлетворении растущего глобального спроса на возобновляемые источники энергии.

Ветроэнергетика — это процесс преобразования кинетической энергии ветра в электрическую энергию с помощью ветряных турбин. К основным компонентам ветроэнергетической системы относятся ветряная турбина, состоящая из лопастей, ротора, гондолы, в которой размещен генератор, и башни. Лопасти улавливают энергию ветра и передают ее ротору, который вращает генератор для производства электроэнергии. Ветровые турбины устанавливаются на берегу или в море, при этом береговые турбины обычно располагаются в районах с постоянным характером ветра, таких как равнины, холмы и прибрежные районы.

Морские ветряные турбины устанавливаются в водоемах, обычно на континентальном шельфе, где скорость ветра выше и стабильнее. Энергия ветра используется в различных приложениях: от небольших установок, обеспечивающих энергией отдаленные районы или отдельные здания, до крупных ветряных электростанций, поставляющих электроэнергию в сеть. Это ключевой компонент глобальной возобновляемой энергетики, вносящий значительный вклад в сокращение выбросов парниковых газов и содействие энергетической независимости и устойчивости.

Обзор аналитика

На рынке ветроэнергетики наблюдается устойчивый рост, чему способствуют достижения в области технологий, поддерживающая государственная политика и растущий спрос на устойчивые энергетические решения. Компании этого сектора принимают разнообразные стратегии для укрепления своих позиций на рынке и извлечения выгоды из потенциальных возможностей роста. Стратегическое партнерство и сотрудничество также широко распространены, что позволяет компаниям использовать взаимодополняющие преимущества и расширять свое присутствие на рынке.

- Например, в апреле 2024 года компания Statkraft, ведущий европейский производитель возобновляемой энергии, и Deutsche Bahn заключили дополнительные соглашения о закупках для гидроэнергетики и береговой ветроэнергетики. Эти соглашения, охватывающие около 147 000 МВтч с 2024 по 2026 год, обеспечивают экономическую эксплуатацию ветряных турбин на ранней стадии.

Текущий рост отмечен расширением как наземных, так и морских ветроэнергетических проектов, при этом значительные инвестиции направляются на развивающиеся рынки, где потенциал ветроэнергетики высок. Ключевые задачи для видных игроков включают решение проблем, связанных с интеграцией энергосетей, управлением сложностями цепочки поставок и регулированием нормативно-правовой базы. Компании все больше отдают приоритет устойчивому развитию и воздействию на окружающую среду с целью разработки эффективных и экономичных решений, минимизирующих экологический след.

Факторы роста рынка ветроэнергетики

Рост числа ветроэнергетических проектов является ключевым фактором, способствующим расширению рынка ветроэнергетики. Правительства и частные инвесторы все чаще выделяют ресурсы на развитие как наземных, так и морских ветряных электростанций, признавая важность возобновляемых источников энергии в борьбе с изменением климата и снижении зависимости от ископаемого топлива. Этому всплеску способствует благоприятная государственная политика, такая как субсидии, налоговые льготы и мандаты на возобновляемые источники энергии, которые создают благоприятную среду для инвестиций в ветроэнергетику.

- Например, в апреле 2024 года компания EDF Renewables (Южная Африка), дочерняя компания EDF Renouveables и Electricité de France (EDF), заказала у Nordex Group 50 турбин N163/5.X для двух ветроэнергетических проектов. Ожидается, что эти проекты, входящие в кластер Корусон 2, в партнерстве с Envusa Energy компании Anglo American, будут в совокупности генерировать 295 МВт электроэнергии.

Кроме того, технологические достижения значительно снизили затраты, связанные с проектами в области ветроэнергетики, сделав их более экономически жизнеспособными. Расширение ветроэнергетических проектов способствует диверсификации энергетического баланса, способствует созданию рабочих мест и экономическому росту в регионах, где эти проекты реализуются.

Проблемы интеграции энергосистем представляют собой серьезную проблему, которая препятствует развитию рынка ветроэнергетики, особенно по мере увеличения доли ветровой энергии в общем энергобалансе. Производство ветровой энергии по своей сути подвержено изменчивости и прерывистости в зависимости от быстро меняющихся режимов ветра. Эта изменчивость приводит к нестабильности электроснабжения, что создает проблемы для операторов сетей, которым поручено поддерживать стабильное и надежное электроснабжение. Интеграция больших объемов энергии ветра в существующие электрические сети требует существенной модернизации сетевой инфраструктуры, включая развитиеумные сетии системы управления энергопотреблением, способные справляться с колебаниями потребляемой мощности.

Кроме того, существующая сеть может нуждаться в усилении, чтобы приспособиться к новым энергозатратам, не вызывая перегрузок или сбоев. Решение этой проблемы предполагает внедрение передовых методов прогнозирования для более точного прогнозирования характера ветра, а также реализацию стратегий реагирования на спрос для динамического баланса спроса и предложения. Более того, увеличение инвестиций в решения по хранению энергии в масштабе сети, такие как батареи и гидроаккумулирующие станции, помогают смягчить нестабильность ветровой энергии и повысить стабильность сети.

Тенденции рынка ветроэнергетики

Интеграция ветровой энергии с системами хранения энергии — это новая тенденция, направленная на решение проблемы ее прерывистости, которая представляет собой существенное ограничение ветровой энергии. Сочетая ветряные турбины с передовыми решениями для хранения данных, такими каклитий-ионные аккумуляторыили гидроаккумулирование, энергия, вырабатываемая в периоды пикового ветра, сохраняется и используется в периоды слабой ветровой активности или высокого спроса. Эта тенденция набирает обороты благодаря достижениям в области технологий хранения энергии, которые повышают эффективность и экономичность. Сочетание ветровой энергии и систем хранения повышает надежность и стабильность электроснабжения, делая энергию ветра более жизнеспособным и стабильным источником возобновляемой энергии.

Кроме того, интегрированные системы хранения помогают смягчить воздействие внезапных колебаний выработки ветровой энергии в сети, тем самым снижая потребность в резервных электростанциях, работающих на ископаемом топливе. Эта тенденция поддерживается государственной политикой и стимулами, направленными на содействие внедрению возобновляемых источников энергии и технологий хранения энергии.

Анализ сегментации

Мировой рынок сегментирован по компонентам, местоположению, применению и географии.

По компоненту

В зависимости от компонентов рынок подразделяется на турбины, опорные конструкции, электрическую инфраструктуру и т. д. Сегмент турбин занял наибольшую долю рынка ветроэнергетики — 39,65% в 2023 году, что во многом связано со значительными достижениями в технологиях ветряных турбин и ростом масштабов ветроэнергетических проектов во всем мире. Ветровые турбины являются наиболее важным компонентом ветроэнергетических систем, служащим для преобразования энергии ветра в электроэнергию. Инновации в конструкции турбин, такие как увеличенный диаметр ротора, большая высота ступицы и улучшенная аэродинамика лопастей, значительно повысили эффективность и выход энергии ветряных турбин.

- Например, в мае 2024 года финские энергетические компании Fortum и Helen открыли ветряную электростанцию Пьелакс, которая будет генерировать более 1 ТВтч в год, что составляет примерно 5% от общей выработки ветровой энергии в Финляндии.

Кроме того, развитие морских ветряных электростанций, которые обычно используют более крупные и совершенные турбины, способствовало доминированию сегмента турбин. Снижение себестоимости производства ветряных турбин, вызванное эффектом масштаба и улучшением технологий производства, сыграло решающую роль в ускорении этого роста. Кроме того, государственная политика и стимулы, продвигающие возобновляемую энергетику, стимулировали значительные инвестиции в ветроэнергетические проекты, что привело к увеличению спроса на турбины.

По местоположению

В зависимости от местоположения рынок подразделяется на оншорный и оффшорный. В течение прогнозируемого периода оффшорный сегмент может зафиксировать ошеломляющий среднегодовой темп роста в 13,56%. Морские ветряные электростанции выигрывают от более сильных и стабильных скоростей ветра по сравнению с береговыми, что приводит к более высокой выработке энергии и повышению эффективности. Растущий глобальный акцент на сокращении выбросов углекислого газа и переходе на возобновляемые источники энергии стимулирует инвестиции в проекты морской ветроэнергетики.

Правительства по всему миру предлагают существенные стимулы, субсидии и благоприятную политику для содействия развитию морских ветряных электростанций, признавая их потенциал внести значительный вклад в достижение целей в области возобновляемых источников энергии. Технологические достижения в конструкции турбин, фундаментных конструкциях и методах установки делают морские ветроэнергетические проекты более жизнеспособными и экономически эффективными. Кроме того, наличие больших пространств океанского пространства позволяет размещать более крупные турбины и создавать обширные ветряные электростанции, что непрактично на суше из-за нехватки земель.

По применению

В зависимости от применения рынок ветроэнергетики делится на коммунальный и некоммунальный. Сектор коммунальных услуг получил самый высокий доход в 50,86 млрд долларов США в 2023 году, чему способствовало крупномасштабное развертывание проектов в области ветроэнергетики, направленных на удовлетворение растущего спроса на электроэнергию и достижение целей в области возобновляемых источников энергии. Коммунальные предприятия все активнее инвестируют в ветроэнергетику, чтобы диверсифицировать свои энергетические портфели и снизить зависимость от ископаемого топлива, чему способствуют нормативные требования и растущее внимание к устойчивому развитию. Экономия за счет масштаба, достигаемая ветряными электростанциями коммунального масштаба, позволяет производить электроэнергию с меньшими затратами, что делает ветроэнергетику конкурентоспособной альтернативой традиционным источникам энергии.

Кроме того, государственные стимулы, субсидии и поддерживающая политика побуждают коммунальные предприятия вкладывать значительные средства в проекты ветроэнергетики. Интеграция передовых технологий, таких как интеллектуальные сети и системы хранения энергии, повышает эффективность и надежность ветровой энергии, тем самым расширяя ее внедрение в коммунальном секторе.

Региональный анализ рынка ветроэнергетики

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

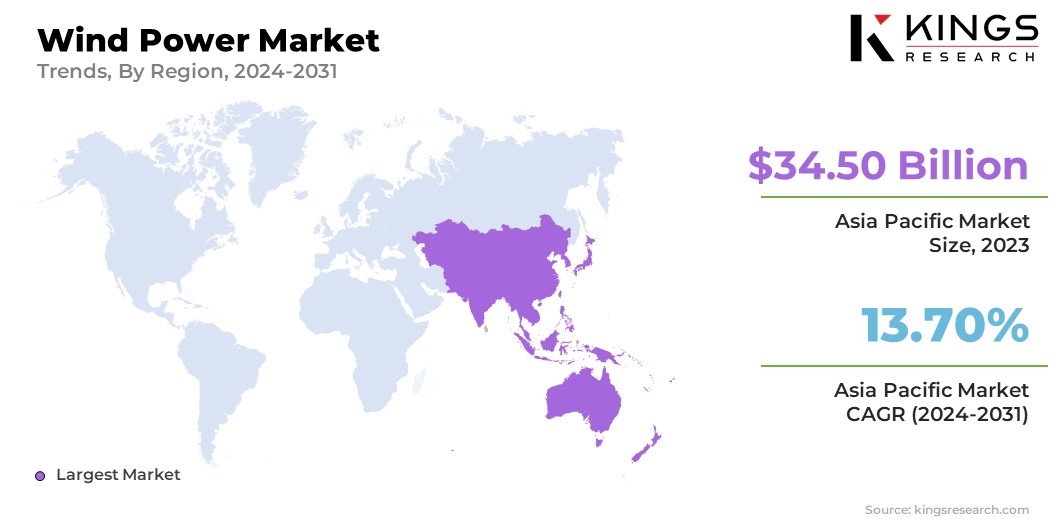

Азиатско-Тихоокеанский рынок ветроэнергетики занимал значительную долю — 36,25% и оценивался в 34,50 млрд долларов США в 2023 году, что отражает значительную приверженность региона развитию возобновляемых источников энергии. Быстрое распространение ветроэнергетики в Азиатско-Тихоокеанском регионе подкрепляется растущими потребностями в энергии его густонаселенных стран, особенно Китая и Индии, которые делают значительные инвестиции как в наземные, так и в морские ветроэнергетические проекты. Китай стал крупнейшей страной по производству ветровой энергии благодаря своим агрессивным целям в области возобновляемых источников энергии, обширной государственной поддержке посредством субсидий и благоприятной политике.

Более того, национальная политика Индии по гибридному использованию ветро-солнечной энергии и другие инициативы способствуют развитию ветроэнергетики. Обильные ветровые ресурсы региона в сочетании с технологическими достижениями и снижением затрат на производство ветровой энергии способствуют росту внутреннего рынка. Кроме того, растущая экологическая осведомленность и острая необходимость сокращения выбросов парниковых газов побуждают страны Азиатско-Тихоокеанского региона принять ветроэнергетику в качестве ключевого компонента своих энергетических стратегий.

В ближайшие годы Северная Америка будет расти с уверенным среднегодовым темпом в 13,35%, что во многом обусловлено несколькими факторами, такими как продолжающиеся технологические достижения, поддерживающая нормативно-правовая база и увеличение инвестиций в возобновляемые источники энергии. Эти стимулы побуждают коммунальные предприятия и независимых производителей электроэнергии инвестировать в новые ветроэнергетические проекты. Кроме того, достижения в технологии ветряных турбин, включая производство более крупных и эффективных турбин, снижают стоимость ветровой энергии, тем самым повышая ее конкурентоспособность по сравнению с традиционными источниками энергии.

- Например, по данным Министерства энергетики США, в 2023 году ветроэнергетика в Соединенных Штатах способствовала сокращению выбросов углекислого газа на 336 миллионов метрических тонн ежегодно, что эквивалентно выбросам, производимым 73 миллионами автомобилей.

Канада также поддерживает этот рост благодаря своим благоприятным ветровым ресурсам и поддерживающей провинциальной политике, направленной на расширение мощностей возобновляемых источников энергии. Приверженность принципам устойчивого развития и сокращению выбросов углекислого газа приводит к широкому распространению ветровой энергии в Северной Америке.

Конкурентная среда

Отчет о мировом рынке ветроэнергетики предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах. Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке ветроэнергетики

- Дженерал Электрик

- Эрстед А/С

- NextEra Energy Resources, ООО

- Объединенная держава

- Аксиона

- Нордекс СЭ

- Сузлон Энерджи Лимитед

- ЭДФ Возобновляемая энергия

- РеГен Пауэртех

- АББ

Ключевые события в отрасли

- Июнь 2024 г. (Расширение):Vestas получила заказ на мощность 124 МВт для ветроэнергетического проекта в Тельшяй, Литва. Заказ, размещенный Utilitas Wind и Latvenergo AS, включает поставку, поставку и ввод в эксплуатацию 20 ветряных турбин V162-6,2 МВт.

- Май 2024 г. (Партнерство):Suzlon Group объявила о заказе ветроэнергетического проекта мощностью 551,25 МВт от Aditya Birla Group. Suzlon собирается установить 175 башенных ветряных турбин с гибридной решетчатой трубкой (HLT), каждая мощностью 3,15 МВт, на определенных площадках в Раджастане и Гуджарате, Индия.

Мировой рынок ветроэнергетики сегментирован следующим образом:

По компоненту

- Турбины

- Структуры поддержки

- Электрическая инфраструктура

- Другие

По местоположению

- Береговой

- Оффшор

По применению

- Утилита

- Бесполезный

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли