先进材料和化学品

增材制造市场

增材制造市场规模、份额、增长和行业分析,按应用(牙科、医疗、鞋类和消费品及其他)、按技术(多喷射打印、粘合剂喷射打印、激光烧结等)、按组件(材料、系统/硬件、服务、软件)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : August 2024

报告 ID: KR965

增材制造市场规模

2023年全球增材制造市场规模为243.8亿美元,预计将从2024年的276亿美元增长到2031年的742.1亿美元,预测期内复合年增长率为15.17%。随着各行业积极探索提高生产效率和设计创新的新可能性,市场正在迅速扩大。

对快速原型制作和小批量生产能力不断增长的需求进一步推动了这种增长。增强的软件解决方案和改进的印刷技术正在推动进步,而增材制造扩展到消费品和国防等新领域,正在扩大其市场潜力和应用。

在工作范围内,该报告包括 3D Systems, Inc.、3DCeram、Autodesk, Inc.、Canon, Inc.、Dassault Systemes、ENVISIONTEC US LLC、ExOne、通用电气公司、HP Development Company、 Materialise NV 等。

在持续的技术进步和各行业不断扩大的应用的推动下,增材制造市场正在经历强劲增长。 3D 打印技术和材料科学的创新通过提高效率和精度,显着提高了复杂定制零件的生产。

- 2022年2月,英国宾利汽车投资300万美元采用3D打印技术。借助粉末技术,该汽车公司能够在一天半的时间内制造出一批零件,与同行相比显着提高了生产率。

该市场受益于航空航天、汽车和医疗保健等不同行业的采用增加,这些行业对个性化和高性能组件有着强烈的需求。此外,兼容材料范围的扩大,包括金属、陶瓷和生物物质,正在创造新的机会和应用。

这些趋势正在促进市场扩张,将增材制造定位为现代制造业创新和效率的关键组成部分。

增材制造 (AM) 是指根据数字设计逐层构建对象的一组制造工艺,而不是涉及去除材料以实现最终产品的传统减材方法。该技术涵盖了各种3D打印技术,例如熔融沉积成型 (FDM)、选择性激光烧结 (SLS) 和立体光刻 (SLA)。

增材制造可以创建高精度和最小浪费的复杂和定制零件。它被广泛应用于航空航天、汽车、医疗保健和消费品等不同行业,可实现快速原型设计、按需生产以及通过传统制造方法难以实现或无法实现的复杂几何形状的制造。

分析师评论

增材制造和材料市场竞争激烈,主要参与者都加强了对 3D 打印生成设计能力的关注。这些公司正在集成针对增材制造优化的先进软件解决方案,以扩大其全球客户群并增加市场份额。战略合作和收购正在成为促进增长的关键战略。

- 例如,2022 年 8 月,Carbon 收购了专门从事增材制造的软件提供商 ParaMatters。此次收购使 Carbon 能够利用先进的自动化技术加快高性能零件设计的开发,。这一进步改善了几何形状和性能特征,从而增强了其市场地位和创新能力。

预计主要参与者将通过利用战略收购和集成先进的软件解决方案来推动市场增长,从而增强创新、提高绩效并扩大其全球客户群。

增材制造市场增长因素

增材制造市场正在经历强劲增长,这在很大程度上归因于其在航空航天、汽车和医疗保健。与传统制造方法相比,该技术有助于以卓越的精度生产复杂的定制零件,从而减少浪费并显着缩短交货时间。

注重创新和运营效率的行业越来越多地采用增材制造,因为增材制造能够快速且经济高效地生产高质量的组件和原型。

- 2022 年 7 月,丰田开始使用 HP Multi Jet Fusion 3D 打印技术生产库存零件。该公司提供这些 3D 打印零件以及传统制造的备件,从而提高了新开发零件的设计效率和交货时间。

通过实现更灵活、更高效的生产流程,增材制造正在满足现代工业不断变化的需求,从而推动其广泛集成。

增材制造市场面临着设备和材料成本高相关的挑战。事实证明,对先进 3D 打印机和专用材料的初始投资是巨大的,从而限制了小公司和初创公司的进入。此外,持续的维护和材料费用正在影响长期的承受能力。

主要参与者正在通过投资研发来积极解决这些问题,以降低成本并提高材料的承受能力。公司进一步专注于优化设备并建立战略合作伙伴关系以共享资源和技术,目的是使增材制造解决方案更容易获得并促进各行业更广泛的采用。

增材制造市场趋势

增材制造按需生产高度定制零件和产品的能力正在显着推动市场增长。在医疗保健领域,这项技术有助于开发根据患者个体需求量身定制的个性化植入物和假肢,从而改善治疗效果并扩大市场机会。

在消费品行业,对定制产品(例如定制配件和定制消费电子产品)的需求正在导致增材制造的广泛采用。能够快速、经济高效地小批量生产独特的产品与消费者对个性化的偏好日益增长,从而刺激了市场扩张并促进了各个领域的创新。

与增材制造 (AM) 兼容的材料的快速扩展正在显着推动市场增长。材料科学的进步正在扩大可用的选择范围,包括先进的金属合金、高性能陶瓷,甚至活细胞。

这个多样化的范围材料能够生产具有针对特定应用定制的特殊性能的零件。例如,金属合金正在增强航空航天和汽车部件的耐用性,而生物相容性材料则通过定制植入物和组织工程的进步正在彻底改变医疗保健。

- 2022年8月,聚合物3D打印领域的领先公司Strastays收购了Covestro AG,旨在增强其增材制造材料业务。此次收购使 Stratasys 能够提供能够生产最终用途零件(例如牙齿矫正器和汽车零部件)的创新材料。通过整合科思创股份公司的专业知识,Stratasys 推进了提供全面的聚合物 3D 打印产品组合的战略,并增加了对 3D 打印材料尖端开发的投资。

通过利用这些材料来满足广泛的行业和应用的能力正在促进创新、增加采用并推动市场扩张。

细分分析

全球市场根据应用、技术、组件和地理位置进行细分。

按申请

根据应用,市场分为牙科、医疗、鞋类和消费品、航空航天、能源、汽车等。 2023 年,汽车领域的收入最高,达到 69.9 亿美元。汽车行业越来越多地利用增材制造来彻底改变其生产流程。

受益于其无工具生产能力和广泛的设计灵活性,大众、宝马和福特等公司正在采用 3D 打印技术来生产最终的汽车零部件。熔丝制造 (FFF) 等最新进展使得能够使用具有与塑料相似特性的材料,从而增强了 3D 打印在汽车制造中的多功能性。

- 例如,福特汽车将人工智能与3D打印技术相结合,以提高生产效率。 2022年3月,福特开发了一种机器人系统,允许不同供应商的3D打印机进行自主通信和操作,从而简化生产并减少对外部供应商的依赖。

这一趋势凸显了该行业致力于通过先进的增材技术提高汽车制造的生产率和灵活性的承诺。

按技术

根据技术,市场分为多喷射打印、粘合剂喷射打印、激光烧结、电子束熔化、熔融沉积成型等。融合处置建模领域在 2023 年占据了最大的增材制造市场份额,达到 29.78%。FDM 能够以最少的浪费生产耐用、功能原型和最终用途零件,这对其扩张做出了重大贡献。

它在处理各种材料(包括 ABS、PLA 和复合长丝)方面具有多功能性,使其对航空航天和医疗保健等各个行业都具有吸引力。由于其可访问性和可扩展性,该领域的采用率正在不断提高,使得各种规模的企业都可以更轻松地使用先进的 3D 打印技术。此外,FDM 技术的创新,例如增强的材料配方和改进的打印机功能,正在扩大其应用并促进增长。

按组件

根据组件,增材制造市场分为材料、系统/硬件、服务和软件。到2031年,服务部门预计将获得最高收入,达到390.7亿美元,因为这些服务提供3D打印咨询、设计优化、材料采购和后处理等必要支持。

这些服务对于集成增材技术的企业至关重要,因为它们有助于引导复杂的流程并优化效率。随着公司寻求专家指导以简化生产并缩短上市时间,对定制和快速原型解决方案的需求不断增长,进一步推动了增长。按需制造服务和定制解决方案的出现使得先进的 3D 打印技术变得更加容易获得,从而扩大了该领域的规模。

增材制造市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

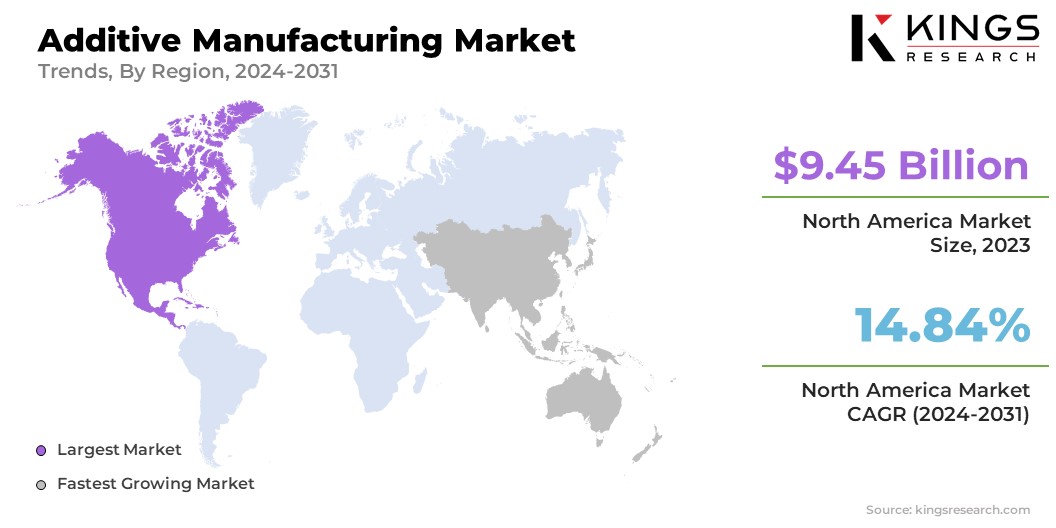

2023年,北美增材制造市场份额占全球市场的38.77%左右,估值为94.5亿美元。该区域市场受益于主要参与者的高度集中,包括科技巨头和创新型初创公司,这促进了研发工作并促进了增长。美国和加拿大的行业,特别是航空航天、汽车和医疗保健,处于采用 3D 打印进行快速原型设计和定制制造的前沿。

- 例如,2022 年 10 月,美国公司 GE Additive 推出了新的 Series 3 粘合剂喷射平台。该机器促进了工业规模的金属零件(例如铸件)的制造。 GE Additive 生产了超过 140,000 个组件,实现了我与标准零件相比,燃油效率提高了 15%。

政府的举措和资金对技术发展做出了重大贡献,而完善的研究机构网络和行业合作伙伴关系则促进了创新。这些因素的结合使北美成为增材制造的领先市场,促进了技术进步和区域市场扩张。

预计亚太地区在预测期内将以 16.19% 的复合年增长率大幅增长。这种快速增长很大程度上归功于 3D 打印技术的进步和工业应用的增加。中国航空业正在利用尖端的3D打印来制造下一代战机,展示了该技术在高精度应用中的潜力。

在韩国,浦项科技大学 (POSTECH) 处于先进 3D 生物打印技术的前沿,以创造现实的器官替代品,未来人工智能和机器人技术的整合有望增强这些能力。

此外,日本 JGC Holdings Corporation 正在其建筑项目中实施 COBOD 3D 打印技术,从而大大缩短了模板施工时间。这些发展凸显了该地区对创新的承诺及其在全球市场中日益突出的地位。

竞争格局

全球增材制造市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

增材制造市场主要公司名单

重点产业发展

- 2023 年 3 月(合作伙伴):Merz Dental 是数字牙科领域的领导者,与聚合物 3D 打印领域的先驱 Nexa 3D 合作。此次合作旨在为 Nexa 3D 在德国的客户提供支持。 Nexa 3D 的打印平台以其速度和精度而闻名,增强了一系列专业和牙科桌面 3D 打印应用,包括正畸模型、夹板和手术导板。

全球增材制造市场细分为:

按申请

- 牙科

- 医疗的

- 鞋类及消费品

- 航天

- 活力

- 汽车

- 其他的

按技术

- 多喷头打印

- 粘合剂喷射印刷

- 激光烧结

- 电子束熔炼

- 熔融沉积建模

- 其他的

按组件

- 材料

- 系统/硬件

- 服务

- 软件

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力