先进材料和化学品

粘合剂市场

粘合剂市场规模、份额、增长和行业分析,按树脂类型(丙烯酸粘合剂、环氧粘合剂、聚醋酸乙烯酯 (PVA) 粘合剂、聚氨酯 (PU) 粘合剂、有机硅等)、按技术(水基粘合剂、溶剂基粘合剂)粘合剂、热熔粘合剂、反应型粘合剂、其他),按最终用途行业和区域分析 2024-2031

页面 : 120

基准年 : 2023

发布 : December 2024

报告 ID: KR1142

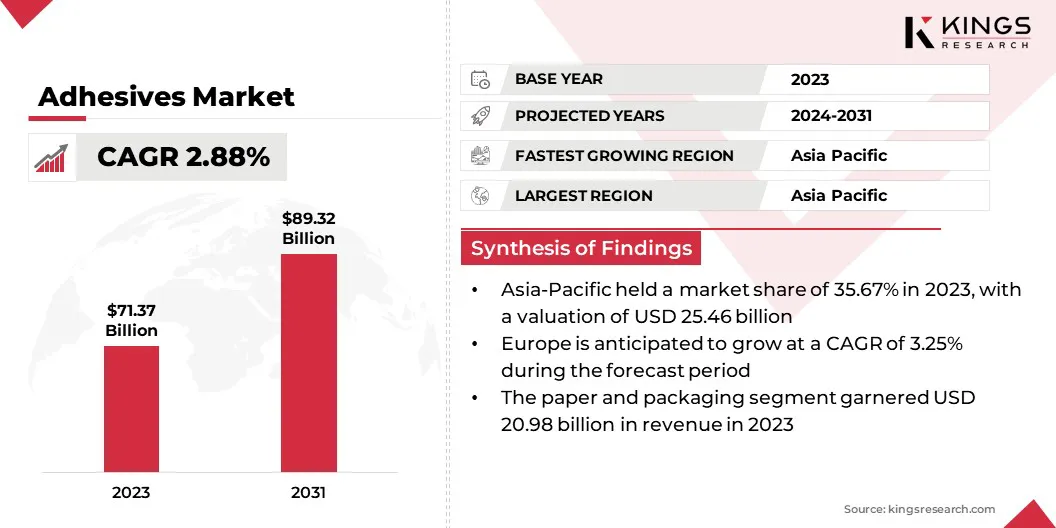

粘合剂市场规模

2023年全球粘合剂市场规模为713.7亿美元,预计2024年为732.1亿美元,预计到2031年将达到893.2亿美元,2024年至2031年复合年增长率为2.88%。

在快速城市化和基础设施发展的推动下,建筑行业的强劲增长正在推动粘合剂市场的增长。粘合剂因其强度、耐用性和设计灵活性而广泛用于地板、屋顶和面板粘合应用。向绿色建筑和节能解决方案的日益转变,增加了对提供隔热和空气密封的专用粘合剂的需求。

在工作范围内,该报告包括 3M、Henkel AG & Co. KGaA、H.B. 等公司提供的产品。 Fuller Company、Sika AG、Arkema、Dow、Avery Dennison Corporation、Huntsman International LLC、Pidilite Industries Ltd、ITW Performance Polymers 等。

此外,汽车制造商正在利用粘合剂来粘合复合材料和铝等轻质材料,以提高车辆燃油效率并减少排放。它们的应用通过确保应力分布和耐腐蚀性来提高车辆的安全性和耐用性。全球转向电动汽车进一步增加了电池组装和热管理领域对专用粘合剂的需求。

粘合剂是通过形成坚固耐用的附着力将两个表面粘合在一起的物质。它们可以由天然或合成材料制成,用于粘合各种基材,包括金属、塑料、木材、陶瓷和复合材料。

粘合剂通过化学粘合、机械联锁或表面粘合等机制发挥作用,为钉子或螺钉等传统紧固方法提供了替代方案。粘合剂广泛应用于建筑、汽车、包装和医疗保健等行业,具有减轻重量、改善美观和增强性能等优点。

分析师评论

日益增长的环境问题和严格的法规正在促进环保粘合剂产品的采用。制造商正在大力投资开发生物基、水基和低挥发性有机化合物粘合剂,以减少对环境的影响而不影响性能。

- 2024 年 10 月,罗斯托克莱布尼茨催化研究所 (LIKAT) 的研究人员与粘合剂专家汉高合作开发具有易去除特性的生物基粘合剂。作为 BIOVIN 项目的一部分,此次合作的重点是创造源自碳水化合物和植物油的新型合成构件,以生产具有可逆粘合的粘合剂。这些进步旨在提高电子设备和家用电器的可修复性和可回收性。

这些创新符合消费者对包装、建筑和汽车等行业可持续解决方案日益增长的偏好。此外,公司正在关注可回收的粘合剂配方,以支持循环经济举措。对可持续性的重视创造了巨大的增长机会,同时加强了市场与全球环境目标的一致性。

粘合剂市场增长因素

包装行业对粘合剂的日益依赖正在推动粘合剂市场的增长。电子商务和消费品行业的兴起增加了对软包装、纸箱密封和标签领域可靠粘合解决方案的需求。

- 这国际贸易管理局预计到 2027 年,全球 B2C 电子商务收入将达到 5.5 万亿美元,复合年增长率 (CAGR) 为 14.4%。与此同时,全球B2B电子商务市场在过去十年中逐年稳定增长,预计到2026年其价值将达到36万亿美元。

粘合剂可确保安全、防篡改的包装,满足严格的安全和质量标准。环保和可回收包装材料的趋势进一步增加了对针对可持续基材设计的创新粘合剂解决方案的需求。

此外,慢性病的日益流行和人口老龄化正在推动先进伤口护理和外科应用中对医用粘合剂的需求。此外,用于连续监测的可穿戴医疗设备的日益普及为粘合技术创造了潜在的机会,这些技术既耐用又亲肤,可提高患者的舒适度和依从性。

然而,对粘合剂(特别是溶剂型粘合剂)的生产和使用的严格环境法规对市场增长构成了重大挑战。这些法规旨在减少挥发性有机化合物(VOC)的排放,这可能会限制传统粘合剂解决方案的采用,特别是在环境政策严格的地区。

公司正在通过开发环保型粘合剂来应对这些挑战,包括水基、生物基和低挥发性有机化合物配方。投资研发以创造创新、可持续的产品可帮助制造商遵守法规并满足客户需求。与监管机构的战略伙伴关系和协作有助于无缝适应不断变化的标准。

粘合剂市场趋势

电子制造的日益一体化正在重塑粘合剂市场的格局。粘合剂对于智能手机、可穿戴设备和消费电子产品等设备中组件的组装至关重要,可以提供可靠的粘合,同时支持小型化。

它们在散热、电气绝缘和保护密封方面的应用可提高设备性能和使用寿命。随着 5G、物联网和可再生能源系统等新兴技术的发展,对能够承受热、电和机械应力的专用粘合剂的需求激增。

全球向可再生能源的转变导致太阳能电池板、风力涡轮机和储能系统中粘合剂的使用增加。粘合剂用于粘合光伏模块、密封风力涡轮机叶片中的组件以及组装节能系统,其中耐用性和耐候性至关重要。它们提高生产效率和降低维护成本的能力使其在可再生能源项目中至关重要。

细分分析

全球市场根据树脂类型、技术、最终用途行业和地理位置进行细分。

按树脂类型

根据树脂类型,市场分为丙烯酸粘合剂、环氧粘合剂、聚醋酸乙烯酯 (PVA) 粘合剂、聚氨酯 (PU) 粘合剂、有机硅等。丙烯酸粘合剂细分市场在 2023 年引领粘合剂市场,估值达到 283.1 亿美元。

丙烯酸粘合剂对各种基材(包括金属、塑料和复合材料)具有很强的粘合力,使其适合汽车、建筑、电子和医疗保健等行业的多种应用。

它们对紫外线、温度波动和潮湿等环境因素具有很强的抵抗力,确保在恶劣条件下的耐用性。此外,配方的进步促进了快速固化丙烯酸粘合剂的开发,提高了工业装配过程的生产率。

按技术

根据技术,市场分为水性粘合剂、溶剂型粘合剂、热熔性粘合剂、反应性粘合剂等。水性粘合剂细分市场进一步分为丙烯酸分散体、醋酸乙烯酯-乙烯 (VAE) 乳液和聚醋酸乙烯酯 (PVA) 乳液。

溶剂型粘合剂细分为聚氯丁二烯粘合剂、聚氨酯粘合剂和酚醛树脂。热熔粘合剂细分市场分为乙烯醋酸乙烯酯 (EVA)、无定形聚 α 烯烃 (APAO) 和聚酰胺粘合剂。而反应型粘合剂又进一步分为环氧粘合剂、聚氨酯粘合剂和有机硅粘合剂。

水性粘合剂细分市场在 2023 年占据了最大的收入份额,达到 36.78%。这些粘合剂不含挥发性有机化合物 (VOC),支持全球可持续发展努力并遵守严格的环境法规。它们与各种基材(包括碳纤维复合材料)的兼容性使其非常适合汽车、航空航天和建筑应用中的粘合。

按最终用途行业

根据最终用途行业,市场分为建筑、造纸和包装、汽车和运输、木工和细木工、鞋类和皮革制品、医疗、电子等。

汽车和运输领域有望实现显着增长,在预测期内复合年增长率高达 4.98%。这种扩张很大程度上归因于汽车制造中对轻量化和可持续性的日益重视。

粘合剂在粘合复合材料、铝和塑料等轻质材料方面发挥着至关重要的作用,取代了传统的机械紧固件。这一转变提高了燃油效率并减少了排放,符合全球监管标准。电动汽车 (EV) 的兴起进一步增加了电池组装、热管理和密封领域对粘合剂的需求。

粘合剂市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太、MEA 和拉丁美洲。

2023 年,亚太地区粘合剂市场占据约 35.67% 的重要份额,价值 254.6 亿美元。中国、印度和东南亚国家等新兴经济体建筑和基础设施项目投资的增加进一步强化了这种主导地位。

快速的城市化和工业化对地板、屋顶和面板粘合应用中的粘合剂产生了强劲的需求。政府旨在实现铁路、高速公路和机场等交通基础设施现代化的举措正在增加对先进粘合剂解决方案的需求,这些解决方案可确保耐用性、能源效率并缩短安装时间,从而使粘合剂对该地区的基础设施项目至关重要。

- 据新闻信息局统计,印度国家高速公路 (NH) 网络已增长 60%,从 2014 年的 91,287 公里增至 2023 年的 1,46,145 公里。四车道 NH 的长度从 2014 年的 18,387 公里激增 2.5 倍2023 年 11 月增至 46,179 公里。NH 的平均建设速度已加速了 143%,从 2014 年的 12.1 公里/天上升到 28.3 公里/天。截至 2024 年 1 月 31 日,超过 100 趟 Vande Bharat 列车服务正在运营,2022-23 年的利用率为 96.62%。 2024 年 3 月 12 日,政府推出了 10 辆新的 Vande Bharat 列车。

此外,亚太地区作为全球电子产品生产领导者的地位也为该地区市场的增长做出了重大贡献。粘合剂广泛用于消费电子产品的组装,包括智能手机、可穿戴设备和家用电器。中国、韩国和台湾等国家处于这一趋势的前沿,对粘合剂产生了强劲的需求。

欧洲将经历显着增长,预测期内复合年增长率为 3.25%。欧洲的承诺循环经济正在重塑区域市场,推动可回收和可再制造粘合剂解决方案的开发。制造商优先考虑可在回收过程中轻松回收材料的粘合剂配方,特别是在包装等行业,其中材料的拆卸和再利用至关重要。

此外,欧洲高科技制造集群的崛起,特别是在德国、法国和英国等国家,正在创造对精密制造粘合剂的需求。

这些集群专注于机器人、先进机械和清洁能源系统等行业,这些行业需要能够承受机械应力、化学暴露和极端环境条件的粘合剂。创新中心的集中正在推动该地区对先进粘合剂技术的需求。

竞争格局

全球粘合剂市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

粘合剂市场主要公司名单

- 3M

- 汉高股份公司

- B.富勒公司

- 西卡股份公司

- 阿科玛

- 陶氏化学

- 艾利丹尼森公司

- 亨斯迈国际有限责任公司

- 皮迪利特工业有限公司

- ITW 高性能聚合物

主要行业发展

- 2024 年 5 月(业务扩展):陶氏化学在其位于德国阿伦的工厂开始商业运营一条新的 VORATRON 聚氨酯系统粘合剂和填缝剂生产线。此次扩建使 VORATRON 的产能提高了十倍,满足了电动汽车行业电池组装材料不断增长的需求。

- 2024 年 2 月(产品发布):3M 推出了一款新型医用粘合剂,旨在通过提供长达 28 天的优质磨损时间来增强患者护理。这种创新的粘合剂减少了频繁更换敷料的需要,使其成为需要长期佩戴敷料的患者的理想选择。

全球粘合剂市场细分为:

按树脂类型

- 丙烯酸粘合剂

- 环氧粘合剂

- 聚醋酸乙烯酯 (PVA) 粘合剂

- 聚氨酯 (PU) 粘合剂

- 硅酮

- 其他的

按技术

- 按技术

- 水性粘合剂

- 溶剂型粘合剂

- 热熔胶

- 反应性粘合剂

- 其他的

按最终用途行业

- 建筑与施工

- 造纸及包装

- 汽车与运输

- 木工和细木工

- 鞋类和皮革制品

- 医疗的

- 电子产品

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力