先进封装市场

先进封装市场规模、份额、增长和行业分析,按最终用途行业(消费电子、汽车、医疗保健、电信等),按封装平台(倒装芯片、扇出、扇入 WLP、3D 堆叠、嵌入式芯片)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : August 2024

报告 ID: KR998

先进封装市场规模

2023年全球先进封装市场规模为309亿美元,预计将从2024年的330亿美元增长到2031年的547.3亿美元,预测期内复合年增长率为7.49%。在半导体器件日益复杂以及对更高性能和效率的需求的推动下,市场正在经历显着增长。

硅通孔 (TSV) 和先进基板等创新正在增强封装能力。该市场还受益于医疗保健和航空航天领域不断增长的需求,其中可靠且紧凑的封装解决方案对于先进医疗设备和复杂的航空航天电子产品至关重要。

在工作范围内,该报告包括 Amkor Technology、台积电、日月光、英特尔、长电科技、颀邦科技、三星、环球仪器、茂茂科技等公司提供的解决方案.、Brewer Science, Inc. 等。

在消费电子、汽车和电信应用领域对小型化、高性能电子设备的需求不断增长的推动下,先进封装市场正在经历强劲增长。 5G网络的采用以及物联网和人工智能技术的融合进一步推动市场扩张。

先进的封装解决方案,例如晶圆级芯片尺寸封装 (WLCSP)、扇出封装和具有嵌入式芯片解决方案的 3D 封装,对于实现紧凑的外形尺寸、降低功耗和增强热管理变得至关重要。与此同时,私人投资者的投资正在进一步推动市场增长。

- 例如,2023 年 8 月,中国国家自然科学基金委员会 (NSFC) 向 30 个 Chiplet 项目投资 640 万美元,打造下一代大型先进封装技术。

随着各行业寻求创新和提高效率,对先进封装技术的投资预计将继续增加,从而促进市场持续增长。

先进封装是指一组用于增强性能、功能和集成的创新技术。半导体超越传统封装方法的设备。这些技术,包括 3D 集成、系统级封装 (SiP)、扇出晶圆级封装 (FOWLP) 和硅通孔 (TSV),可实现更高的密度、改进的热管理、降低功耗以及电子元件更加小型化。

先进封装能够将多种功能和组件集成到一个紧凑的封装中,对于满足现代电子产品(包括高性能计算、电信和消费电子产品)的需求至关重要。

分析师评论

对先进技术解决方案不断增长的需求推动了对先进封装设施的大量投资。公司正在扩展其能力,以满足高性能电子和半导体设备不断变化的需求。

- 例如,在全球需求蓬勃发展的推动下,2023 年 8 月,台积电 (TSMC) 宣布投资 28.7 亿美元在台湾建立先进芯片封装工厂。

- 同样,2023 年 6 月,美光宣布将在中国投资数百万美元建设新工厂,尽管最近存在安全问题。美光计划未来几年投资 6.03 亿美元升级其位于西安的芯片封装工厂。

主要参与者可以利用对先进封装设施的这些重大投资,通过利用对高性能和小型化电子设备不断增长的需求来推动市场增长。这些投资使他们能够提供创新的包装解决方案,满足各个行业不断变化的需求,从而推动进一步增长并推动技术发展。

先进封装市场增长因素

人们日益追求更小、更强大的电子设备,极大地推动了对先进封装解决方案的需求。这一趋势对于消费电子、汽车和电信等行业至关重要,这些行业始终需要紧凑、高性能的元件。

3D 集成电路 (IC) 和系统级封装 (SiP) 等先进封装技术有助于在更小的占地面积内集成多种功能。这些技术满足了行业的小型化目标,提高了设备性能和效率,从而推动市场增长。

由于技术开发成本高昂以及各种半导体元件的复杂集成,先进封装市场正面临重大挑战。这些问题导致生产费用增加和开发时间延长,可能会减缓市场扩张并阻碍较小企业的进入。

为了解决这些障碍,领先的公司正在研发方面进行大量投资,以简化和节约先进的封装技术。他们还专注于战略伙伴关系和协作,以利用综合专业知识和资源,从而促进创新并提高运营效率。通过优化流程和实施具有成本效益的策略,主要参与者正在提高可扩展性并推动市场增长。

先进封装市场趋势

异构集成的趋势,即逻辑、存储器和传感器等不同组件被组合到一个封装中,正在彻底改变电子系统设计。这种方法增强了系统性能和功能,同时降低了功耗并改善了热管理。

异构集成对于高性能计算、汽车电子和先进通信系统变得越来越重要,这些系统迫切需要紧凑、高效和强大的解决方案。这种集成通过促进更复杂和更高效的设备的开发来推动市场增长,促进对先进封装技术的投资增加,以满足这些高需求应用不断变化的需求。预计这些因素将在预测期内推动市场扩张。

5G 网络的日益普及也显着促进了先进封装市场的发展。 5G 技术的推出需要紧凑而高效的设备来管理复杂的通信系统。晶圆级芯片级封装 (WLCSP) 和扇出封装等先进封装解决方案可实现更小的外形尺寸、更低的功耗和更好的热管理,非常适合 5G 设备。

此外,采用嵌入式芯片解决方案的 3D 封装作为下一代设备的关键集成工具越来越受到关注。预计这一趋势将在预测期内推动市场大幅增长。

细分分析

全球市场根据最终用途行业、包装平台和地理位置进行细分。

按最终用途行业

根据最终用途行业,市场分为消费电子、汽车、医疗保健、电信、工业等。消费电子产品在2023年引领先进封装市场,估值达到114亿美元,主要受到智能手机、平板电脑、可穿戴设备和智能家居产品等紧凑型高性能设备需求的推动。

这些设备的技术进步需要复杂的封装解决方案,例如扇出晶圆级封装 (FOWLP) 和 3D 集成,以满足性能、尺寸和能效要求。消费者对更小、更强大、功能增强的设备的需求不断增长,加速了先进封装技术的采用。

随着制造商努力将多种功能集成到紧凑的形式中,先进封装解决方案的市场不断扩大,推动了整体市场的增长。

按封装平台

根据封装平台,市场分为倒装芯片、扇出、扇入WLP、3D堆叠和嵌入式芯片。随着行业越来越多地采用倒装芯片技术来提高性能和热管理,倒装芯片领域在 2023 年占据了令人震惊的 80.12% 的先进封装市场份额。在高性能计算 (HPC) 领域,对更快处理和高效散热的需求正在提升倒装芯片封装的使用。

- 例如,2023 年 7 月,Amkor Technology 强调了其在使用台积电先进的低 k 工艺技术的设备中推进引线键合和倒装芯片封装方面的进展和成就。该公司与多家客户合作,对低介电常数产品进行认证,并计划在下半年大幅增加低介电常数封装的产量。

此外,消费电子产品还受益于倒装芯片解决方案,该解决方案为智能手机和平板电脑提供紧凑、高密度的设计。汽车行业也在集成倒装芯片技术,以满足驾驶辅助系统和信息娱乐系统的先进要求。随着这些行业的不断扩张,由于其在预测期内的性能和小型化优势,倒装芯片领域预计将出现显着增长。

先进封装市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

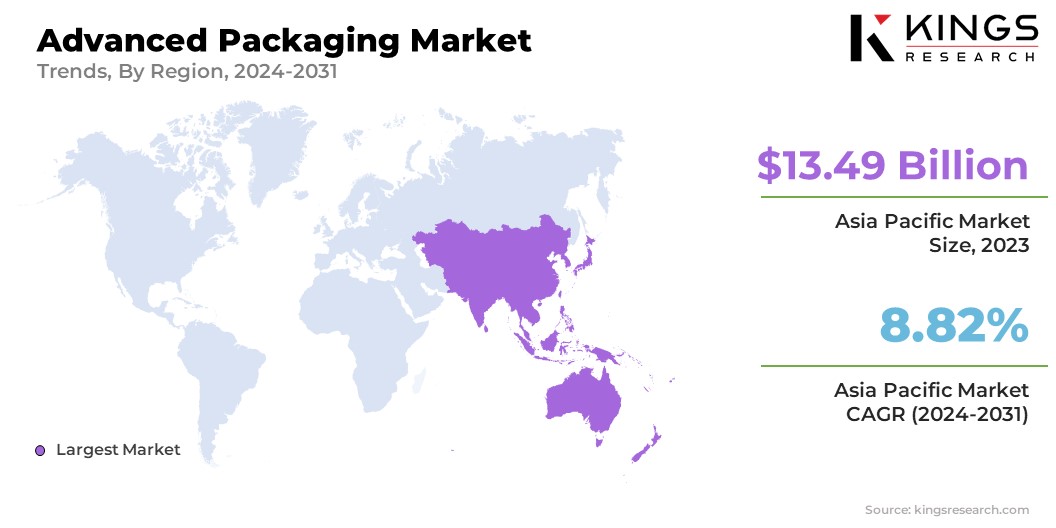

亚太地区先进封装市场在全球市场中的份额到2023年约为43.67%,估值为134.9亿美元,受益于其在半导体制造领域的突出地位、快速工业化以及不断增长的消费电子市场。该地区以大批量半导体生产和跨不同行业(包括消费电子、汽车和电信)的先进封装技术的集成而闻名。最近的战略举措凸显了这一增长轨迹。

- 例如,2023 年 9 月,中国宣布计划推出一项新的国家支持投资基金,目标规模约为 400 亿美元,以支持其半导体行业。

- 在此之前,我们于 2022 年 12 月承诺提供超过 1 万亿元人民币(1,430 亿美元)的资金来支持半导体行业的进步。这些举措对于实现芯片生产自给自足并推动该地区对先进封装服务的需求增长至关重要。

预计北美地区在预测期内将出现显着增长,复合年增长率为 6.15%。该地区的增长得益于其先进的基础设施以及领先的半导体公司和专注于尖端封装解决方案的著名研究机构。对先进封装的需求得到了各种高增长行业的支持,例如高性能计算、汽车电子、电信,所有这些都需要复杂的封装技术来增强数据处理能力和连接性。

- 例如,2024 年 7 月,Amkor Technology, Inc. 与美国商务部签署了一份不具约束力的初步条款备忘录,以获得《CHIPS 和科学法案》下拟议的资金。

- 此前,2023 年 11 月,Amkor 透露计划在亚利桑那州皮奥里亚建设首个国内 OSAT 工厂,投资约 20 亿美元,创造约 2,000 个就业岗位。

这一发展预计将巩固该地区在先进封装领域的地位并推动市场增长。

竞争格局

全球先进封装市场报告提供了宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

先进封装市场重点企业名单

重点产业发展

- 2023 年 10 月(产品发布):日月光半导体工程公司 (ASE) 推出了集成设计生态系统 (IDE),这是一个协作工具集,旨在增强其 VIPack 平台上的先进封装架构。这项创新促进了从单芯片 SoC 到多芯片分解 IP 块(包括小芯片和内存)的无缝过渡,以便使用 2.5D 或高级扇出结构进行集成。

全球先进封装市场细分:

按最终用途行业

- 消费电子产品

- 汽车

- 卫生保健

- 电信

- 工业的

- 其他的

按封装平台

- 倒装芯片

- 扇出

- 扇入WLP

- 3D堆叠

- 嵌入式模具

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力