先进材料和化学品

航空航天钛市场

航空航天钛市场规模、份额、增长和行业分析,按材料类型(钛合金、商业纯钛)、按应用(结构机身、发动机等)、按制造工艺(铸造、机械加工、粉末冶金、增材制造、超塑性)成型(SPF),其他)和区域分析, 2023-2030

页面 : 120

基准年 : 2022

发布 : June 2023

报告 ID: KR35

航空航天钛市场规模

2022年全球航空航天钛市场规模为41.415亿美元,预计到2030年将达到70.075亿美元,2023年至2030年复合年增长率为6.93%。在工作范围内,该报告包括公司提供的产品例如 Precision Castparts Corp.、Supra Alloys、Weldaloy Specialty Forgings Company、Plymouth Tube Company USA.、thyssenkrupp Aerospace、metalweb.、RTI International Metals、RELIANCE STEEL & ALUMINIUM CO.、KOBE STEEL, LTD.、NIPPON STEEL CORPORATION。和其他。

航空航天钛市场是一个重要行业,在航空领域发挥着至关重要的作用,提供影响飞机性能和安全性的材料。航空航天级钛由于其无与伦比的强度重量比、耐腐蚀性和耐高温性,成为制造飞机、航天器和其他航空航天相关产品的理想材料。

- 据观察,由于航空航天业需求不断增长,北美、欧洲和亚太地区在价值和产品创新方面经历了大部分增长。

发展航天机构和增加航天器的部署是可以为市场提供利润丰厚的增长机会的另一个因素。然而,价格的波动以及航空级钛供应的起伏可能会导致整个市场的增长速度放缓。

分析师评论

航空航天钛市场多年来一直稳步增长,受到空中交通量增加、对节能和轻型飞机的需求增加以及全球航空航天业扩张等因素的推动。

市场定义

航空航天钛是指钛及其合金在航空航天工业中的各种应用,如喷气发动机、导弹和航天器。钛因其高强度重量比、耐腐蚀性和出色的抗疲劳性而受到重视,使其成为在恶劣和苛刻环境中使用的理想材料。随着工程师寻求减轻飞机重量并提高其性能,同时保持安全性和耐用性,其在航空航天领域的应用不断增加。

钛在航空航天领域的应用在减重和高强度是关键要求的领域尤为突出。航空航天领域常用的钛合金的一个具体例子是Ti-6Al-4V,它是一种含有钛、铝和钒混合物的合金。这种合金已广泛应用于各种应用,包括飞机发动机零件、机身部件、液压管和外科植入物。

总体而言,钛及其合金在航空航天工业中的应用有助于提高飞机性能、减少燃料消耗和提高乘客安全。据观察,钛合金或纯钛是外太空飞机的良好耐热材料。

航空航天钛市场动态

对先进飞机技术的需求不断增长,导致对钛这种高价值、轻质且耐腐蚀的材料的需求不断增加。包括美国在内的在军事和航空航天技术方面进行大量投资的国家正在为钛的需求做出贡献。它在航空航天应用中的使用提高了飞机性能、燃油效率和乘客安全,使其成为该行业的关键材料。当前的经济不稳定和不断上涨的燃料成本导致设计和制造的需求不断增长航空航天部件这将提高燃油效率。

然而,钛基航空航天部件的生产和制造需要钛生产和加工方面的专业知识和专业知识。缺乏熟练的专业人员可能会减慢全球范围内的制造流程。另一个可能制约航空航天钛市场增长的因素是优质钛资源的稀缺。如果航空航天钛的需求突然激增,可能会影响价格波动。此外,市场极易受到其他相关全球经济状况以及地缘政治紧张局势变化的影响。

细分分析

全球市场根据材料类型、应用、制造工艺和地理位置进行细分。

按材料类型

根据材料类型,市场进一步分为钛合金和商业纯钛。到2022年,钛合金将在材料领域占据主导地位,占据航空航天钛市场74.8%的巨大份额。钛合金由于其增强的能力和遵守法规而被广泛采用,这是该领域占据主导地位的突出因素。

钛合金具有密度低、强度高、耐腐蚀等显着特点,在航空航天领域得到广泛应用。钛合金的应用已渗透到众多航空航天应用领域,包括机身、飞机发动机、直升机部件和船舶部件。钛合金子细分市场预计将在该细分市场中占据主导地位,2023-2030 年潜在增长率最高为 8.32%。

按申请

根据应用,航空航天钛市场进一步分为结构机身、发动机等。 2022 年,结构机身凭借其独特的性能(例如耐高温和轻质特性)占据了该细分市场的份额,达到 21.02 亿美元。钛合金由于其高强度重量比和耐腐蚀特性而主要用于航空航天结构机身应用。

在机身中使用钛合金有助于减轻飞机重量并提高燃油效率,最终提高成本效率。机身结构应用的一些示例包括机翼结构、关键紧固件、弹簧、起落架部件和液压管。

按制造工艺

根据制造工艺,市场进一步分为铸造、机械加工、粉末冶金、增材制造、超塑成型(SPF)等。 2022年,铸造工艺在价值方面占据最大份额,其次是机加工工艺,分别占该细分市场份额的29%和24%。

铸造工艺是制造钛合金的常用方法,因为它能够产生复杂的形状和高精度的近净形状。此外,铸造可以经济高效地生产大型部件。

航空航天钛市场区域分析

根据区域分析,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

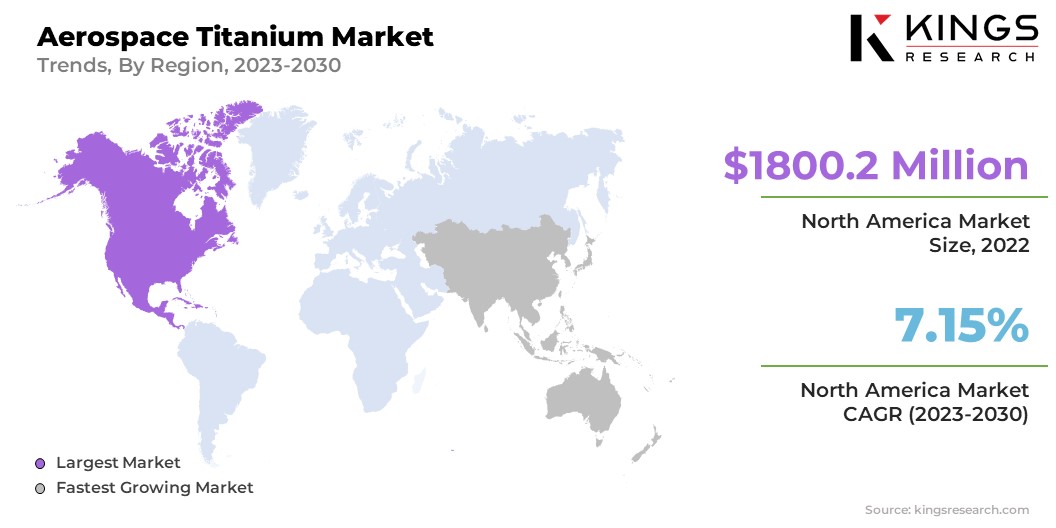

2022年,北美航空航天钛市场份额占全球市场份额约43.47%,估值为18.002亿美元。预计北美地区在预测期内将出现约 7.15% 的大幅增长率。美国凭借技术先进的航空航天和军事工业在该地区占据主导地位。美国占该地区收入的 75%,预计将经历北美地区最高的增长率。

亚太地区预计将出现最快的增长率,达到 8.09%,预计到 2030 年估值将达到 14.24 亿美元。中国和日本是占据重要份额和发展的国家,预计将支持该地区市场的增长。该地区的航空航天钛市场在钛产品创新方面正在取得显着进步,同时航空航天钛产品的需求也强劲增长。据观察,航空旅行的复兴以及对具有成本效益和高效的航空航天解决方案的需求等因素是该地区需求增长的两个主要因素。

竞争格局

航空航天钛行业研究报告将提供有价值的见解,重点关注全球市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加各自在不同地区的市场份额。扩张和投资涉及一系列战略举措,包括对研发活动、新制造设施和供应链优化的投资。

航天钛市场重点企业名单

主要行业发展

- 2022 年 6 月(产品发布)-新日铁宣布推出新开发的环保产品TranTixxii™️-Eco。 Snow Peak Inc. 与新日铁合作供应新开发的产品。

- 2021 年 7 月(收购)——由于 Schwerter Technik 的管理公司破产,Schwerter Technik 最近被 Plymouth Tube Company 收购。普利茅斯从 Hoesch Schwerter GmbH 收购了该公司。 该业务部门原为 HSP 部门,现已更名为 Plymouth Schwerter Technik。交易的具体条款尚未披露。

全球航空航天钛市场细分为:

按材料类型

- 钛合金

- 商业纯钛

按申请

- 结构机身

- 发动机

- 其他的

按制造工艺

- 铸造、机械加工

- 粉末冶金

- 增材制造

- 超塑性成型 (SPF)

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力