机械设备-建筑

空调市场

空调市场规模,份额,增长和行业分析,按产品类型(统一空调,拆分空调,窗户空调,便携式空调,冷水机,VRF系统,包装空调),通过技术,通过分销渠道,最终用户和区域分析, 2024-2031

页面 : 210

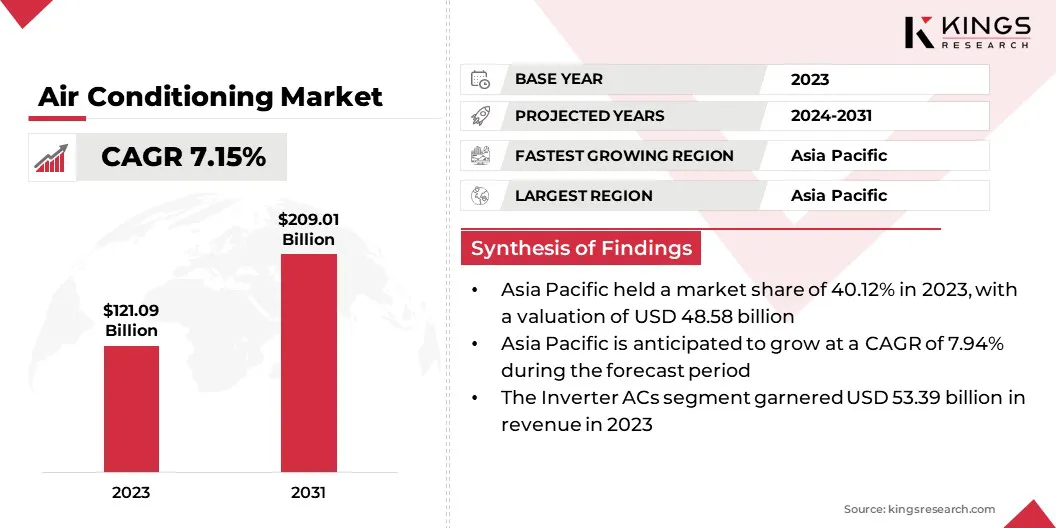

基准年 : 2023

发布 : March 2025

报告 ID: KR1544

市场定义

空调市场涵盖了在住宅,商业和工业环境中调节室内温度,湿度和空气质量的系统的制造和销售。

这些系统利用制冷循环,蒸发冷却或热电技术,其中包含制冷剂,压缩机,冷凝器和膨胀阀,以进行有效的传热。由于环境问题,采用了环保制冷剂,包括Hydrofluoroolefins(HFO)和天然替代品,如Co₂的天然替代品正在上升。

空调解决方案在房屋,办公楼,数据中心,医疗设施和工厂中至关重要,可确保热舒适,设备保护和最佳操作条件。

空调市场概述

全球空调市场规模在2023年的价值为1,210.9亿美元,预计到2024年的1,2889亿美元到2031年的20901亿美元,在预测期内的复合年增长率为7.15%。

市场增长主要由快速的城市化和基础设施发展推动。全球温度的上升进一步促进了这种增长,频繁的热浪和极端天气条件增加了对冷却系统的依赖。

此外,节能技术的进步正在提高需求,制造商集成了逆变器技术和智能气候控制系统,以增强性能,同时降低功耗。

在全球空调行业运营的主要公司是Daikin Industries,Ltd。,运营商,三菱电气公司,Trane,LG电子,Panasonic Corporation,Panasonic Corporation,Fujitsu Generaltion,Johnson Controls-Hitachi Air Wardysing,Samsung,Samsung,Samsung,Samsung,Samsung,Lennox Interlectian Inc.朱海的公司等。

不断升级的全球温度显着促进了市场的增长。热浪和极端气候条件加剧了在住宅,商业和工业应用中进行冷却解决方案的需求。

- Phys.org的一份报告(2024年8月)指出,15个国家经历了创纪录的高温。 7月,全球平均温度加剧了广泛的热浪,可能是120,000年来最高的。当前的热应激每年大约造成500,000人死亡,到2050年,世界卫生组织项目的数字可能会增加5倍。2023年,极端热量影响了38亿人,至少一天,欧洲报告了超过47,000次与热有关的死亡。超过86°F的每日温度与每周空调销售的16%有关。目前,全球使用了20亿空调,而国际能源局(IEA)预测该数字将到2050年达到56亿,相当于每秒出售的10个单位。

较高的温度增加了消费者对空调系统的依赖,以提供热舒适性和工作场所生产率。与热有关的健康问题的频率上升进一步强调了空调在医疗保健和公共场所中的重要性。

政府和组织正在实施冷却策略来减轻气候影响,加速采用节能空调系统,并提高城市和农村地区的需求。

关键亮点:

- 2023年,全球空调市场规模的记录为1,210.9亿美元。

- 从2024年到2031年,市场预计将以7.15%的复合年增长率增长。

- 亚太地区在2023年持有40.12%的份额,价值485.8亿美元。

- 拆分空调部分在2023年获得了476.3亿美元的收入。

- 到2031年,逆变器ACS细分市场预计将达到909.2亿美元。

- 直接销售部门在2023年获得了44.09%的最大收入份额。

- 商业/工业有望在预测期间以8.79%的复合年增长率增长。

- 预计北美将在预测期内以8.79%的复合年增长率增长。

市场驱动力

“扩大住宅房地产”

发展中经济体的快速城市化和增加的可支配收入正在推动住宅房地产部门的扩张,从而增加了对空调装置的需求。

- 根据国际能源机构2023年的数据,住宅单元占空调系统总数的近70%。自2000年以来,运营住宅单元的数量已增加了两倍,超过15亿。

政府支持的经济适用房项目以及消费者对智能家庭技术的偏好促进了市场的扩张。建筑商正在集成集中的HVAC系统,智能恒温器和节能空调单元,以提高财产价值并符合不断发展的能源代码。高级公寓大楼和豪华住房发展的激增进一步增强了对管道,VRF和混合冷却解决方案的需求。

市场挑战

“高能消耗和环境影响”

由于高能消耗和环境问题的增加,空调市场面临着重大挑战。传统系统增加了电力需求,电网紧张并导致更高的碳排放。此外,具有高全球变暖潜力(GWP)的制冷剂引起了可持续性的关注。

- 根据国际能源局(IEA)2024年报告,空调占全球温室气体排放的7%。如果没有采取任何行动,到2050年,这些排放量可能会翻一番,到2050年三倍。为了满足全球净净目标,到2030年必须将排放量降低到当前水平的40%。虽然能源效率的进步导致排放率降低,但IEA强调了当前下降以实现可持续性目标的速度三重。

为了解决这些问题,一些制造商正在投资节能技术,包括基于逆变器的压缩机和AI驱动的气候控制,同时还开发了R-32和R-290等环保制冷剂。此外,他们正在探索太阳能和混合冷却系统,以减少对常规能源的依赖并最大程度地减少环境影响。

市场趋势

“技术进步”

高级技术的集成改变了空调市场,提高了能源效率和用户的便利性。诸如基于逆变器的压缩机,可变制冷剂流量(VRF)系统和AI驱动的控制等创新可以优化冷却性能,同时降低能源消耗。

- 2025年1月,LG Electronics(LG)推出了DualCool AI Air,这是一种具有AI Core-Tech的高级住宅空调。配备了AI双逆变器,它可以智能地调节温度,气流和速度,以保持一致的冷却。此外,它结合了人类检测传感器,睡眠计时器+以及一系列节能功能,以提高用户的便利性和效率。

此外,配备了物联网功能的智能空调单元可实现远程监控,预测性维护和自动气候控制,从而增强了消费者的吸引力。

高级过滤机制,包括HEPA和活性碳过滤器,改善空气质量,吸引了注重健康的买家。引入紧凑型,便携式和无管的空调解决方案,进一步扩大了对各种消费者需求的市场可及性。

- 2024年9月,莫菲·理查兹(Morphy Richards)推出了世界上第一个经过认证的无管道空调。在正式发布之前,该部门部署在巴黎奥林匹克村,以增强运动员的舒适性和康复。为了满足需求,该公司加速了生产,以确保有效的冷却解决方案。

空调市场报告快照

|

分割 |

细节 |

|

按产品类型 |

单一空调,拆分空调,窗户空调,便携式空调,冷水机,VRF(可变制冷剂流)系统,包装的空调 |

|

通过技术 |

逆变器ACS,非逆变器AC,智能ACS,混合ACS |

|

按分配渠道 |

直销销售,零售商店,在线/电子商务,HVAC承包商和分销商 |

|

由最终用户 |

住宅,商业/工业 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按产品类型(统一空调,拆分空调,窗户空调,便携式空调,冷却器,VRF(可变的制冷剂流动)系统和包装空调):2023年,分开的空调部分在2023年获得476.3亿美元冷却解决方案。

- 通过技术(逆变器AC,非逆变器AC,SMART ACS和Hybrid ACS):逆变器ACS细分市场在2023年占44.09%的份额,其卓越能效,优化的冷却性能和较低的运营成本。严格的能源法规以及对住宅和商业领域的可持续冷却解决方案的需求不断增长,进一步支持了这种增长。

- 通过分销渠道(直接销售,零售商店,在线/电子商务以及HVAC承包商和分销商):预计到2031年,直接销售领域将达到909.2亿美元,这是由制造商直接与商业和住宅购买者直接互动的能力,即提供定制的定制解决方案,提供较大的售后服务和综合服务。

- 最终用户(住宅和商业/工业):在预测期间,商业/工业领域可能以8.79%的复合年增长率增长,这在很大程度上归因于跨商业建筑,制造设施的大型HVAC系统的提高,由于对高级气候控制解决方案的需求越来越高,以提高运营能力和Indoer Airor Airor Airor Airor Airor Airor Airor Airor Airor Quality,因此该数据中心越来越多。

空调市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太空调市场份额在2023年约为40.12%,价值485.8亿美元。亚太地区正在经历创纪录的高温,导致对空调的需求激增。

印度,中国和澳大利亚等国家都记录了极端的热浪,促使对家庭,企业和公共机构的冷却解决方案的投资增加。

2024年,印度气象部报告了数十年来最高的夏季温度,城市热岛加剧了人口稠密的城市的冷却需求。政府和企业越来越优先考虑空调,而不是奢侈品,推动区域市场的扩张。

此外,亚太地区的各国政府正在实施冷却政策和能源效率法规,以促进可持续的空调采用。

印度的冷却行动计划(ICAP)旨在在2037 - 38年将冷却需求减少25-30%,同时促进使用节能系统的使用。中国最新的五年计划规定了商业和住宅建筑中的高性能HVAC系统。

包括泰国和马来西亚在内的东南亚国家提出了更严格的最低能源绩效标准(MEP),促使制造商开发了基于逆变器和环保制冷剂模型。这些监管措施正在促进创新并增加采用节能空调系统的采用。

在预测期内,北美空调行业可能以7.11%的复合年增长率增长。该地区正在目睹数据中心构建的迅速扩展,从而加剧了对高性能空调系统的需求。

包括Microsoft Azure,Google Cloud和AWS在内的Hyperscale云提供商正在投资于弗吉尼亚州,德克萨斯州和安大略省的大型数据中心。 AI驱动的应用程序和高密度计算的兴起正在促使数据中心运营商部署液体冷却和节能HVAC系统。

- 2024年国际能源局的报告强调,在过去两年中,新数据中心的投资急剧上升,而美国领先这一增长。年度支出数据中心的建设增加了一倍,由主要行业参与者,Google,Microsoft和Amazon推动。 2023年,他们的合并资本支出超过了美国石油和天然气部门的总投资,约占美国国内生产总值的0.5%。这种激增强调了AI驱动的基础设施的主导地位以及对高性能数据处理的需求不断增长。

此外,环境问题和监管任务的上升正在推动北美可持续空调解决方案的采用。由于《美国创新和制造法》(AIM)法案,朝着R-32和R-454B等低全球热量电源(GWP)制冷剂(例如R-32和R-454B)的过渡正在获得动力。

城市发展中正在实施地区冷却系统,以减少能源消耗和碳排放。对地热冷却和太阳能空调解决方案的兴趣日益增长,这进一步扩大了市场,公司开发了混合HVAC系统,这些系统可以整合可再生能源以提高效率。

监管框架

- 美国空调行业根据严格的法规运作,以提高能源效率和环境可持续性。 ASHRAE标准90.1设定了HVAC系统的最低效率要求,影响了国家建筑法规。环境保护局(EPA)执行重要的新替代政策(SNAP)计划,以逐步淘汰否决臭氧的制冷剂,而能源部(DOE)则要求效率标准减少效率消耗。

- 欧盟通过EcoDesign指令实施严格的能源效率政策,该指令设定了空调的最低绩效标准,以最大程度地减少环境影响。此外,F-GAS的调节限制了使用高全球暖通电源制冷剂的使用,从而促进了采用低影响的替代方案。这些举措与欧盟更广泛的气候行动目标相吻合,以减少整个行业的碳排放。

- 中国已经实施了最低能源绩效标准(MEP),以提高效率并降低电力。中国能源标签根据性能对设备进行分类,促使消费者购买节能型号。

- 印度空调行业受《节能建筑法典》(ECBC)的约束,该法规要求商业建筑中HVAC系统的效率标准。能源效率局(BEE)实施了一个星级系统来指导消费者购买,而政府激励措施和政策则支持绿色冷却解决方案和高-GWP制冷剂的逐步淘汰,与国家可持续性承诺保持一致。

竞争格局

全球空调市场的特点是市场参与者实施了诸如引入可持续产品和形成战略收购的策略。公司专注于开发符合不断发展的环境法规的节能空调系统,并满足对环保冷却解决方案的不断增长的需求。

此外,对专业公司的收购正在加强市场业务和扩大服务产品,尤其是在数据中心冷却和住宅HVAC系统中。这些举措竞争性,支持可持续性目标,并满足全球对先进空调解决方案的需求不断增长。

- 2024年12月,三菱电气公司通过其全资子公司三菱电气欧洲B.V.收购了Crystal Air Holdings Limited,这是一家总部位于爱尔兰的空调安装和维护公司。这项收购增强了三菱电气在欧洲数据中心对IT冷却解决方案不断增长的需求的能力。此外,它增强了公司的一站式服务模式,集成了设备销售,安装,操作和维护,并支持其在欧洲不断增长的数据中心冷却领域扩大其业务和市场份额的策略。

空调市场中的主要公司清单:

- Daikin Industries,Ltd。

- 载体

- 三菱电气公司

- 特拉恩

- LG电子

- 松下公司

- 富士通将军

- 约翰逊控制河畔河畔空调

- 三星

- 伦诺克斯国际公司

- Midea Group Co.,Ltd。

- 海尔公司

- 蓝星有限公司

- 博世热技术公司

- 朱海的Gree Electric Appliances,Inc。

最近的事态发展(并购/合资/协议/产品发布)

- 2025年2月,LG电子设备在佛罗里达州奥兰多的AHR 2025年AHR Expo介绍了其最新的供暖,通风和空调(HVAC)解决方案。随着行业过渡到脱碳和对电气化技术需求不断增长的需求,LG的扩展HVAC系列为商业和住宅应用提供了定制的解决方案。

- 2025年1月Panasonic Corporation的供暖和通风A/C公司(HVAC公司)在美国市场推出了Oasys住宅中央空调系统。作为同类系统的第一个系统,OASYS将迷你拆分AC,能量回收呼吸机(ERV)和DC电动机驱动的转移风扇整合在一起,与常规系统相比,增强通风效率以及降低并降低了50%以上。

- 2024年9月,Daikin Industries Ltd.在其现有印度南部现有工厂附近签署了33英亩的谅解备忘录。此次扩张与该公司在该地区的区域业务不断增长,此后,在印度出售了大约700,000个单位,标志着当地货币同比增长40%。

- 2024年5月,伦诺克斯(Lennox)和三星宣布了一项合资协议,以扩大美国和加拿大各地的无管空调和热泵(包括小型,多切片和VRF系统)的销售。新成立的实体三星Lennox HVAC北美旨在利用两家公司的专业知识来增强产品和市场范围。

- 2024年4月,三菱电气公司通过其子公司三菱电气水解系统S.P.A.和Mitsubishi Electric Europe B.V.完成了收购AirCalo,这是一家总部位于法国的空调公司。这种acqusition加强了三菱电气在欧洲的水力HVAC系统业务,从而使其能够满足对定制解决方案的不断增长的需求,并与可持续性计划保持一致。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力